Tämä LPS on itseasiassa hyvin mielenkiintoinen pointti Clever-1:n biologisen toiminnon kannalta. Clever-1 toimii ns. scavenger reseptorina ja sitoo muun muassa LPS:ää. Ehkä Clever-1 positiivisten makrofagien immuunisäätelytoiminta liittyy normaalisti bakteeri-infektioiden hallintaan ja syöpäsolut ovat vain onnistuneet hyötymään tuosta samasta mekanismista. Tässä on yksi artikkeli mikä ehdottaa, että Clever-1:n funktio olisi kontrolloida systeemistä inflammaatiota ja poistaa LPS:ja verenkierrosta: Stabilin receptors clear LPS and control systemic inflammation - PubMed. Bex varmaan onnistuu blokkaamaan juuri oikean osan tuosta signalointireitistä ja tuottaa immuunivastettta vahvistavan efektin.

14 tykkäystä

Saxilta Lontoon puolelta:

Proactive Forum next week

25Th Jan - Next Thurs - Markku will be doing a presentation - and Q&A I expect . Might come along with some Bexmab study updates I reckon . He normally likes to have something fresh to talk about .

11 tykkäystä

Tämä on mielenkiintoinen kohta, hyvä että saatiin vihdoin myös paperille. Toivotaan siis, että mahdollisimman monta lähtevät mukaan huutamaan.

10 tykkäystä

Ei tosin selviä, mitä tuo Faronin X:n register here linkki tarjoaa

”Reserve a spot”? Paikanpäällekö Lontooseen hotelliin, jossa viiniä ja pikkusuolaista? Web-seurantalinkkiä ei ole? Jos se on paikan päälle ja ihmiset halusivatkin vain seurata webissä, voi olla, että etupenkkien lisäksi myös takapenkit jäävät tyhjiksi.

”Proactiveinvestors One2One Forums have rapidly gained global recognition as the preferred format for hundreds of listed companies across the world’s leading stock exchanges seeking to present to an audience of astute high net worth investors, fund managers, private client brokers and analysts. Our format is simple. The directors from a maximum of four companies present to an audience of up to 120 attendees. Each company has a maximum slot of 20 minutes to present followed by a Q&A session for a further 10 minutes. Once all the companies have presented, networking continues for a further 90 minutes over wine and canapés. Our forums are completely free to attend, but we do actively vet our audience to ensure attendees on the night are genuine members of the investment community.”

Alkaen klo noin tasan 20.00 torstaina viikon päästä.

Q&A olisi, mutta on epäselvää, onko se Proactiven tyypeille, yleisölle paikanpäällä vai netitse osallistujille.

TL;DR Ei saa selvää tiedottamisesta. Todennäköisyys sille, että megauutta olisi vrt. JPMorgan, on pieni. Ehkä video tulee myöhemmin johonkin?

5 tykkäystä

Vaikkei mtn megauutta tulisikaan, niin tuo lause" including the latest from the Ph2 part of our Bexmab trial" herättää meikäläisen uteliaisuuden

12 tykkäystä

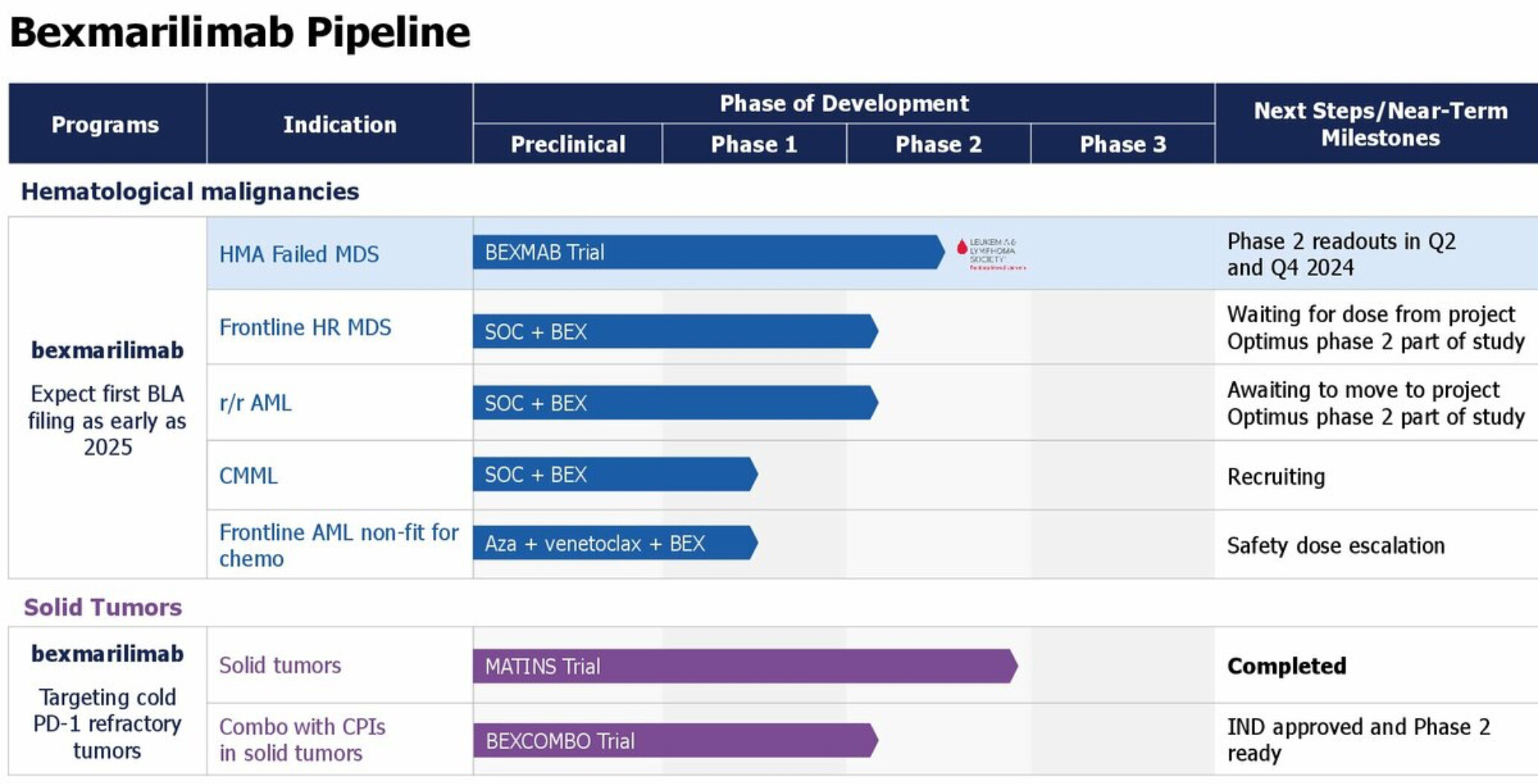

Pipelinen (kuvassa alla) mukaan CMML eli kroonisen myelomonosyyttisen leukemian faasi 1 rekry olisi jo alkanut. Pipelinet toisaalta Faronilla joskus kertovat vain aikomuksista. Voi kuvitella, että kliinikot patistavat laajentamaan (kuten ASH:ssä), kun näkevät Bexin mahdollisuudet.

Ensilinjan MDS luulisi olevan samanlainen menestys kuin HMA-MDS, ensi linjan suhteen odottavat HMA:n faasi 2:n dataa, kannattaako antaa 3 vai 6 mg/kg. ”Dose from project Optimus”.

R/r AML pitäisikö keksiä uutta? ”Awaiting to move to project Optimus”. Tarkoittaako tämä jotakin uutta eli isompaa annosta? Toisaalta sanotaan, että faasi 2. Jos olisi vaikka 10 mg/kg (se annoshan oli esillä alkuperäisessä suunnitelmassa, mutta jätettiin ”ehkä tarpeettomana” pois) pitäiskö tehdä uusiksi faasi 1, vai riittäiskö muka MATINS-safetydata??

Ensilinjan AML, sehän jo ehdittiin aloittaa, mutta sammutettiin, että voidaan keskittyä rahastamaan mahdollisimman nopeasti HMA-MDS:llä. Faasi 1:nä jatkuisi. Kalvolla lukee ”safety dose escalation”. Siis sama kuin jo tehtiin HMA-MDS eli nostettiin annosta 1-3-6 mg/kg. ClinicalTrials (päivitetty käytännössä samana 17.1.24) lukee ”4 dose levels”. Nyt sitten varmaankin 6-10 mg/kg? Tästä voisiko tulla apu vaatimattomiin r/rAML ja AML-vasteisiin? ![]()

Kaikki laajentaminen vie rahaa. Siksi kai noita sijoittajatapaamisia järjestetään. Noissa aikomuksissa on kyllä kova potentiaali, joten tehkää mitä tahansa!

13 tykkäystä

Hieno juttu että pipelinen potentiaalia kasvatetaan, (tai että ne varmaan jo jonkin aikaa kyteneet ajatukset kommunikoidaan). Joku vääräleuka voisi sanoa että se on tulevaisuuden potentiaalia, joten siitä ei kannata maksaa, mutta näkisin että nyt on arvokasta kasvattaa myös potentiaalia.

Toki myös siis ihan jo tulevaisuuden potentiaalikin on itsessään jo jonkin pennin arvoinen, mutta vaatii se että on dataa mitä näyttää, ennenkuin kurssi oikeasti värähtää.

Katon että CMML insidenssi näyttää aika pieneltä eli 4 / 1 000 000 ihmistä tai 1100 tapausta vuodessa yhdysvalloissa. Ja noista on Subtype-2 on tossa studyssä eli aika pieni joukko kyseessä, joten haastava rekrytoitava.

Mutta se hyvä puoli miksi se noi pitää kommunikoida, on että jos tehdään partnerointidiili lisensointimallilla niin siinä pitää sitten sopia tulevat merkkipaalut, ja mitä niistä sitten maksetaan, kun saavutetaan ne tulevaisuudessa, joten tämä vie taas askeleen eteenpäin kohti isompaa tavoitetta.

Kun on laajempaa pipelineä niin siitä voi sitten tehdä isomman ehdollisen sopimuksen.

14 tykkäystä

J.P. Morganin tilaisuuden sivustolta lyhyt, kiva brieffaus markkinaan tällä hetkellä: ks. henkilöesittelyiden jälkeen Isights -osiosta Chris Schottin esitys:

Minua jäi vähän vaivaamaan minkälaiselle yleisölle tilaisuudessa esittelyjä pidettiin; oliko siellä loppujen lopuksi paljoakaan kontakteja. Ei ole täällä foorumilla eikä Faroninkaan puolelta paljoa tilaisuuden antia hehkuteltu, joten minulle jäi sellainen mielikuva, että siellä historiaa kirjoiteltu.

Olipa niin tai näin, ainakin saatiin oma nimi esille isoissakin pöydissä.

4 tykkäystä

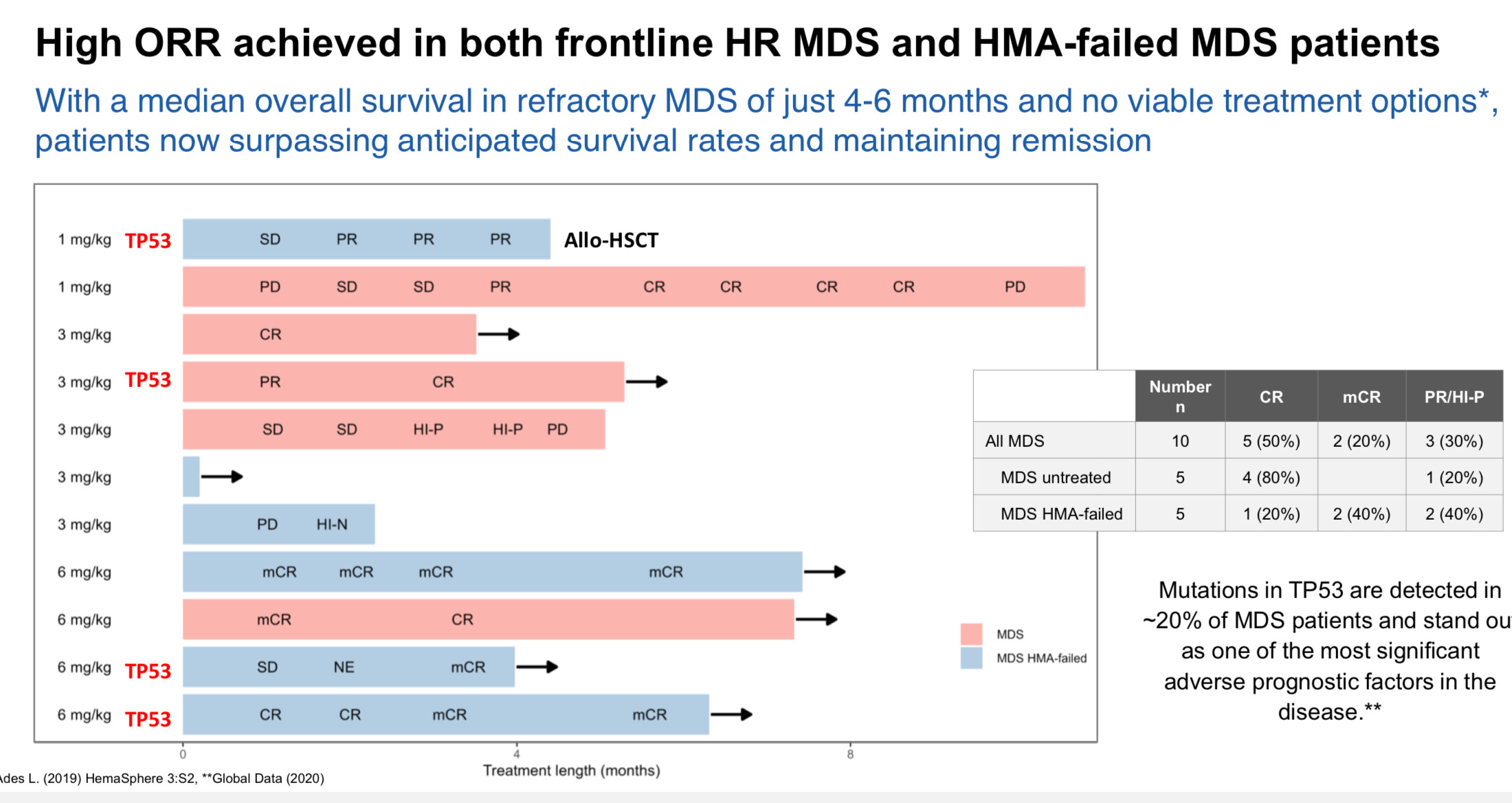

The new analysis of data from the Phase 1 part of the trial explores the 100% overall response rate (ORR) achieved among both the higher-risk frontline and HMA-failed MDS patients treated with a bexmarilimab/azacitidine combination - 5 out of 5 patients in each population - and examines previous therapies in the patients’ treatment pathways.

In the HMA-failed MDS patient group:

- Patients had been previously treated with azacitidine monotherapy or combinations of up to four therapies that included azacitidine or decitabine + magrolimab, venetoclax and sabatolimab

- 3 of the 5 patients were refractory to previous HMA-therapy, with progressive disease (PD) or stable disease (SD) being the best responses achieved from that therapy

- 2 out of the 5 patients had relapsed after treatment with azacitidine or an azacitidine/venetoclax combination

“This analysis shows the deep and durable responses that can be achieved with bexmarilimab in combination with standard of care, in MDS patients who are refractory to HMA therapy or who have relapsed on HMA therapy or HMA/venetoclax combination therapy,” said Dr. Markku Jalkanen, Chief Executive Officer of Faron. “Patients with high-risk MDS who have failed HMA therapy face a poor prognosis and median overall survival in refractory MDS is just 4-6 months with no viable treatment options. Yet here we have data showing that patients are surpassing anticipated survival rates and maintaining remission. It is remarkable to see patients going into remission with bexmarilimab/azacitidine after showing disease progression on all the leading azacitidine combinations such as venetoclax, sabatolimab and magrolimab. These are highly significant findings that provide us with continued confidence in the potential of bexmarilimab to provide better patient outcomes and improve the quality of life of those suffering from these aggressive conditions.”

27 tykkäystä

Analyysitalo Peel Huntin kommentti päivän uutiseen: really quite impressive!

Faron (Buy, TP 417p) – bexmarilimab works in patients that have exhausted other therapy options

This morning Faron provide further details from its analysis of data from the completed Phase 1 part of the ongoing BEXMAB trial. The new analysis today drills down into the 100% overall response rate (ORR) achieved amongst the higher-risk frontline and HMA-failed (hypomethylating agents or chemotherapy) Myelodysplastic patients (or MDS), that were treated with a bexmarilimab/azacitidine combination, with 5 patients in each population. There is a focus on the previous treatments that each patient had received, showing that many/most were heavily pre-treated with no real treatment options left to these patients. Despite this, bexmarilimab was still able to elicit a response/benefit to these patients, that were refractory to HMA therapy or who had relapsed on HMA therapy or HMA/venetoclax combination therapy.

Where HMA treatment had failed, with 3 out of 5 patients not responding to treatment with a number of therapies (including azacitidine monotherapy or combinations of up to four therapies that included azacitidine or decitabine + magrolimab, venetoclax and sabatolimab), bexmarilimab was able to deliver an ORR. Furthermore, in 2 out of the 5 patients that had relapsed (the disease returned after treatment with azacitidine or an azacitidine/venetoclax combination) bexmarilimab was also able to achieve an ORR.

We agree with the company, these data are really quite impressive, showing quite how durable the bexmarilimab response might be, even in patients that have exhausted all treatment options. As a reminder, bexmarilimab is a monoclonal antibody therapy which targets myeloid cells, binding to the immunosuppressive receptor Clever-1. It has shown very good safety data whilst demonstrating that it can ‘ignite immunity’, allowing a patient’s own immune system to overcome resistance from the tumour microenvironment. Patients are currently being enrolled into the Phase 2 component of the BEXMAB trial.

32 tykkäystä

Sivulta 15 eteenpäin näkyy näiden potilaiden tietoja aiemmista hoidoista ja Bexin aloituspäivät.

13 tykkäystä

Ihan kiva, mutta

tämä ei ainakaan varmuudella vielä pidä paikkaansa.

Jos katson kuvaa oikein, 10:stä MDS potilaasta 6 on vielä mukana tutkimuksessa. Heidän seuranta-aikansa on välillä 4-7kk (readout november 6, 2023, graafissa aikapisteet on 5kk välein, tarkkaa lukemaa mahdoton sanoa).

Koska 6/10 on vielä mukana, ei mediaani elossaoloa voida laskea.

Mediaani voidaan laskea kun 6 lyhintä elossaoloa on varmistunut. Jos seuraavassa päivityksessä väärät uimarit on uupuneet, mediaani OS jää 5kk:een.

5 tykkäystä

Näin on ja (ainakin analyytikon) hyvä olla varovainen johtopäätösten kanssa myös siinä vaiheessa kun mediaani on tiedossa mentiin sitten yli tai ali historiallisesta tasosta. Sattuman osuus näillä potilasmäärillä on huomattava emmekä myöskään tiedä tarkkaan kuinka edustavia BEXMAB:n potilaat ovat suhteessa tuohon historialliseen elossapysymisdataan.

Yhtä asiaa en muuten ymmärrä tuossa datassa, ehkäpä joku hoksaa mitä minä missaan. 4/5 MDS-HMA-potilasta on joko CR, mCR, tai PR (sivu 15), mikä käsittääkseni tarkoittaa yli 50 % vähenemistä blastien määrässä. Toisaalta Faronin dekin pylväsgraafissa (sivu 14) vain 3/5 potilaalla blastien määrä vähenee yli 50 %. Tässä vaikuttaisi olevan ristiriita. Toki todennäköisempää lienee että olen vain missannut jotain…

4 tykkäystä

Ekkös sää Antti vois soittaa Markulle ja kysästä? ![]()

3 tykkäystä

Noo vitsit sikseen. Tietäiskö @Paavo_Koivisto mikä homma? ![]()

2 tykkäystä

“At least two separate measurements are required to show maintenance of response lasting more than four weeks. A complete remission (CR) is achieved when peripheral blood counts normalise, bone marrow dysplasia resolves and the myeloblast percentage returns to normal at less than 5% of nucleated cells. A partial remission (PR) is obtained when a decrease of at least 50% in the above-noted variables occurs, or if patients fall into a lesser disease classification compared with their pre-treatment state.”

Eli sivun 14 potilaista ensimmäinen lienee HI-N, toinen lienee se PR potilas (jolla siis joku 40% lasku) ja loput kolme CR ja mCR. Korjatkaa jos olen väärässä.

7 tykkäystä

Juu toki laitoinkin jo Paavolle aiemmin kysymystä. Palaillaan kun kuullaan lisää

5 tykkäystä

Kalvo on sama kuin jo ASH:ssä näytettiin. Luenta on tehty jo 2,5 kuukautta sitten. Tämä ei ole pivotal eli myyntilupatutkimus, mutta jos Faron ilmoittaa, että ovat hengissä pitempään, kuin tavanomaisella hoidolla, johtopäätös ei ole, että ”hei, älkää uskoko!”.

Hengissä oleviin ei tuossa lueta muita kuin HMA-MDS, joita on 5, ei kymmentä.

Faronilla on varmaankin tietoa, onko kantasolusiirtoon mennyt hengissä, oletettavasti on, Markku ainakin sanoi ottavansa selvää. Hän on mahdollisesti se pisin, AML:ään kuollut lyhin eli ne pois. Jäljelle jää siis jo 2,5 kk sitten tehdyssä luennassa olleet 4, vajaa 6,5 ja 7,5 kk. Mediaani olisi näillä oletuksilla ollut tuolloin vajaa 6,5 kk.

Näin pienillä potilasmäärillä ei ole mitään muuta merkitystä survivalin osalta kuin, että vasteet antavat odottaa pitempää survivalia kuin normihoidolla. Odotetaan seuraavaa luentaa. Ja sitä faasi kakkosta.

9 tykkäystä

Make sanoo: ”yet here we have data showing…” mutta mediaania ei voida määrittää. Se on harhaanjohtavaa. Voin antaa potilaalle vaikka AZAaa + kaurapuuroa ja varmasti löytyy joku joka elää pidempään kuin mediaani.

2 tykkäystä