Maanantaiaamu viittaisi euroopasta peräisin olevaan tietoon.

Ti aamu enemmän jenkkilään viittaisi.

2 tykkäystä

Liittyisikö tämä tosiaan regulaattoreihin tai partnereihin… Eikö annista ilmoiteta vaan kylmästi pörssitiedotteella?

2 tykkäystä

Ainakaan aikaisemmin ei antien takia ole kaupankäyntiä keskeytetty. Miksi siis nytkään? Kyllä tämä johonkin isompaan hommaan viittaa, hyvässä tai pahassa.

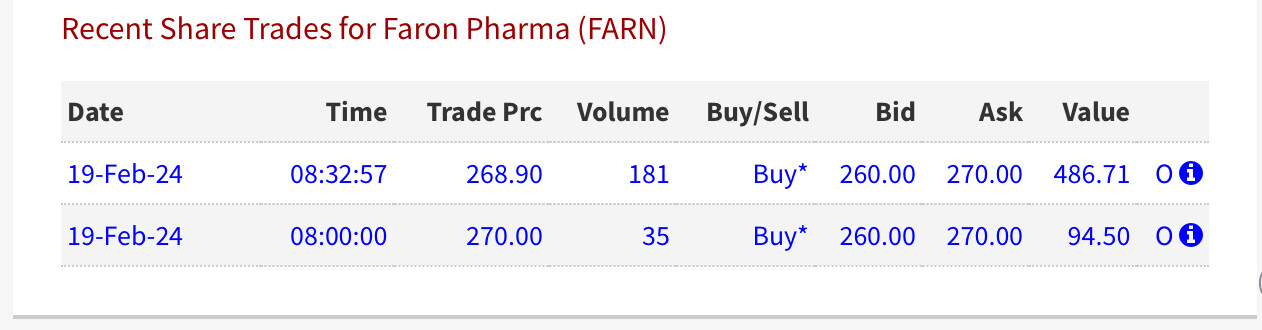

Lontoossa näköjään tehty toinenkin kauppa. Nyt klo 8.32 paikallista aikaa. Siellä ei ilmeisesti tiedetä mistään mitään. Omituista.

1 tykkäys

Faronilaiset julkaisivat muutama päivä sitten FDA nopeutuksista artikkelin, osin muurin takana. Lyhyellä tähtäimellä tekee yleensä kurssiin nosteen, pitkällä tähtäimellä jostakin syystä ristiriitainen vaikutus, en näe mistä se voisi johtua. Kyllä nuo normikaupankäynnnissä ratkaistaan, ei haltin kautta kai sentään.

https://www.sciencedirect.com/science/article/abs/pii/S1359644624000448

3 tykkäystä

Jotain isoa uutista pukkaa ja tuskin negatiivista. Harmi että jäi aamu ostot tekemättä.

Periaatteessa kyse voi olla “pienemmästäkin” sisäpiiritiedosta, jos on epäilys, että tieto on vuotanut. Näin kukaan ei pääse hyötymään oikeudettomasti sisäpiiritiedosta.

Tuskinpa fast track aiheuttaisi kaupankäynnin keskeyttämistä. Veikkaan että jonkin sortin yhteistyösopimusta jonkin tahon kanssa on tehty/aiotaan tehdä. Heitän arvauksen että taho voisi olla Bayer ja/tai Orion.

1 tykkäys

Ei taida olla tekninen vika sittenkään, tuolla Nasdaqin tiedotteissa sanotaan syyksi: “Due to Non Disclosure Of

Inside Information About The Issuer Or Financial Instrument”. Yhtiö olisi jo tiedottanut itse jotain eli siellä nukutaan vielä. Viittaisi siihen, että jotain poikkeavaa kaupankäyntiä ollut avaushuutokaupassa ja Nasdaqilla syttynyt punaset tauluun. Siksi tuossa lukee, että yhtiö tiedottaa myöhemmin.

Tuskin tämä kuitenkaan on kun huutokauppa alkaa vasta 9.45 ja halt tuli 6 min aiemmin.

Kysyin GPT mitä voi tarkoittaa:

Nasdaq-tiedote tarkoittaa pörssitiedotetta, joka on julkaistava, kun yhtiöllä on sisäpiiritietoa, joka voi vaikuttaa sen rahoitusvälineen arvoon. Sisäpiiritieto on tarkkaa, julkistamatonta tietoa, joka liittyy suoraan tai välillisesti yhtiöön tai sen rahoitusvälineeseen, ja joka, jos se tulisi julkiseksi, todennäköisesti vaikuttaisi merkittävästi rahoitusvälineen hintaan tai siihen liittyvän johdannaisen hintaan12.

Due to Non Disclosure Of Inside Information About The Issuer Or Financial Instrument tarkoittaa, että yhtiö ei ole noudattanut sisäpiiritiedon julkistamisvelvollisuuttaan, mikä voi olla markkinoiden väärinkäyttöasetuksen rikkomus. Tällöin Nasdaq voi määrätä yhtiölle seuraamuksia, kuten kaupankäynnin keskeyttämisen tai varoituksen3. Yhtiön on myös selvitettävä, miksi se ei ole julkistanut sisäpiiritietoa ajoissa ja mitä toimenpiteitä se aikoo tehdä tilanteen korjaamiseksi.

Kommentti: siis yhtiöllä on sisäpiiritietoa

Toi toinen kohta ei kuulosta kovin mukavalta. Tietty, jos siellä on jäänyt iloinen yllätys julkistamatta ajoissa, annetaan anteeksi?

1 tykkäys

Olisko vaan tänne liittyvä juttu, koska lontoon 15m delay näyttää että: Trading Status: Normal - Regular Trading ?

Samaa mietin. Lontoossa tehdään kauppaa normaalisti ja keskustelupalstan osallistujatkin vaikuttavat vielä nukkuvan. Luulisi merkittävän tiedon pysäyttävän kaupankäynnin myös Lontoossa.

Ehkä ei ole muistettu ilmoittaa Lontoon pörssille, että “Hei, meiltä on muuten tulossa vähän uutisia.”…

1 tykkäys

https://view.news.eu.nasdaq.com/view?id=b486e955582938d8d22ba29acacb23823&lang=en&src=notices

Ainakin tuon mukaan Nasdaq Helsinki on keskeyttänyt kaupankäynnin.

1 tykkäys

Lontoon bördessä tavallisen tylsään tapaan vaikuttaisi jatkuvan.

Ehkä ei-niin-dramaattista kuin olisi voinut toivoa?

1 tykkäys

Heh, nyt ainakin Kauppalehdessä tulee ilmoitus ”Osaketta ei löydy”, kun yrittää Faronin kurssia etsiä.

Ilmeisen yllätyksellinen tapahtuma, koska tiedote ei ollut valmiina. Osakeanti vaatisi yhtiökokouksen hyväksynnän. Yhtiökokous reilu kuukauden päästä. Jos esityslistaan meinataan saada fuusio tms esitys, niin nyt olis kiinnostuneen otollinen aika jättää ostotarjous.

Käydäänkö Lontoon pörssissä todella kauppaa Faronilla tällähetkellä? Viimeinen kauppa 8.32 Lontoon aikaa

Kyllä, näyttää olevan uutena myös klo 9.00 tehty kauppa. Tänään siis tehty kolme kauppaa.

Vastaavan näköisiä ilmoituksia tullut mm. kun Aliaxis teki ostotarjouksen Uponorista. Odottavan aika on pitkä… täytyy toivoa että Turkuun saapunut jotain positiivista tietoa, jota nyt siellä ihmetellään.

https://view.news.eu.nasdaq.com/view?id=b59c5e73b601504a8191bd3214db5c87b&lang=en&src=rss

9 tykkäystä