Nyt on tullut takaisin, en tiedä miksi oli hetken poissa

3 tykkäystä

Tsekkasivat vissiin kalenterista, onko tämä vuosi ihan varmasti karkausvuosi. Muussa tapauksessa 29.2. olisi vaikuttanut aika epäluotettavalta päivämäärältä.

Mielenkiintoista nähdä, onko jotain muutoksia tulossa. Kyllä tällaisen munauksen myötä luulisi putoavan päitä.

3 tykkäystä

Ei tuo kurssi tuonne 2€ nouse hetkeen, kun on alle 1,5e valahtanut. Tämä on uusi taso. Markkina-arvo edelleen so high. Kertokaas viisaat, mikä tekee faronista houkuttelevamman, kuin heranttiksesta? Jos haluaa äkkirikastua, eikö olisi järkevämpää laittaa rahansa siihen, kun arvostus on monta kertaa matalempi?

2 tykkäystä

Tämä tietysti, mutta ei ole vielä ollut merkkejä siitä etteikö rahoitusta irtoaisi. Nyt on tehty helvetin iso moka rahoituksen suhteen, tietääkseni sitä kuitenkin on ollut koko ajan tarjolla.

CK:n karhuilu on ollut muuten tervetullutta, mutta välillä on paistanut läpi ettet ole viitsinyt perehtyä aiheeseen kritiikki on ollut osin paikkaansa pitämätöntä.

Pyylevan karhuilut ovat olleet sitä että Faron ei tee liikevaihtoa ja siksi huono yritys. No ei tee liikevaihtoa, ei sitä varmasti ole kiistänyt kukaan.

12 tykkäystä

Puhutaanko nyt mistä sivusta? Minun näkymässäni events sivulla ei 29.2. ole eikä ole ollut. Ei ole vastaavia myöskään edelliseltä vuodelta, siellä näkyy vain results-tilaisuudet eli niiden jälkeen

Sen sijaan se on pressitiedotteissa eikä sitä sieltä poiskaan saa. Jos muuttavat jotakin, tulee uusi tiedote.

Nimimerkin voi hiljentää, jos tulkitsee viestit sopimattomiksi omaan ehdottomuuteen perustuvaan narratiiviin eikä tutkimustieto kiinnosta. Kyllä tähän ketjuun sopii nimenomaan kaikki, mikä liittyy Faronin tieteeseen ja tuotteisiin ja niiden mahdollisiin käyttöaiheisiin. Jos määrittelee itse ”ei viiteen vuoteen” ja tähän itse keksittyyn näkymään perustuen lyttää muiden postaukset, mistähän on kyse? Keskusteluun ei tarvitse osallistua, jos sen kokee ”keskusteluun viemisenä epäolennaisuuksiin”. Jos haluaa valuaatiosta keskustella, siihen kuuluu muuten Inden valuaatiomallissa vuodet 2039 asti. Ei kannata hätäillä tässä skenessä.

Noin yleisenä huomiona, nyt tuntuu olevan monenlaista tulkintaa ja salaliittoteoriaa tulilla. Tämä on aika luonnollista, koska faktoja ei ole. Niitä odotellessa…Sen jälkeen, kun faktat on tiedossa, voi antaa tarvittaessa palaa, jos siihen on aihetta.

22 tykkäystä

Mikäs sellanen foorumi on, jossa hiljennetään muut kuin omaan agendaan sopimattomat kirjoittajat ja jokainen voi kirjoitella omassa kuplassaan? ![]() . En halua todellakaan hiljentää ketään kirjoittajaa. Täällä on sijoittajia jotka haluavat tehdä tuottoa, meillä on yhteinen päämäärä. Kannattaa kunnioittaa asiallisia kanssakirjoittajia ja peilata omaa näkemystään myös kriittisiin näkemyksiin. Tiedän, vaikeata koska kognitiiviset vinoumat on sijoittajan pahimpia vihollisia.

. En halua todellakaan hiljentää ketään kirjoittajaa. Täällä on sijoittajia jotka haluavat tehdä tuottoa, meillä on yhteinen päämäärä. Kannattaa kunnioittaa asiallisia kanssakirjoittajia ja peilata omaa näkemystään myös kriittisiin näkemyksiin. Tiedän, vaikeata koska kognitiiviset vinoumat on sijoittajan pahimpia vihollisia.

Keskustelun viemisestä epäolennaisuuksiin: minulla vain on sellainen olo, että kun kirjoitan jotain kriittistä tänne, se yritetään tehdä tyhjäksi tai sitten heti perään postataan pari uutta viestiä aiheesta X kuten perustason tutkimuksesta joka nyt väistämättä on vähemmän relevanttia Faronin kannalta. Tämä tietääkseni edelleen ensisijaisesti sijoituskeskustelufoorumi.

10 tykkäystä

Erittäin arvokasta, jos joku tuo esiin mahdollisia heikkouksia tutkimustiedoista tai niistä tehtävistä johtopäätöksistä/ firman arvostustasosta. Pistää omassakin päässä raksuttamaan ja tulee pohdittua tarkemmin monelta kantilta.

6 tykkäystä

Korjaan nää faktat tästä ettei tänne jää väärinkäsityksiä. Toi toimii kyllä yleisesti onkologiassa juuri noin, mutta MDS:n osalta tiede sanoo eri tavalla kuin mitä kirjotat tossa.

MDS:ssä HMA hoitoja annetaan niin kauan kunnes ne eivät tehoa enää. Jos jostain syystä hoidot joudutaan keskeyttämään niin ne menettävät nopeasti tehonsa ja eivät enää tehoa uudestaan. How I treat MDS after hypomethylating agent failure | Blood | American Society of Hematology

Ja se keskustelu siitä että jos hoito azalla ei toimi enää, mutta jos siihen lisätään bex niin hoito alkaakin toimia taas niin johtuuko se bexistä vai azasta on aikalailla yhtä tyhjän kanssa. Ilman bexiä se potilas olisi kuollut 4-6kk sisällä.

Potilas voi respondoida placeboon, tai ei mihinkään.

Onkologiassa potilaat eivät yleisesti ottaen respondoi plaseboon, jos responssia mitataan RECIST asteikolla tai seerumista mitattavilla markkereilla. Tossa tutkimuksessa 2,5% potilaista oli respondoinut placeboon recist mittareilla ja 1,5% seerumimarkkereilla. Lisäksi nykyään pelkkää placeboa käytetään aika harvoin enää kontrollina, koska on muitakin hoitovaihtoehtoja. Se on lähinnä, jotta tuodaan esille oikeat haittavaikutusprofiilit.

Koska sen responssin sijaan placebo joissain tilanteissa parantaa oireita, esim kipua, mutta antaa myös haittavaikutuksia/oireita syöpäpotilaille, jotka ovat oikeita ja voivat eskaloitua jopa hoitojen lopettamiseen asti.

21 tykkäystä

Kiitos rakentavasta keskustelusta. Huomioita:

” Conclusive assessment of response should be performed in MDS patients treated with standard dose of decitabine (20 mg/m2 per day for 5 days at 4-week intervals) or azacitidine (75 mg/m2 per day for 7 days at 4-week intervals) for at least 6 cycles. Earlier evaluations may fail to detect responses, achieved in a majority of cases between cycles 4 and 6, although later responders may be encountered.”

Bexmabissa kahdella refractory potilaalla oli alle 6 sykliä azaa takana.

7 tykkäystä

Ketjun aktiiveissa varmasti voittopuolisesti härkiä, ja vielä erittäin paljon aikaa ja vaivaa asiaan perehtymiseen käyttäneitä. Kriittisiin kommentteihin reagoidaan nopeasti, tyhjäksi tekemisen onnistuminen kertoo siitä että kommentissa ei ole paljoa sisältöä ollut. Joko ketjussa aiemmin käsiteltyä asiaa, tai virheellistä tulkintaa, tai vanhentunutta tietoa tai vastaavaa.

Karhuilu on erittäin tervetullutta härkääntyneeseen ketjuun, mutta asiaan syventyneille härille yleensä kelpaa vain asiaan syventyneen ja perhetyneen karhun karhuilut.

Toki perehtymätökin karhuilu saattaa joskus kuplaa puhkoa, mutta perehtyneenä parempi.

12 tykkäystä

Aivan, nyt hiffaan mitä tarkoitat. Hyvä pointti, potilaan kolme osalta voi kyseenalaistaa että olisiko respondoinut ilmankin.

Potilas neljä sai syklin toista HMA:ta välissä, joten sen osalta aza tuskin oli se vaikuttava. Myös decitabine yksin ei ole yleisesti vaikuttava azan jälkeen, mutta on siinä venekin seassa joten voi tietenkin aina kysyä.

5 tykkäystä

Vastaavaa jossittelua kuin että olisiko potilas 2 respondoinut jos ei olisi ollut trialissa voi tehdä myös toiseen suuntaan. Siirrot tutkimuksiin tehdään yleensä hoitotehon arvioinnin yhteydessä ja jos ei olisi siirtynyt tutkimukseen niin olisiko hoidot lopetettu tehottomina. Potilashan oli r/r joten olisiko siltä aza hoidot loppuneet ilman trialia? Jos olisi niin silloin taas päättely ketjussa samaan kysymykseen että jos Bex saa hoidon tehoamaan ja pelastaa potilaan niin kumpi oikeasti auttoi ja onko sillä väliä.

Voihan hidastettu ketju kun ei voi täydentää vastausta enää edellistä vastausta.

6 tykkäystä

Hieman tästä vielä. Linkkaamasi artikkeli viittaa tutkimukseen jossa katsottu jälkikäteen HMA-failure potilaita jotka vaihtoivat toiseen HMA:aan, joko DAC-> AZA tai toisinpäin. Ensiksi mainitussa CR+mCR+HI oli kuitenkin 40%. Potilaat oli pääosin IPSS int-2

Ajatusleikki: annetaan kaikille 5/5 bexmab HMA-failure MDS potilaille 40% mahdollisuus responssiin pelkästä AZA:sta, kuten tuossa tutkimuksessa. Tiputetaan potilaat #2 ja #3 pois koska he olivat saaneet alle 6 sykliä HMA:ta ja tuon linkkaamasi paperin mukaan heidän tulisi jatkaa HMA:lla. Jäljelle jää 3 potilasta. Todennäköisyys että kaikkien responssi tuli pelkästään AZA:sta on 40%^3 = 6%.

3 tykkäystä

Onhan tosta HMA:sta pohdittu, että jos aza ei toimi, deci voi toimia tai toisinpäin. Ei kai selvää näyttöä? ”role of sequential second-line HMA following first-line HMA failure is still controversial amid inconsistent clinical evidence” Cancers | Free Full-Text | What’s Next after Hypomethylating Agents Failure in Myeloid Neoplasms? A Rational Approach

Johtuuko se mahdollinen toimiminen sitten siitä, että noiden välillä on ollut aikaa, kuten aza voi kai joskus toimia, jos edellisesta azasta on aikaa. Jos ne tulee heti perään eli on refraktaari, ei voi kai toimia, jos kerran on refraktaari ![]() eli silloin on lähes varmasti Bexin ansiota.

eli silloin on lähes varmasti Bexin ansiota.

Yhtä kaikki. Markkukin hiukan arasteli, ainakin minun silmissäni, kun lopulta viestivät, että 100 % respondoi. Aluksi ei niin viestitty. Kyllä siellä tiedetään, mitä on todennäköisyyslaskenta ja syy-seuraussuhteet pienissä aineistoissa.Tulos on kuitenkin tulos.

Mitä pitää tehdä, kun on epävarmaa, mistä johtuu? Pitää tehdä lisää tutkimusta ja suuremmalla potilasjoukolla. No mitä tekee Faron? Faron tekee lisää tutkimusta ja suuremmalla potilasjoukolla. Faasi 2 menossa, kuten tiedetään.

Jos suuremmalla potilasjoukolla tulee loistavat vasteet, mitä tekee FDA? Saa nähdä, mahdollisesti kelpuuttaa satunnaistamattoman pivotal trialin. Tähän odotan jälleen ”ei minun mielestäni”-kommenttia. Mitä tekee FDA, jos tulokset faasi 2:ssa ovat vain tyydyttäviä? Ohjaa tekemään satunnaistetun, jota odotetaan skenessä mielenkiinnolla kontrolliryhmän suhteen. Ehkä muita trialeja r/r tapauksiin tulee, joista voi nähdä kuinka siinä ohjauksessa menetellään, onko tulossa?

Tulosten suhteen voi olla luottavainen tieteellisiin artikkeleihin, esim. Cellin MATINS, tieteellisten konferenssien posterit, ASH, EHA jne. BEXMABin tuloksista. Niitä eivät faronilaiset ole yksin laatineet. Tällä foorumilla pöyristymisen ollessa pahimmillaan, epäiltiin koko Faronia kusetukseksi, huijauksesta puhumattakaan. VerPun varpu puhdisti pahimmat pois.

Kannattaa muistaa, että huippututkijat, klinikoiden vastaavat lääkärit eivät riskeeraisi riippumattomuuttaan ja mainettaan yhden firman takia puhumalla BS:ää.

16 tykkäystä

Joo tiedät että toi oli ajatus leikki, mutta noi oli saaneet AZA:ne ensiksi, joten siitä sitten jatko HMA:lla oli ton paperin mukaan alle 30% todennäköisyys joten 2,7% todennäköisyyden pääsisin ite samalla ajatusleikillä. Onhan se toki nollaa suurempi.

Ite kritisoisin ennen kaikkea randomisoinnin puutteesta. Ennen sitä on vaikea tietää että onko todellista hyötyä, mutta sitä ei aina tarvii myyntilupaan.

Mutta tässä tilanteessa kun on kombinaatiolääke niin voi olla että haluavat randomisoinnin, FDA sanoo kuitenkin että pitää jollain tapaa pystyä osoittamaane että miksi hyöty tulee juuri uudesta lääkkeestä. Mutta sen että tarviiko randomisointia myyntilupaan tietää vaan keskustelemalla FDA:n kanssa, sitten ku on phase 2 tulokset.

4 tykkäystä

Juu riippuu kuinka päin ton kattoo. Spekulaatiota, mutta dac ja aza niin samankaltaisia että ei se vaihto kai ole se mikä tuossa on auttanut vaan se että lääkkeellä on vaan marinoitu tarpeeksi kauan. Ts. Jos otan päänsärkyyn buranan ilman vastetta ja sitten aspiriinin joka auttaa, mistä oli kyse?

Lääkäreillä vaan on ymmärrettävästi kova paine mielummin vaihtaa lääkettä ja aktiivisesti tehdä jotain, jos näyttää että nykyinen hoito ei toimi.

3 tykkäystä

En tienytkään että PD-1 lääkkeitä on testaattu äskettäin myös MDS:ssä. Tästähän saa hyviä verrokkeja kattomaan että miltä näyttää epäonnistuminen HMA Failure cohortissa:

Pembrolizumab for myelodysplastic syndromes after failure of hypomethylating agents in the phase 1b KEYNOTE-013 study

Five patients (19%) had bone marrow complete response, 12 (44%) stable disease, 10 (37%) progressive disease, 6 (22%) cytogenetic response, and 5 (19%) hematologic improvement. Median overall survival (OS) was 6.0 months (95% CI, 4–12); the overall 2-year OS rate was 17%.

https://www.tandfonline.com/doi/full/10.1080/10428194.2022.2034155

Final Results from a Phase II Study Combining Azacitidine and Pembrolizumab in Patients with Higher-Risk Myelodysplastic Syndrome after Failure of Hypomethylating Agent Therapy

(n=20)

The overall response rate is 25%, with 1 patient achieving complete remission (CR), 2 patients attaining marrow CR (mCR), and 2 patients showing hematological improvement of platelets (HI-P).Ja toisesta julkkarista: For the HMA-failure cohort (n = 20), the ORR was 25% and CR rate was 5%; with a median follow-up of 6·0 months, the mOS was 5·8 months

https://www.sciencedirect.com/science/article/pii/S0006497118722520

Ja myös epäonnistuminen front-line durvalumabilla (Arm A = aza + durva, Arm B = Aza)

After a median follow-up of 15.25 months, 8 patients in Arm A and 6 in Arm B remained on treatment. Patients in Arm A received a median of 7.9 treatment cycles and those in Arm B received a median of 7.0 treatment cycles with 73.7% and 65.9%, respectively, completing ≥4 cycles. The overall response rate (primary end point) was 61.9% in Arm A (26 of 42) and 47.6% in Arm B (20 of 42; P = .18), and median overall survival was 11.6 months (95% confidence interval, 9.5 months to not evaluable) vs 16.7 months (95% confidence interval, 9.8-23.5 months; P = .74).

Huom, tossa trialissa 73% ja 65% potilaista on päässyt syklille neljä tai yli vaikka sanotaan että hoitoja pitäisi jatkaa väh 6 viikkoa.

Tosta saa kans vähän kuvaa siitä että millaisia lukuja on vastassa.

ps. “PD-1 and CTLA-4 are overexpressed in MDS and more so after HMA failure. For this reason, several clinical studies have been designed to evaluate immune checkpoint inhibitory antibodies after HMA failure.”

Mutta pieleenhän ne näyttivät menneen.

13 tykkäystä

PD1 kanssa kyllä surkeita tuloksia. On tutkittu myös CTLA-4 inhibiittorilla monoterapiana

ORR huono, mutta mOS kuitenkin n.10kk

5 tykkäystä

Eikös tämä selitä faronin aikaisemmin kovan osakkeen hinnan, että tutkimustulokset ovat olleet hyviä? Nyt vain rahoitus kuntoon ja kohti uusia haasteita.

Ps kiitos asiantuntevista keskusteluista useammalle foorumin jäsenelle.

6 tykkäystä

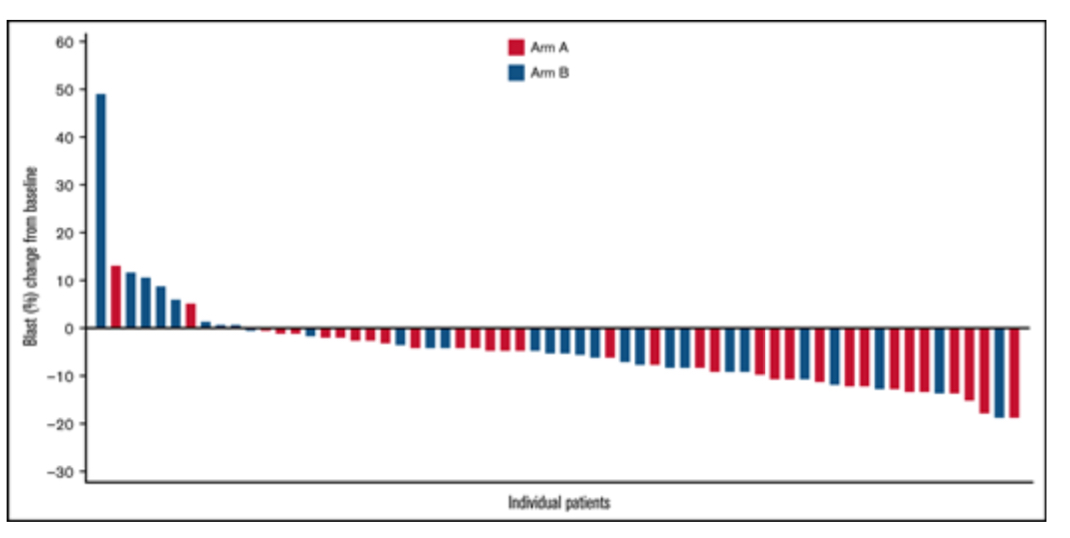

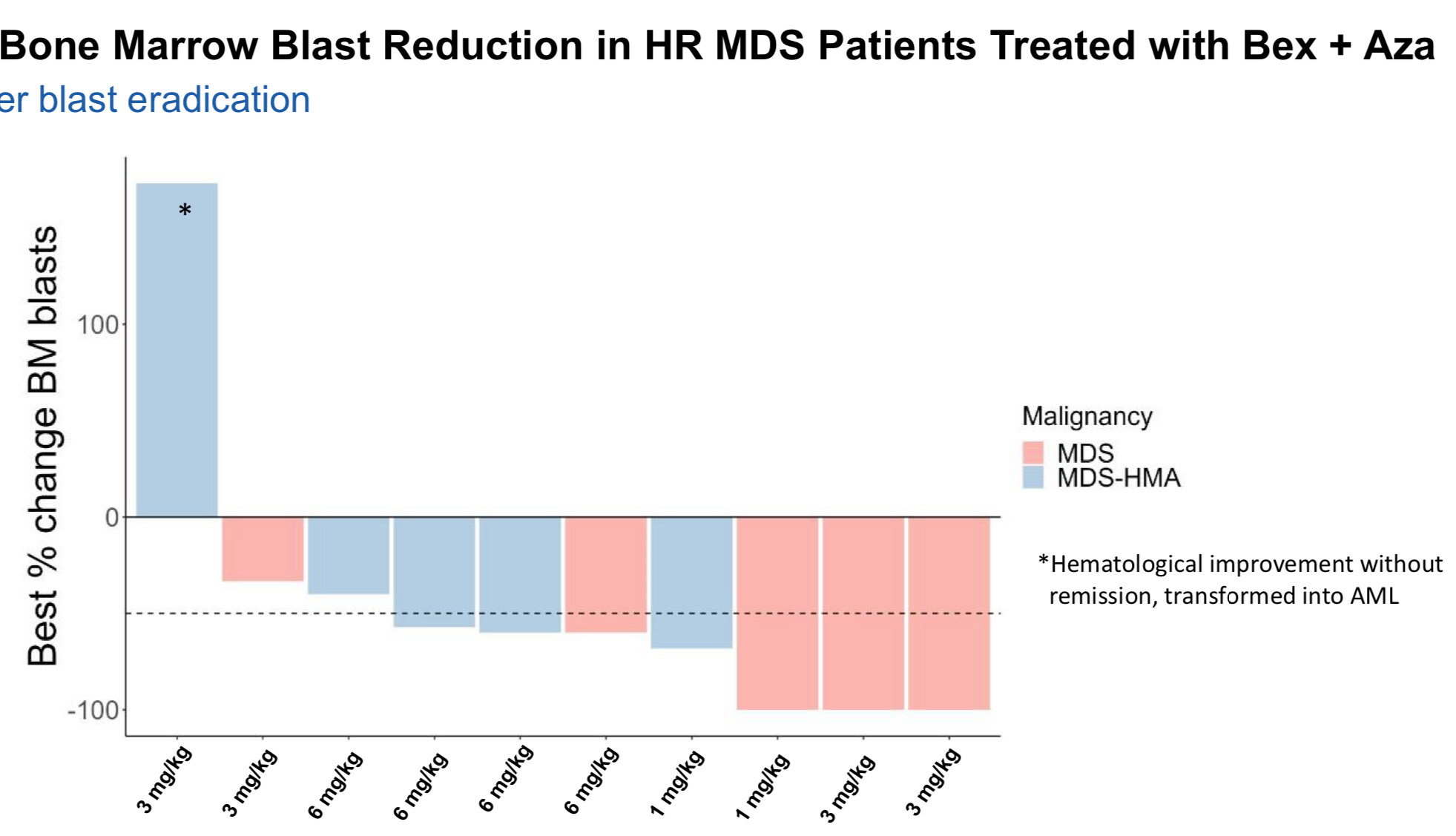

Toi satunnaistettu, mutta open label eli avoin durva (PDL-1)-tutkimus (tarkoittaa sitä, että lääkäri ja potilas molemmat tietävät kumpaa saa, mutta se arvottiin, kumpaa sai) onkohan tehty markkinointilupa mielessä eli siitä saisiko vihjeen, että FDA hyväksyisi pelkän azan kontrolliryhmälle Bexia vastaan? Tai sitten ei hyväksy enää tuon v. 2016 trialin jälkeen.

Pelkällä azalla blastit mediaani miinus 5-10 %:

Bex+aza mediaani miinus 55 %:

Moni tätä hoitoresistenttien MDS ja AML-hoitoa tavoittelee…siis täytyy etsiä pivotal-tutkimuksia, joissa kontrolliryhmä…tai ei kontrolliryhmää ole ollenkaan…millähän tuotakin hakisi? Faasi 3 aina sellainen, mutta myös faasi 2 voi olla sellainen…mutta CT:ssä ei kai voi hakea sellaista, joka olisi tähtäämässä AA/BLA…kaikkihan tavallaan ovat sellaisia…riippuu lopulta taudin vakavuudesta ja tuloksista…

Edelliseen keskusteluun HMA:n vaihdosta toiseksi, low risk MDS:ssä on protokollia näkynyt, että voi kokeilla toista, jos yksi ei tehoa, mutta muu risk, missä Bexia tutkitaan, ei kai kukaan uskalla sitä suositella?

Tosta CTLA-4 trialista näkee, että luuydinsiirtoon pääseminen lisää merkittävästi elossaoloa. Muuten ei noin pitkä olisi ollut. Eikä sekään pelasta kovin pitkäksi aikaa. Bexillä faasi 1:ssä vain yksi siirto. Faasi 2:ssa ainakin luulisi tulevan useampia, koska n kasvaa. Mielenkiintoisesti sekoittava juttu, koska lopullisissa myyntiluvissa tuijotetaan pääasiassa juuri survivalia eli OS eli elossa oloa. Missä on siirtokapasiteettia? Kuka lääkäri antaa siirron helpommin? Jne. Toinen sekoittava juttu on se, kuinka monta sykliä azaa kestää lääkärin hermo kokeilla, ennen kuin siirretään Bexille tai muulle mahdollisesti pelastavalle. Jos blastien määrä lähtisi nousuun vaikka 4 syklin jälkeen, olisiko eettistä vain katsella vierestä 5. ja 6…ja ketä tutkitaan, eli mikä vakavuusluokka; low intermediate ”higher” high very high…

Tämä ketjun 15min on tosiaan hiukan ongelma, koska ei voi korjata viestiään, mutta ehkä annetaan olla, kunnes ollaan saatu kuulla talousasiain meriselitys. Ja jos joskus positiivisiakin uutisia tulee, niin olishan sopimatonta useammin postailla…

17 tykkäystä