Rahoitus on tiukassa niinkuin kuuluukin olla. Isossa kuvassa tutkimustuloksista ei ole tullut mitään negatiivista ilmoitusta. Joten nyt jos koskaan saa edullisesti tätä osaketta. Määränpää on myydä tämä hyvällä tuotolla.

2 tykkäystä

Ei ole tullut palstalla hirveästi vierailtua. Faronin toimintaa olen seurannut ja siihen sijoitellutkin vuodesta 2016. Hatunnostoni Jalkasen klaanin elämäntyölle - hienolla asialla ovat olleet. Tässä pörssikiimassa ehkä helposti unohtuu inhimillisyys, joka on kurssiheilahtelujen takana. Itse en epäile hetkeäkään, etteikö yhtiön johto tekisi kaikkeensa uuden lääkeaineen saamiseksi markkinoille. Täältä täysi tuki Faronin ihmisille. Toiset tekee ja toiset seuraa vierestä toisten tekemistä. Turhaa surkutella vieressä omien tuhatlappusten perään, kun toisilla elämäntyö pelissä.

30 tykkäystä

Tuskin merkintäoikeusanti kovin hyvin menisi kaupaksi jos huomenna julkistettaisiin sellainen 2kk keskiarvosta -15% vaikka 2.75€/osake ![]()

4 tykkäystä

Jatkan vielä tota mun edellistä ajatusta merkkarista.

9,5m IPF:lle, käyttöpääomaa itselleen 3m/kk elokuun loppuun eli 5kk on yhteensä 15m joten merkkarin koko ois 25m. Ai miksi vain elokuun loppuun? No Faron itselleen uskollisena haluaa katsoa tulokset jotka q2 lopussa on luvattu.

Jotta päästään sinne merkkariin asti tarvitaan siltarahoitusta joten nostetaan joku 4kk 15m bullet-laina, esim pohjoismaisesta sinisestä pankista jollain 20% korolla jonka ehtoihin kuuluu että sen antaja järkkää myös merkkarin ja jotta se onnistuu kunnolla, samalla joudutaan antamaan myös siis kohtuullinen alennus jotta se onnistuisi.

25m rahaa pitäs saada, 68m osaketta on yhteensä eli 36snt per osake pitäs kaivaa taskua. Tää on tasa-arvoista mutta ei kivaa. ![]()

4 tykkäystä

Annit on ollut faronin päärahoituslähde. Käsittääksini heillä oli muitakin tuloja? Ovatko ne niin pieniä ettei niillä ole mitään merkitystä? Itseä kyllä kirpaisee toi 36 senttiä, mutta se on vaan rahaa.

2 tykkäystä

Yritystä käsittää tapahtumia:

Ainoa skenaario, jossa hallitus saisi melkein puhtaat paperit on, että Faronin oli annettu ymmärtää firman rahoituksen ratkenneen antiin osallistumisena, lainoituksena tai partneroinnin etukäteismaksun muodossa, mutta sitä ei oltu ymmärrettykään antaa. Sitten IPF:n koronkiskurit kokivat kohutilaisuutensa koittaneen. Siitä sitten sikamainen sinetti.

Pari skenaariota plan A:n pettämisestä, joissa hyvin lyhyen aikavälin pörssikurssilla ei olisi ollut Faronille hitokseenkaan väliä eli sitä ei olisi tarvinnut suojella:

A. Diili oli viimeistelyä vaille valmis ja osakkeiden vaihtosuhde partnerin kanssa jo sovittu.

B. Etukäteismaksu lisensoinnista ja sopimus milestone-maksuista eivät nekään riipu pörssikursseista vaan partnerin näkemästä potentiaalista/riskistä. Talouden korjaantuminen korjaa markkinankin arvostuksen, vaikka täällä ollaan oltukin ”hirveen vihasia” ja myyty kurssia alas itseään ruokkivana ilmiönä.

Panttivankitilanne olisi pitänyt nähdä mahdollisena skenaariona myös. Nyt Faron IPF:n panttivankina, ja sijoittajat Faronin. ”Jos ette maksa, niin käy huonosti”. Ok, ok, maksetaan!

Voi kai tässä jokin hybridimallikin tulla, suunnattua, merkintäoikeutta ja jos joku ottaa IPF:n lainan? Mutta pääseekö siitä edes eroon? Hehän odottavat warranttiensa tuottavan ja ainakaan tällä hetkellä ei tuottoa ole saatavana, IPF:n omienkin toimien vuoksi.

21 tykkäystä

“as announced by the Company on February 19, 2024, Faron Pharmaceuticals Ltd continues active negotiations to receive a waiver from IPF and to unblock the pledged bank accounts.”

Jäin miettimään vielä että oisko tässä kuitenkin kyse perinteisestä iltalypsystä jossa IPF huomasi että oi halpoja warrantteja tarjolla ja ois fundin tuotot mennyt pieleen kun yritys näytti olevan menossa myyntiin ennen aikojaan ja lainaakin oli nostettu vaan kolmasosa sovitusta.

IPF: antakaa meille 2 miljoonaa warranttia että me palautetaan tilit.

Faron: ei hitos suostuta kiristykseen, tiedote ulos että harkitaan merkkintäoikeusantia.

Molemmat tietää että merkitäoikeusanti laimentaa 20-40% joten IPF voi neuvotella ihan hyvästä asemasta.

IPF: oke me ollaan ollaan reiluja 1,8 miljoonaa warranttia, mut halvemmalla hinnalla ja sit teidän pitää nostaa 10miljoonaa annilla et ollaan selvillä vesillä.

Faron: voi helvetti, on toi silti halvempi ku merkkari mutta saivat meidän mokasta 2% yrityksestä ilmaiseksi, kiinni veti.

18 tykkäystä

Jotain yllä olevaa on tapahtunut. Muuten oli tarvinnut tulla tiedote faronilta jos esimerkiksi bexin teho olisi ollut kyseenalainen. Jatketaan tankkailua osakkeella. Lontoon puoli keskustelussa on veikkaillut samaa kuin täällä. Katselin aamulla että julkinen puoli rahoittanut/lainoittanut 15 prosenttia faronista, joten ei se silkan antirahan varassa ole.

3 tykkäystä

Tänään on mukavasti rauhallinen päivä.Ostopuolella riittää kiinnostusta.Yksi seikka saa kyllä miettimään ja ihmettelemään, että miksi oli täysi hiljaisuus monta päivää.Sitten kun palstoilla sitä tivattiin, niin vihdoin kerrottiin että pohditaan eri vaihtoehtoja, joka sinällään jo oli tärkeä viesti markkinoille.Selvästi auttoi rauhoittamaan ja odottamaan että mihin vaihtoehtoon päädytään.

6 tykkäystä

Aika hidasta näyttää olevan neuvotttelu ja päätöksenteko tällä hetkellä. Paljonkohan noita osakkeita on mahdollista antaa ulos vielä tuon edellisen yhtiökokouksen päätöksen perusteella? Saattaa olla, että tulee ensin suunnattu anti sittenkin, että nuo tilit saadaan auki. Luulisi, että ilmoitus yhtiökokouksesta ei veisi kovin pitkään.

2 tykkäystä

Kuten tunnettua, odottavan aika on suhteellisen pitkä, joten taidanpa uutta tiedonantoa odotellessa pienenä kevennyksenä itselleni laittaa soimaan YÖ-yhtyeen kappaleen: “Niin paljon me teihin luotettiin”.

6 tykkäystä

“Preliminary data from the study were presented during the 2023 ASH Annual Meeting. At a data cutoff date of May 2, 2023, a total of 26 patients had been enrolled to part 1 of the study. The median patient age was 68 years (range, 22-85), and 77% were male. Sixty-nine percent of patients had AML, 15% had MDS, and 15% had CMML.”

" In terms of efficacy, 50% of 6 response-evaluable patients with AML who received the agent at 96 mg experienced a response to the agent after 1 cycle of treatment. Moreover, 1 patient with adverse genetics in the form of complex karyotype and a TP53 mutation, achieved a complete remission with incomplete count recovery and continued to be in remission after 3 treatment cycles. Another patient with AML and adverse genetics, complex cytogenetics, and TP53 mutations who had previously received 2 regimens achieved a morphologic leukemia-free state (MLFS) and is pending count recovery. A third patient who had AML and normal cytogenetics, adverse genetics, and relapsed or refractory disease following 5 regimens and achieved an MLFS. However, complications that were not determined to be associated with ocifisertib led to dose reduction and treatment hold, and the patient relapsed."

“Grade 3 or higher TEAEs were experienced by 31% of patients.”

Ei nyt niin kovin moni ole saanut vastetta ja vakavamman luokan haittavaikutuksia 31%:lla. Orphan drug ja fast track kuitenkin saatu ym. tuloksilla.

10 tykkäystä

itekki ollu toista vuotta hiljaa ja ollut kyydissä, kyllä täytyy nyt ihmetellä faronin johdon toimintaa. jossain vaiheessa olin hyvin luottavainen mutta nyt on kyllä usko koetuksella. btw saatiin näköjään tällekkin päivälle -10%

2 tykkäystä

Noo kyseessä kuitenkin monoterapia. Et voi verrata bexmabiin millään tavalla.

1 tykkäys

Tuota on tutkittu monoterapiana (13 potilasta, ClinicalTrials.gov) joka on juuri päättymässä. Sekä menossa isompia 72 potilaan tutkimus ClinicalTrials.gov

(Non-Randomized) jossa kaksi linjaa

Experimental: 1A: Monotherapy escalation and expansion

Dose escalation and expansion arm with CFI-400945

Experimental: 2A: Combination escalation and expansion

Dose escalation and expansion arm with CFI-400945 and azacitidine

2 tykkäystä

No verrataan sitten bexmabiin kun noista kombinaatiotutkimuksista tulee dataa, sehän onkin mielenkiintoista. Mutta linkkaamasi uutinen koski monoterapiaa.

1 tykkäys

Noh parempi lääke voittakoot. Pitää muistaa että sitä käyttää ihmiset. Kurssi varmasti ponkaisee ylöspäin, kun rahoitusotku saadaan selviteltyä. Oma mutu on että mennään yli kakkosen silloin. Enempi odottelen kuiteskin vielä isompia uutisia, koska nämä ovat sivujuonteita matkalla kohti myyntiä tai konkurssia.

7 tykkäystä

12 tykkäystä

Nyt Faroniin syntyneen, kriisitilanteen selvittäminen tulisi tapahtua laillisessa järjestyksessä.

Tärkeää on, ettei osakeyhtiölakia - eikä mitään muitakaan lakeja rikota ja tehdyistä sopimuksista ei poiketa omavaltaisilla menettelyillä.

Yhtiön toimitusjohtajalla, -hallituksella ja tilintarkastajilla on vastuulla hoitaa syntynyt tilanne lakeja noudattaen.

9 tykkäystä

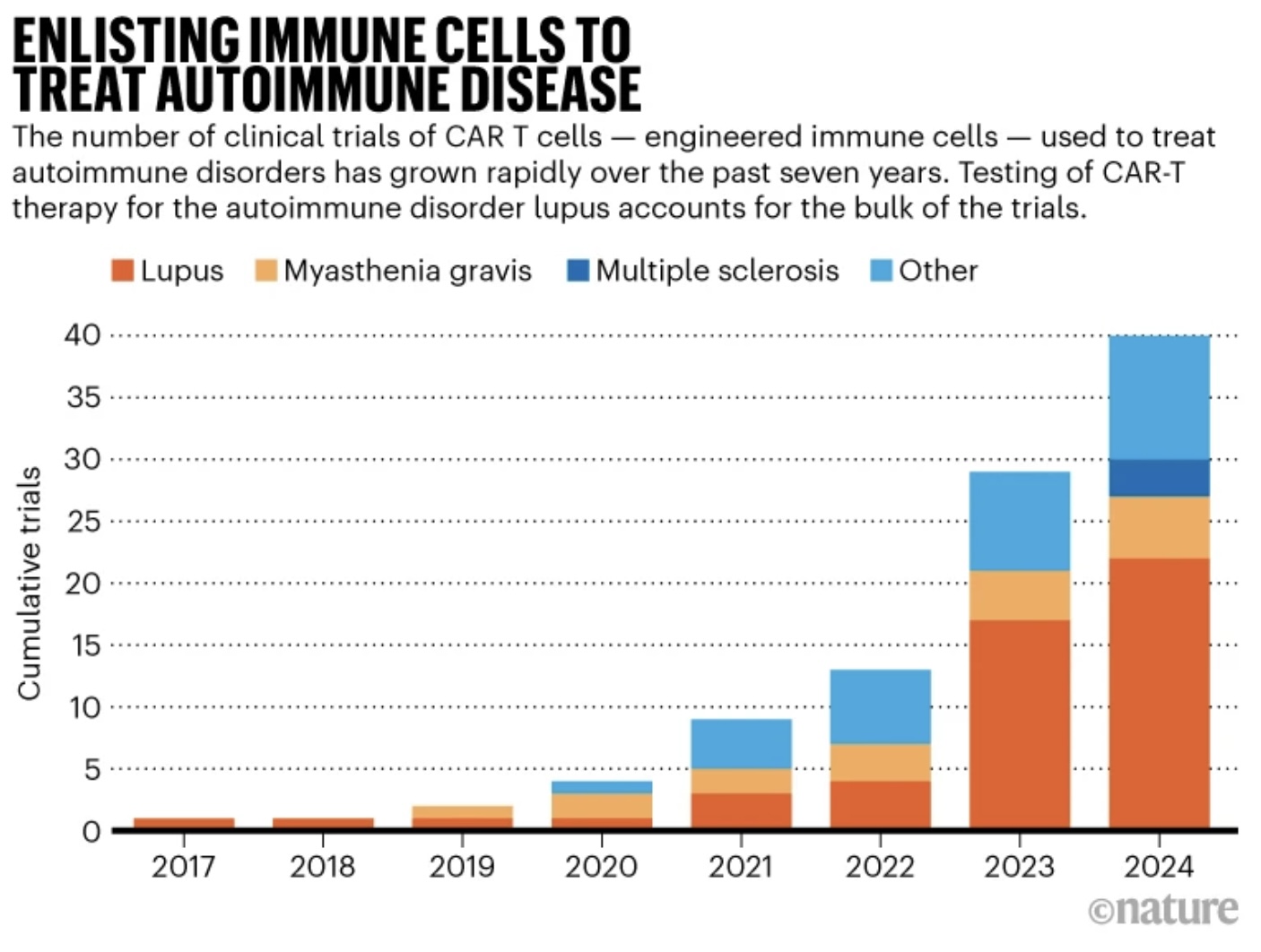

Tuota @Koodinikkari videon IFN-beta-1a eli Traumakine-trialia eli maaliskuuta odotellessa Nature-katsausta kiihtyvään CAR-T-hoidon tutkimukseen. Syöpien lisäksi sitä tutkitaan autoimmuunitauteihin, kuten reumataudit ja MS-tauti. Niissä trialeiden vuosittaisen määrän kasvu on 25-100 % viime vuosina eli aika kova.

”His biggest concern is brain toxicity, which can cause confusion, seizures and death and has been seen when CAR T cells have been used to treat cancer. The brains of people with MS are already inflamed, potentially exacerbating the danger, says Freedman, who consults for BMS but is not involved in the new trial.

Jeffrey Dunn, who is running the first trial of Kyverna’s CAR T cells in the United States, will be watching closely for brain toxicity, which he says seems to be linked to the number of B cells in circulation. B cells are everywhere in B cell cancers, but less abundant in MS. “We’re hoping that we see little toxicity,” says Dunn, a neurologist at Stanford University in California.”

https://www.nature.com/articles/d41586-024-00470-5

Syövissä kohteena olevien solujen määrä on suuri ja siten CRS riski on suurempi kuin autoimmuunitaudeissa. Neurologisten haittojen mahdollisuus on kuitenkin olemassa ja jos Traumakinella saadaan veriaivoeste paremmin pitämään, tullee se myös autoimmuuni-CAR-T edeltäväksi lääkkeeksi.

11 tykkäystä