“Faron kertoi etsivänsä aktiivisesti lyhyen ja pitkän aikavälin rahoitusvaihtoehtoja toimintansa ylläpitämiseksi. Se tarvitsee noin 5 miljoonaa euroa lisää lyhytaikaista siltarahoitusta varmistaakseen vuoden 2023 tilinpäätöksen julkistamisen ja ylläpitääkseen kassakovenanttien noudattamista.” Muuten tilannekuva selkeni, mutta tuo jätti vielä kysymyksiä: Tilinpäätöshän on luvattu antaa 13.03.2024 eli ensiviikon keskiviikkona.

4 tykkäystä

Not good, mutta ehdottomasti ei katastrofikaan. Tai siis se katastrofi oli tietenkin se että IPF otti faronin panttivangiksi ja vaati lunnaita.

Lunnashinnaksi muodostui 500 000 warranttia, eli 0.7% yrityksestä mikä nyt ei ole mitenkään ihan mahdoton ja lisäksi jotain muutoksia hinnastoon. Mutta on kyllä ihan saakelin kallis 10m laina ollut.

3,2m vaihtovelkakirja, joka on vaihdettavissa 1.5e hintaan eli 2.1m uutta osaketta tulee siitä sitten seuraavassa annissa.

Yhteensä tarvitaan yrityksen mukaan noin 35m ja siitä on nyt kerätty 3,2 ja 5m kerätään vielä uudella vastaavalla vaihtovelkakirjalla todennäköisesti viikon sisällä.

Ei tää nyt mitenkään mahdottomalta tähän asti näytä, koska vähän samanlainen setti anteja olisi tullut ilmankin. Paitsi että jos tää iso anti olisi tullut ilman koko tätä IPF-saagaa niin sentimentti olisi ollut paljon parempi ja sitä kautta rahoituksen hinta olisi ollut aika eri, eli kyllä tää alentuneen osakkeen hinnan kautta todella kalliiksi tulee.

ps. Tuli mieleen että toi IPF:n diili näyttäytyy tällä hetkellä todella huonolta, kun sieltä on nostettu 9,5m rahaa ja kovenanttiehdoissa on että pitää olla 3kk runway, joka on 3m burn ratella 9m eli käytännössä tilillä pitää olla tyhjänpanttina se sama määrä kuin mitä sitä lainaakin on. Olisikohan se aikaisempi CFO saanut lähteä ton IPF-diilin takia?

pps. Jerej olit oikeassa että iltalypsyltähän IPF:n suunnasta tämä ennen kaikkea näyttää.

14 tykkäystä

(linkki kohdistettu alkamaan oikeasta ajasta)

No joo, saatiin nyt sitä joustavaa rahoitusinstrumenttiä mistä viime vuoden maaliskuussa edellinen CFO puhui tässä Inden videossa. Jousti vain väärään suuntaan, säästettiin kun asennettiin itse ja saatiin tälläinen?

Olisiko nyt firman sisällä kommunikaatiomöhläys kun CFO:t vaihtuivat ja uusi + Markku ajoivat suoraan IPF-miinaan, uusi tietämättä ehtoja ja Markku ne iloisesti ehkä unohtaen? Olisiko uuden CFO:n pitänyt penkoa auki ja tutkia nämä rahoitushommat itse?

2 tykkäystä

Totta, tässä pitääkö ruveta Exceliä pitämään? Hallituksen tässä piti kuukausittain taloustilannetta seurata…

”Yhtiön tarkastamattomat käteisvarat ja käteisekvivalentit olivat noin 4,3 miljoonaa euroa 19. helmikuuta 2024. Yhtiö antaa myös seuraavat alustavat, tarkastamattomat taloudelliset tiedot: 19. helmikuuta 2024 yhtiön bruttovelat olivat noin 13,8 miljoonaa euroa ja nettovelat noin 9,4 miljoonaa euroa. Yhtiön tilinpäätöstiedote tilikaudelta, joka päättyi 31. joulukuuta 2023, on suunniteltu julkaistavaksi 13. maaliskuuta 2024 edellyttäen, että yhtiö saa noin 5 miljoonan euron lisärahoituksen.”

Kassaa pitää jatkossa olla 4,5 miljoonaa. Nyt ilmoitetaan, että uuden lainan vuoksi kassa riittää maaliskuun loppuun (siten olisi min. toi 4,5M).

”Sijoittajien antamien sitoumusten mukaisesti yhtiö saa 8. maaliskuuta 2024 mennessä Lainoja yhteensä noin 3,2 miljoonan euron arvosta, jotka ovat täysin alistettuja Lainasopimukselle. Lainat on tarkoitus muuntaa yhtiön uusiksi osakkeiksi osana (ja seuraavan sijoituskierroksen merkintähintaan) seuraavaa sijoituskierrosta, jossa yhtiö laskee liikkeeseen osakkeita tai muita oman pääoman ehtoisia arvopapereita olemassa oleville osakkeenomistajille ja/tai uusille kolmansille osapuolille, vähimmäiskoon ollessa 8 miljoonaa euroa (“Sijoituskierros”). ”

Tarkoittanee sitä, että kuten nyt jo saatu siltaraha, laina on tavallaan sitoutuminen antiin, se vain maksetaan etukäteen ja muuntuu osuudeksi yhtiöstä. Antibyrokratia vie aikaa yli maaliskuun lopun, joten näin voi/pitää tehdä.

Löytyiskö (metsä)palstalaisilta sen verran takametsiä, että saadaan toi maaliin? Samahan se on, maksaako ton etupeltoon? Muuten ei tiedotetta saada 13.3. eikä kuulla selityksiä.

3 tykkäystä

BEXMAB read out luvataan pitää puolivälissä maaliskuuta. Se ei riipu siitä, saadaanko 5 miljoonaa lainana antiin sitoutumisista. Jos ei saada, talouskatsaus tulee sen jälkeen, kun on saatu. Jos BEXMAB-tulokset ovat hyviä, ei ole vaikeuksia saada 5 miljoonaa…Siiskö faasi 1 lisätulokset? Myös esimakuja faasi 2 yhden kuukauden luennasta? Jos vielä saisivat Fred Hutchilta ilmoituksen CAR-T-trialin alkamisesta ja luvan kertoa siitä, niin…

Faasi 2- tulosten pitäisi parantua faasi 1-tuloksiin verrattuna, koska heikoin 1mg/kg Bex-annos jäi pois. Faasi 2 viimeisen vaiheen pitäisi siitä edelleen parantua, kun 3 ja 6 mg/kg annoksista valitaan se parempi, nyt menossa olevan optimoinnin avulla.

Partnerineuvotteluja varten itsepäinen omatoiminen markkinalle puskeminen signaalina lienee välttämätöntä, koska hinta nousee (jos tulokset pysyvät hyvinä) väkisinkin (Markku muotoili: ”I am really aiming high”). Tarjotaan, jos ei kultalautaselta, niin hopeatarjottimelta.

Vuoden lopussa, kun pitäisi alkaa markkinalle vievää tutkimusta, tarvittaisiin taas muutamakymmen miljoonaa? Jos olisi vain yksi mahdollinen partnerikandidaatti, odottaisivat tätä pakkorakoa, mutta ei taida onneksi olla.

17 tykkäystä

Jännä kyllä seurata tätä keissiä vaikkei ole edes salkussa. Ei ole helppoa navigoida tästä omistaja-arvoa suojaten ulos ei. Markun laiva vältti ehkä bermudan kolmion mutta selvillä vesillä ei kyllä olla. Jos ajetaan karille riittääkö pelastusveneitä kaikille. Epäily myös herää oliko perämies CFOn sekstantti oikein kalibroitu.

Stabilin-1 löydettiin vuonna -91, varmaan kaikki täällä kirjoittajat olleet vielä syntyneetkään. Bexin matka labrasta tähän kymmenisen vuotta. Vaikka karhuilen, on kyllä sääli jos matka nyt tyssää. Ja jos sieltä nyt se anti tulee, ja jos uusi data on hyvää, ja jos valuaatio pysyy järkevänä, saatan harkita osallistumistakin, pienellä positiolla. Riski on iso, mutta upsideä on nyt enemmän.

14 tykkäystä

Kannattaisiko avata positio jo nyt:

" The Company expects to publish the next BEXMAB phase I read out in mid-March with special focus on durability of bexmarilimab efficacy on HMA-failed MDS patients"

Mitä tuosta voisi päätellä: tuleeko huonoja vai hyviä uutisia?

11 tykkäystä

Kyllä ne on hyviä kun nyt jo niitä mainostaa ![]()

Tuskin mainostaisivat jos tulokset huonoja tai ihan ok.

13 tykkäystä

Ehkä jollekkin kannattaa, riippuu tilanteesta. Itse en tarvitse nyt riskilisää salkkuun. Ja jos tästä tulee vaikka seuraava Genmab, ei ajoituksella lopulta ole väliä. Katson mielummin seuraavat tulokset ja millainen anti sieltä tulee. Ja jos hinta ei missään kohtaa asetu sopivaksi suhteessa riskiin, sekin on minulle ok. Vaikka käytän tähän jonkinverran aikaa, minun ei ole pakko ottaa tätä salkkuun.

15 tykkäystä

Mikäli uudet tulokset tulevat ulos ainoastaan lehdistötiedotteena (jonka firma itse kirjoittaa) uskon että tulee “excellent” tulokset.

Mikä minua askarruttaa on se, että vaikka tulokset ovat olleet kerta kerran jälkeen “erinomaisia”, ja kyseessä on first-in-class immunoterapia (kuuma alue) ja biologinen lääke (kuuma alue) niin miksei kukaan iso lääkefirma ole tarttunut tähän vielä vaikka ollut kliinisessä vaiheessa jo noin 4 vuotta? Esim verrattuna tähän kassakriisiin ja siitä seuraavaan lisädilutaatioon olisi submaksimaalinenkin sopimus ollut ehkä houkuttelevampi.

10 tykkäystä

Mielestäni tähän on kaksi pääasiallista syytä.

-

2022 ja 2023 on ollut bioteknojen rahoituksen kannalta hyvin haasteellisia vuosia. Nyt markkinoilta löytyy paljon ostettavia assetteja. Isommat firmat kuitenkin vaikuttaisivat fokusoivan nyt myöhäisessä vaiheessa olevien assettien hankintaan, ainakin erinäisten markkinakommenttien mukaan. Bex on parhaimillaan vasta 2. faasissa, joten siitä ei vielä ole tarpeeksi tehokkuusdataa. Tämä tietenkin muuttuu vähitellen mikäli tuleva data pysyy hyvänä.

-

Clever-1 on huonosti tunnettu faktori immuuniresponssissa. Jos etsii näitä Clever-1 tai Stabilin-1 juttuja vaikka pubmedista, niin suurin osa julkaisuista taitaa olla muutaman ryhmän julkaisemia, mukaanlukien Maijan ja Sirpan. Paremmin tunnetuissa immuunivasteen faktoreissa voi olla kymmeniä tai satoja ryhmiä jotka ovat tuottaneet jo teoreettista tietoa niiden toiminnasta. Tällöin voi olla, että isompien toimijoiden intressi on riippuvaisempi kliinisistä tuloksista, mikäli teoreettinen tausta hoidolle on ohuempi.

22 tykkäystä

Totta, etenkin 2023 ollut biopharman pääomasijoitusten saaminen ollut haasteelista, varmaankin pitkälti korkojen nousun vetämänä.

Toisaalta, jos katsotaan miten big pharma on lisännyt M&A aktiivisuuttaan (joka Bexmab kohdalla ehkä relevantimpi vertailukohta) niin sekä 2022 että 2023 jatkanut hyvällä tasolla: https://www.pharmaceutical-technology.com/data-insights/global-ma-activity-pharmaceutical-industry/ → kuva 1.

Muutama vuosi taaksepäin immunoterapia oli niin kuuma alue, että käytännössä kaikki uudet assetit oli lisensoitu pienemmistä firmoista isompiin jo oikeastaan ennen kliinistä vaihetta. Nyt ehkä tilanne jo toinen kun suurin hype immuno-onkologiasta jo tasoittunut - sadoista ja sadoista asseteista vain muutama päässyt markkinoille PD-1, PD-L1 ja CTLA-4 jälkeen.

7 tykkäystä

Faronin ex-CMO, nykyinen hallituksen jäsen, Marie-Louise on linkkarissa tykännyt erään muun lääkkeen 62 MUSD rahoitusuutisesta, joka mahdollistaa faasi 2 viimeistelyn ja kolmoseen valmistautumisen, tuttu vaihe. Osallistujina entiset osakkeenomistajat ja uudet. M-L:llä ei ilmeisesti ole suoraa osakeomistusta Faronissa, optioita varmaan haalii vähitellen. Jos hänen näkökulmiaan oman omistustensa kohtalon kautta miettii. Ja Faronin rahoitusta hallituksessa ainakin mietitään.

Toinen juttu, jota jo käsitellään ketjussa

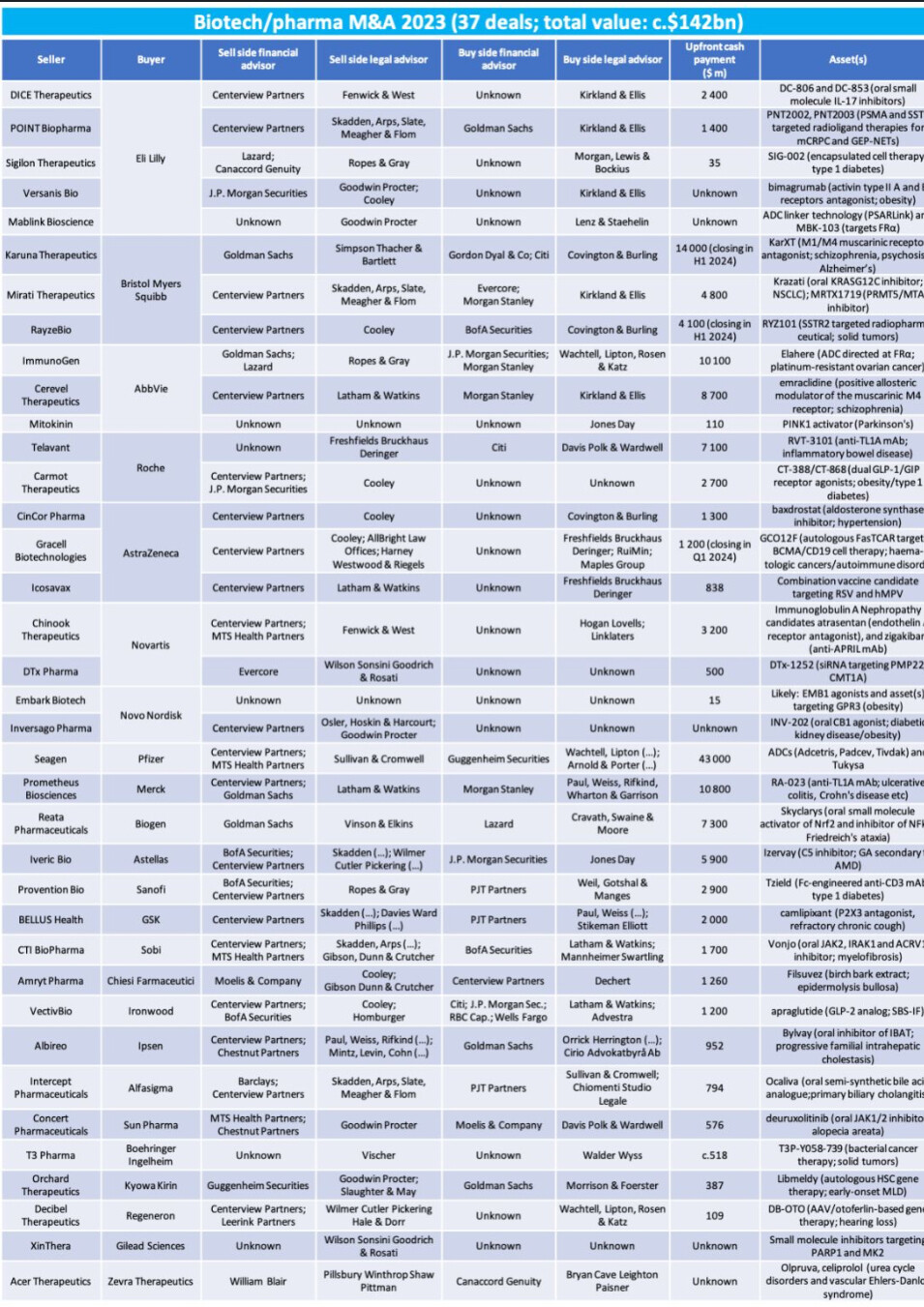

Biopharma M&A activity 2023

Eli viime vuoden Mergers and Acquisitions eli yrityskaupat ja sulautumiset. Ostaja- ja myyjäpuoli käyttävät epäilemättä kalliita laki- ja talousneuvonantajia, jotka nekin taulukossa (3 miljoonan burn rate?).

Ja vuonna 2024 odotetut FDA:n hyväksynnät solu- ja geeniterapioista. Syöpiä tuolla on B-soluleukemia ja ”verisyöpänä” useita CAR-T-hoitoja multippeliin myeloomaan. Eivät ainakaan vielä Bexin aluetta, mutta jälkimmäiset ovat uutta Traumakinen aluetta.

12 tykkäystä

Ketjuunkin taannoin linkatussa podcastissa Markulta tätä kysyttiin. Ainakin minun mielestäni selitys big pharman konservatiivisuudesta kokonaan uusien hoitomuotojen kanssa ja pyrkimys sen sijaan puristaa vanhoista kaikki hyöty viimeistä tippaa myöten oli hyvinkin uskottava.

Näköjään siitä on tullut transcriptikin, laitan pari pätkää tähän:

Markku Jalkanen: 17:54

The practices people have throughout these meetings, it builds, I would say, behavior that is really difficult to change. The word is conservative. And this conservatism, that is among the clinical world, is extremely strong. And when that shows up, it’s really difficult to get new ideas into practice. And people have a certain kind of habit to be critical of new thingss. They easily adapt some modification of the existing technologies, but if you come up with maybe something out of the blue, it really takes a long time. And if I think about the current immuno-oncology treatments, I happened to meet Jim Allison, who then got the Nobel Prize a few years back in the late 80s and 90s, when I was visiting Stanford because he was at Berkeley at that time. And he spoke about these checkpoint inhibitors. Now we accept them, like, you know, the daily goodies. But he had to have a long fight, really, in order to get those ideas through. So I really wonder, I mean, mankind is curious, but they also are very conservative. They want to maintain the status quo around them, because they feel safe about that.

…

Markku Jalkanen: 19:55

They may say that we are not really interested because they don’t really believe that there is any role in this disease formation. But, yet they need to. If you get to sort the data, and you really have rescued patients who were destined to die, you get the attention and their their understanding timewise may get longer, and basically, and then all of a sudden, you may see that even like, you know, something happens in their eyes. And all of a sudden, they start to ask the right questions. So is interesting to see gradually making this kind of progress, influencing other people’s thinking. Having a unique target. Clever-1, people are not familiar with that one, they don’t know what the function of the molecule. They don’t understand what’s the relationship to the immune system. So they start to overlook the whole scenario, and they lose their interest, right away. So then it’s almost impossible to get anybody convinced at that occasion. But our work, my work is to go back several times, meet them again, say that, you know, we have solved the question you may have had in the past, you may have heard that somebody else did some fantastic work with a similar kind of environment.

Suosittelen kuuntelemaan kokonaan, tai ainakin lukemaan.

15 tykkäystä

Kauppaan tarvitaan ostaja ja myyjä, jotka on samaa mieltä hinnasta.

Yllä oli ostajapuolen vaikuttimia hyvin jo lueteltu, mutta uskoisin että ei myyjäpuolikaan ole super aktiivinen asiassa ollut, firmalla on mennyt ihan kivasti - valuaation puolesta ollaan keikuttu 200-300m kokoluokassa rahoitusta on ollut saatavilla, vaikka ajat on ollut vaikeita. Data on ollut hyvää joten oisko nälkä kasvanut syödessä, joten varmaan on myös kommunikoitu ostajille että kerromme kun tämä on myynnissä, halvalla (esim 50% preemiolla) tämä ei tule lähtemään.

Kunnes sitten rahoitusta ei ollutkaan saatavilla ja IPF teki kepposen.

Uskoisin että faronin business plan oli ottaa kesäkuun tulokset ja jos ne on erinomaiset, joilla jo osoitetaan teho, niin harkitaan myyntiä. Jos ei niin sitten nostetaan rahaa ja katotaan faasi 2 loppuun ennen myyntiä.

Kyllä tälle ostaja löytyisi jos hinnasta sovitaan, mutta se hinta ei ole Markun mieleen millä tää nyt menisi.

17 tykkäystä

Mulla on ihan samanlaiset tuntemukset, vaikken noin hyvin niitä osaa sanoiksi pukea. Nämä mun mutuilut ei perustu mihinkään, mutta olettaisin jos myynti haluja olisi kunnolla niin firma olisi myyty ennen kesää. Jonkinlaiseksi hinta arvioksi sille heittäisin 1-3 isoa rahaa. Nyt halutaan puskea eteenpäin ja luottaa tuotteen ominaisuuksiin. Tosin faronin oma väki on tämän paras arvioimaan ja meidän sijoittajien arviot on vain huutelua. Jossain haastattelussa he mainitsivat, että käyttävät ulkopuolisia asiantuntijoita myynnin preppaukseen. Edelleenkin paras tapa arvioida tilannetta on lääkkeen tehon seuraaminen tutkimusten edistyessä. Mitään negatiivistä niistä ei ainakaan vielä ole kuultu. Joten isossa kuvassa näyttää hyvältä.

7 tykkäystä

Edellä tulikin jo syitä lueteltua. Lisäisin vielä:

Jos tavoitteena on saada neuvoteltua sopimus yhden toimijan kanssa koko Bex-assetista (all indications, niinkuin on kerrottu), niin se luonnollisesti vaikeuttaa neuvotteluita koska ainakin alkuvaiheessa näkemyserot hinnasta ovat varsin kaukana toisistaan. Gäppi varmasti pienenee sitä mukaa kun dataa tulee, mutta lienee melkoisen hidasta hinnoitella/neuvotella muut kuin nyt fokuksessa olevat indikaatiot sopimuksiksi asti.

Lisäksi vielä markkinoilla trendi on hankkia pienempiä assetteja isojen transaktioiden sijaan.

Itse arvostan kyllä sitä, että vaikka matkalla tulee iskuja, yhtiössä usko ei horju.

5 tykkäystä

CLEVER-1:n validointi/tunnettuus juu. Ja sitä kautta Bexin validointi. Miltä näyttää?

Arvostetuttuja julkaisuja saatu✅.

Arvostetut kliiniset key opinion leaderit esittävät myös arvostetuissa tieteellisissä tapahtumissa tuloksia ja otsikoivat ainakin ”Encouraging efficacy” ![]() .

.

Tieteellisten laajojen julkaisujen puute voi osin johtua vahvasta patenttisuojasta. Taloudellinen insentiivi puuttuu, koska keksintöjä ei voi hyödyntää vapaasti. Raha ajaa tutkijoita ja tutkimuksen rahoittajia. Syöpälääketiede saa rahaa, mutta ketä kiinnostaa CLEVER-1, jos se on jo taloudellisesti lukittu Faronille ja trialit alkaneet?

Regulaattorin antamat statukset kertovat jotakin potentiaalista ja alustavasti validoivat;

Orphan drug status on saatu AML:ään. Tämä ei ilmeisesti edellytä validointia eikä siten ole sellaisen markkeri.

Fast track on jo ilmeisesti haussa. Maaliskuun puolivälin faasi 1 efficacyn keston tulokset olisi ollut hyvä saattaa FDA:n arvioon, eivät taida ehtiä, jos Faron toivoi uutisen statuksesta tulevan jo tähän hätään. Käsittelyaika 60 päivää. Fast trackiin vaaditaan efficacy-näyttöä joko SoC:ia parempana tai ainakin vähemmän haittoja. Tämä kertoisi markkinoillekin validaatiosta.

Breakthrough therapy lienee siitä seuraava askel, se oli aikoinaan Faronin askelmerkeissä, kuten edellinenkin. Siinä täytyy osoittaa merkittävää parannusta hoidon vaikutuksiin ja/tai niiden kestoon tai selvästi vähäisempiin haittavaikutuksiin, vaikka hoidon teho ei paranisikaan. Ja nämä alustavissa kliinisissä trialeissa. Yhä paremmin validoivaa.

Trial-menestys on ehdottomin validataatiotapa. Tästä kuullaan. 1<2<pivotal.

Naamavaliditeetti.

Faronin toimitusjohtajan esittämää voidaan pitää taloudellisen intressin värjäämänä. Faronin tiedotteeseen voidaan suhtautua samalla periaatteella. Tosin en tiedä sellaista käyneen, että annetaan tiedotteessa tai Markun puhumana tahallaan ymmärtää jotakin, joka myöhemmin osoittautuu paikkansa pitämättömäksi. Propsit siitä. Nyt sijoittajien luottamuksen käytyä alhaalla läpipäässeen hyökkäyksen vuoksi, pitäisi olla erityisen tarkka.

Nunnaa ei tuloksia esittämään saada (vaikka Markku kävisikin paavista). Otetaan siis lääkäri.

Parasta olisi nähdä KOL Callin tapainen, jossa kliinikot taas keskustelevat. Ei nähdä? Seuraavaksi paras olisi nähdä ”uusi ylilääkäri” CMO Birge Berns esittelemässä tuloksia ja asettamassa ne kehyksiinsä. Mikään linssilude Birge ei ole ollut, mutta uskaltautuisiko menemään haastatteluun Markun kanssa?

Laittakaa faksi:

Entschuldigen Sie, Frau Berns, aber könnten Sie uns etwas über die Ergebnisse der BEXMAB-Studie und deren Vergleich mit der Standardversorgung erzählen? Entweder in Farons Pressemitteilung oder in einem Interview, in dem Sie mit Markku wären ![]()

22 tykkäystä

Traumakine CAR T trialin aloitus siirtynyt 1.5.2024 (estimated)

7 tykkäystä

…taas.

Tuonhan piti alkaa alunperin 1.12.2023, sitten 1.3.2024 ja nyt tuo 1.5.2024.

Mikähän tuossa tökkii? Taloussekoilutko? CAR-T hoidot ovat kuitenkin kalliita. Ymmärtäisin muuten viivästykset jos rekrytointi olisi jo käynnissä, koska CAR-T sinänsä harvinaisehko hoitomuoto harvinaisehkoon syöpään - ei välttämättä löydy sopivia potilaita niin helposti.

3 tykkäystä