Fiskars lomauttaa Iittalan tehtaalla ja suunnittelee kolmen Iiitala-kaupan sulkemista. Lomautusten suhteen on enemmän yllättävää, että siihen mennään vasta nyt, kun Iittalan heikentynyt kysyntä on ollut jo viime vuoden lopulta tiedossa. Ilmeisesti yhtiöllä on ollut muita joustokeinoja ensin ja nyt pitää sitten lomauttaa kun myynti ei ole parantunut. Kauppojen osalta tämä menee hieman strategiaa vastaan (oman retailin kasvu), mutta Suomessa Iittala kauppoja on ollut kolmisenkymmentä joten niitä vielä jää hyvä määrä. Iittala on kokonaisuudessaan noin 8 % Fiskarsin liikevaihdosta.

6 tykkäystä

Fiskarsin parhaisiin verrokkeihin kuuluva Husqvarna raportoi Q1-tuloksen tänään aamusta. Husqvarnan Gardena-divisioona on kohtuullisen hyvin verrannollinen Fiskarsin Terra-yksikköön, joskin tuoteryhmäpainotukset ovat varsin erilaisia. Gardena raportoi 20 %:n orgaanisen liikevaihdon laskun, joka johtui jakelijoiden korkeista varastotasoista ja vahvasta vertailukaudesta.

Tämä on hyvin tiedossa ja myös Fiskars on sanonut jakelijoiden varastojen purun jatkuneen Q1 aikana (näkyi vahvasti jo Q4). Gardenan liikevaihto tippui jopa nopeammin kuin Q4:llä (-11%), kun taas meidän ennuste Terralle odottaa orgaanisen liikevaihdon tiputuksen hidastuvan Q4:n 20 %:sta noin 10 %:iin. Gardenan lukujen valossa tiputus voisi siis olla jopa odotuksia isompi, mutta isossa kuvassa on joka tapauksessa selvää, että Fiskasin Q1 liikevaihto ja tulos tulee reippaasti alas viime vuoden vahvalta tasolta, etenkin Terra-divisioonassa.

16 tykkäystä

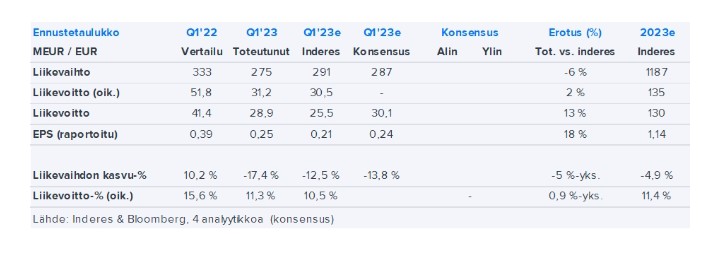

On muuten tosi hyvä yhtiöraportti. ![]()

Fiskarsin Q1-tulos oli odotetusti heikompi vahvaan vertailukauteen nähden. Yhtiö toisti koko vuoden ohjeistuksensa ja uskomme tuloksen kääntyvän nousuun H2:lla. Edelleen ajankohtainen maaliskuussa julkaistu laaja raportti on luettavissa täältä.

5 tykkäystä

Pientä omien osakkeiden osto-ohjelmaa pukkaa taas, eiköhän se näillä kurssitasoilla ihan järkevää ole: Fiskars Corporation: Fiskars jatkaa yhtiön omien osakkeiden hankintaa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

13 tykkäystä

Äh, kyllä nyt varoittelee salkkufirmat.

Sisäpiiritieto, tulosvaroitus: Fiskars laskee vuoden 2023 tulosohjeistustaan

Fiskars Oyj Abp

Sisäpiiritieto

5.7.2023 klo 15.00

Sisäpiiritieto, tulosvaroitus: Fiskars laskee vuoden 2023 tulosohjeistustaan

Fiskars laskee tulosohjeistustaan vuodelle 2023, sillä markkinaympäristö on edelleen epävakaa ja yhtiön tuotteiden kysynnän odotetaan olevan aiempia odotuksia heikompaa toisella vuosipuoliskolla. Yhtiö odottaa nyt vertailukelpoisen EBITin vuonna 2023 olevan 120-130 miljoonan euron välillä. Aiemmin yhtiö odotti vertailukelpoisen EBITin olevan hieman alle vuoden 2022 tason (2022: 151,0 milj. euroa).

Tulosohjeistuksen päivityksen perusteet

Markkinaympäristö oli odotetusti epävakaa ensimmäisellä vuosipuoliskolla. Näkyvyys markkinakehitykseen on edelleen heikko, ja tällä hetkellä ei ole selkeitä merkkejä markkinatilanteen parantumisesta toisella vuosipuoliskolla. Alhainen kuluttajaluottamus yhtiön päämarkkinoilla sekä konsernin jälleenmyyjäasiakkaiden korkeat varastotasot tulevat vaikuttamaan negatiivisesti kysyntään ja liikevaihtoon toisella vuosipuoliskolla enemmän kuin aiemmin odotettiin.

Tammikuussa 2023 Fiskars kertoi kohdennetuista organisaatiomuutoksista, joiden odotetaan johtavan EBITiä tukeviin säästöihin vuoden 2023 toisesta vuosipuoliskosta lähtien. Muutosten arvioidaan johtavan yhteensä noin 30 miljoonan euron vuotuisiin kustannussäästöihin, joista noin puolet odotetaan toteutuvan vuoden 2023 toisella puoliskolla. Lisäksi yhtiö korostaa edelleen tarkkaa kustannusten hallintaa, mutta jatkaa kuitenkin samalla investointeja strategisiin kasvutekijöihin.

Uusi tulosohjeistus vuodelle 2023:

Fiskars odottaa vertailukelpoisen EBITin olevan 120-130 miljoonan euron välillä (2022: 151,0 milj. euroa)

Aiempi tulosohjeistus vuodelle 2023:

Fiskars odottaa vertailukelpoisen EBITin olevan hieman alle vuoden 2022 tason (2022: 151,0 milj. euroa)

Fiskars julkistaa puolivuosikatsauksensa 20. heinäkuuta 2023 noin kello 8.30. Samana päivänä kello 11 järjestetään toisen vuosineljänneksen tulokseen liittyvä webcast-lähetys.

12 tykkäystä

Inderes oli omalla 2023 ennustellaan hajulla, kun ennustivat134Me, nyt Fiskars 120-130Me. Kurssireaktiota vielä tarkistamatta luulisin että joku -5% riittää, kunhan katselen asiaa omistajan Fiskars-lasien läpi. ![]()

7 tykkäystä

Jep, niin oli. Laskua viime vuodesta ohjeistuksen keskiarvoon on -17%. Mutta tuo Q1’22 oli yhtiöllä sen verta vahva (viimeinen vahva kvartaali), että jos tulevina kvartaaleina tehdään sama vertailukelpoinen ebit kuin viime vuonna, tulee tulokseksi 130,4 meur, eli snadisti ohjeistuksen ylälaidan yli. Eli näillä ohjeistuksilla oik.ebit on tulevina kvartteina hieman matalampi vertailukauteen nähden, mutta isompia laskuja sieltä tuskin tulee.

Ei kai tämä isompana yllätyksenä markkinoille tullut, -3% nyt laskupäivänä. Katsotaan mitä tämänkin kanssa tekis. Todella vaikeaa tässä superpoikkeusajassa arvioida mitään. Indeksiin kaikki ja lopeta ajatteleminen…?

5 tykkäystä

@Sauli_Vilen antoi kommentin negarista. ![]()

12 tykkäystä

Siltä vähän tuntuu itsekin, että on todella vaikea tehdä mitään valintoja (tämänkään suhteen) järkevällä tai pitkän tähtäimen pohjalla, jos nousu- tai laskupotentiaalia alkaa yhtään miettimään. Fiskars kuitenkin pitää sisällään sellaisia brändejä, joilla voisi kuvitella olevan elinvoimaa. On sen takia mun ‘katselulistalla’, mutta ihan muut laput on saanu mun rahat vielä toistaiseksi.

3 tykkäystä

Päivitin tänään ennusteita kuun alun profarin jäljiltä, samalla vähän Q2-näkymiä torstaille.

Lisäksi Fiskarsin (Terra-divisioonan) verrokki Husqvarna raportoi aamulla tuloksensa. Heidän Gardena-divisioonan myynti laski orgaanisesti 2 %, joka lienee selvästi Fiskarsin Terra-divisioonaa selvästi parempi suoritus. Gardenan marginaali säilyi myös hyvällä vertailukauden tasolla. Fiskarsin ja Gardenan tuoteryhmät ovat vähän erilaisia, joten tästä ei voi vetää johtopäätöstä, että Fiskars pärjäisi markkinaa heikommin. Gardenan kohtuullinen suoritus antaa pientä toivoa, että alamäki piha&puutarhatuotteissa olisi loppumassa, mutta yhtä lailla tämän voi tulkita niin että markkina vetää jostain syystä Gardenalla paremmin kuin Fiskarsilla. Fiskarsin Q2 luvassa siis torstaina.

12 tykkäystä

Tässä olisi vielä Raulin kommentit Fiskarsin Q2-tuloksesta. ![]()

Fiskarsin Q2-tulos jäi odotuksista ja pari viikkoa sitten päivitetty ohjeistus toistettiin. Laskimme ennusteitamme etenkin tälle vuodelle. Kysyntänäkymä loppuvuodellekin on vaisu, mutta kulusäästöjen pitäisi tukea tulosta merkittävästi. Arvostus tälle vuodelle on hieman koholla (esim. P/E reilut 15x), mutta näemme Fiskarsissa edelleen kohtuullisen tuotto-odotuksen lähivuosille ja toistamme lisää-suosituksen ja 17,5 euron tavoitehinnan.

5 tykkäystä

Brändien arvostus 2023 -tutkimus (31.08.2023):

Fiskars on tänäkin vuonna Suomen arvostetuin brändi, ja myös Arabia (4.) ja Iittala (9.) sijoittuivat kymmenen parhaan joukkoon.

16 tykkäystä

Fiskarsin syysosinkokin näköjään kohta maksussa, huomenna perjantaina pitää viimeistään omistaa osaketta, jos haluaa osalliseksi 0,40 e osingonjaosta: Fiskars Corporation: Fiskars Oyj Abp: Täsmäytyspäivä ja maksupäivä varsinaisen yhtiökokouksen 2023 päättämälle osinkoerälle 0,40 euroa osakkeelta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

5 tykkäystä

Suunniteltujen muutosten yhtiö arvioi johtavan noin 25 miljoonan euron vuotuisiin kustannussäästöihin, joista suurin osa toteutuisi vuoden 2024 aikana. Kertaluontoisten kustannusten arvioidaan olevan noin kuusi miljoonaa euroa.

3 tykkäystä

Tuossa meidän aamukommentti uutiseen. Aika isoja säästöjä haetaan kun aiempi 30 MEUR ohjelma alkaa vasta H223 vaikuttamaan ja nyt 25 MEUR päälle, jonka pitäisi näkyä pääosin ens vuonna. Nämä eivät toki täysimääräisenä näy tuloksessa, mutta tukee ens vuodelle odotettua tulosparannusta.

11 tykkäystä

2019 Functional ja Living divarit muutettiin Terra, Crea ja Vita kokonaisuuksiin. Nyt palataan takaisin samaan liiketoimintajakoon…

5 tykkäystä

Fiskars Oyj Abp

Sisäpiiritieto

14.9.2023 klo 8.30

Sisäpiiritieto: Fiskars-konserni laajentaa luksusbrändien portfoliotaan ostamalla Georg Jensenin

Kauppahinta, kaupan rahoitus ja taloudelliset vaikutukset:

Kauppa maksetaan käteisellä ja rahoitetaan lainalla. Velaton kauppahinta (enterprise value) 151,5 miljoonaa euroa vastaa arvostuskerrointa 9.5 viimeisen 12 kuukauden käyttökatteella laskettuna sekä arvostuskerrointa 4.7, jos huomioidaan kustannussynergioiden vaikutus sekä integraatiokustannukset.

hankintamenolaskelman kaupan toteutumisen jälkeen. Fiskars-konserni kertoo kaupan mahdollisista vaikutuksista vuoden 2023 tulosohjeistukseen, kun perusteltu arvio asiasta voidaan tehdä. Fiskars-konserni kuitenkin ennakoi kaupan hankintamenolaskelman vaikuttavan negatiivisesti tulosohjeistukseen.

Alustavien hankintamenolaskelmien perusteella kaupalla odotetaan olevan laimentava vaikutus osakekohtaiseen tulokseen vuosina 2023 ja 2024. Kaupan odotetaan parantavan hankintamenolaskelman vaikutuksella ja transaktiokustannuksilla oikaistua osakekohtaista tulosta kaupan toteutumisesta alkaen. Lisäksi kaupan odotetaan parantavan vapaata rahavirtaa kaupan toteutumisesta alkaen. Yhtiö pitää voimassa taloudelliset tavoitteensa koskien orgaanista liikevaihdon kasvua, EBIT-marginaalia, kassakonversiota ja nettovelka/EBITDA-suhdelukua.

Synergiat:

Kaupan odotetaan tuovan huomattavia kustannussynergioita esimerkiksi tukitoimintoihin ja hankintaan liittyen. Vuotuisten synergioiden odotetaan olevan noin 18 miljoonaa euroa, ja suurimman osan niistä odotetaan toteutuvan vuoden 2025 loppuun mennessä.

Transaktio- ja integraatiokustannukset:

Arvioidut transaktiokustannukset ovat noin 5 miljoonaa, ja ne kirjataan vertailukelpoisuuteen vaikuttaviin eriin vuoden 2023 neljännelle vuosineljännekselle. Integraatioon liittyvien kustannusten arvioidaan olevan 10 miljoonaa euroa ja toteutuvan vuosina 2024-2026.

10 tykkäystä

Kapitalistisesta näkökulmasta on täysin normaalia, että kuluja välillä karsitaan ja pääomaa allokoidaan jatkuvasti parhaimmalla tavalla.

Tänä mielensä pahoittamisen aikakautena nämä tiedotteet tulevat kyllä kiusallisen lähelle toisiaan. Tuskin kukaan on mitään somekampanjaa käynnistämässä, että Fiskarsia pitäisi boikotoida tms, mutta kerrankin melkein ymmärtäisin mielensä pahoittamisen Fiskarsin touhuista. Melkein kuin samalla ilmoituksella kerrottaisiin irtisanomisista ja ennätysosingoista.

13.9 kerrotaan että väkeä vähennetään 400 hengellä

14.9 kerrotaan että 152 m€ on käytettäväksi yritysostoon

business as usual, mutta kuluttajayhtiöillä ei ole varaa olla välittämättä siitä, miltä asiat näyttää kuluttajille

“Kauppa maksetaan käteisellä ja rahoitetaan lainalla. Velaton kauppahinta (enterprise value) 151,5 miljoonaa euroa vastaa arvostuskerrointa 9.5 viimeisen 12 kuukauden käyttökatteella laskettuna sekä arvostuskerrointa 4.7, jos huomioidaan kustannussynergioiden vaikutus sekä integraatiokustannukset”

Ymmärränkö nyt oikein, että Fiskars yritysoston tehdessään kertoo etukäteen tulevat kustannussynergiat ja integraatiokustannukset?! Onhan se hienoa, että laskelmaa avataan omistajille, mutta tässä nämä tunnutaan ilmoittavan ‘faktoina’, eikä minään investointilaskelman oletuksina.

2 tykkäystä

Tuolta voi katsella minkälaisia tuotteita Georg Jensenillä on tarjolla, eli monenlaista:

3 tykkäystä