En tunne alaa lainkaan - olen yrittänyt vältellä niitä ![]()

2 tykkäystä

Eli ei ole erillistä myyntiorganisaatiota oikeastaan missään isossa lakifirmassa, suurin osa B2B myynnistä on puhtaasti henkilösidonnaista eli asiakkuudet on sidottu partnereihin ja kun partneri vaihtaa firmaa niin pääsääntöisesti vievät omat asiakkaat mukanaan (tämä on yleensä partnerisopimuksissa).

2 tykkäystä

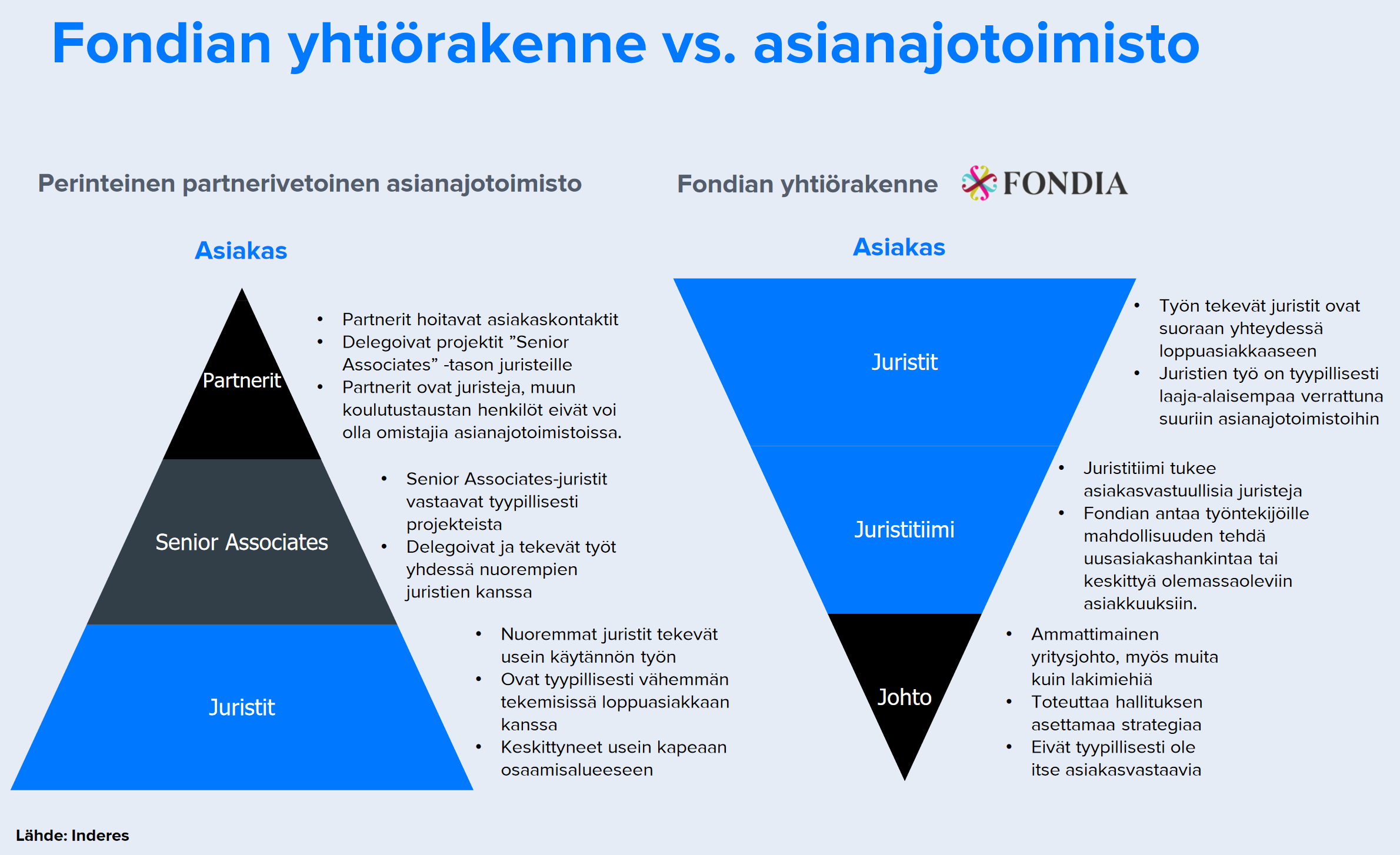

Tässä pitää huomioida että Fondia mainostaa eroavansa organisaatiorakenteeltaan huomattavasti perinteistä lakimiestoimistosta. Ohessa kuva Inden raportista:

Kyllä tuonne minusta hyvin saadaan myyntiosasto tai myyntijohtajia mahtumaan, siinä missä perinteisen asianajotoimiston myynti nojaa enemmän superihmisten ylisuorittamiseen.

6 tykkäystä

Kannattaa katsoa tuo Vernerin haastattelu. Siinä oli puhetta Ruotsin myyntijohtajasta jne monesta muusta asiasta, jota täällä on pohdittu. Vähemmän kaunistelua ja selittelyä, nimettiinkin ongelmia ja virheitä. Oli minulle ensimmäinen sellainen varovaisen positiivinen fiilis Fondian ulostulosta piiiitkään aikaan. Siis siitä, että tulee muutakin kuin korulauseita ja diplomatiakiertelyitä. Mielestäni nyt TJ onnistui ulosannissaan paremmin.

(Voin olla aivan väärässäkin, mutta olen tulkinnut, että hän on tainnut jännittää näitä aika lailla, noin tälläisen keittiöpsykologin näkökulmasta ![]() . Inhimillistä, joskin hieman pelottavaa toimarilta, jonka pitäisi myydä firmaa tietotaidolla niin asiakkaille, kuin sijoittajille.)

. Inhimillistä, joskin hieman pelottavaa toimarilta, jonka pitäisi myydä firmaa tietotaidolla niin asiakkaille, kuin sijoittajille.)

Olin mukana listautumisessa, mutta myin sittemmin pois. En ole vielä palannut omistajaksi. Seuraan silti mielenkiinnolla, osin tämä on ollut “popcornia”-viihdettä, mutta toki olen valmis harkitsemaan omistusta uudelleen, jos näyttää siltä, että oikeita asioita tehdään, vastauksia saadaan ja numerot alkavat tukea kestävästi tarinaa.

3 tykkäystä

Tuossa @Verneri_Pulkkinen vetämässä haastattelussa oli tosian hyviä kysymyksiä. Kiitos siitä! Mielestäni on myös reilua että sijoittajana esitän lampuhengelle toivelistan. Ties vaikka joskus joku Fondiaani eksyisi lukemaan tätä keskusteluketjua:

-Avoimempaa viestintää lukujen suhteen, erityisesti Ruotsin suhteen. Paljonko Ruotsista tuli liikevaihtoa ja liiketappiota? Montako asiakasta siellä on ja miten tämä määrä on muuttunut? Miten liikevaihto jakautuu eri asiakassektoreiden kesken?

-Rehellisempää viestintää. Jos luvut ovat huonoja, ei ole uskottavaa sanoa että “kaikki on hyvin ja tekeminen on hyvää” monta haastattelua putkeen. Sijoittajat pystyvät kyllä hyväksymään heikonkin suorituksen, jos johto myöntää tosiasiat ja sen jälkeen kertoo konkreettiset toimenpiteet mitä asialle tullaan tekemään. On täysin hyväksyttävää sanoa vaikkapa että “Ruotsin liikevaihto oli heikkoa ja meillä on reilusti parannettavaa. Tämän vuoksi olemme tehneet toimenpiteet X Y ja Z”.

-Vastuunkantoa avainhenkilöiltä. Jos luvut eivät parane, niin johdon edustajilla täytyy olla rohkeutta kantaa vastuu ja siirtyä syrjään pätevimpien tieltä. Muussa tapauksessa toimitusjohtajalla on velvollisuus pitää huolta että organisaation avainasemiin ei päädy vääriä henkilöitä ja tarvittaessa korvata heidät uusilla vaihtoehdoilla.

16 tykkäystä

Veit jalat suustani täysin, osakemyyntejä myöten. Odottelen tässä uutta toimaria. Mikäli hallituksessa on vähänkään järkeä/osaamista niin se ei ole enää kaukana. Ulosanti on ala-arvoista, ja osaaminen myös.

Toki ihan mukava skenaario ois seki että nykyinen CEO saa vielä vähän aikaa tärsätä ja ajaa firmaa kuilun partaalle–>inderesiltä myy–>ilmoitus uudesta toimarista–>meikäläinen tutkiin toimarin ja toteaan että timanttinen tyyppi, jonka jälkeen isot ostot lappuja–>firmalta täyskäännös ja kohti taivaita.

Sitten heräsin

2 tykkäystä

Paljon keskustelua Fondiasta tulospäivänä - ei nyt erityisen positiiviseen sävyyn, mutta siihen löytyy varmasti syynsä. Meidän rappari on ulkona ja luettavissa täällä (raportti vaatii Premiumin). Jos ette ole Premiumia hankkineet, niin tulee sieltä kohta myös aamukatsauksessa oleva kommentti.

Mutta jospa avaisin hieman omia raakoja ja hiomattomia ajatuksiani Fondian sijoituscasesta:

-

Mielestäni yhtiöllä on kaikki peruselementit hyvään pitkän aikavälin sijoitustarinaan. Toimiala on sinänsä houkutteleva, Suomessa Fondialla on konsepti mielestäni todistettu toimivaksi (vastoinkäymisistä huolimatta) ja yhtiöllä on hyvä kulma lähestyä markkinaa. LDaaS on mielestäni järkevä liiketoimintamalli ja digitalisaatioon panostaminen on varmasti järkevää pidemmällä aikavälillä. Minkälaisen ja miten kestävän kilpailuedun näiden varaan pystyy rakentamaan riippuu sitten onnistumisesta käytännön tasolla.

-

Kuten tiedätte, Fondialla on riittänyt ongelmia viime vuosina - ei tarvitse kuin vilkaista tuloksen ja osakekurssin kehitystä, niin tämä on selvää. Täälläkin niitä on varmasti puntaroitu. Samalla sijoittajien luottamus on heikentynyt merkittävästi ja täälläkin keskustelu on negatiivista, ja varmasti pääosin myös syystä. En voi tästä olla näin ulkoapäin varma, mutta luulisin, että sisäiset sotkut on saatu siivottua ja fokus on jälleen oikeissa asioissa.

-

Fondia on kasvuyhtiö, jonka liiketoiminnan fokus kuitenkin katosi ja yhtiö lähti rönsyilemään liikaa. Ei mitenkään poikkeuksellista sinänsä pienessä kasvuyhtiössä, mutta rumaa jälkeähän siitä voi tulla. Organisaatiossa ei tainnut olla riittävää osaamista, kun yritettiin olla vähän liikaa liian monessa paikassa. Tuottavuus heikkeni ja viime vuonnahan kannattavuus oli jo todella heikko. Ensimmäinen askel kestävämpään kasvuun on silloin kannattavuuden laittaminen kuntoon, ja nyt alkuvuonna otettiin iso harppaus eteenpäin. Arvioni mukaan kannattavuusparannus on pääosin kestävä, mutta nähtäväksi jää, miten paljon korona vaikutti myös kulupuolelle.

-

Kun kannattavuus ja perusta saadaan jälleen kuntoon, voidaan jälleen siirtyä “kasvumoodiin”. Tietysti hallittuja kasvupanostuksia voidaan tehdä muutenkin erityisesti Ruotsissa, jossa kokoluokka ei ole vielä riittävä ja kannattavuuskin täytyy saavuttaa kasvun kautta. Suomessa kannattavuustaso on arvioni mukaan saatu jälleen terveelle tasolla ja pohjan pitäisi olla jo suhteellisen hyvässä kunnossa. Sanoisin kuitenkin, että tänä vuonna mennään kannattavuus edellä, mikä olisi mielestäni täysin perusteltua.

-

Yleisesti Fondiassa tietysti houkuttaa se, että potentiaalista ollaan vielä kaukana. Potentiaalista puhuminen on tietenkin aina vaarallista, sillä se voi hyvin jäädä vain potentiaaliksi. Silti ainekset ovat mielestäni hyvät ja positiivisessa skenaariossa näen kaikki edellytykset kestävään kannattavaan kasvuun, jolloin tuota potentiaalia saataisiin realisoitua pala kerrallaan. Valitettavasti negatiivisen skenaarion voi nähdä hyvin viime vuosilta. Sinänsä hyvä, että yhtiön tase on erittäin vahva, mikä antaa yhtiölle vähintäänkin aikaa ratkoa mahdollisia uusia ongelmia.

-

Valitettavasti Fondian ennustettavuus ei ole aiemmin ollut ollenkaan sitä, mitä sen mielestäni pitäisi olla tällä profiililla. Negatiivisia yllätyksiä on tullut liikaa, jolloin tulevaisuuden tuloskasvuun on tietenkin todella vaikea luottaa tai nojata arvonmäärityksessä. Näyttöjä kaivataan, ja varmaan myös avoimuutta siitä, mikä on mennyt pieleen ja mitä ollaan opittu. Tässä on mielestäni asteittain parannettu. Näkyvyyden ja ennustettavuuden puute tarkoittaa sijoittajille korkeita riskejä kannettavaksi, ja yleisesti alempaa hyväksyttävää arvostusta.

-

Analyytikolle näkyvyyden ja ennustettavuuden puute on tietysti merkittävä ongelma, kun luottamus yhtiön tuloksentekokykyyn on toistaiseksi vaisu. Joissain yhtiöissä voi olla lähes varma siitä, että esimerkiksi kolmen vuoden päästä yhtiö on pystynyt kasvattamaan tulostaan ja luomaan omistaja-arvoa, vaikka esimerkiksi makrotaloudessa kehitys olisi heikkoa. Fondia ei toistaiseksi ole näitä caseja, vaan seuraavaakin tulosjulkistusta odotetaan jännityksellä. Mutta tämä on tietysti asia, mitä lähden aktiivisesti parantamaan, jotta ennusteisiin saadaan lisää luottamusta. Analyysiin on kuitenkin todella turhauttavaa kirjoittaa koko ajan, että ennusteisiin liittyvä epävarmuus on todella korkea.

Mielenkiintoinen sijoitustarina tämä on joka tapauksessa, ja siinä mielessä analyytikolle mukava haaste. Minulla on sekä yhtiöstä että toimialasta vielä paljon opittavaa, vaikka olen toki seurannut Fondian tarinaa “sivusta” aina listautumisesta asti ja erilaisia asiantuntijapalveluyhtiöitä olen seurannat vuosien varrella paljon. Fondian suhteen työ on vasta alussa, mutta mielenkiinnolla lähden tehtävään.

32 tykkäystä

Saisko vielä tarkennuksen miksi arvioit että kannattavuusparannus on kestävällä pohjalla?

Eikös toimari nimenomaan tuosta kysyttäessä verpun haastattelussa sanonut että ruotsista sai ilmaista rahaa ja kukaan ei reissannut. Vaikka toki itsekkin olen sitä mieltä että mihinkään mitä ko toimari sanoo ei voi luottaa, mutta en nyt silti positiivisempaan päin pyöristäis. Vai muistanko nyt väärin?

Samaa mieltä että organisaatiossa ei tainnut olla riittävää osaamista laajentumiseen, mutta uskon että osaaminen puuttuu edelleen. Olen mielelläni väärässä (omassa salkussa tätä ei enää ole, mutta isä halusi vielä pitää kiinni).

3 tykkäystä

Hyvä kysymys, ja asia mitä pohdin eilen pitkään!

Pienenä tarkennuksena: pääosin kestävällä pohjalla. Liikevoittomarginaali oli H1:llä 10,2 % ja parani H1’19-vertailukaudesta 4,1 %. Karun arvioni mukaan meidän noin 9 %:n olisi ollut ihan realistinen ilman noita “koronasäästöjä”, joskin tuo kannattavuus tehtiin nyt selvästi pienemmällä liikevaihdolla.

Ruotsissa käytettiin vain 20 %:n lomautuksia, eikä tämä koskenut läheskään kaikkia (myynti / johto). Lisäksi täytyy huomioida, että Ruotsissa liikevaihto tuli tonttiin yli 20 %:n, millä on tietysti selvästi negatiivinen vaikutus kannattavuuteen. Kun mietitään kestävää parannusta, niin tämäkin pitää mielestäni huomioida, ja nuohan osittain kumoaa toisiaan. Tietysti jos lomautukset (ja Ruotsissa poikkeukselliset mahdollisuudet näihin) poistuu eikä kysyntä elvy, edessä on vaikeampia päätöksiä. Matkustuskulut sun muut peruutetut Fondia päivät eivät käsittääkseni ole kovin merkittäviä kulueriä, mutta vaikutusta niillä tietysti on ollut. Ja varmaan jotain pieniä puroja rutistettu muualtakin vaikeassa tilanteessa, mikä tekee laskennasta sitten vaikeaa nykytiedoilla ![]()

Yhteenvetona: koronan nettovaikutusta kannattavuuteen on vaikea määrittää tarkkaan, mutta ei noilla “koronasäästöillä” mielestäni voi perustella tuota koko parannusta - tai edes pääosaa siitä. Käsittelin tätä myös rapparissa varsin pitkään, kannattaa kurkata sieltä lisää. Ennusteissa olen pyrkinyt huomioimaan, että osa kuluista palaa kyllä - mutta epävarmuutta ennusteisiin liittyy paljon.

Organisaation osaamista käsittääkseni “paikattu” rekrytoinneilla tietyillä alueilla, mutta vähintään yhtä merkittävää on mielestäni fokuksen palauttaminen. Keskitytään niihin asioihin, jotka osataan ja joista saadaan kaupallista hyötyä, oli se sitten juristien työnteon tehostaminen, asiakaspalvelu tai myyntityö. Mutta eihän näihin asioihin ole koskaan patenttiratkaisua, jolla kaikki yhtäkkiä rullaakin sulavasti, eikä organisaation osaaminen ole koskaan valmis kehittyvässä maailmassa. Eli ei tätä nyt kannata ajatella niin, että kaikki olisi kunnossa, mutta arvioni mukaan suunta on oikea.

(Muokkasin toisen aiheen johdannon mukaan)

8 tykkäystä

7,60 tasoilla olisi Dansken myymänä jäävuoressa tarjolla n. 7000 osaketta. 14:30 huutokaupassa näin määrän. Pitkään salkkuun näiltä tasoilta ainakin minulle maistuu.

Olisikohan kyse tästä erästä:

7 tykkäystä

Mielestäni alkaa näillä hinnoilla Fondiassa olemaan riski/tuottosuhde kohdallaan. Ensi vuoden P/E 17 ja EV/EBIT 10. ROE 25%. Vahva tase ja nyt perusta kunnossa. Ennusteet mielestäni erittäin hyvät mahdollisuudet saavuttaa ja hyvät saumat positiivisiin yllätyksiin. Jos näin käy, kurssi on lähempänä 10 €. Tämä on vain niin pirun epälikvidi osake, ettei tuo hinnan muodostus ole varmaan aina ihan tehokasta… Tämä vain tällaista omaa pohdintaa ![]()

3 tykkäystä

Kevennys: olen seuraillut Fondian henkilöstömäärää tällaisella onelinerillä:

curl -k https://fondia.com/fi/team | grep 'face-container' | wc -l

Joskus keväällä luku heilui yli 160:ssä, jossain vaiheessa galleriaa siistittiin ja se painui 122 henkilöön. Nyt parin päivän aikana on tuorein naamamäärä 118. Voihan tuosta ehkä sen verran päätellä, ettei liikevaihto ole ainakaan valtavasti kasvamassa, liikevoitto ehkä kasvaa (kun kuluja karsitaan).

En ehkä kuitenkaan perustaisi sijoituspäätöstä tällaisen varaan, mutta kuvaa minkä tason teelehdenlukuun pitää Fondian sijoittajaviestinnän (ja sen puutteen) kanssa sortua.

24 tykkäystä

Hienoa! Pystytkö tekee saman Vincitille ja Goforelle?

2 tykkäystä

Disruptiivinen palvelu/tuote yleensä vaatii disruptoivat markkinointi- ja myyntikanavat, enkä ole ollenkaan vakuuttunut siitä, että Fondian lakitiimeille osittain luovutettu vastuu uusasiakashankinnasta olisi oikea ratkaisu. Kun lakimies asetetaan myyjän asemaan, tungetaan lakimarkkinoilla vakiintuneelle kanavalle vain “uusi” ja oletettavasti muiden kilpailevien lakitoimistojen partnereita sekä senior associateja heikommassa asemassa oleva peluri kun pitäisi lähteä kehittämään Fondian palveluille paremmin sopiva oma kanava.

LDaaS on palveluna erittäin mielenkiintoinen ja saanut asiakkailta nähtävästi hyvän vastaanoton. Kuitenkin kun katsotaan yrityksiä jotka kyseisiä palveluita käyttävät, niin kohderyhmä jakautuu kahteen luokkaan, niihin joilla jo on oma lakitiimi, sekä niihin jotka ovat kasvamassa suurempaan kokoluokkaan tai siirtymässä sellaiseen markkinaan, että palveluiden tarve nousee ajankohtaiseksi. Kasvavat yritykset voi laskea nonconsumer-luokkaan eli ovat vielä tässä vaiheessa varsinaisen lakimarkkinan ulkopuolella (unohtaen ehkä yksittäiset toimeksiannot). Yritykset joilla jo on oma lakitiimi, ovat myös lakimarkkinan ulkopuolella, mutta niitä ei voi laskea nonconsumereiksi koska tuottavat palvelun omakustanteisesti itse. Näitä fundamenteiltaan hyvin erilaisia luokkia tulisikin lähestyä niille räätälöityjen kanavien kautta.

Suurimmat disruptiot lähtevät yleensä liikkeelle siitä, että markkinoilla vallitseva tuote sekä sen kustannus rajaavat suuren potentiaalisen joukon markkinan ulkopuolelle. Merkittävimmät disruptiot eivät siis yleensä lähde siitä, että tuotetta parannetaan ja samalla sen kustannuksia kasvatetaan pl. mahdolliset tuotannon tehostukset, vaan siitä että otetaan nykyisen markkinan overshooting huomioon ja myydään karsittu sekä halvempi tuote huomattavasti suuremmalle markkinalle jotka eivät palvelua aiemmin ole kuluttaneet. Olemassa oleva tuote on ollut yksinkertaisesti liian hyvä ja kallis tarvittuun vaatimustasoon nähden (esim. aribnb vs hotellit).

Fondialta löytyy jo virtuaalilakimies ja mielestäni heidän tulisi käyttää enemmän resursseja sen kehittämiseen sekä kaupallistamiseen nonconsumereille eli targetoida nykyisen markkinan pohjan alapuolelle segmenttiin joka lakipalveluita ei pahemmin käytä. Kun yrittäjälle tulee eteen ongelma ja hän miettii lakimiehen konsultaatiopalveluita, niin ensimmäinen asia mikä mieleen tulee on, että paljonkohan se tuntiveloitus oikeen on ja koska se kello lähtee tikittämään. Monesti tarve saattaisi olla vain muutamalle nopealle kysymykselle ja ohjaukselle olennaisten pykälien ja säännösten pariin eli halpa ja erittäin karsitttu palvelu voisi tältä segmentiltä löytää todella laajan asiakaskunnan. Ohjaavaan hakupalveluun voisi myös löytyä kumppani akateemiselta puolelta mikäli tuotettua palvelua voisi hyödyntää esimerkiksi koulutuksessa.

Bottom to up -lähestyminen antaisi kilpailijoille helpon “pakotien” kohoavien marginaalien perässä kohti markkinan terävintä huippua (vaativat toimeksiannot sekä korkeat katteet) joten markkinaosuuksista ei välttämättä edes lähdettäisi taistelemaan ennen kuin se olisi jo liian myöhäistä.

Aikaisemmin otin jo Talenomin esiin. Kirjanpito koskettaa kaikkia yrityksia ja tilitoimistojen kautta saataisiin kontaktipinta myös sellaiseen suureen massaan joka nykyisellään jää lakimarkkinan ulkopuolelle. Halpa ja karsittu palvelu voisi tavoittaa suuren nykyisten markkinoiden ulkopuolelle jäävän massan. Palvelun pienet marginaalit olisi myös helppo perustella sillä, että se syöttäisi myös oikeita ongelmatilanteita Fondian juristien ratkottaviksi koska olemassa olevassa asiakassuhteessa ei välttämättä synny niin suurta intressiä lähteä pyytämään apua Fondian kilpailijoilta.

9 tykkäystä

Tähän kun lisätään nämä nykyiset nettilääkärit joilta saa konsultaatiota. Miksipä ei sitten lakimiestäkin. Itse olen käyttänyt aika kirjavasti lakipalveluita yksityishenkilönä, ja maksaisin mielellään saman kaltaista vakuutusta kuin nettilääkäripalveluista (joita käytän lasten kanssa myös säännöllisesti) että saisin lakimiehen käyttööni aina kun sellaista tarvitsen.

Voin sanoa että ainakin teoriassa volyymiä löytyisi paljon.

Ja kuinka suuret menestyjät menestyy? Isolla volyymillä. Poikkeuksetta.

4 tykkäystä

curl 'https://gofore.com/wp-json/careers/v1/post'

Tosta Goforen hakupaikkojen data JSON muodossa, sisällön pituuden saa selvitettyä esim jq:lla, eli

curl 'https://gofore.com/wp-json/careers/v1/post' | jq length

Yo. loitsu palautti juuri arvon 24, mikä on ihan hyvin kun suomeksi on 14 paikkaa avoinna ja enkuksi 10 paikkaa.

Anteeksi offtopicista ![]()

4 tykkäystä

2021e kassakorjattu P/E alle 13. Ennusteisiin liittyy kyllä tässä vaiheessa epävarmuutta, Inderes ennustaa LV kasvuksi 8.8% seuraavalle vuodelle, joka on ehkä turhan optimistinen ottaen huomioon edellisen kahden vuoden taaperruksen, mutta eipä tätä törkykalliina siltikään voi pitää.

Nettotuloksen ollessa 1,5M€ (Juha ennustaa 1,7M€) vuonna 2021, arvostus olisi P/E 15 kieppeillä. Tämä kuulostaa hieman neutraalimmalta, mutta on sellaisenaankin edullinen ostos jos pääsemme vakaammalle kasvu-uralle kannattavuudesta tinkimättä.

Lievä optimismini ei ole vielä ainakaan karissut matkasta, minulle maistuu osake tähän hintaan ![]()

6 tykkäystä

Ei tämä missään nimessä kallis ole. Olen aiemminkin maininnut, että yksi ongelma on osakkeen likviditeetti. Vaihto on todella vähäistä: tänäänkin kauppaa on käyty reilulla 1000 kpl, eli alle 10k EUR:lla. Hinnan muodostus ei siis varmaanakaan ole tämän osakkeen kohdalla aina kovinkaan tehokasta. Jos haluaa ostaa edes jonkinlaisen siivun, joutuu ostaman päivän kurssia reilusti korkeammalla hinnalla ja päinvastoin myyntitilaanteessa…

1 tykkäys

Osakkeen ongelma on mun mielestäni enemmänkin performointi, tarina(n kolhut), luottamus kuin likviditeetti. Toki on totta että tälläkin alalla olisi herkulliset kertoimet muttei firma anna niihin aihetta yhtään. Kasvu, marginaali, roe, niitä odotellessa en pidä mainittuja kertoimia kovinkaan matalina suhteessa suorittamiseen.

8 tykkäystä

Olet aivan oikeassa, ettei Fondia ole performoinut odotetulla tavalla. Yhtiöllä on paljon parannettavaa ja todistettavaa numeroiden osalta, jotta voidaan sanoa numeroiden tukevan tätä tarinaa. Mielestäni sitä mahdollista epäonnistumista on jo kurssiin leivottu aika lailla. Riskituottosuhde alkaa siis olemaan mielestäni jo ihan kohdallaan. Ja todettakoon sen verran, että mikäli numerot alkaa kehittymään vähänkään oikeaan suuntaan, ei tämä yhtiö enää näillä arvostuskertoimilla treidaa.

2 tykkäystä