Itsekin alalla, ja aikaisemmin olisin voinut hakea fondialle, mutta ei enää. Silti ihan hyviä rekryjä ovat saaneet tehtyä kriisin jälkeen - toisaalta myös hyviä osaajia on lähtenyt. Innovatiivisempia firmoja tulee ja menee ohi. Tältä kantilta tuo reilu 20m liikevaihto alkaa olla maksimi.

Osallistuin antiin ja osakkeet myyty 12€ aikoinaan…

Kiitos Juha videosta! Hienoa, että foorumilla keskustelua herättäneet asiat pääsivat kysymyksiin mukaan. Tämä on kyllä Inderesin palvelun parhaita puolia, kun toimareitakin hiillostetaan eikä vain kysellä analyytikon omia kysymyksiä

Johdon omistuksiin liittyen tuli mielestäni ihan kohtuullisesti vakuuttava vastaus, aika näyttää miten tämä etenee. Myös paljon kritisoidun uuden pääkonttorin perustelut olivat mielenkiintoiset. Asiantuntijayhtiöissä työntekijöiden merkitysen ollessa suuri, on mielestäni perusteltua, että konttori on kunnossa. Tällä kuitenkin saadaan sitä vetovoimaa työntekijöiden suuntaan sekä asiakastapaamisiin hyvät puitteet. Mikäli toimiala olisi eri, olisi tämä kyllä yhdistettynä johdon pieniin omistuksiin huomattavasti enemmän kysymyksiä herättävää. Ymmärrän kyllä kritiinkin myös, eikös Seppo Saarion kirjassakin ole lause: “Kun yritys rakentaa uudet hulppeat toimitilat, on aika myydä osakkeet”

Nyt oli kova video Inderesiltä ja kuten mainittua, toimari tuntuu vihdoin viestivän sellaisella assertiivisella ja avoimella tyylillä mitä on pitkään odotettu. Hyvä Leena (ja Juha).

Mitä metakeskusteluun tulee, niin foorumeillahan on aina tapana ylireagoida ja kärjistää milloin mihinkin suuntaan. Mainiota huomata, että analyytikko otti kysymyspatteriinsa jopa hieman spekulatiivisella mielellä kirjoitettuja kysymyksiä/sivalluksia ja Leena vastaili niihin mukisematta.

Laajojen raporttien lukeminen on tietysti hyvää vappu-aktiviteettia!

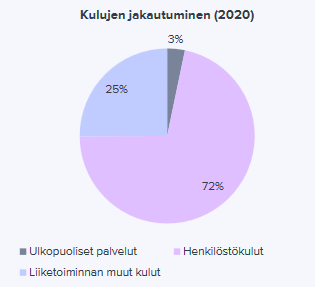

Olen melko varma, että vertaat nyt hieman eri asioita: toisessa on kulujen jakautuminen (%-kaikista kuluista) ja toisessa liiketoiminnan muut kulut suhteessa liikevaihtoon. Nuohan on eri asioita, jos ja kun liikevaihdosta jää jotain tulostakin (tai käyttökatetta, kun tuossa ei ole poistoja erikseen). Ei toki viime vuonna ihan hirveästi jäänyt, joten tuo poikkeama on suhteellisen pieni.

@Juha_Kinnunen kyssäri tai saa tietty muutkin vastata. Ensinnäkin teidän viimeinen video Leenan kanssa oli hyvä ja siinä otit tämän johdon omistukset kysymyksen esille.

Jäin miettimään, että miten tämä nyt pitäisi tulkita? Vastaus saatiin että omistus osuudet johtoryhmässä tulee muuttumaan positiiviseen suuntaan, mutta miksi vasta nyt? Liittyykö tämä jotenkin johdon palkitsemisjärjestelmään tms.? Leena muotoili tämän jotenki, että haettu muotoa sille miten toteutetaan.

Tämä tietenki (omasta mielestä) pieni nyanssi kokonaisuuden kannalta, jäi vaan mietityttämään.

Muuten tämä vaikuttaa vähintäänkin mielenkiintoiselta keissiltä Helsingin listalla, arvostus ei päätä huimaa ja kassa kunnossa, nyt vaan näyttöjä niin eiköhän markkinat tämänkin huomaa jossain kohtaa. ( Fondian referenssilista näytti ainakin lupaavalta )

Ps. Fiilis mikä viimeiseltä teidän videolta jäi, niin tuntuu että Leenakin pääsemässä paremmin ja paremmin ns. casen ja sijoittaja viestinnän päälle.

Asianmukaista toimintaa✌

Edelleen minun on hankala kommentoida johdon omistuksia, kun ne on kuitenkin osittain henkilökohtaisia asioita enkä toisaalta tarkkaan tiedä syitä tai seuraamuksia. Mutta noin yleisesti asiaan liittyy tietenkin myös yleisesti palkitseminen, optiot, henkilöstön osakesäästöohjelmat sun muut. Käsitykseni mukaan Fondiassakin on mietitty parasta tapaa järjestää asia ja oletan, että tämä on hidastanut tuota prosessia: jos ei tiedä tuleeko esimerkiksi optio-ohjelmaa tai vaikkapa osakkeita osana palkkaa, niin ei välttämättä sitten lähdetä erikseen hankkimaan osakkeita niin suurella innolla.

Lisäksi yksi asia, mikä voi asiaan vaikuttaa, on aiempi optio-ohjelma vuodelta 2017. Siitä löytyy seuraavaa infoa yhtiön nettisivuilta:

** Optio-oikeudet 2017

Fondia Oyj:n hallitus on 16.3.2017 päättänyt yhtiökokouksen 16.2.2017 antaman valtuutuksen nojalla enintään 18 750 optio-oikeuden antamisesta Fondia-konsernin palveluksessa oleville henkilöille. Optio-oikeudet on merkitty tunnuksella 2017. Optio-oikeuksien antamiselle on Fondia Oyj:n kannalta painava taloudellinen syy, koska optio-oikeudet on tarkoitettu osaksi henkilöstön kannustin- ja sitouttamisjärjestelmää. Optio-oikeudet 2017 on varattu Henkilöstöannissa Tarjottavia Osakkeita hyväksytysti merkinneille Fondia-konsernin palveluksessa oleville henkilöille siten, että Henkilöstöannissa kutakin neljää (4) merkittyä ja saatua osaketta kohden saa yhden (1) optio-oikeuden. Optio-oikeudet oikeuttavat merkitsemään yhteensä enintään 18 750 Fondia Oyj:n uutta tai olemassa olevaa osaketta. Optio-oikeuksilla merkittävien osakkeiden merkintäaika on 1.5.2020–30.4.2021.

Osakekohtainen merkintähinta optio-oikeudella on Yleisö- ja Instituutioannin Merkintähinta 7,65 euroa. Merkintähintaa alennetaan ennen osakemerkintää päätettävien osinkojen ja muun varojen jaon määrällä.

Fondia Oyj:n hallitus päättää optio-oikeuksien jakamisesta ja optio-oikeuksien saamista koskevista mahdollisista lisäehdoista.

**

Kuten tuosta huomaat, siellä on merkintäaika juuri loppunut ja merkintähinta oli 7,65 euroa. Tuohan on hieman nykyistä osakekurssia korkeammalla, mutta jos hintaa on laskettu osinkojen perusteella (kuten tuosta voisi tulkita), niin tuotakin on varmaan pitänyt pohtia yhtenä komponenttina kokonaisuudessa. Voi olla tuon suhteen nyt tilanne selkeytyy, kun merkintä aika on mennyt umpeen.

Kaipa sitä yhteenvetona voisi sanoa, että tässä on ollut vähän enemmän liikkuvia osia kuin meidän ulkopuolisten osakeostoissa. Tarkemmin minun on kuitenkin vaikea spekuloida asialla, kun en tiedä mikä kenenkin tilanne on ja mitä siellä mahdollisesti on suunniteltu Toivottavasti selkeytyy jatkossa!

Tänään olen perehtynyt tarkemmin Fondiaan laajan raportin muodossa. Mainitset @Juha_Kinnunen Fondian yhdeksi kilpailueduksi LDaaS:in. Minulla on itsellä erittäin vajaavainen käsitys maallikkona lakipalveluista, mutta toteat tuossa raportissa että lakialaa leimaa työn projektiluonteisuus, koska yritykset tuottavat lakipalveluita asiakkaan toimeeksiannon pohjalta.

Soveltuuko siis LDaas käytännössä vain isojen yritysten tarpeisiin, koska heillä on jatkuasti lakimiehiä tarvitsevia projekteja käynnissä jolloin kuukausilaskutus on järkevää ja ylipäätään mahdollista? Antaako LDaaS pienille yrityksille mitään etua verrattuna projektilaskutukseen? Onko pienillä (tai keskisuurillakaan) yrityksillä tarvetta tällaisille jatkuville lakipalveluille?

Eli jos vielä yritän summata: onko yrityksillä todella niin paljon juoksevia asioita, että jatkuvalle lakipalvelulle (LDaaS) on kysyntää laajastikin? Pahoittelut hieman sekavasta muotoilusta, toivottavasti sait kiinni ajatuksestani. Kiitos jo nyt vastauksesta

Yleisesti pienillä yhtiöllä harvemmin jatkuvia tarpeita kovin paljon, tai myöskään maksukykyä palvelusta. Pienimmät jäävät siis tästä pääosin pois, ellei nyt ole erityisen lupaava kasvucase. Keskisuurilla yhtiöillä tarpeita ja maksukykyä on sitten vaihtelevissa määrin, mutta LDaaS-paketithan voidaan laajuudeltaan säätää sopiviksi. Ehkä tuo lakiosastapalvelu kuulostaa helposti vähän liian “massiiviselta”, mutta suhteellisen pienillä kk-panostuksilla siihen voi mukaan lähteä.

Kaikki saa perustyökalut (esim. MyFondia ja nimetty tiimi), mutta resurssituntimäärää sitten voi viilata laajalla skaalalla. Olisikohan pienimmät LDaaS-asiakkuudet jotain 5 tuntia kuukaudessa, mikä nyt menee helposti perusasioihin, ja suuret sitten >100 tuntia. En tiedä missä kohtaa asiakkuus on riittävän iso, että Fondian kannattaa lähteä mukaan esimerkiksi tulevaisuuden mahdollista kasvua ajatellen. Pidän kiinni tuosta viiden tunnin arvauksesta ja muutan, jos saan parempaa tietoa. Toisaalta jos tätä kautta pääsee asiakkaan iholle ja voi myydä projekteja, pienessäkin asiakkaassa voi olla potentiaalia. Sitten jos ajatellaan, että sisäinen juristi tekisi kuukaudessa oletettavasti 160 tuntia (8 h päivässä ja 20 työpäivää/kk - tässä ei nyt pidetä lomia tai olla kipeänä), niin voi saada jotain kokoluokkaa merkittävästä. Jos keskisuuressa yrityksessä olisi esimerkiksi yksi juristi, niin hänelle voisi hyvin sopia sparrailu eri alueiden erikoisosaajien kanssa, kun kaikkia alueita on käsittääkseni aika haastava itse hallita hyvin.

Yleisesti LDaaS-mallin etuihin ei ole ihan helppoja vastauksia, koska onhan muillakin samantyylisiä ratkaisuja, kuten täälläkin on monet huomauttaneet. Eli esimerkiksi jonkinlaisia tuntikiintiöitä asiakkaille ja siihen päälle sitten laajempia projekteja. Jenkeissähän tuntuu kaikilla varakkaammilla olevan “best attorney on retainer”, mutta eihän se nyt sama asia kuitenkaan ole. Arvioni mukaan Fondialla tuo malli on kuitenkin pidemmälle konseptoitu ja hiottu, ja Fondian fokus on huomattavasti voimakkaammin tässä mallissa. Onhan se yhtiön ydintoimintaa kuitenkin. Lisäksi Fondialla on kuitenkin skaalaa ja sitä kautta se pystyy tarjoamaan eri aloihin erikoistuneita juristeja tiimin, mikä ei sitten pienemmille kilpailijoille välttämättä ole niin helppoa. Ja noita jatkuvia palveluita Fondia kehittää tosiaan koko ajan lisää, esimerkiksi nyt vaikka tietosuojavastaava palveluna, mistä on ollut täälläkin puhetta.

Juha vastasi tuossa jo kattavasti, mutta lisään vielä.

Näkisin juuri PK-yrityksellä, jolla ei ole tarvetta omalle täysiaikaiselle juristille, olevan hyötyä LDAAS mallista. Tai vastaavasti yritys, jolla on 1 täysiaikainen juristi, joka tarvitsee tilanteen mukaan tukea ulkopuoliselta ammattilaisyritykseltä.

Eli käytössä voi olla vaikka 0,1 - 1,5FTE joustavasti tarpeen mukaan. Fondialla on varmasti joustavia malleja, joissa jatkuva tarve on maltillisempi ja tilanteen mukaan löytyy aina resurssia vastata asiakastarpeeseen.

→ PK-sektorin yritykset (esim 50-300 hlö työllistävät) ovat erittäin sopiva asiakassegmentti LDAASiin. Yritykset saavat osaamista ja resursseja, joita heillä ei olisi järkevää pitää omilla palkkalistoilla tarpeen mukaan joustavasti.

@Juha_Kinnunen kysymys palkkainflaatiosta — missä määrin tämä nakertaa Fondian kannattavuutta? Nythän ennusteessa on vuosittain kasvavaa kannattavuutta palautuen aiempien vuosien tasolle. Onko tässä huomioitu palkkainflaatio minkä suuruisena?

Esim. IT–palvelusektorilla palkkainflaatio taitaa olla vuosittain siinä 2-5 prosentin haarukassa, joten sillä on vaikutusta kannattavuuteen. Paljonkohan lakipuolella tämä inflaatio on

Kiitos @Juha_Kinnunen hyvästä vastauksesta! Jatkan vielä kiusaamista:

Toteat, että yhtiön kasvun ja kannattavuuden eriomainen kehitys 2013-2017 todistaa Fondian konseptin toimivuuden. Kuitenkin yhtiön johdossa on tapahtunut merkittäviä muutoksia 2018-2020 esim. noiden riitojen takia.

Kuinka merkittävänä riskinä näet, että tuo aikaisempi loistava kehitys oli (edes osittain) vanhan johdon ansiosta? Fondian tarjoamat tuotteet (MyFondia, LDaaS etc.) eivät ole muuttuneet relevantilla tavalla vuosien aikana (ainakaan huonompaan suuntaan), joten voisi olettaa että tuolla ei olisi merkitystä. Kuitenkin yhtiön nykyisellä johdollahan track record puuttuu vielä täysin. Toteat raportissa vain lyhyesti: “Emme kuitenkaan usko, että se olisi aiheuttanut pysyviä vaurioita Fondiaan.” Tästä olisi mukava kuulla tarkemminkin ajatuksiasi. Minkälainen usko ja näkemys sinulla on yhtiön nykyisen operatiivisen johdon toimintaan?

Minun ennusteissa palkkainflaatio on reilut 2 % tulevaisuuden ennusteissa. Eli aika maltillinen palkkainflaatio sinänsä, ja onhan korkeampikin tietenkin hyvin mahdollinen näissä poikkeusoloissa. Mutta keskimääräinen palkka voi toisaalta hyvin vaihdella merkittävästi myös rekrytointiprofiilien mukana: kokeneet ja tuottoisat juristit maksaa enemmän kuin vaikkapa jotkut tukitoiminnot. Tätä on hankala järkevästi mallintaa.

Kauhean suurena riskinä en kuitenkaan palkkainflaatiota näkisi, koska käsitykseni mukaan se saadaan aika kivuttomasti siirrettyä asiakashintoihin. Erityisesti kun ajatellaan projekteja, mutta käsittääkseni myös jatkuvissa palveluissa on komponentit tätän. IT-puolella yhtiöillä on ollut tässä hankaluuksia viime vuosina, minkä takia vaikutusta kannattavuuteen on ollut. Itse näen Fondian kohdalla paljon merkittävämpänä tekijänä kasvun, jotta enemmän kokoluokkaa ja skaalattua kiinteitä kuluja. Täällähän on ollut keskustelua noista korkeista muista kuluista suhteessa liikevaihtoon. Kun IT-sektorilla siellä ollaan vaikkapa 10 %:n tasolla, niin joustoa ei enää tästä juurikaan löydy ja kannattavuutta on vaikea parantaa, ja palkkainflaatiokeskustelu on hyvinkin kriittinen kannattavuuden kannalta. Lisäksi sisäisessä tehokkuudessa voi hyvin olla edelleen parannettavaa.

Yleisesti sanoisin, että Fondialla kannattavuusparannus on enemmän kiinni omista onnistumisista kuin kustannusinflaatiosta. Kasvu noissa omissa ennusteissa on kriittisin tekijä. Palkkainflaatiosta voisi tulla vastatuulta, merkittävääkin sellaista jos nousisi poikkeuksellisesti, mutta tällä hetkellä en ole siitä kovin huolissani.

Minun on hankala kommentoida aiemman johdon tekemisiä, kun en ollut silloin yhtiötä seuraava analyytikko enkä ole johdon kanssa silloin keskustellut. Noin yleisesti minun on sanottava, että minusta sijoittajat tulkitsevat johdon menestystä usein aivan liian yksinkertaisesti ja monet tekevät arvionsa puhtaasti osakekurssikehitystä katsoen. Tässä voidaan mennä todella pahasti pieleen, ja pitäisi huomioida aina lähtökohdat. Osakemarkkinat eivät ole niin tehokkaat, että ne osaisivat arvottaa osakkeet aina oikein - mikä nyt on tämän osakepoiminnan jujukin.

Minusta kriittiset tekijät tuohon negatiiviseen käännöksen olivat tosiaan Ruotsin yritysosto (tehty 01/2018 aiemmalla johdolla) ja sisäinen ristiriidat, jotka alkoivat edellisen johdon alla ja joiden vaikutukset heijastelevat edelleen. En missään tapauksessa halua kritisoida aiempaa johtoa, mutta oman arvioni mukaan nämä suurimmat ongelmat olivat jo yhtiössä, kun edellinen toimitusjohtaja lähti. Osakekurssissa ne eivät sen sijaan näkyneet millään tavalla, vaan 01/2019 kun uusi johto aloitti, Fondian osakekurssi pöyri 15 euron tasolla ja arvostuskertoimet historiallisen korkealla. Siinäpä vasta kombinaatio uudelle johdolle: pinnan alla suuria ongelmia, joiden mittakaavaa tai pituutta ei varmaan kukaan oikein tiennyt, ja odotukset tapissa.

Fondia ei muuten ole ollenkaan ainoa yhtiö, jossa vastaavia näkyy. Talenomissa Paaso sai erinomaiset lähtökohdat, kun Tahkola oli pistänyt yhtiön pohjan erinomaiseen kuntoon, kurssi oli matala mutta tuloskasvua oli käytännössä pedattu lähivuosille kunnolla. Viimeisimmässä vaihdossa Paasoa juhlittiin suurena sankarina, mutta todellisuudessa hän oli ottanut vähän etukenoa viestinnässä. Huhtala tuli todella pahaan paikkaan, kun joutui ensimmäisenä skaalaamaan alaspäin markkinoiden odotuksia tietyillä osa-alueilla, ja monet huusivat heti toimaria vaihtoon kun kurssi vähän niiasi. Nythän tilanne on onneksi tältä osin korjaantunut. Pointtina ei ole, että Paaso olisi ollut millään mittarilla huono - päinvastoin hän oli erinomainen toimitusjohtaja ja vieläpä erittäin mukava mies. Hän vaan jää nyt historiaan Talenomin nousuun vetäneenä toimitusjohtajana, kun todellisuudessa kunnia kuuluisi varsin tasaisesti koko tuolle kolmikolle ja muulle johtoryhmälle. Sekin kannattaa muistaa, ettei kukaan yksinään näitä asioita saa aikaan.

Nyt ajauduin jo kokonaan eri asiaankin, mutta palatakseni alkuperäiseen kysymykseen: En näe tätä merkittävänä riskinä. Fondian pitäisi yksinkertaisesti saada positiivinen kierre käyntiin. Arvioni mukaan negatiivinen kierre on saatu pysäytettyä, mikä on ensimmäinen askel. Nämä kierteet on siitä jänniä, että ruokkivat itseään enemmän kuin ihmiset yleisesti ymmärtävät - erityisesti siis asiantuntijaorganisaatioissa, joissa on lopulta kyse ihmisistä. Ja se on herkkää hommaa, joten menestys ei ole mitenkään varmaa.

Sanotaanko näin, että minun näkemykseni operatiivisen johdon toimintaan on huomattavasti positiivisempi, mitä esimerkiksi täällä ollut yleinen ilmapiiri. Se ei vaadi paljoa, kun ajoittain on vaadittu potkuja kaikille, mutta en halua tarkemmin lähteä analysoimaan kun työ on kesken. Yleisesti suoriutumista on tärkeää arvioida pidemmällä aikavälillä, ja huomioida lähtötilanne ja asiat, jotka eivät ole olleet johtajan omissa käsissä. Minulla on tietysti ollut mahdollisuus tavata johtoa ja haastatella sitä myös kameran ulkopuolella, ja olen itse tutkinut tuota historiaa oletettavasti monia muita enemmän. Ei se tietenkään tarkoita, että olisin välttämättä oikeassa, mutta olen ainakin pyrkinyt arvioimaan objektiivisesti syitä ja seuraamuksia myös pidemmältä aikaväliltä.

Minusta on ollut mukavaa, että täälläkin kommentoitu valtaosin positiivisesti viimeisintä johdon haastattelua. Se nimittäin vastasi huomattavasti aiempia paremmin omia keskustelujani johdon kanssa - ne ovat yleisesti olleet asiantuntevia, avoimia, informatiivisia, aiheesta riippuen sopivan itsekriittisiä tai innostuneita tulevasta. Siis sellaisia keskusteluita, mitä minulla on vuosien varrella ollut todella monien osaavien toimistusjohtajien ja johtoryhmien kanssa. Fondiallakin on ollut yleisesti rento meininki ja joukkoon on mahtunut huumoriakin. Syystä tai toisesta samaa tunnelmaa ei olla juurikaan saatu läpi aiemmissa haastatteluissa, mutta jospa tulevaisuudessa tämä heijastuisi paremmin.

Vielä loppuun, kun tästä tuli näin pitkä horina: ymmärrän hyvin, että johdon haastatteluista ja esiintymisestä haetaan merkkejä luottamuksesta ja johdon kyvykkyydestä. Näin minä itsekin teen, jos omaa kontaktia ei ole. Liian pitkälle meneviä johtopäätöksiä kannattaa kuitenkin välttää, koska ne voivat olla myös harhaanjohtavia. Toiset on tarinankerronnan mestareita, mikä on mahtava taito ja jonka haluaisin itsellenikin. Se ei kuitenkaan yksin riitä viemään yhtiötä menestykseen. Esimerkiksi minulle esiintyminen ei ole luonteenomaista ja on lähtökohtaisesti stressaavaa, mutta ei se automaattisesti tarkoita, että osaamisessa olisi puutteita. Onneksi myös esiintymistä voi oppia ja kokemus tuo siihenkin varmuutta - tai ainakin oppii ymmärtämään, ettei tämä nyt niin vakavaa ole. Kukaan ei kuole siihen, että minä takeltelen jossain kommentissa tai kysymyksessä.

Kiitos taas Juha “jorinoista”. Allekirjoitan täysin tuota sinun kuvausta johdosta, ulosanti ja tarinnan kerronta ei ole johdon kyvykkyyden relevantti mittari vaan se arkinen onnistuminen tulee sitten muista ominaisuuksista. Enkä omasta puolestani tarkoittanutkaan pientä kritiikkiäni esiintymisiin niin että se on asia joka kääntää oman päätökseni casesta joko puolesta tai vastaan. Mutta on siinä jotain syvempääkin omasta mielestäni, oletko sujuva ja annatko asiantuntevan ja innostavan kuvan itsestäsi. Minä peilaan tätä siihen onko johto (johtaja) sellainen johon organisaatio luottaa ja joka saa organisaation vaikka “kiipeämään puuhun” tai muuhun osoittettun suuntaan puolestaan. Sinun on kyettävä johtamaan, saatava ihmiset sitoutumaan. Ja silloin tulee kuvaan näitä ominaisuuksia, oletko johdonmukainen, asiantunteva, sujuva esiintyjä, oletko innostava jne. Jos takeltelet ja “hösäät” niin miten alaiset sen ottavat. Esimerkiksi tälläinen Fondian tapainen (erikois)asiantuntija organisaatio koostuu ihmisistä joilla on vaihtoehtoja. Jos puitteet ja johtaminen epäilyttää, niin on helppoa vaihtaa muualle. Ja mehän taas haluamme sitoutumista Fondiaan, eikö? Mutta omalta osaltani olen jättänyt tämän toistaiseksi taka-alalle ja luotan siihen mitä meille tulevaisuudesta maalaillaan. Ja sekin on hienoa, että kameroiden sammuttua myös jäykkyys ym. on kadonnut, siellä arjessa se johtaminen tehdään. Jos ennusteet toteutuvat niin vuoden lopussa ollaan paljon viisaampia ja ehkä jopa hieman vauraampia. Ja jos nyt jostain syystä annettu kuva ei toteudukaan, niin aina voin palata vanhojen viisauksien pariin… sijoita vain yrityksiin joiden johtoon luotat

Siis loistavaa opponointia käyttäjiltä ja loistavaa mielenmaiseman maalausta Juhalta nämä kaikki asiat saa ainakin itseni kokoajan katsomaan keissiä objektiivisemmin!

Kaikki nämä asiat saa laitettua enemmän perspektiiviin kun ihmiset jaksaa haastaa! Ja epäilen että täällä ketjussa Juhalla eniten tietoa (asiantuntija palveluista) ylipäätään.

Omasta mielestä tästä on todella vaikea kaivaa tietoa vrt. Esim kuluttajatuotteet kategoria.

Kiitos.