Näyttäisi siltä, että myynnit eivät jatkuneet. Eli tämän osalta huoli oli turha, ja selitys oli tuo kannustinjärjestelmä. Negatiivisena havaintona uusimmasta listauksesta Lindforsin myynnit.

4 tykkäystä

Talouselämän uusimman vertailun perusteella Fondialla on vielä aika paljon tehtävää verrattuna perinteisiin asianajotoimistoihin. Kuriositeettina mainittakoon liiketulos per juristi Fondialla toiseksi huonoin ja liikevaihto per juristi viidenneksi huonoin. Vertailun perusteella kaikkea ei voi myöskään laittaa koronan piikkiin, koska työtä näyttää juristeilla riittäneen.

14 tykkäystä

Liiketulos/juristi varmasti vaikuttaa liian suuri rakenne ja kiinteät kulut tämän hetkiseen organisaatioon, mutta liikevaihto/juristi omasta mielestä huolestuttava merkki. Johtuuko siitä että Fondia ei ole vahva M&A markkinoilla ja sieltä moni muu kilpailija ottaa projekteja sisään? Ymmärtääkseni rekryjä tehty viime kvartaaleilla paljon, joten niiden pitäisi alkaa generoida liikevaihtoa viiveellä. Tosin en tiedä minkä aikavälin lukuja verrattiin Talouselämän artikkelissa koska maksumuurin takana

2 tykkäystä

Mennään mutu-tasolta vielä hieman lähemmäs arvausta, mutta Fondialla kai tehdään vähän lyhyempää päivää, kuin tyypillisesti lakitoimistoissa. Tämä voisi näkyä liikevaihto/juristi -luvuissa, mutta toisaalta matalamman työajan pitäisi näkyä myös palkkauskustannuksissa, mutta liiketulos/juristi taas kielii siitä, että ihan näin asia ei ole.

2 tykkäystä

Luvut ovat 2020 vuoden lukuja.

Mielestäni M&A projektien puute tai lyhyemmät työajat eivät sinänsä selitä ongelmaa, koska normaalin työajan puitteissa pitäisi saada enemmän laskutettavaa aikaan. Varsinkin kun myydään “lakiosastoa” kiinteään kuukausihintaan.

Etenkin liiketuloksen osalta tässä verrataan nyt omenoita päärynöihin. Alla lainaus Juhan viestistä viime vuodelta, jolloin käytiin lähes tismalleen sama keskustelu saman Talouselämän vertailun pohjalta ![]()

21 tykkäystä

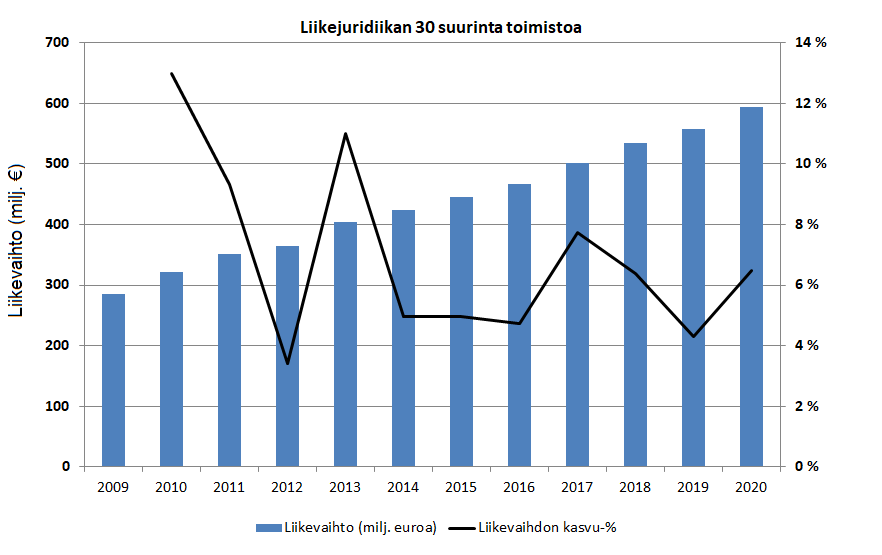

Olen aiemmin kerännyt aiempien Talouselämän liikejuridiikka -selvitysten tietoja talteen.

30 suurimman toimiston kasvua on selvityksissä kuvattu nopeaksi. Esim. Liikejuridiikka-selvitys 2019 kuvasi alan kasvua 5 vuoden aikana näin: “Alan kasvu on ollut hurjaa”. (Talouselämä 18.10.2019)

Keräsin aiemmista selvityksistä 30 suurimman toimiston liikevaihdot ajalta 2009-2020 ja liikevaihdon vuosittaisen kasvun. Kuvaajassa näyttää tältä.

Omia huomioita:

-

Lukujen perusteella 30 suurimman toimiston kasvu on tasaantunut viime vuosina noin 4-7 %:iin vuodessa. Vuosien 2010 ja 2013 lukemia ei ole enää saavutettu.

-

Fondian laajassa raportissa arvioidaan koko alan markkinakasvun olevan n. 4-5 % vuodessa.

Selvitysten lukujen pohjalta 30 suurimman toimiston kasvu näyttää seuraavaan samalla tasolla. -

Laajassa raportissa (s. 10) todetaan Fondian kasvaneen yleistä markkinakasvua nopeammin. Aikavälillä 2013-2020 liikevaihdon kasvu noin 7,8 prosenttia vuosittain.

Samaan aikaan alan 30 suurimman toimiston keskimääräinen kasvu on siis ollut hitaampaa, poikkeuksena vuosi 2017. Tämä tieto hieman vahvistaa omaa luottamustani Fondiaan.

Tämä viesti oli osin turhaa keskittymistä aiempaan Suomen markkinan kasvuun. Myönnän, että tärkeämpää Fondialle on kääntää Ruotsi toimimaan tehokkaasti ja kannattavasti.

18 tykkäystä

Pitäähän se paikkansa, ettei Fondia ole samanlainen kuin muut lakiasiain-/asianajotoimistot. Mutta mielestäni tuota vertailua ei kannata jättää kuitenkaan huomioimatta.

Ensinnäkin toisin kuin valtaosalla vertailun muista yhtiöistä, Fondian liikevaihto laski (Fondia viidenneksi huonoin). Eli ainakin sen päätelmän voi tehdä, että korona ei yleisesti vähentänyt juristien töitä, vaan kyse on osittain Fondian omasta ongelmasta.

Toiseksi, vertailusta näkee, että liikevaihto per juristi Fondialla on liian pieni. Kukaan ei tietenkään voi olettaa, että se olisi jotain Lindforsin luokkaa, mutta sen pitäisi olla kuitenkin huomattavasti enemmän. Tältä osin mielestäni Fondian pitäisi olla jopa tietyllä tapaa tehokkaampi, koska Fondia myy palveluita osin kuukausiveloituksella, eikä pelkästään perinteiseen malliin aikaveloituksella. Yhtä kaikki, yksinkertaisella laskutoimituksella (olen sen jo tänne joskus laskenut) voidaan todeta, että laskutustehokkuus on Fondialla heikko (=liian vähän töitä/liikaa työntekijöitä).

Liiketuloksen osalta olen ehkä eniten samaa mieltä, että Fondia ei ole vertailukelpoinen, joskin kaikki on varmaan samaa mieltä, että Fondialla on myös tältä osin parannettavaa. Asia ei ole kuitenkaan mielestäni ihan niin yksinkertainen kuin Juhan viestistä voisi päätellä. Pikaisella vertailulla nimittäin asianajotoimistojen osakkeiden ansiotulot ovat suuremmat kuin Fondia johtavien juristien palkat. Johtuuko tämä sitten palkasta vai työpanososingon verotuksesta niin sitä en osaa sanoa.

Toki siinä mielessä Fondia on erilainen, ettei voida kenenkään olettaa tekevän 12 h päiviä, jos siitä ei saa korvausta. Mutta tulee muistaa, että asianajotoimistoissa on paljon (suurin osa?) sellaisia työntekijöitä, jotka ovat normaalin palkitsemisen piirissä (palkka+bonus/provisio), kuten ymmärtääkseni myös Fondiallakin. Mielestäni tämä kertoo sitä, että Fondia “pyramidi” ei ole tarpeeksi leveä alhaalta - pitää olla enemmän peruspuurtajia ja sitten niitä, jotka tuovat keikkaa sisään taloon.

4 tykkäystä

Aika äkkiähän osingot paukkuvat ansiotuloille. Asianajotoimistot eivät vaadi mitään isojen pääomian hautomista yhtiöissä, jolloin yhtiöiden nettovarallisuus ei tarvi olla suuri, jolloin osinkoa jaettassa tulee helposti jaettua yli 8% osakkeiden matemaattisesta arvosta, jolloin 75% osingosta pamahtaa ansiotulo verotuksen piiriin. (osakeyhtiöissä näin).

3 tykkäystä

Mielenkiinnosta liittyen tuohon liikevaihto/juristi -lukuun: Mahtaako löytyä jotain indikaatiota tai edes valistunutta arvausta siitä tuleeko tuo ero “oikeisiin” asianajotoimistoihin täysin laskutettavien tuntien kautta vai onko myös laskutettavassa hinnassa eroa? Tai jos kiinteä palvelupaketti niin miten mahtaa olla hinnoiteltu verrattuna normaaliin tuntilaskutukseen?

Vertailu on hieman vaikeaa, sillä ymmärtääkseni Fondian tuntihinnoittelu perustuu juristien osalta pääosin yhteen ja samaan hintaan. Perinteisillä toimistoilla on taas yleensä eri hinnat juristin tittelin perusteella (associate, senior associate, counsel, partner jne.).

Sanoisin, että Fondian tuntihinta on vertailukelpoinen muiden toimistojen keskimääräiseen tuntihintaan, kuitenkin pl. ehkä top 5 isoimmat toimistot. Näissä kaikista suurimmissa toimistoissa kun partner-hinta saattaa alkaa jo vitosella, ja Fondian tuntiveloitus on todennäköisesti siellä 300 euron pinnassa.

Kuukausiveloituksen tuntihinta on ymmärtääkseni hieman pienemmällä tuntihinnalla, mutta toki allokoituja tunteja jää ainakin joiltain asiakkailta käyttämättä, jolloin todellisen tuntihinnan aikakin pitäisi olla normaalin veloituksen tasolla.

Tietosuojavastaavan tai työsopimusjuristin tuntihinta lienee hintahaitarin alapäässä, tällaista “vähempiarvoista” liukuhihnatyötä, jota voi standardisoida. Esim. vakiomuotoinen pdf-tiedosto, johon tehdään asiakaskohtaisia muutoksia, ei kauheasti lisäarvoa tuovaa asiakkaan näkökulmasta.

Toinen ääripää Suomen johtavien lakifirmojen junailemat yrityskaupat tai todella isot sopimusriidat. TV-ohjelmassa kerrottiin, että valtavassa kansainvälisessä sopimusriidassa onnistumispalkkio voi olla 10% tai kymmeniä prosentteja. Eli jos lakifirma voittaa esim. 50 miljoonan euron riidan, asiakas maksaa esim. 5 miljoonaa euroa onnistumispalkkiota lakimiehille. Asiakas säästi juuri 45 miljoonaa euroa, joten maksaa erittäin mielellään tuon palkkion häntä edustaneelle lakifirmalle. Todellista lisäarvoa tuotettu. Tuon 5 miljoonan euron onnistumispalkkion kun muuttaa tuntihinnaksi, niin tulee aika kauniita lukuja.

2 tykkäystä

Onnistumispalkkiot riidanratkaisussa eivät ole missään nimessä yleisiä Suomessa, vaan äärimmäisen harvinaisia. Itse en ole sellaiseen vielä törmännyt, mutta varmasti joku on sellaista joskus käyttänyt.

Tuntihinnoittelu ei lähtökohtaisesti määräydy oikeudenalan mukaan, vaan se määräytyy juristin kokemuksen perusteella. Riidanratkaisu ja M&A ovat toki monesti hieman kalliimmalla tuntihinnalla kuin muut praktiikat.

1 tykkäys

Tämä on aivan totta, liikevaihto per juristi on pienempää kuin kilpailijoilla, mutta itse olen tämän ajatellut olevan Fondian liiketoimintamallissa väistämätöntä. Fondia kun ei ainakaan minun silmissäni tee juurikaan mitään sellaista, minkä pitäisi tehdä siitä tältä osin tehokkaamman ja kannattavamman kuin kilpailijat, vaan jopa päinvastoin.

Fondian liiketoimintamallihan ei nähdäkseni pyri maksimoimaan jokaisen juristin, toimeksiannon tai asiakkaan laskutusta, kuten voidaan raflaavasti perinteisten lakiasiantoimistojen pyrkivän tekemään. Siinä missä perinteisessä mallissa juristit painavat pitkää päivää ja jokainen toimeksianto alkaa ikäänkuin nollasta, jolloin päästään laskuttamaan myös nuoremman juristin opettelutunnit, niin Fondian mallissa tehdään normaalia työpäivää ja luvataan ylläpitää kiinteällä hinnalla juristitiimiä joka on perillä asiakkaan liiketoiminnasta. Juristit tekevät siis lähtökohtaisesti selvästi vähemmän työtunteja eikä tuottavuudeltaan tyhjiä tunteja tule samalla tavalla laskutettua asiakkaalta. Toisaalta tämän asiakaslupauksen täyttäminen vaatii myös pientä löysää organisaatiossa henkilöstömäärän suhteen.

Minä olenkin tulkinnut Fondian liiketoimintamallin yksinkertaistetusti niin, että Fondia tekee tällä hyvin perinteisellä ja erittäin kovaan laskutukseen tottuneella toimialalla asiat uudella ja erityisesti nimenomaan asiakkaan kannalta kustannustehokkaammalla tavalla, eli siis tinkii toimialan tyypillisestä kannattavuudesta. En itse osaakaan kuvitella, että Fondia tulisi tai että se yrittäisi koskaan päästä lähellekään perinteisten toimijoiden liikevaihtoa ja/tai tulosta per juristi. Tämä on Fondian kilpailukyvyn kannalta mielestäni varsin tärkeä aspekti, koska tämän takia alan perinteisillä toimijoilla ei ole juurikaan insentiiviä lähteä matkimaan Fondian toimintatapaa. Tässä on pieni analogia esimerkiksi Talenomin kanssa, joka laskuttaa asiakkaita tavalla jota matkimalla perinteisten kilpailijoiden liikevaihto laskisi työtuntien laskiessa → kynnys lähteä matkimaan on perinteisillä toimijoilla varsin korkea. Toki isona erona Talenomiin on se, että siinä missä Talenom omalla mallillaan on kilpailijoitaan kannattavampi, niin Fondia tietoisesti polkee hintoja joissa tällä toimialalla riittää kyllä reilusti poljettavaakin.

Mutta siis tottakai olet oikeassa siinä, että jos liikevaihtoa per juristi saadaan kasvatettua niin tällä olisi merkittävä vaikutus kannattavuuteen ja toki näitä tunnuslukuja voi kilpailijoihin verrata, kunhan ymmärtää hyvin erilaiset liiketoimintamallit. Fondian tapauksessa kuitenkin tämän tunnusluvun lisäksi ihan yhtä olennaista on kasvattaa juristien lukumäärää vaikka suhteellinen liikevaihto pysyisi samanakin, koska samalla tavalla tällöinkin yhtiön tällä hetkellä varsin järeät kiinteät kulut esim hallinnon, toimitilojen, IT-järjestelmien ja myynnin osalta skaalautuisivat. Pelkässä tässä onnistuminen olisi nähdäkseni Fondian sijoituskeissin kannalta varsin tuottoisaa, jos samalla saataisiin myös liikevaihtoa per juristi kasvamaan niin sitten keissi osoittautuisi aivan erinomaiseksi. Itse en jälkimmäisen varaan juurikaan laske, mutta edeltävän suhteen näyttää tällä hetkellä ihan lupaavalta vaikka kova vaihtuvuus tätä onkin nyt kovasti vaikeuttamassa.

Noh, tämä viesti oli nyt lähinnä tällaista pohdintaa ilman faktoja, eikä ottanut juurikaan kantaa Fondiaan sijoituksena. Mielestäni tämä Fondian hyvin erilainen toimintamalli pitää kuitenkin huomioida todella tarkasti, ennenkuin tekee sijoituskeissin kannalta minkäänlaisia päätöksiä vertaamalla tunnuslukuja kilpailijoihin. Yhtiö tekee ihan tarkoituksella asioita tosi eri tavalla kuin kilpailijat, minkä vaikutukset tunnuslukuihin on tärkeää ymmärtää. Henkilökohtaisesti en näekään kilpailijoiden lukuja kiinnostavina muun kuin liikevaihdon ja siten Fondian markkinaosuuden suhteen, mutta tämä on vain minun mielipiteeni ![]()

17 tykkäystä

@ollikohan hyvin tiivisti minusta Fondian idean tuossa yläpuolella.

Kustannustehokkutta arvostava voisi hakeutua Fondian asiakkaaksi. Esimerkiksi yritysjärjestelyissä kulut tuntuu kovin suurilta. Fondian saavuttamaa markkinaosuutta Suomen yritysjärjestelykentällä on tietysti vaikea vähillä tiedoilla syvällisemmin arvioida, mutta tässä joitakin huomioita aiheesta.

Fondian 2020 toimintakertomuksesta löytyy vain lyhyt toteamus yritysjärjestelytiimin vuodesta.

Toimintakertomus ja tilinpäätös 2020, s. 3:

“Fondian Finance & M&A (mergers and acquisitions) -tiimin juristit toimivat myös neuvonantajana lukuisissa rahoituskierroksissa, yrityskauppaprojekteissa sekä pääomasijoitusyhtiöiden yritysjärjestelyissä.”

Fondian twitter-tilillä julkaistaan silloin tällöin tietoja yritysjärjestelyistä, joissa Fondian yritysjärjestelytiimi on ollut mukana.

vuosi 2021:

-syyskuu: avusti Constia järjestelyssä, jossa Consti osti RA-urakointi Oy:n osakekannan. (Twitter)

-syyskuu: Palmian neuvonantajana Järvenpään ateria- ja siivouspalvelujen kaupassa. (Twitter)

vuosi 2020:

1 ) joulukuu 2020: Fondia neuvonantajana Med Groupin hoivapalvelualan kaupassa. (Twitter)

2 ) syyskuu 2020: neuvonantajana Megatuuli Oy:lle tuulivoimapuiston kaupassa (Twitter)

3 ) kesäkuu 2020: Fondia neuvonantajana Nordic Healthcare Groupille yrityskaupassa. (Twitter)

4 ) toukokuu 2020: neuvonantajana Accanto Systems Oy:lle sopimuksessa IBM:n kanssa (Twitter)

5 ) tammikuu 2020: Fondia toimi Kamuxin neuvonantajana Autosilta-kaupassa. (Twitter)

joulukuu 2019: Fondia toimi Eforen neuvonantajana tele-liiketoiminnan myynnissä. (Twitter)

Hyviä referenssejä Fondialla M&A-järjestelyjen osalta.

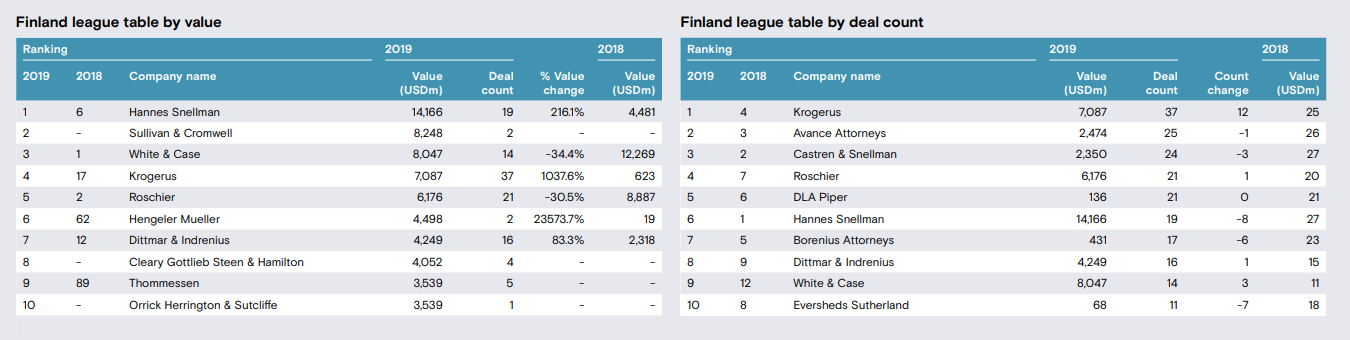

Suuret toimistot sitten eri kokoluokassa. Samat suuret asianajotoimistot ovat Suomen kärkisijoilla MergerMarketin tilastoissa.

- Yritysjärjestelyjen lukumäärässä ykkössijalla oleva toimisto vaihtui vuosittain 2018-2020.

- Kauppa-arvolla mittattuna Hannes Snellman sijalla 1 sekä vuonna 2019 että 2020.

2020: Roschier ja Krogerus olivat Suomen asianajofirmojen jaetulla ykkössijalla yritysjärjestelyjen lukumäärällä mittattuna. Molemmat neuvonantajana 23 järjestelyssä.

Lähde: MergerMarket.com, LegalLeagueTableReport Q4’2020.pdf, s. 59:

2019: Krogerus selvä ykkönen lukumääräisesti, 37 yritysjärjestelyssä mukana.

Lähde: MergerMarket.com, LegalLeagueTableReport Q4’2019.pdf, s. 57.

2018: Castren & Snellman nousi sijalle yksi lukumäärällä mittatuna.

Lähde: MergerMarket.com, LegalLeagueTableReport Q4’2018.pdf, s. 52.

7 tykkäystä

Ymmärtääkseni Fondian kuukausiveloitus ei ole varsinaisesti “kiinteä” lakiosaston kustannus, vaan sillä saa tietyn määrän tunteja käyttöönsä. Ja käyttämättömät tunnit siirtyvät tulevaisuuteen tietyin edellytyksin, kunnes ne vanhenevat. Eli Fondiallakin on sinänsä pohjalla tuntiveloitukseen perustuva palvelumalli. Siksi mielestäni vertailua voi ja pitää tehdä (muttei kuitenkaan edellyttää samanlaista laskutusastetta kuin parhaimmilla asianajotoimistoilla).

Lisäksi ymmärtääkseni projektiluonteiset asiat, kuten riidat ja yritysjärjestelyt, veloitetaan tuntiveloituksella myös “kiinteän” veloitukseen piiriin kuuluvilta asiakkailta. Eli tältä osin Fondia ei tarjoa sinänsä kustannustehokkuutta, ellei tuntihinta ole alempi kuin kilpailijoilla.

2 tykkäystä

Käyttämättömät tunnit siirtyvät tulevaisuuteen. Mikäli isompi määrä käyttämättömiä tunteja ”uhkaa” vanhentua, Fondia usein tiedustelee asiakkaalta, kannattaisiko nyt tehdä jokin isompi selvitys tai järjestää esim. koulutus avainhenkilöille.

Joissakin tapauksissa nämä tilanteet tuovat lisämyyntiä, jonka asiakas maksaa osittain pakettiinsa kuuluvilla tunneilla. Joissain tapauksissa asiakas vain saa omansa pois eikä lisää laskutettavaa synny. Tämä käytäntö ei varmastikaan maksimoi laskutusta per tiimin työaika, mutta se lisää asiakkaan tyytyväisyyttä ja uskoakseni myös pysyvyyttä.

5 tykkäystä

Universumin tuore ranking.

Fondia #27

Ei ehkä huippusuoritus, mutta sanoisin, että ihan hyvä sijoitus pienelle toimijalle.

16 tykkäystä

Noniin nyt alkaa liikevaihdon kasvussakin olla jotain tolkkua. Kannattavuudesta ei tietoakaan mutta se nyt näyttäisi ainakin menevän noiden etupainotteisten rekrytointien piikkiin.

11 tykkäystä

Ihan jees rapsa, kuten @Juha_Kinnunen ammattilaisena on tilanteen jo etukäteen meille kommunikoinut, niin tälle kvartaalille ei ollut odotettavissakaan kannattavuutta kausivaihtelun ja etupeltoon tehtyjen investointien takia. Liikevaihdon kasvu oli tässä se olennaisin asia ja sitä saatiin. Tietysti harmillista että tuo tulos painui niukasti nollan väärälle puolelle. Kassassa toki on rahaa että ei tuolla nyt sinällään ole merkitystä jos ja kun tuo jää kertaluontoiseksi.

Nyt sen kasvun täytyy jatkua hyvänä tulevinakin kvartaaleilla ja pikkuhiljaa tuon pitäisi alkaa näkymään sitten kyllä kannattavuudessa kun saadaan laskutusasteet paremmiksi näille uusille tulokkaille.

Fondiassa houkuttelee tässä markkinatilanteessa se, että sijoittajalle tässä on mahdollista saada tuottoa

A) Liikevaihdon kasvusta

B) Kannattavuuden parantumisesta (liittyy olennaisesti A-kohdan toteutumiseen)

C) Arvostuskertoimien noususta jos luvut alkavat kehittyä suotuisasti.

Mielestäni Fondia on hyvinkin houkuttelevasti hinnoiteltu näillä 6,7e tasoilla.

13 tykkäystä