Tämä on ollut kiittämätön seurattava analyytikon näkökulmasta. Tavoitehinta on seilannut 7,5-8,5 euron tienoilla viime vuodet, mutta mitään kestävää käännettä ei olla saatu aikaiseksi tähän mennessä

7 tykkäystä

Liikevaihtoon saatiin vihdoinkin kunnollinen kasvu Q3:lla. Olen kyllä Juhan suosituksen kanssa samoilla linjoilla. Mikäli kasvu jatkuu vastaavana myös viimeisellä kvartaalilla, voisi tätä pitää orastavana merkkinä siitä että se käännejuna on nyt starttaamassa. Olen todella luottavainen tai lähes varma että kannattavuus saadaan kyllä korjattua. Johto sanoi Q2 jälkeen että kysyntä elpyy ja nyt Q3 saatiin 17% kasvu. Hyvistä kysyntänäkymistä puhuttiin edelleen joten ainakin itse suhtaudun luottavaisesti myös viimeisen kvartaalin kasvuun. Mikäli saadaan toiset 17% kasvua Q4 ja kannattavuutta kuntoon niin täytyyhän tätä katsoa aivan eri silmin. Toinen vaihtoehto taas on muutaman prosentin kasvu ja kohtalainen ebit% ![]()

13 tykkäystä

Tervehdys!

Ensimmäiseksi linkit raporttiin (vaatii Premium, mutta toivottavasti pääsette lukemaan) ja toisaalta aamarikommenttiin.

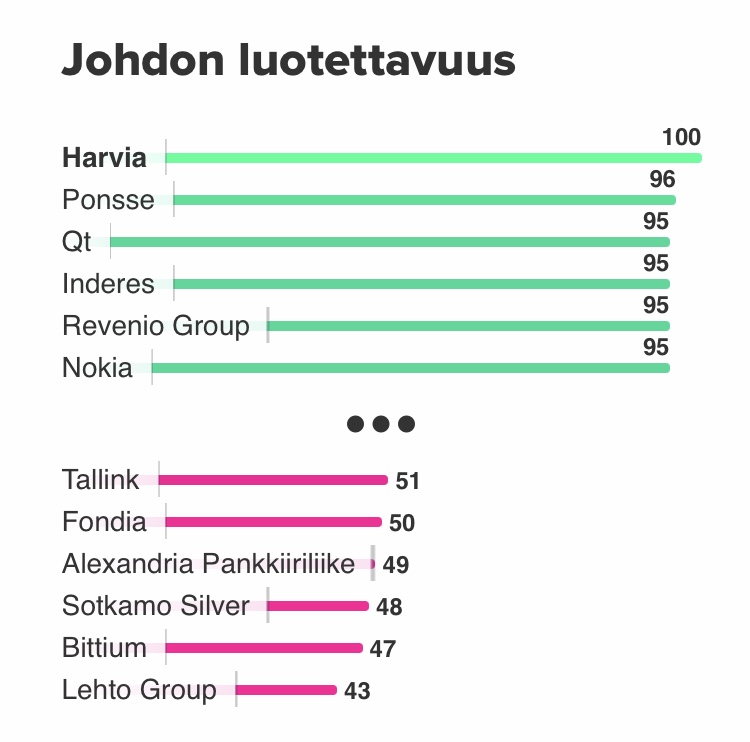

Onhan tämä tuskaista ollut Fondian kanssa, kun tuloksellisesti yhtiö on alisuorittanut niin voimakkaasti eikä käännettä ole tullut. Tänä vuonna se toivo suli oikeastaan jo alkuvuonna Vestran kiihdyttämään vaihtuvuuteen, mutta tuon pitäisi nyt olla takanapäin. Ensi vuonna edellytykset pitäisi olla “ehjään” tulokseen, ja sen pitäisi olla ihan eri tasolla. Tämän toteutuessa myös osake olisi vuoden päästä paljon korkeammalla. Arvostushan on todella alhainen, mutta tietysti pitäisi saada edes siedettävää tulosta aikaan. Ensimmäinen askel siihen on kasvu, ja nyt Q3:lla sitä sentään saatiin. Nyt pitää sitten saada noita tällä hetkellä heikkoja laskutusasteita ylöspäin, niin paranee myös kannattavuus. Mutta raportista tästä lisää!

Lisäksi näen osakkeessa ns. erikoistilanteen, kun yksi suuri myyjä vaikuttaisi painaneen osaketta merkittävästi viime kuukausina. Syyskuun lopun omistajaluettelon mukaan yhtiön entinen toimitusjohtaja Salla Vainio omisti enää 0,43 % yhtiön osakkeista, kun vielä heinäkuun lopussa hän omisti 2,42 %. Kahden prosenttiyksikön myynti muutamassa kuukaudessa on todennäköisesti merkittävä tekijä noin 15 %:n laskun takana osakkeen likviditeetin ollessa rajallinen. On mielenkiintoista nähdä, ovatko myynnit jatkuneet myös lokakuussa, kun omistajalista varmaan kohta päivittyy. Vastaavissa tapauksissa on nähty historiassa merkittäviäkin nousuja, kun myyntipaine on lopulta loppunut - historia ei ole tae tulevasta, mutta ainakin itsellä tämä teki tilanteesta mielenkiintoisemman. Ainahan sieltä voi tietysti löytyä uusia myyjiä ![]()

Mutta raportissa on paljon pohdintaa muustakin jälleen, nostin tuon aiemman kun en ole huomannut siitä keskustelua.

39 tykkäystä

Vainio saanut siis lappunsa pihalle ja poistunut listoilta. Listautumisannista asti mukana olleen UMO Capitalin/-Investin uskon loppuminen näyttäisi itseasiassa olleen ehkäpä Vainiotakin suurempi tekijä kurssilaskun takana. Vainiohan sai suurimman osan lapuistaan ulos jo elokuussa ennen syyskuussa alkanutta viimeisintä pulkkamäkeä. Ei mitenkään kiva juttu, että Family Office myy, mutta eipä siellä sisäpiiritietoa pitäisi olla, kun hallituspaikkaakaan ei ole ollut.

Omalta osaltani voisin viime viikon osaria kommentoida lieväksi positiiviseksi yllätykseksi. Joidenkin kauhistelema tappiollinen tulos ei allekirjoittanutta hirvitä vuoden selvästi hiljaisimmalla kvartaalilla, rekrytointien käytyä samalla kuumana. Kasvu tämän keissin tulee ratkaisemaan, ei yksittäisten kvartaalien liiketulos joiden vaikutusta edelleen hyvin vahva kassa häivyttää.

Huomionarvoista mielestäni on se, että Q3- liikevaihto ylitti myös koronaa edeltävän vuoden 2019 vertailukauden liikevaihdon noin 12%:lla. Tällä varovaisesti interpoloiden Juhan arvio Q4- liikevaihdosta on erittäin hyvin pallokentällä tuolla noin 5,8m€ tasolla, mikä tarkoittaisi noin 11%:n kasvua vertailukauteen. Jos kysyntä vetää oikein hyvin, niin tästä voidaan mennä vähän ylikin, mutta tuskin mitenkään merkittävästi.

Ensi vuoteen jo peilaten alkuvuodesta tulee vastaan varsin maltilliset H1-2021 numerot. Ei tarvita siis mitään amerikan temppuja jotta H1:llä nähdään 10% kasvua, tai siis tähän tarvitaan todennäköisesti vain suurin piirtein nykyisen tilanteen säilyttäminen.

Ostin perjantaina lisää, Fondia on nyt “virallisesti” noussut position koonsa puolesta yhdeksi salkkuni kivijaloista. Voidaan vain toivoa, että valut on tehty niin hyvin kuin on tilattu ![]()

24 tykkäystä

Päivitetyltä osakkeenomistajat-listalta Inderesin Sauli on ilmeiseti pudonnut pois? “Kivijalka” Juha listalta luonnollisesti löytyy. Karo Hämäläinen puolestaan lisännyt osuuttaan.

1 tykkäys

Saulilla oli 3000 iirc ja se oikeuttaa jaetulle 100. sijalle. Näemmä tiputtanut siksi listalta.

Saulihan ei ole voinut myydä yhtään, kun on ollut positiivinen suositus.

17 tykkäystä

Tätä kuvioita mietin itsekin. Kiitos täsmennyksestä!

1 tykkäys

Puolustelematta Fondian huonoa tulostasoa: osa asianajotoimistoista on työntekijöidensä omistamia, jolloin kuukausipalkka pidettäneen pienenä ja “palkka” nostetaan osinkoina.

8 tykkäystä

Kiitos Juhalle jälleen analyysistä. Huomattavaa on tosiaan suurimpien omistajien listalla, että isoja myyntejä Umo:n taholta ja pienomistajia ilmestynyt tilalle. Oma uskoni alkaa vahvistumaan ja eiköhän sitä tule lisää tankkailtua alle 8 euron hinnoissa. Onko toimitilainvestoinnista jossain tietoa, onko ostettu Helsingistä joku iso hieno tila vai mikä juttu? Fondian sivuilta en löytänyt infoa asiasta…

1 tykkäys

Moro Tsekkeri!

Tässä uutinen Fondian uudesta pääkonttorista. Harmillisesti pääkonttori vaihdettu juuri koronan aikaa, jolloin sitä ei varmasti ole vielä voitu hyödyntää täysin ainakaan asiakastapaamisissa.

1 tykkäys

Kiitos! Omasta mielestä lakitoimistolla kuuluu olla hienot ja fiksut tilat tehdä töitä ja tavata asiakkaita, joten eiköhän tuo investointi vielä kanna hedelmää…

4 tykkäystä

top 100 omistukset ovat näkyvissä Fondian omilta yrityssivuilta suurimmat omistajat kohdasta, josta sattuu muutama analyytikkonimi löytymään.

6 tykkäystä

Hienoa että Fondian osalta on ollut taas aktiivisempaa keskustelua ja semipositiivista virettä täällä foorumilla.

Itse en ole vielä(kään) riittävän vakuuttunut firman kyvystä tehdä tulosta tähän astisten näyttöjen perusteella. Liikaa kysymysmerkkejä siitä onko Fondian kilpailukyky kunnossa, ennen kaikkea

- Onko liiketoimintamalli yleisesti toimiva & kilpailukykyinen? Tähän asti heikko kannattavuus (ja osittain kasvu) eivät vielä vakuuta

- Onko johtaminen kunnossa? Vaihtuvuus, alhainen laskutusaste, yms indikoi mahdollisista johtamisongelmista

Toki molempiin on löydettävissä myös ulkoisia tekijöitä (joita täälläkin paljon käsitelty), jolloin haasteet ohimeneviä ja tulosparannuksen kautta nykyhinta huokea. Mutta jos ongelmat ovat tuota perustavampaa laatua niin tässä on kyllä tyypillinen arvoansa kyseessä.

Itse omistan Fondiaa erittäin pienellä painolla ja tällä hetkellä osinkojen jälkeen tuotto noin nolla. Ei siis sinänsä mitään suurta painetta mutta kyllä seuraavat 1-2 kvartaalia ovat se kuuluisa ”näytön paikka”. Käytännössä siis

- Kasvun täytyy jatkua → osoittaa että liiketoimintamalli on asiakkaiden näkökulmasta kilpailukykyinen

- JA laskutusasteen ja vaihtuvuuden täytyy parantua huomattavasti & muiden kulujen pysyä hallinnassa, jolloin tuo kasvu myös skaalautuu kannattavuudeksi → osoittaa että liiketoimintamalli on myös Fondian kannalta arvoa tuottava ja lieventää johtamiseen liittyviä kysymysmerkkejä

Tuon perusteella sitten mietin että onko pitkän aikavälin fundamentit kunnossa ja lisäilenkö omistusta vai laitanko myyntiin. Jos tilanne ei lähitulevaisuudessa muutu niin en enää välitä mitä kerrotaan syyksi vaan etsin suosiolla rahoille paremman kohteen.

17 tykkäystä

Juuri samoja mietintöjä itselläkin.

Perus-työntekijää tuskin kiinnostaa partner -mahdollisuuden puuttuminen, ainakaan aluksi, mutta juuri niiden asiakkaita taloon tuovien kohdalla tilanne saattaa olla toinen. On hieman eri asia tienata vuodessa 150k jos puolet tulee osinkoina eikä koko summa ansiotuloina. Mielestäni tämä on se suurin haaste, mitä toki voitaisiin johdon optio-ohjelmilla ”kiertää”.

Itselläni pieni positio mutta kyllä ensi kvartaalin osalta pitää saada näyttöjä eikä selityksiä. Alaa läheltä tuntevana tätä kuumemmaksi markkinaa ei taida saada.

8 tykkäystä

Toki. 150.000 kokonaispalkalla, riippumatta mistä se koostuu, ei sitten kyllä saa parhaita juristeja pidettyä talossa pitkässä juoksussa. Ekat viisi vuotta ehkä, mutta vanhempi kaarti on pakostakin aika kaukana siitä porukasta, jotka saavat 500.000-1.800.000 euroa osinkoina vastaavan palkan päälle. Tarkoittaa käytännössä sitä, että Fondia fokustaa jatkossakin liikejuridiikan kommoditisoituneimpaan segmettiin. Volyymipeliä ja saattaa joskus kannattaakin isolla skaalalla.

1 tykkäys

Karu on sijoittajien mielikuva johdosta. Hyviä analyysejä edellä Fondiasta ja olen pitkälti samaa mieltä. Fondia tuskin nousee tällä taktiikalla aivan timanttisten toimistojen joukkoon, mutta markkinarakoa digitaalisilla palveluilla varmasti on ja potentiaalia peruspuurtajaksi luulisi olevan. Hyvien tekijöiden sitouttaminen on kova haaste Fondialla, saa nähdä kuinka siitä selviävät. Toimarin pitäisi kyllä nyt viimeistään alkaa näyttää mallia ja ostella Fondian osakkeita, kun hintakin on kohdillaan. Onko tietoa ovatko muut Fondiaanit innostuneet osakkeiden ostoista tai kannustinohjelmasta?

3 tykkäystä

Huomasin että Fondian listaa koko henkilöstönsä omilla sivuillaan: Tiimi | Fondia

Kännykällä selaten laskin nopeasti nuppilukuja:

- Sivun alussa Fondia itse ilmoittaa kokonaisnuppiluvuksi 137

- Laskin kaikki ne jotka eivät ole legal councel, advisor, paralegal tai trainee -nimikkeellä ja näitä ”yleiskuluja” oli 28 → jäljelle jää 109 henkilöä jotka tekevät jollain tasolla laskutettavaa asiakastyötä. Tämä lähellä arvaustasi

- Noista 109 työntekijästä 15 oli nimikkeellä trainee tai junior trainee ja 3 paralegal, joiden laskutusaste/tuntihinta varmaan alhaisempi. Toki myös toiseen suuntaan juristeja on normaaleja ja senioreita, sekä veroasiantuntijoita yms, joilla kenties eri hinnat, mutta enpä jaksanut lähteä noita erikseen laskemaan

8 tykkäystä

Täytyy kyllä myöntää, että itse ajattelin pelkästään valmistuneita juristeja. Ero on silloin aika huomattava tuohon minun laskelmaani verrattuna. Tähän olisi ihan hyvä saada tarkkaa tietoa, mikä on juristien FTE.

Sellaisen huomasin, että tuosta muuten puuttuu Fondian ulkomaantoimistojen juristit. Eli ihan oikein mene tuolla laskelmallakaan.