Saatan omistaa jonkinlaisen “vetyhihhulin” maineen palstalla, mutta en yllättyisi jos Fortum(erityisesti Uniper) panostaisi vetyverkoston mahdollisuuksiin näiden myyntien jäljiltä. Kts.

Kiinnostaisi erityisesti @Juha_Kinnunen ajatuksesi/analyysisi vetyyn liittyviin mahdollisuuksiin Fortumin/Uniperin liittyen.

Inderesin hype podissa taidettiin olla aiheena! Mutta olisi mahtavaa kuulla Juhalta kommenttia tosiaan. Uniperilla oli Cummings in tytäryhtiön kontteja jossain kuvassa.

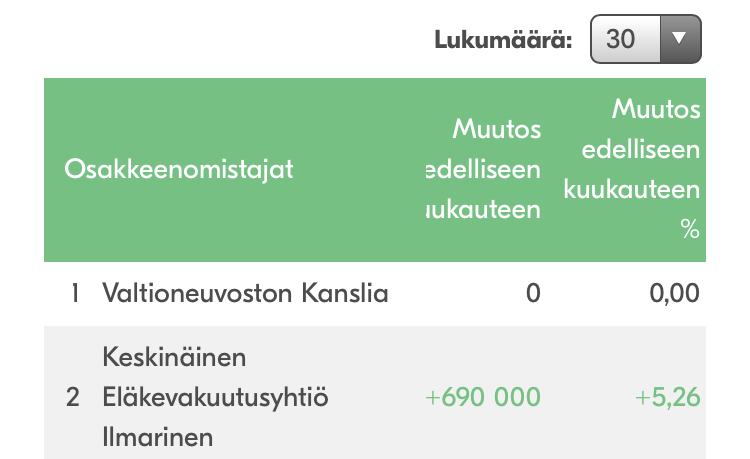

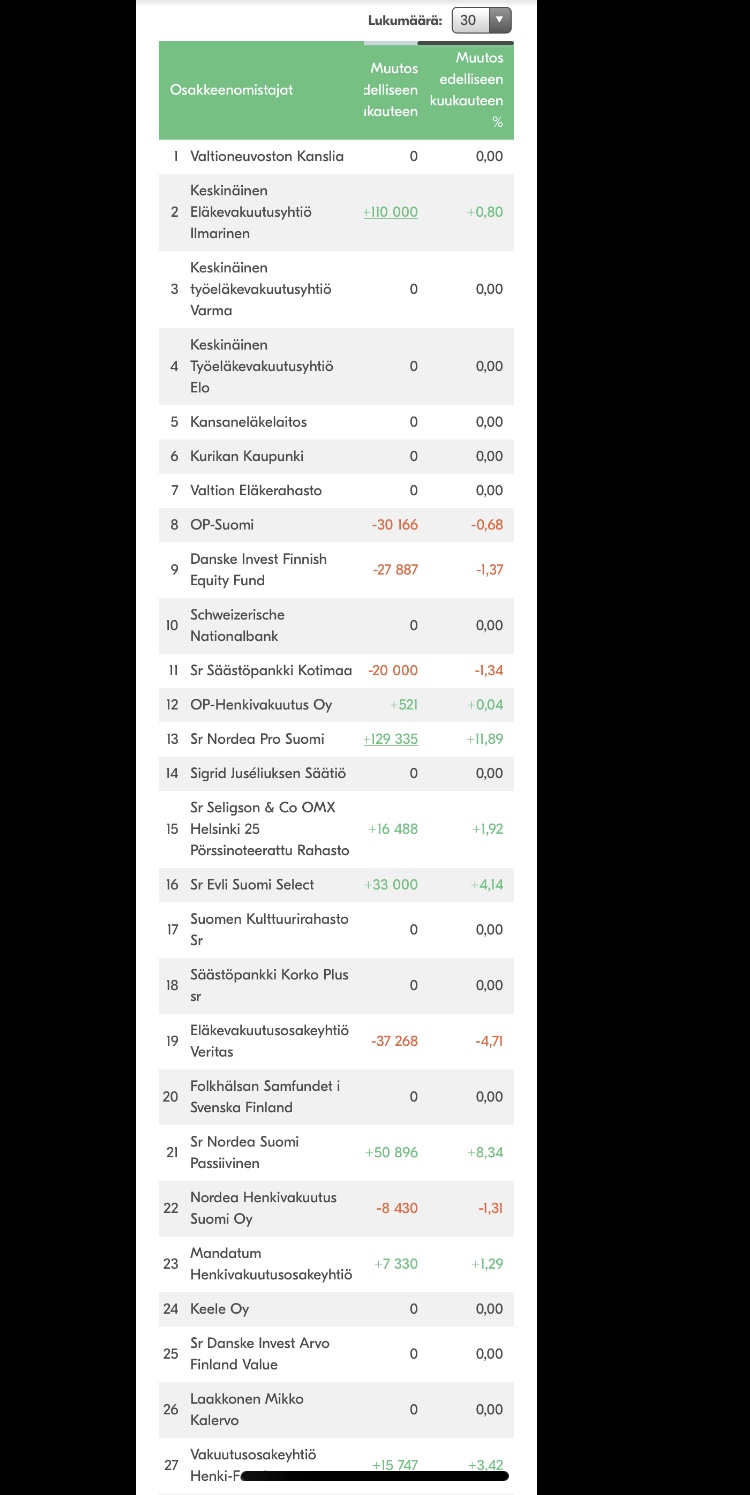

@Aston_Livingstone QT-ketjussa jo laittoikin raporttia suurimpien omistajien muutoksista edelliseen kuukauteen. Eläkevakuutusyhtiö Ilmarinen oli keventänyt QT-positiota ja Fortumin listalla näyttää lisänneen.

Pakollinen edit: Ilmarinen siis kesäkuussa ja heinäkuussa keventänyt QT-positiota. Fortumin osalta kesäkuussa lisännyt alla olevan kuvan mukaan. Heinäkuun tilastoja ei ole päivitetty vielä Fortumin sivulle. Eikä tuolta Eurolandin sivuilta päässyt katsomaan osakkeen omistajia. Täytyy siis odotella vielä Fortumin Heinäkuun omistusjakaumaa.

Itse näen tässä perjantain uutisessa pienen riskin sen suhteen, että Baltian ja Puolan liiketoimintojen myynnit eivät olisi edistyneet toivotulla tavalla. Tämän seurauksena sitten oltaisiin jouduttu laittamaan myös tämä erittäin arvokas ja strategisesti houkuttelevampi kohde myyntiin.

Huomionarvoista mielestäni on se, että Viron liiketoiminnothan asetettiin strategisen tarkastelun kohteeksi jo viime vuoden kesäkuussa samaan aikaan Joensuun liiketoimintojen kanssa. Siinä missä Joensuu ja Järvenpää molemmat clousattiin alle 6 kuukaudessa strategisen arvioinnin julkistamisesta, on Viron kaukolämpöjä kaupiteltu nyt tuloksetta yli vuoden verran. Tästä voidaan sen verran jo päätellä, että jostain syystä kaupanteko ei Virossa ole ainakaan yhtä helppoa tai suoraviivaista kuin Suomen toimintojen kanssa. Johtuuko tämä sitten vastapuolten hitaudesta vai hintaerimielisyyksistä, sitä on vaikea sanoa, mutta itse olen taipuvainen uskomaan ettei Baltian ja Puolan liiketoiminnoista ole ostajat valmiita maksamaan lähellekään samanlaisia kertoimia kuin mitä Joensuusta ja Järvenpäästä saatiin.

Kun siis tosiaan Virossa myyntiprosessi on venynyt niin pidän varsin todennäköisenä, että samantyylisestä toimintaympäristöstä johtuen samat mahdolliset ongelmat toistuvat myös näissä muissa maissa. Etenkin Puolassa tilannetta vaikeuttaa Fortumin paikallinen tuotantorakenne joka on edelleen varsin kivihiilipainotteinen, mikä vähentää toimintojen houkuttelevuutta isojen instituutioiden ja infrasijoittajien silmissä todella merkittävästi. Tämän seurauksena kertoimet joita ostajat ovat valmiita maksamaan voi hyvinkin jäädä niin alhaiseksi, että Fortumin kannattaa toiminnot pitää jos velkatilanne sen suinkin vain mahdollistaa.

Pidänkin ihan mahdollisena skenaariona sitä, että Baltian ja Puolan toiminnot jäävät myymättä ja tämä nyt sitten paikataan Tukholman myynnillä. Tukholman suhteen olen kuitenkin positiivinen, Pohjoismaiden suurinta ja jo nykyisellään lähes päästötöntä kaukolämpöliiketoimintaa haluaa nykyisessä markkinatilanteessa omistaa joka ikinen infrasijoituksia tekevä taho. Tästä käydään siis todella kova huutokisa ja pidän täysin mahdollisena 30x EV/EBITDA-kerrointa, olettaen toki ettei Tukholman kaupunki ja/tai osakassopimus lyö kapuloita rattaisiin, kuten Juha mainitsitkin.

Toki tämän minun maalailun voi nähdä ihan miten haluaa jos siihen ylipäätänsä uskoo. Jos Baltiasta ja Puolasta ei saada tarpeeksi hyviä kertoimia niin sitten kannattaa myydä muiden silmissä houkuttelevampaa liiketoimintaa Tukholmasta, ja jos siitäkään ei saa tarpeeksi kovaa hintaa niin laitetaan sitten Espoon kaukolämmöt myyntiin kun Suomen toimintojen houkuttelevuus on nyt jo kahteen kertaa todistettu.

Tämähän olisi sitä pääoman allokointia parhaimmillaan, myydään se mistä saadaan kovimmat kertoimet. Pitkän aikavälin tuottopotentiaali kun tuskin näiden eri maiden kaukolämpöliiketoiminnoissa aivan hirveästi eroavat toisistaan Fortumin näkökulmasta joka pystyy liiketoimintoja aktiivisesti kehittämään. Kehittäminen tosin vaatii aina pääomia minkä takia juuri nykyisessä tilanteessa luovuttaisiin mieluusti, mutta ei toivottavasti hinnalla millä hyvänsä, esim Puolasta, jossa edessä on lähivuosina vääjäämättä isoja investointeja jotta hiilestä päästään eroon. Tukholmassahan isot investoinnit on jo tehty, eli se tuottaa nyt ja vielä pitkään oikein hyvää ja vakaata kassavirtaa omistajilleen.

Noh, meni nyt näköjään tällaiseksi jorinaksi ilman oikein mitään lopputulosta. Kunhan halusin tuoda esille ajatuksen siitä, että ehkä tämä Tukholman myynti ei alunperin oikeastikaan suunnitelmissa ole ollut jolloin se nyt oltaisiin jouduttu pakosta tai puoliväkisin ottamaan pöydälle. Mutta eipä tämäkään välttämättä tosiaan mikään katastrofi olisi, kun tuolta taseesta onneksi löytyy laaja valikoima liiketoimintoja joita tarvittaessa voidaan myydä. Best-case-scenario voisi jopa olla, että Tukholmasta ja Intian aurinkovoimaloista saadaan yhteensä 4 miljardia kassaan ja velkaongelma olisi jo näillä selätetty, ilman merkittävää heikentymistä Fortumin tuloksentekokyvylle ja/tai kasvulle pitkälläkään tähtäimellä.

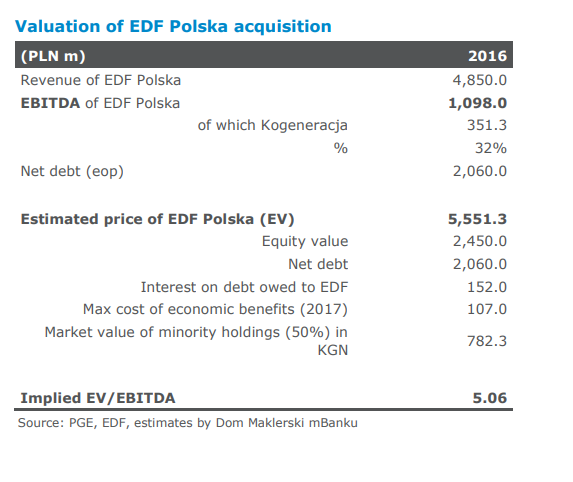

Kyseisessä kaupassa noin 9m€ liikevoittoa vuonna 2018 tehnyt yhtiö arvotettiin 700m€ arvoiseksi, mutta yhtiön käyttökatelukuihin en nyt äkkiseltään päässyt mistään käsiksi

Erittäin kiinnostavaa keskustelua energiantuotannon kehityksestä ja energiapolitiikasta.

Itse asiassa kysymys @Juha_Kinnunen ja muut asiaan perehtyneet; ohjelmassa puhutaan Saksan hiilienergian vahvoista poliittisista kytkennöistä. Eli siitä miten itäisessä Saksassa ei enää voida sulkea yhtään hiilitehdasta poliittisista syistä.

Miten tämä vaikuttaa / on riski Uniperille ja sitä kautta Fortumille?

Vety on yksi alue, johon Fortum / Uniper tulee panostamaan osana energiamurrosta. Mahdollisesti vety on myös noita Fortumin ja Uniperin uuden strategian “pitkän aikavälin kärkihankkkeita”. Varsinkin jos sähkömarkkinoiden volatiliteetti kasvaa edelleen (mikä on odotettavissa) ja hinta käy useammin negatiivisena (mikä on odotettavissa), tämän houkuttelevuus kasvaa. Periaatteessa Fortumin ja Uniperin palapeliin tämä voisi sopia hyvinkin, mutta edessä on vielä monia mutkia.

Kokonaisvaltaista kuvaa minulla ei vedystä vielä ole, ja yritän pitää avointa mieltä sen mahdollisuuksista ja mahdollisista uhkista tulevaisuudessa jossain määrin kaksijakoisesta keskustelusta huolimatta. Nyt ollaan kuitenkin vielä niin alkuvaiheessa, ettei vedyllä ole oleellista merkitystä Fortumin arvonmäärityksen kannalta, mutta seurataan miten tilanne kehittyy.

erittäin hyvää pohdintaa, johon saat nyt vain pikaisen vastauksen aikataulurajoitteiden takia. Ollaan joka tapauksessa valtaosin samoilla linjoilla.

Baltian ja Puolan houkuttelevuus on toki alunperinkin tiedetty selvästi Suomen omaisuuserien vastaa alhaisemmaksi, eikä vastaavia kertoimia sieltä tietääkseni odota kuin hurjimmat optimistit. Näillä mailla ei ole samanlaista “safe asset”-vetoa kuin esimerkiksi Suomella, jossa valtio kyllä hoitaa kaikki velvoitteensa kunnialla. Ostajia on oletettavasti vähemmän ja hintakilpailua vähemmän. Meille tuo Puolan hiili on ongelma, mutta maahan ei itse ole varsinaisesti ilmastonmuutosta taistelemassa, vaan jättää sen valtaosin muulle Euroopalle. Toki arvostukseen tämä heijastuu jälleen negatiivisesti, kuten mahdollisesti merkittävät investointitarpeet. Joka tapauksessa nämä tiedettiin hyvin todennäköisesti haastavimmiksi omaisuuseriksi myydä, ja tuo viive on ollut jossain määrin odotettua - vaikka olet toki oikeassa aikajanasta. Ehkä lievä huolenaihe, mutta ei mielestäni mitenkään merkittävä.

Yhdestä asiasta olen oikeastaan hieman eri mieltä, eli minun laskelmien mukaan Fortumin ei ole pakko myydä mitään näistä “strategisessa tarkastelussa” olevista omaisuuseristä. Vaikka velkaa on paljon, jos meidän (ja konsensuksen) ennusteet toteutuvat niin velanhoitokyvyn pitäisi olla riittävä investment grade-luokitukselle myös kohtuullisella marginaalilla. Toki tuo luokituksen menetys olisi todella huono juttu, eikä me tiedetä tarkalleen yhtiön keskusteluista luottoluokittajien kanssa, joten voit hyvin olla oikeassa. Minusta Tukholma olisi kuitenkin alunperinkin kuulunut loogisesti samaan kategoriaan kuin Joensuu & Järvenpää, vaikka omaisuuserän “arvokkuus” on eri luokkaa. Tukholmassa mukana oleminen ja päästötön kaukolämpö kuulostavat toki hienommalta kuin Järvenpäässä lämmittely, mutta karusti liiketoiminnan näkökulmasta erot eivät kuitenkaan minusta ole massiivisia.

Mielestäni tässä on siis huomattavasti enemmän kyse nykyisen erittäin suotuisan markkinatilanteen hyödyntämisestä ja pääoman uudelleen allokoinnista kuin velkahuolista, vaikka molemmat tekivät ovat toki mukana. Toki Fortum tietää minua paremmin tuloskehityksensä, joten jos olet oikeasta “korvaavista myynneistä” niin ehkäpä me olemme väärässä tuosta tuloskehityksestä

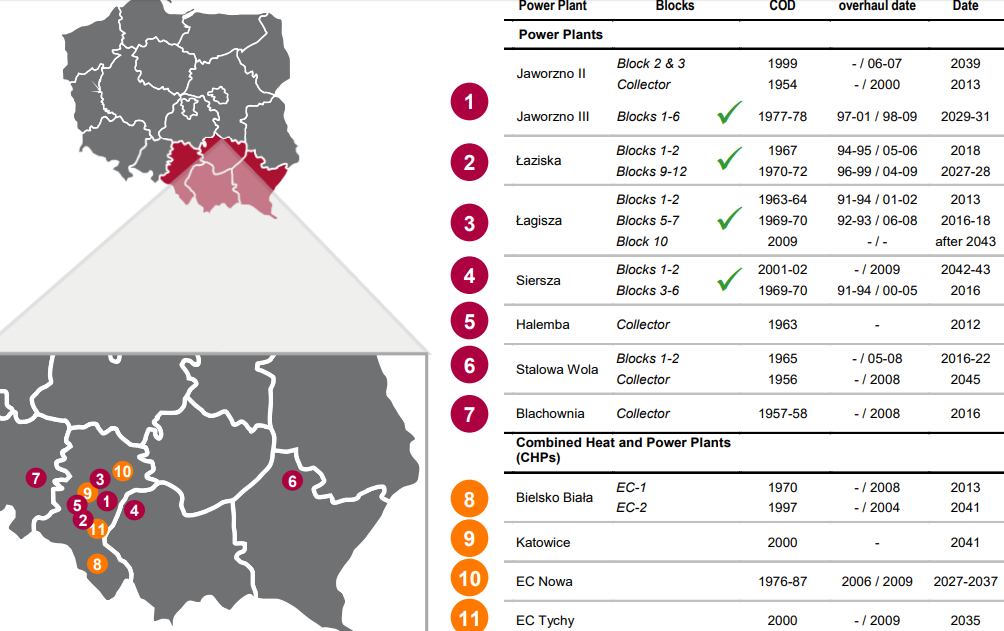

Spekuloin vähän Fortumin Puolan toimintojen tilannetta. Fortumin mukaan Puolassa on kolme CHP-laitosta (Czestochowa, Bytom, Zabrze). Puolan kartasta huomaa, että Fortumin kaikki laitokset ovat Sleesian läänin (voivodikunnan) alueella Etelä-Puolassa. Rajoittuminen pelkästään Sleesian alueelle vähentää ehkä potentiaalisten ostajien joukkoa.

Puolan energiasektorin suurimpia yhtiöitä ovat esim. PGE, Tauron, ENEA ja Energa, jotka näyttävät jakautuneen eri puolille Puolaa. Sleesian alueen merkittävin toimija näyttäisi olevan valtio-omisteinen Tauron Polska Energia S.A., joka on myös listattu Varsovan pörssiin. Tauron Groupin yhtiöt harjoittavat hiilen louhintaa, sähkön ja lämmön tuotantoa, jakelua ja myyntiä.

Tauron-yhtiön pääkonttori sijaitsee myös Katowicessa, Sleesiassa ja yhtiöllä paljon toimintaa Sleesiassa kuten kuvakaappaus osoittaa. Vaikuttaisi siten yhdeltä potentiaaliselta ostajalta Fortumin CHP-laitoksille.

Muutamia esimerkkejä löysin Puolassa lämpölaitosten ym. kaupoista. Näistä ajoista on markkinatilanne muuttunut jonkin verran, mutta kertoimet selvästi alempia kuin Pohjolassa. Näiden vanhojen kauppojen kertoimet antavat ehkä jonkinlaista kuvaa Puolan arvostuskertoimista ja markkinariskistä.

Vattenfall myi vuonna 2011 liiketoimintojaan Puolassa paikallisille yrityksille. Todella vanhaa tietoa, mutta kaupan kertoimet olivat nämä:

PGNiG osti Vattenfallin lämmöntuotantoyhtiön (Vattenfall Heat Poland). Kaupan velaton kokonaisarvo oli noin 3,5 miljardia zlotya. Kaukolämpölaitokset tekivät vuonna 2010 431 miljoonan zlotyn käyttökatteen, joten kauppahinta vastasi EV/EBITDA-kerrointa 8,1x.

Tauron osti samalla Vattenfallin sähkönjakeluverkkoa, sähkönmyyntiyhtiöitä ja tuulivoimaa. Kaupan velaton kokonaisarvo nettokassa huomioiden oli noin 3,5 miljardia zlotya. Yritysten käyttökate vuonna 2010 oli 388 miljoonaa zlotya, joten kauppahinta vastasi EV/EBITDA-kerrointa 9x.

Turhaa liputtelua. Setä otti kantaa viljon esiin nostamaan sähkön myynnin suojaukseen mutta samalla totesi huolestuneena, miten alhaalle kuluttajan yksikköhinta on painunut Ja siitä ihan käytännön esimerkki:

Syytä onkin. Masselan sähkölasku sähkön myynnin osalta nyt heinäkuussa naurettavat 43,76 eetua eikä syynä pihi setä😎 Yksikköhinta oli ATL niin pitkälle kuin sedän muisti riittää, YES!

Masse-setä, FA, foorumi tietää, miksi setä nyhtää nyt jatkuvasti Forzasta tuplatuottoa:muscle:

Tästä olen valtaosin ihan samaa mieltä, Fortum ja Uniper pystyvät yhdessä tekemään kovaa tulosta ja normaalitilassa velanhoito onnistuisi varmasti aivan hyvin. Huomionarvoista kuitenkin on se, että Uniperin bisnes on todella paljon volatiilimpaa kuin Fortumin. Erityistä lisäriskiä ainakin rahoittajien/luottoluokittajien silmissä tuo valtavat johdannaisvolyymit Global Commodities- liiketoiminnassa, joka vastaa varsin merkittävästä osasta yhtiön tuloksesta. Tältä osin Uniper eroaakin huomattavasti lähes kaikista verrokeistaan.

Historiasta löytyy esimerkkejä, joissa paljon pienemmilläkin johdannaispositioilla on saatu valtavia kupruja aikaiseksi. Toisaalta tällaiseen liiketoimintaan ihan ilman kuprujakin liittyy aina riski suurista tappioista (IT-järjestelmissä voi olla bugeja, absoluuttisesti suuria vastapuoliriskejä, fyysisessä kaasuntoimituksessa tai yhtiön omissa kaasuvarastoissa voi ilmetä ongelmia kriittisillä hetkillä, jne).

On siis varsin helppo maalata Uniperin osalta sellainen worst-case-scenario, jossa yhtiö menettää yhden kvartaalin aikana usean vuoden kassavirran kokonaan (kuulostaa hullulta, mutta eihän tämä olisi “kuin” muutama prosentti yhtiön liikevaihdosta). Tämä kuulostaa varmasti pahan ilman lintuilulta, sitähän tämä onkin, mutta samantyyppisiä skenaarioita ne luottoluokittajatkin ymmärtääkseni pyörittävät, eli mitä yhtiön maksukyvylle erilaisissa skenaarioissa kävisi. Uniperilla tällainen nopean mustan joutsenen riski on huomattavasti suurempi kuin valtaosalla yhtiöistä, (vaikkakin riski toki silti on absoluuttisesti pieni), ja tällä on varmasti vaikutusta luottoluokittajien vaatimuksiin.

Itse ajattelisinkin tämän niin, että jokin syyhän sillekin on ollut, että Uniper hyvin pian pörssitaipaleensa alussa järjesteli taseensa lähes täysin puhtaaksi ulkopuolisesta rahoituksesta divestoimalla arvokkaan kaasukentän Venäjältä (yhtiön velathan muodostuvat lähes kokonaan muista eristä kuin lainoista). Tämän jälkeen on nähty myös lisää divestointeja Ranskassa. Miksi Uniper on ilman lainoja taseessaan ja pienehköllä velkasuhteella luopunut arvokkaista asseteista jos jokin ei pakota, ja kun liiketoiminta on pyörinyt ongelmitta niin jos jokin pakottaa niin mikä muukaan kuin luottoluokituksen varjelu?

Ja ihan samalla tavalla, miksi Fortum luopuisi nyt arvokkaista asseteista jos jokin ei pakota? Uniper- järjestely on vielä alkutekijöissään, joten en pidä oikein todennäköisenä että pääomia lähdettäisiin suuntamaan merkittävässä määrin mihinkään uuteen usean seuraavan vuoden aikana, niin iso jumppa Uniperin kanssa on edessä. Miksi siis vapauttaa pääomia, vaikka niistä hyvän hinnan nyt saakin, jos on selvää ettei niille pääomille ole kohdetta tiedossa vielä pitkään aikaan? Toki se on hyvä muistaa, että Uniperin lopun lunastamiseen vaaditaan taas kassaa ehkäpä jo parin vuoden päästä, eli tätä varten kassaa on varmasti hyvä kerätä ja tämä pitää ehdottomasti huomioida kun tämän hetken myyntitarpeita peilailee.

Olen siis taipuvainen uskomaan, että edellä mainituista syistä luottoluokittajat vaativat Uniperin ja siten nyt myös Fortumin liiketoiminnalle huomattavasti paljon pienempää velkasuhdetta, kuin mitä odotettavissa oleva tulostaso antaisi olettaa. Jotta siis investointitason luottoluokitus säilyy, mikä kaikesta päätellen on yhtiölle todella tärkeää.

Tähänkin kirjoitukseen voi vapaasti suhtautua ihan miten haluaa, suuremmin en näistä asioista oikeasti tiedä, kunhan maalailen

Tämä on muuten ihan totta. Tukholma menee Joensuun ja Järvenpään kanssa samaan kastiin senkin suhteen, että kaikissa tuotanto on jo nykyisellään hyvin vähäpäästöistä eikä vaadi siten merkittäviä investointeja pitkään aikaan. Näissä Fortumilla on siis vähiten “annettavaa” liiketoiminnan kehityksen suhteen ja toisaalta ostajat oletettavasti arvostaa “valmista” pakettia hinnoittelussaan.

Ehkäpä ainoa ero näiden välillä on se, että Tukholmassa kaukolämpö/-jäähdytysliiketoiminnoilla on pitkällä aikavälillä kasvunäkymiä, toisin kuin Joensuussa ja Järvenpäässä. Lämpöpumpuilla, maalämmöllä ja energiatehokkuusinvestoinneilla pidetään jo nykyisellään huoli siitä, että valtaosassa kaukolämpöalueita markkina ei enää ole kasvava vaan päinvastoin kääntynyt tai kääntymässä laskuun. Tältä osin nyt voi olla hyvä aika myydä kaukolämpötoimintoja vaikka velkatilanne ei sitä vaatisikaan, etenkin alueilta joissa ei ole maanalaista kaavaa. Järvenpäässä on vähemmän huoltotunneleita estämässä maalämpöön siirtymistä kuin Tukholmassa No joo, nyt mentiin jo vähän pidemmälle perspektiiville asian analysoinnin suhteen…

NS2:n liittyy muutakin mielenkiintoista, kuin mahdolliset USA pakotteet (enkä nyt tarkoita geopoliittisia riskejä)

Saksan energiainfrastruktuurista vastaava viranomainen on toukokuussa evännyt Nord Stream 2:lta oikeuden poiketa EU:n kaasudirektiivistä, joten Gazpromin on avattava putkensa myös kilpaileville toimittajille. Tämä olisi omiaan vesittämään koko venäläisprojektin.

– Nord Stream 2:n on valitettava päätöksestä 15. syyskuuta mennessä, ja tämä prosessi näyttää olevan Moskovan kannalta paljon USA:n pakotteita tärkeämpi.

Ei sitten itsellä riitä näkemystä spekuloida tätä yhtään pidemmälle…

Huominen on jo fortumin kannalta supertärkeä päivä. Uniperin tulos voi olla hyvinkin volatiili, ilmeisesti välillä myös turskalla.

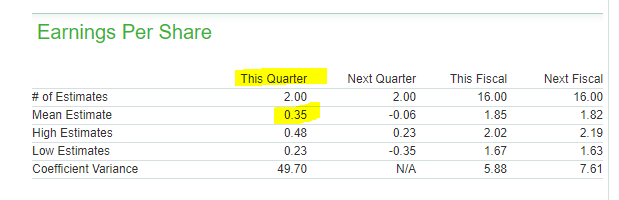

lisäys: tässä vielä odotukset tulokselle… epäilen, että on viimeksi keväällä päivitetty

lisäys2: mietityttää, onko marketwatchin data ihan oikein ajoitettu Q1 vs. Q2… käsittääkseni uniperilla Q2 on voinut useammin olla turskalla… ja tuossa taulukossa “next quarterille” odotellaan negatiivista tulosta… noh tiedäppä tästä.