Yhtiön omistusrakenne tässä mättää. Tarvitaan laki, jonka mukaan valtion omistus pörssiyhtiöissä saa olla max. 5%.

5 tykkäystä

Yhtiön hallitushan, joka sinetöi päätökset ja edustaa osakkeenomistajia, meni käytännössä uusiksi keväällä. Samoin strategia on uusittu ja selkeästi viestitty.

Tämähän on vain tilaisuus kotimaisille sijoittajille jos uskoo yhtiöön ja näkemys yhtiön käyvästä arvosta on oikea. ![]()

Fortum ei liene ainoa joka menettää ulkomaalaista omistusta. Ylipäätään koko Eurooppa on kansainvälisten sijoittajien silmissä inhokki. ![]() Uumoilisin, että reunamarkkina on Suomi on silloin täysin no-go monelle sijoittajalle.

Uumoilisin, että reunamarkkina on Suomi on silloin täysin no-go monelle sijoittajalle.

Ainakin ulkomaalaisomistusten markkina-arvo on pienentynyt joskin pörssin markkina-arvon yleinen supistuminen voi vaikuttaa tähän.

40 tykkäystä

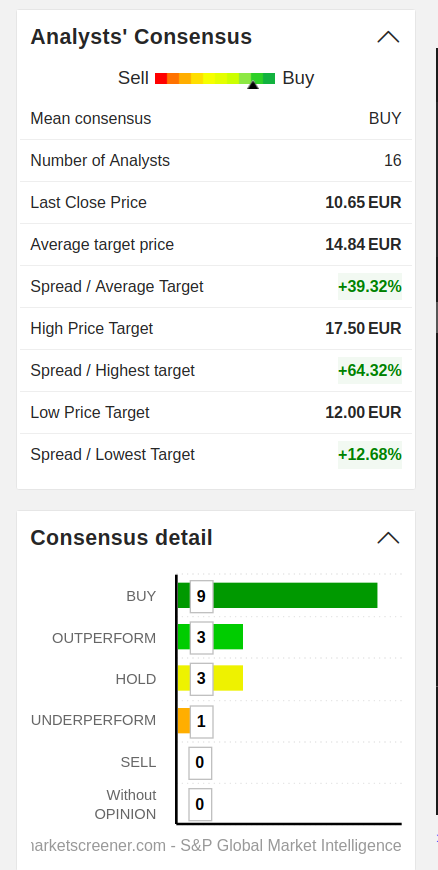

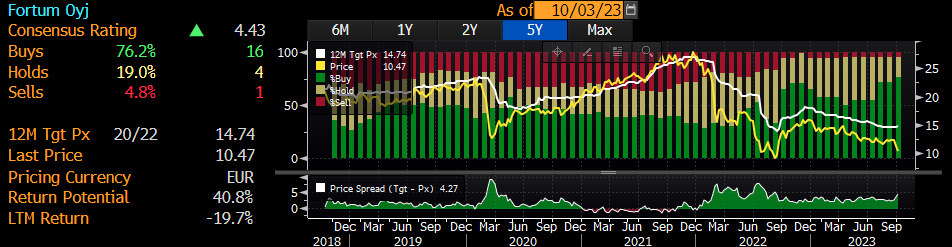

Marketscreenerissä konsensus tavoitehinta on edelleen melkein 15 euroa. Onko blummassa mahdollisesti tuoreemmat tavoitehinnat, näetkö sieltä konsensuksen th:n?

12 tykkäystä

Juuh tuo näyttää ihan oikealta.

Tässä näkyy vähän pidemmältä väliltä suositushistoriaa. Käytännössä melkein kaikki analyytikot ovat BUY-suosituksella liikkeellä. Tosin yleensä pankkianalyytikot suosivat BUY:ta ja näitä voisi kutsua “Virka-osta-suositukseksi”. Mutta, Fortumin suhteen on oltu melkeinpä skeptisiä takavuosina!

Lisäys. Tässä on vielä konsensus EPS-ennusteen kehitys. Ensi vuoden ennuste on laskenut 1,6 eurosta 1,15 euroon. Tosin se on lähtenyt taas laskuun kun päivityksiä tulee lisää. ![]()

45 tykkäystä

Kiitos hyvästä vastauksesta edelliseen kommenttiini. Hallitus vaihtui, mutta kyllä toimarinkin pitäisi kantaa jonkinlainen vastuu.

Juu ei tuohon 1,6 päästä millään. 1,0 voi tehdä tiukkaa, mutta siltikin uskoisin tämän olevan poikkeuksellisen vaikeaa aikaa. Mennään 1,0:lla. Osinkotuotto ylittää jo 8% tässä vaiheessa, jos tuo osinkopolitiikan mukainen 60-90% jakosuhde toteutuu 90% mukaan. Heikoimmalla suhteellakin päästää lähes 6% osinkotuottoon. Tuleeko sitten koko ala luhistumaan vai mitä tässä tapahtuu, niin sitä on vaikea sanoa, mutta kyllä nyt näyttää harvinaisen synkältä. Omat ensimmäiset Fortumit ostettu 2008 ja ne maksoivat kyllä itsensä takaisin osinkoina vuosien varrella ja onnistuin vielä pääsemään niistä eroon 2021. Nyt on ilmassa vähän samaa pelkoa.

Kai tässä pitää laittaa ostotoimari 9,99 kohdille ja avata salkku seuraavan kerran 13v päästä.

22 tykkäystä

Aurininkoenergian hintavallankumous tapahtui jo, mutta etelän maat eivät siitä tällä vuosikymmenellä paljoakaan hyödy, koska pullonkaulana on kaikkialla maailmassa sähköverkko. Tarpeeksi pitkällä aikavälillä tietysti kaikki haasteet voidaan ratkaista, mutta pelikenttä on jo silloin taas ehtinyt muuttua erilaiseksi.

Suomi on tässä etulyöntiasemassa nimenomaan siksi, koska Fingrid ja regulaattorit ovat taikoneet meille maailman parhaimman sähköverkon ja vaikka Länsi-Suomessa liittymisiä pitää vielä rajoittaa, niin tuuli- ja aurinkovoimakapasiteettia saadaan vielä joku 10 GW lisää verkkoon seuraavan 5 vuoden aikana ennen kuin alkaa tulla haasteita.

Tässä taas mainio esimerkki miksi putoavaan puukkoon tarttuessa voi helposti jäädä jumiin arvo-ansaan. Jos osakkeella ei ole mitään syytä nousta, niin sitä on turhaa omistaa. Laskevan osakkeen holdaamisen hintaa ei makseta pelkästään salkun miinustuotossa, vaan myös ajassa, koska aina voisi holdata odotteluajan verran jotain osaketta joka nousee ![]()

34 tykkäystä

Mielestäni riippuu täysin siitä, miksi haluaa sijoittaa Fortumiin. Itse sijoitan koska uskon suhkot hyvään osinko virtaan ja pidän Fortumia aika defensiivisenä osakkeena. Defensiivisiin osakkeisiin sijoitetaan varman tuoton vuoksi eikä maksimaalisiin voittoihin.

7 tykkäystä

Yhdyn sanoihisi vakaasta ja defensiivisestä yhtiöstä. Varmaa tuottoa toki ei osakkeista saa. Eikä ole tässäkään lapussa saanut vaikka halvalta on jo useasti tuntunut tänäkin vuonna.

29 tykkäystä

Niin jos kaikilla olisi kristallipallo niin täällä ei olisikaan porukoita jotka eivät ostaisi nousevia osakkeita. Aika hankalaa niitä nousijoita on poimia… Muutenhan tässä oltaisiin rikkaita kaikki.

Ehkä hiukan huvittavaakin lukea aivopieruja että miksi ostaa putoavia puukkoja eikä nousijoita🤣

Jonkinlainen fakiiri täytyy olla jos laskumarkkinassa onnistuu vain holdailemaan/ostelemaan vain nousijoita.

Voin antaa myös pätevän vinkin. Miksi holdata jotain arvomörnijöitä kun voi ostaa käänneyhtiöitä joissa huikea tuotto tai vielä parempaa ostaa stonks osakkeita jotka nousee vailla fundamentteja. Kasasta paskaa voi puristaa tällöin itselleen timantteja holviin. Niillähän voi tehdä nopeasti rahaa kun vaan poimii ne oikeat ja ajoittaa ostonsa ja myyntinsä oikein.

35 tykkäystä

Osake voi olla volatiili riippumatta yhtiön liiketoiminnan defensiivisyydestä. Ne ovat kaksi erillistä asiaa. Kuitenkin, on aika epäreilua verrata tämän hetken Fortumia 2v takaiseen, sillä riskit ovat aivan erilaiset. Tämän hetken Fortum on paljon ennustettavempi ja vakaampi moninkin tavoin. Tietysti vastapainona ei ehkä niin isoa upssideakaan tuloskasvun muodossa.

67 tykkäystä

Tässä oli paljon asiaa. Parin vuoden takainen Fortum+Uniper oli Venäjään sekaantunut yritys, jolla oli poliittista riskiä ja saastuttavia laitoksia ympäri Eurooppaa. Defensiivisyys oli tästä kaukana koko tuon Uniper-sekoilun ajan, mutta mielestäni nyt ollaan palattu takaisin defensiiviseksi osakkeeksi. Mitään järkevää kasvuvaraa tällä ei tosin nyt ole, joten tämä sopinee parhaiten osta ja unohda-tyylisille sijoittajille.

29 tykkäystä

Tässä muutamia ajatuksia.

Oma sijoitushorisonttini Fortumissa on selkeästi yli kymmenen vuoden päässä. Syyni firmaan sijoittamisessa ovat moninaiset ja pyrin punnitsemaan sekä hyviä että huonoja puolia.

Ensin yhteiskunnalliset syyt, jotka itselle painavat yllättävän paljon:

- Suomelle ja Pohjoismaille kriittinen energiainfrastruktuuri → ilman Fortumin laitoksia oltaisiin pulassa.

- Puhdas tuotantoportfolio → noh, ilmastonmuutos

Sitten taloudellisista positiivisista ajureista:

- Säästä riippumaton ja säädettävä tuotanto → hyötyy hinnan volatiliteetista.

- Kaavaillut investoinnit kemijoen pumppuvoimalaitoksiin → lisää säädettävää tuotantoa.

- Loviisan laitosten käytön varmistuminen vähintään vuoteen 2050 asti → alhaiset tuotantokustannukset myös jatkossa.

- Loviisan osallistuminen taajuusohjatun häiriöreservin alassäätötuotteen markkinalle → lisäarvoa volatiilissa sähköpörssissä.

- Mahdollinen sähkömarkkinauudistus, niin kutsuttu kapasiteettimarkkinamalli → etu kohdentuu vakaalle ja säädettävälle tuotannolle.

- Sähkön kysynnän kasvuodotukset teollisuuden ja kaukolämmön sähköistämisinvestointien kautta.

- Jokerina huomattava omistusosuus Posivassa → mahdollistaa osuuden konsultointibisneksen luomisessa ydinjätteen loppusijoittamiseksi.

Negatiivisia taloudellisia ajureita:

- Sähkön kysynnän tyrehtyminen → nordpool-hinta painuu alas, syö katteita

- Tuulivoimakapasiteetin kasvu → syö vakaiden tuotantomuotojen kannattavuutta painamalla pörssihintaa.

Omistamalla fortumia, olen siis lyönyt vetoa seuraavan seikan puolesta: sähkön kysyntä tulee kasvamaan ja vakaasta ja säädettävästä tuotantokapasiteetista on tällaisessa ympäristössä hyötyä. Juuri tällä hetkellä kysyntä ei kasva, tuotanto kylläkin, ja mielestäni se näkyy fortumin kurssissa. Lisäksi edelleen rakenteilla olevat noin 3GW tuulikapasiteettia tulevat painamaan pörssin keskihintaa FI-alueella alas.

Tottakai se kirpaisee, että omistus on tukevasti pakkasella ja lyhyen aikavälin näkymät ovat edelleen alaspäin. Pidemmällä tarkastelujaksolla, kun tästä taloustaantumasta selvitään, uskon sähkön kysynnän kuitenkin elpyvän kasvu-uralle. Mikäli näin ei tapahdu, on Suomella tällöin huomattavasti isompia ongelmia kuin fortumin pörssikurssi: teollisuus on paennut ja viimeinen sammuttanut valot.

Loppuhuomautuksena vielä, että syyskuussa 30 suurinta omistajaa ovat lisänneet osuuttaan nettomääräisesti noin 300’000 kpl. Tämä ei ole paljoa, mutta ainakaan mitään joukkopakoa institutionaalisissa sijoittajissa ei vielä ole näkynyt.

95 tykkäystä

Muutama irrallinen ajatus Fortumin pitkän aikavälin arvoajureihin ja arvostukseen:

Energiamarkkina ja sähkön hinta on läpeensä poliittinen aihe, kuten 2022 nähtiin, joten politiikkaa olisi keskeistä selittää ja ymmärtää, jotta Fortumin arvoa voi analysoida yli 6-12kk aikajänteellä. Uskallan väittää, että energiayhtiön kurssissa taatusti näkyy yli 12kk päähän vaikuttavat asiat. Analyytikot harvoin kovin syvällisesti ovat ymmärtäneet ja analysoineet energiapoliittisia ajureita niiden tärkeydestä huolimatta. Eikä se helppoa olekaan, pelkästään sähkömarkkina on paljon raaka-ainemarkkinoita monimutkaisempi systeemi, ja kun päälle liimataan energiapoliittiset käänteet, on kokonaisuus todella vaikeasti hahmotettava ja ennustettava.

- Macron ilmoitti 25.9, että Ranska aikoo ottaa sähkön hinnat “takaisin kontrolliin”. Mitä ikinä se tarkoittaakaan, ei luvanne hyvää Saksalle, joka on tuonut sähköä Ranskasta johdot punaisena. Miten Saksan sähköntarve tyydytetään, ja kenen puoleen kääntyvät jos ranskalaista ydinsähköä ei enää saa samalla mitalla (ja hiilivoimalatkin pitäisi sulkea)? Pohjoismaiden tuottajat ja Fortum voivat hyötyä.

- Siirtolinjoja pohjoismaiden ja keski-Euroopan välillä on rakennettu jatkuvasti lisää. Tämä jatkunee, sillä EU (=keski-Euroopan maat) haluavat pääsyn edulliseen ja joustavaan pohjoismaiseen sähköön. Nostanee edelleen hintoja pohjoismaissa kohti keski-Euroopan tasoja.

- Markkinamekanismi on jo nyt rikki (spot-vola, fw likviditeetin puute) ja heikkenee entisestään kun tuuli- ja aurinkovoiman osuus kasvaa. Tulee päivä, jolloin järjetön volatiliteetti aiheuttaa enemmän vahinkoa kuin hintasignaalista saadaan hyötyä. Myös verkko- ja tuotantoinvestointeja ohjaamaan tarvitaan parempi systeemi. Kapasiteettimarkkina ja/tai jotain muuta. Tulee hyödyttämään joustavan vesivoiman tarjoajia. Fortumin vesivoimaportfolio ei valitettavasti ole yhtä joustavaa kuin norjalaisilla ja Vattenfallilla (tätä en taida olla nähnyt analyyseissa avattavan, vaikka on keskeistä arvonluonnille), mutta kyllä Fortum tästä tulee hyötymään. Edit: Myös siirtyminen tuntimarkkinasta varttimarkkinaan tukenee arvonluontia tuotantojoustavuutta hyödyntäen.

- Fortum on historiassa onnistunut luovimaan erinomaisesti muuttuvassa kotimarkkinassa ja käyttämään sen tuomia mahdollisuuksia. Kynsille on tullut kun on lähdetty koti-markkinan/bisneksen ulkopuolelle vieraammille vesille.

- Korkeammat korot nostavat myös uusiutuvan sähköntuotannon investointien kustannuksia, ja rajaavat tarjonnan lisäystä kunnes (toivottavasti tulevaisuudessa toimiva) hintasignaali nousee kasvavan kysynnän (ml. pohjoismaisen sähkön vienti!) seurauksena tasolle joka houkuttelee investoimaan

Toisaalta, energiayhtiöt hahmotetaan vakaina (pitkien) bondien korvikkeena, ja kuten todettua korkojen nousu painaa myös Fortumin kurssia. Higher for longer tarkoittaa kurssipainetta pidempään. Samalla uusiutuvien tarjonnan kysyntää nopeampi kasvu vielä hetken laskee keskihintaa Suomen ja Ruotsin hinta-alueilla. Kursseja painaa myös se, että epävarmuutta energiamarkkinoilla on edelleen poikkeuksellisen paljon, riskille on hintansa.

Kokonaisuutena olen markkinoita selvästi optimistisempi Fortumin arvosta pitkällä aikavälillä, ottamatta kantaa korkotasoon. Lyhyellä aikavälillä kurssilasku on ollut perusteltua, tähän hintaan tuotto/riski-suhde on kuitenkin mielestäni jo hyvä 1-3v. aikavälillä, jos edes osa ylläolevista asioista tulee näkyviksi.

52 tykkäystä

38 tykkäystä

Fortum miinus-catalystit sitten tähän kertauksena:

- Pohjoismaiden vesivarastot korkeammalla kuin koskaan 2022 tai 2021

- Vesivarastot 39 viikolla 106 TWh, 83,9% (viime vuonna 70,9%)

- Pitkän aikavälin sääennuste on märkää syksyä ja lauhaa talvea Eurooppaan

- Kaasuvarastot Euroopassa 95,1%

- Tuulivoimaa lisää Euroopassa 7GW

- Ranskassa ennustetaan 12 GW lisäkapasiteettia ydinvoimaan Q4 (nettona Keski-Eurooppa +7GW).

- Vesivoimaa Eurooppaan lisää 2 GW

- Hollannin 1,5 GW HKZ offshore-tuuli avautuu 2024 alkuun

- Päästöoikeuksien hinnat laskussa

- Suomessa ja Ruotsissa sähkönkulutus laskussa

Kapasiteetti nousee ja kilpailu kiristyy siirtoyhteyksien myötä, mutta kysyntä laahaa. Futuurit menevät alaspäin edelleen, vaikka kaasun hinta on edelleen reippaasti kalliimpi kuin Venäjän putkessa ennen vuotta 2021.

37 tykkäystä

Toisaalta… " In some areas, in fact, climatic phenomena caused by El Niño may lead to a drop in temperatures. This is the case in Northern Europe, where winters can be drier and colder due to the behavior of the jet stream."

7 tykkäystä

Kurssilaskulle löytyy toki perusteita halventuneista sähkönhinnoista Spot ja futuurimarkkinalla. Lähivuosien futuurien hinnat ovat silti edelleen korkeammalla tasolla kuin ennen korkean hinnan kautta. Samoin tiedossa olevien suojauksien hinnat ovat korkeammalla tasolla. Ei lähivuodet noiden lukujen perässä poikkeuksellisen synkältä näytä, vaikka reilua laskua on hinnoissa ollutkin.

Generation saavutettu hinta, €/MWh

|2021|42,80|

|2020|34,80|

|2019|36,80|

|2018|34,80|

|2017|31,80|

|2016|31,00|

|2015|33,00|

Osaakohan joku sanoa, että miten ja missä vesivoimasta ja ydinvoimasta saadut sähkön alkuperätakuu tuotot Fortum raportoi? Se osuus minkä saavat sähkönmyyntipuolella myytyä, niin näkynee sähkönmyyntipuolen tuloksessa. Mutta varmaan riittää muillekin myytäväksi. Hintataso on niissä ollut moninkertainen aiempaan nähden tänä vuonna.

12 tykkäystä

Tämä ei toki satavarmaa faktaa ole, mutta tuotannon alkuperätakuitahan ne on ja myyntipuolelle kyseessä on vain yksi “läpilaskutettava” kustannus muiden joukossa.

Eli siis lähes täydellä varmuudella sanoisin että takuiden tuotot näkyy kokonaisuudessaan Generationin saavuttamassa keskihinnassa. Tuollainen +5€/MWh on iso raha verrattuna aikaisempien vuosien 0,1-1€:oon, tämä voi itseasiassa olla jopa yksi isoista syistä miksi alkuvuodesta Generationin saavuttama keskihinta on ollut järjestäen aikalailla kaikkien analyytikkojen ennusteita korkeampi.

Hankala sanoa miten alkuperätakuiden hinnat kehittyy, se jos mikä on epälikvidi ja epäavoin markkina, mutta hyvää tuolta puolta tosiaan tulee aikaisempiin vuosiin verrattuna.

14 tykkäystä

15 tykkäystä

Tässä on Sijoittaja.fi:n analyysin Fortumista, jonka lukee muutamissa minuuteissa.

Fortumin rahoitusnettovelka suhteessa käyttökatteeseen on 0,6, mikä on selvästi alle yhtiön tavoitetason. Fortumin tase siten kestää korkojen nousun. Osakkeen arvostustaso on alhaalla, mikä lisää osakkeen houkuttelevuutta. Kurssi tuskin kääntyy ennen kuin korkojen nousu päättyy ja sähkön hinta piristyy.

12 tykkäystä