Jotenkin tuntuu omituiselta, että ollaan huolissaan sähkön hinnan laskusta. Sähkön hinta on edelleen korkeampi kuin vuosikausiin ja oman pohdinnan perusteella palataan pikkuhiljaa “normaalitason” hintoihin, eli juuri siihen tasoon millä on aiemmin tehty merkittävää voittoa sähöyhtiöiden toimesta. Käsittääkseni tuotantokustannukset eivät ole nousseet mihinkään ja koska kotimaan tuotanto on lisääntynyt niin näkisin, että viennin osuuden tulisi myös kasvaa, etenkin kun kulutus näyttää kotimaassa myös aavistuksen pienentyneen.

En epäile hetkeäkään etteikö sähköyhtiöt osaisi tehdä edelleen hyvää tulosta.

Fortum tod.näk. muiden sähköyhtiöiden tapaan tekee osuudelleen sähköntuotantomäärästään etukäteen suojaukset. Futuurit olivat viime vuonna korkeammalla tasolla ja näiden mukaan sidotut hinnat voivat antaa etua tulevalle kahdelle vuodelle jos pörssihinta muutoin olisi alempi. Suojattua osuutta ei ole julkisesti tiedossa tietääkseni.

Muuttuvat kustannukset polttolaitosten tapaan ei riski, koska ydinvoimassa ja vesivoimassa tuotanto nojaa. Näistä tuotantokustannukset varsin hyvin tiedosssa. Ydinpolttoaineen vaihdos länsimaalaiseen ja sen vaikutus tuotantokustannuksiin lopulta kysymysmerkki?

Jatkan tähän sen verran, että Fortumilla on strategiassa solmia pitkäaikaisia sopimuksia mm. teollisuuden kanssa. Alle viikko kun täällä nostettiin esiin 13-vuotinen kiinteähintainen sopimus norjalaisen alumiinin sekä uusiutuvan energian tuottaja Hydro Energi AS kanssa. Ja eipä nuo sähkönhinnan suojaukset ole mitenkään merkittävästi romahtaneet nykyisestä tasosta vuodelle 2025. 50€/MWH → 43€/MWH. Ja tuo suojausaste varmasti kasvaa kuluvan vuoden aikana.

Monessa analyysissa Fortumin sijoituskeissi perustuu siihen, että sen assetit on alihinnoiteltu tällä hetkellä verrokkeihin nähden mikä on sinällään melko kummallista koska tuotanto on pohjoismaista uusiutuvaa energiaa. Ydinvoimaa ja vesivoimaa. Ensimmäinen toimii mitä parhaiten näiden kiinteähintaisten pitkien sopimusten tekoon = varmaa tasaista tuottoa ja vesivoimasta pääsee ymmärtääkseni hyötymään erityisesti korkean sähkönhinnan aikaan.

Jos tästä saa lähemmäs 10% pinnaa osinkoa ja löytyy jonkin verran upside assettien arvostuksen suhteen, sanotaanko nyt vaikka ~20%? niin tämä ainakin omaan salkkuun oikein käypä osake 10-12€ hintoihin. Tasaista tuottoa jossa downside vaikuttaa omissa pohdinnoissa melko rajatulta.

On se kuitenkin toistakymmentä pinnaa laskua. Vaikka tuotantokustannukset eivät hirveästi muutu esimerkiksi vesivoiman osalta niin korkokulut ja muut kustannukset ovat kuitenkin olleet noususuunnassa. Kyllä tuo vivulla näkyy tuloksessa ja sitähän markkinat hinnoittelevat

Saahan tästä varmasti kohtuullista tuottoa nykyiseen hintaan, mutta mikäli säväreitä haluaa ja ylituottoa niin en tiedä onko tämä siihen paras mahdollinen yhtiö. Pörssin suurimpia ja seuratuimpia yhtiöitä ja nyt kun yhtiö on suht puhdas energiantuottaja vakailla markkinoilla niin ennustettavuus on hyvällä tasolla. Turha odottaa ajoittaista riskipreemiota ja ylilyöntiä esimerkiksi Venähän toimintojen osalta.

Toisin sanoen en menisi sanomaan tämän olevan se yhtiö, jota kannattaa pelata markkinoita vastaan. Vähän samaan tyyliin kuten Nokiakin on ollut nousemassa viimeiset kymmenen vuotta ja markkinat ovat olleet koko ajan väärässä

Omistaako Posiva sijoitetun ydinjätteen? Voisiko sillä olla jotain arvoa jossain vaiheessa?

Fortumin luottoluokitus on tällä hetkellä BBB, seuraava pykälä alas alkaa olemaan roskalaina. Luokitus voi nousta parempaan, upsidea halvemman rahoituksen muodossa?

Käsittääkseni Posiva omistaa loppusijoitettavan jätteen.

Posiva Oy puolestaan on Fortumin ja Teollisuuden Voiman (jonka yksi omistajista Fortum myös on) omistama yhteisyritys, joka sijoittaa omistajiensa ydinjätettä. Eli tätä kautta Fortumilla säilyy omistusoikeus jätteestä, vaikka se siirtyykin aikanaan “tytäryhtiö” Posivan hoidettavaksi.

Loppusijoitettavassa jätteessähän on vielä valtavasti energiaa jäljellä, polttoainesauvojahan ei käsittääkseni “ajeta lopuun”, vaan ne poistetaan reaktorista kun niistä saatava hyötysuhde laskee tarpeeksi alhaiseksi.

Käsittääkseni maailmalla on ainakin teoreettisesti yritetty kehittää jonkinlaisia sulasuolareaktorin kaltaisia ydinvoimaloita, joissa polttoaine ja siitä syntyvät radioaktiiviset isotoopit voitaisiin käyttää hyödyksi lähestulkoon loppuun asti, jolloin jätettä ei juurikaan syntyisi ja energia saataisiin talteen. Ainakin muistan jotain yliopistotason teorioita nähneeni uutisissa joitakin vuosia sitten.

Nopealla googletuksella

(Molemmat artikkelit maksumuurin takana)

On hyvinkin mahdollista, että seuraavan 100 vuoden aikana kun Posiva näitä kapseleita loppusijoittaa kalliion, saattaa jo syntyä kaupallisesti kannattava reaktorityyppi joka pystyisi näitä hyödyntämään. Maailmasta tosin löytyy paljon helpomminkin saatavilla olevaa polttoainetta kuin Eurajoen peruskallioon upotetut kuparikapselit…

Näin se on ainakin nyt, mutta ymmärtääkseni uraanin markkina on yllättävän tiukka jos kysyntä kasvaisi yllättäen. Jos uraanin hinta nousee, vaihtoehtoiset (esim kierrätetyn polttoaineet) nousisivat kilpailukykyisemmiksi.

Edit: Olipa kiinnostava toi HS-artikkeli. Jännä optio, että jossain vaiheessa tuo ydinjäte ei olekaan enää jätettä, jos siitä saataisin kustannustehokkaasti moninkymmenkertainen energiamäärä vielä.

Tämä nyt täysin hiekkalaatikkotason pohdintaa, en ymmärrä asiasta mitään, joten mielellään fiksummat voivat valaista, onko ydinjätteellä mitään potentiaalia piilevään arvoon

Lyhyt tiivistelmä linkistä: Kierrätyksestä tulee olemassa olevilla teknologioilla taloudellisesti kannattavaa kun uraanin hinta (inflaatiokorjattuna tähän päivään) ylittää pysyvästi noin $200/lb. Huomioiden tunnetut varat tähän menee noin tuhat vuotta.

Edit: Kierrätystä voitaisiin tehdä, ja tehdään muusta kuin taloudellisesta syystä vaikka ydinjätteen prosessointi on paljon riskialttiimpaa kuin sen hautaaminen maahan. Ydinjätteen arvo on silti negatiivinen.

Olivathan hyötöreaktoritkin framilla muutamia vuosikymmeniä sitten. Eivät sitten yleistyneet. Yksi syy taisi olla halpa uraanin hinta. Olisikohan ollut jotain turvallisuusjuttujakin, en muista.

Osana Fortumin marraskuussa 2023 käynnistämää tehostamisohjelmaa Fortum Consumer Solutions -liiketoimintayksikössä ja IT-yksikössä on käynnissä muutosneuvottelut mahdollisista irtisanomisista. Neuvottelut koskevat yhteensä noin 1 080 työntekijää Suomessa, Ruotsissa, Norjassa ja Puolan IT-yksikössä. Alustavan arvion mukaan muutosneuvottelut voivat johtaa enintään 130 henkilön irtisanomiseen.

Toimintojen uudelleenjärjestelyn tavoitteena on sopeuttaa Fortumin organisaatio vastaamaan uutta liiketoimintarakennetta ja toimintamallia sekä parantaa yhtiön kannattavuutta ja varmistaa kilpailukyky pitkällä aikavälillä.

Fortumin tavoitteena on asteittain vähentää vuositason kiinteitä kustannuksia 100 miljoonalla eurolla vuoden 2025 loppuun mennessä. Tehostamistavoite vastaa noin 10 prosenttia konsernin vuoden 2022 kiinteistä kuluista. Tehostamisohjelmassa varmistetaan strategiaa tukevat priorisoinnit ja resurssit sekä haetaan toimenpiteitä, joilla parannetaan heikommin kannattavien liiketoimintojen tuloksentekokykyä. Kuten marraskuussa 2023 tehostamisohjelman julkistamisen yhteydessä tiedotettiin, ohjelman tavoitteiden saavuttamisen arvioidaan edellyttävän myös henkilöstövähennyksiä.

Mutta yleisesti sanoisin että Ranskassa on paljon enemmän reaktoreita kuin Suomessa joten suuret volyymit tekee MOX-polttoaineesta suht koht “kannattavan”. Mielestäni suurin positiivinen tekijä ydinjätteen hyödyntämisessä on luonnon säästyminen kun tarve kaivostoiminnalle on pienempi. Suuri negatiivinen tekijä Suomen kannalta on se että teknologia mahdollistaa ydinasemateriaalin valmistamisen, joten todennäköisesti MOX-polttoainetta ei ikinä voida valmistaa Suomessa, mutta ehkä Fortum voisi myydä ydinjätteet (tai tarkemmin sanottuna käytetyt polttoaineet) Ranskaan…

Päivittäisten hintaheilahtelujen sijaan tärkeämpää katsoa Fortumin päämyyntituotteen sähkön pitkän ajan hintakehitystä. Vaikka alla olevan jutun sähkön suursyömäri-investoinneista kaikki eivät ehkä toteudukaan, niin jo osa pitää hinnan vähimmilläänkin koholla. Toisekseen tällä menolla Fortumin kasvuinvestointien ajankohtainen paasto on todennäköisesti vain väliaikaista.

Täydennys: tässä muuten vielä viime viikolla julkaistu ennuste Ruotsin eli Fortumin päätuotantoalueen sähkönkulutuksesta. Mittava lisäys tulossa.

Viime viikon perjantaina (vai torstaiko se oli) Covalis kokeili jos pistäisi pienen systeemi-crashin päälle myymällä vartin aikana yli 600 000 osaketta. Toivottavaa vaikutusta ei tullut. Eipä tuossa mitään, kun shorttaaminen on täysin laillista. Tosin ihmettelen ettei Fortum missään vaiheessa ole aloittanut omien osakkeiden ostoa vaikka sellaiseen lupa on ja jos vielä itse uskovat liiketoiminnan kehittymiseen.

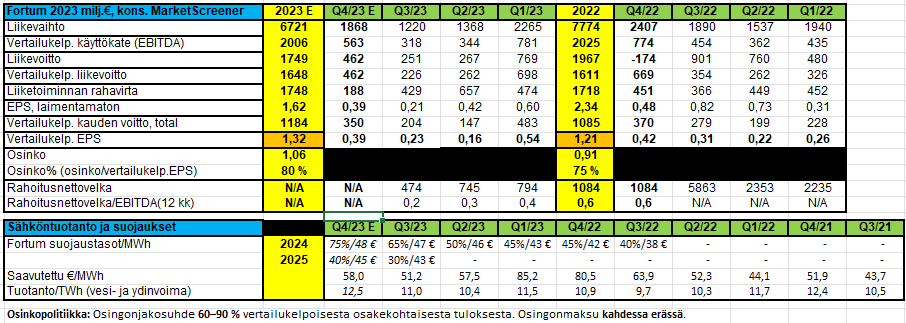

Vara Researchin konsensuksen tulevat noin viikon päästä. Sitä ennen hätäisenä papparaisena poimin lukuja MarketScreenerin puolelta.

Meille useimmalle Fortum-sijoittajalle taitaa se tärkein mittari olla tuo osinko. Oma veikkaus on 1,15 € per osake. Näillä noita laskuja taas saa maksettua armon vuonna 2024

Tuon HS:n jutun voi unohtaa saman tien. Siinä taustalla olevassa paperissa oletuksena on, ettei sähkön tuotanto kasva yhtään. Tämähän ei tietenkään pidä paikkaansa ja itse tutkimuksessakin sanotaan, ettei ajatusleikki ole realistinen. Lisäksi hintataso, josta nousulaskelma on tehty, on vuosi 2018.

Kulutuksen lisääntymisen kannalta tuli kyllä ihan oikeita hyviäkin uutisia. Sähkökattiloita kaukolämmön tuotantoon ollaan asentamassa luokkaa 1.5GW aivan tässä vuoden parin sisään. Nämä tasaavat hinnan putoamista tuulisina päivinä. Lisäksi H2 Green Steelin hanke SE1 alueella on saanut rahoituksen ja pitäis valmistua 2025 loppuun mennessä. Se tulee tarvitsemaan luokkaa 13-17TWh sähköä vuosittain. Aurora linjan pitäisi valmistua samoihin aikoihin, joten FI-alueen tuulivoimallekin saattaa alkaa löytymään enemmän kysyntää. Tämäkin saattaa vähentää nollahintapäiviä sähköpörssisä: