INTERIM REPORT FOR July – September 2021

July – September 2021

• Net sales rose by 10% to SEK 15,699 (14,216) thousand. Growth is 13%, adjusted for currency

effects.

• Gross profit declined by 8% to SEK 14,195 (15,487) thousand.

• Operating profit before depreciation and amortization (EBITDA) totaled SEK 2,202 (3,262)

thousand.

• Operating profit declined by SEK 968 thousand and totaled SEK 747 (1,715) thousand.

• Comprehensive income for the period improved by SEK 351 thousand and totaled SEK 1,013

(662) thousand.

• Comprehensive income per share totaled SEK 0.02 (0.01).

• Cash flow from operating activities was SEK 4,613 (1,191) thousand.

• Cash and cash equivalents at the end of the period totaled SEK 45,210 (46,231) thousand.

Events after the end of the period

Genovis has entered into an exclusive license agreement with Selecta Bioscience Inc. to develop and

promote a novel patent pending antibody-cleaving enzyme, Xork™, as a potential pretreatment prior

to the administration of gene therapy and for autoimmune diseases. Genovis will retains its rights to

the Xork enzyme for all other applications to support its core business of innovative enzymatic tools for

use in preclinical drug discovery, diagnostics and bioprocess applications.

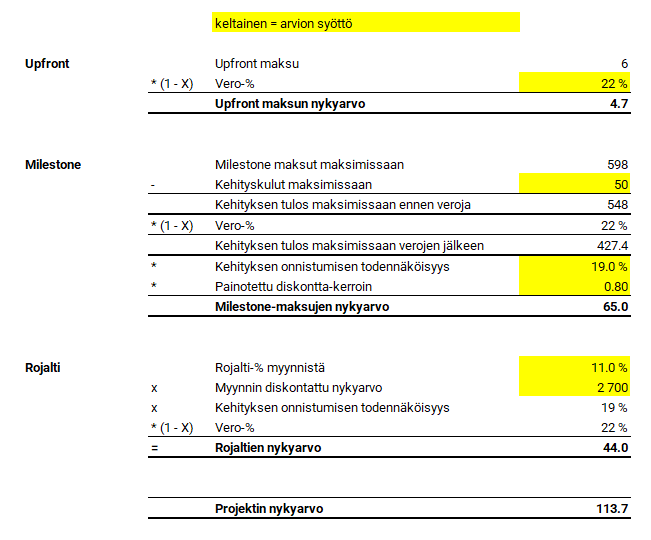

Under the terms of the agreement, Genovis will receive USD 6 million in upfront and early preclinical

milestone payments and is eligible for up to USD 598 million in development, regulatory and sales

milestone payments. Genovis will also receive double digit royalties on sales of Xork.

January – September 2021

• Net sales rose by 24% to SEK 50,957 (41,180) thousand. Growth is 34%, adjusted for currency

effects.

• Gross profit improved by 18% to SEK 46,577 (39,609) thousand.

• Operating profit before depreciation and amortization (EBITDA) totaled SEK 6,954 (2,377)

thousand.

• Operating profit improved by SEK 4,114 thousand and totaled SEK 2,649 (loss: 1,465)

thousand.

• Comprehensive income for the period improved by SEK 8,029 thousand and totaled SEK

3,653 (loss: 4,376) thousand.

• Comprehensive income per share, basic and diluted, totaled SEK 0.06 (-0.07).

• Cash flow from operating activities was SEK 6,377 (4,030) thousand.

July-Sept. Jan. – Sept. full year

(SEK 000s) 2021 2020 2021 2020 2020

Net sales 15,699 14,216 50,957 41,180 61,030

Gross profit 14,195 15,487 46,577 39,609 59,370

Operating profit/loss (EBIT) 747 1,715 2,649 -1,465 3,140

Comprehensive income for the

period 1,013 662 3,653 -4,376 1,973

Cash flow from operating activities 4,613 1,191 6,377 4,030 3,755

Cash and cash equivalents at end

of period 45,210 46,231 45,210 46,231 44,118

Earnings per share* (SEK) 0.02 0.01 0.06 -0.07 0.10

- Earnings per share is calculated by dividing comprehensive income by the weighted average number of shares during the

year. There is no dilution effect.