Inderes ja SEB ennustelee lähivuosien liikevaihdon kasvuksi 10-14% ja liikevoittomarginaaliksi 11-12.5%. Olettelen näiden lukujen perustuvan orgaaniseen kasvuun.

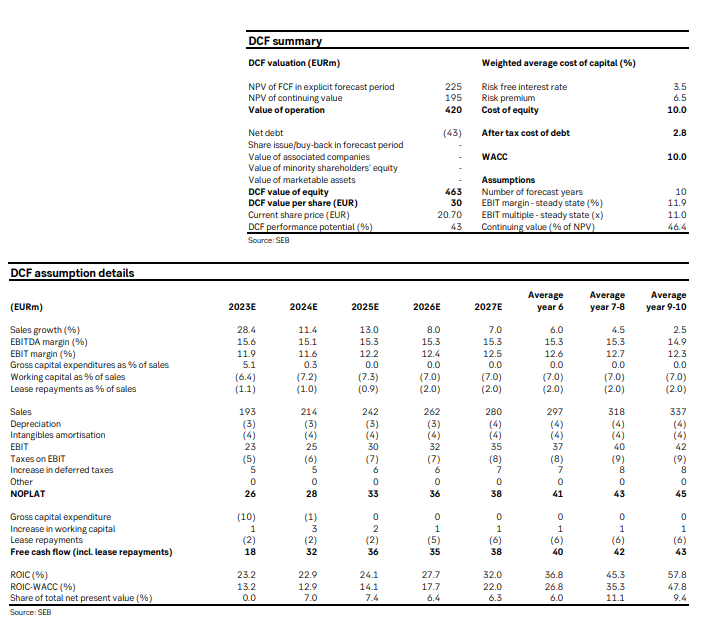

Käyttäjän @Hykyerinomainen kirjoitus DCF-mallista aikanaan on innostanut myös itseäni pohtimaan DCF:ää siltä kantilta, että mitä markkina on tällä hetkellä hinnoitellut osakekurssiin. Inderes saa omilla ennusteillaan osakkeen DCF-arvoksi maireat 32e. SEB saa 30e. Näpyttelinkin siis Inderesin DCF:n luvut exceliini ja vähän pallottelin millä skenaarioilla päästäisiin nykyiseen osakkeen hintaan. Koska kaukaista tulevaisuutta on vaikeampi ennustaa, niin keskityin muuttelemaan lähivuosien lukuja.

Eiliseen päätöskurssiin 21,40e päästäkseen piti tehdä aika rajuja liikkeitä. Sain tämän summan DCF-arvoksi sillä, että asetin vuosien 2024-2026 liikevaihdon “kasvuksi” -4% ja liikevoittomarginaaliksi 8.5%.

Toki mallin ikuisuuskasvua pienentämällä ei tarvisi tehdä näin rajuja toimenpiteitä.

Joka tapauksessa, jos tuollainen skenaario tapahtuisi voisi olettaa markkinoiden rankaisevan lisää arvostuskeroimilla, mikä tavallaan olisi taas aika paradoksaalista.

Toki excelissäni voi olla virheitä enkä tajua ottaa kaikkia muuttujia huomoon. Verot otin, bruttoinvestoinnit, käyttöpääoman muutokset sekä poistot pidin samoina.

Ei kait tässä voi silti muuta taas todeta kuin, että “vitun kusetusmarkkinat ja kriisit saatana”.

Kiitos @Joni_Gronqvist kun noita minun kyselyitä kysyit tuoreimmassa haastattelussa toimitusjohtajalta! Kivasti aukesi tuo dynamiikka minulle ja koin että nämä oli tärkeitä asioita, ainakin minulle Muutenkin tosi hyvä haastattelu

Eli jos jotakuta kiinnostaa julkisten IT-hankkeiden kilpailutusten dynamiikka, niin uusimman haastattelun lopussa tuota käydään läpi. Loppuviimein minun mielestä Goforen menestys perustuu juuri tähän dynamiikkaan + hienoon yrityskulttuuriin.

Olemme tänään ostaneet Mallisalkkuun Goforea 5 %-yksikön painolla. Yhtiö on laadultaan sektorinsa kärkeä ja nyt myös osakkeen arvostus on laskenut yhtiön pitkän aikavälin kasvunäkymiin suhteutettuna hyvin kiinnostavalle tasolle. Goforen Q3-raportti vakuutti meitä yhtiön kyvystä kasvaa ja puolustaa kannattavuuttaan vaikeassakin markkinassa, kun sektorin moni muu toimija ottaa tällä hetkellä rumasti osumaa. Ensi vuoteen katsottaessa IT-palvelusektorin haasteet voivat vielä jarruttaa Goforenkin menoa, mutta pidemmällä aikavälillä uskomme yhtiön jatkavan arvonluontia kannattavaa kasvupolkua kulkien. Siten näemme tällä hetkellä haastavan markkinatilanteen mahdollisuutena ostaa erinomaista yhtiötä järkevällä hinnalla, mikä usein on toimiva resepti hyviin pitkän aikavälin osaketuottoihin.

Kuten joku täällä siteerasi taannoin, Warren Buffettin kerrotaan sanoneen: “Laskuvesi näyttää kenellä on uimahousut jalassa.” Goforen Q3-sijoittajatapaamisten kysymys no. 1 on ollut mikä pitää “uimahousujamme” ylhäällä ja miten pystyimme vieläpä kasvamaan.

Mietimme näitä tekijöitä julkistuksen alla tarkkaan, ja koostin vastauksemme vielä blogipostaukseen.

Mukava huomata, että postaus herätti ajatuksia yhtiön sisällä. Näin tuoreena osakkeenomistajana on myös miellyttävää huomata, että uimahousuja kannattelee useampi solkiset henkselit.

Tartun muutamaan niistä ehkä kysymysten omaisesti kommentoiden.

Alihankinta

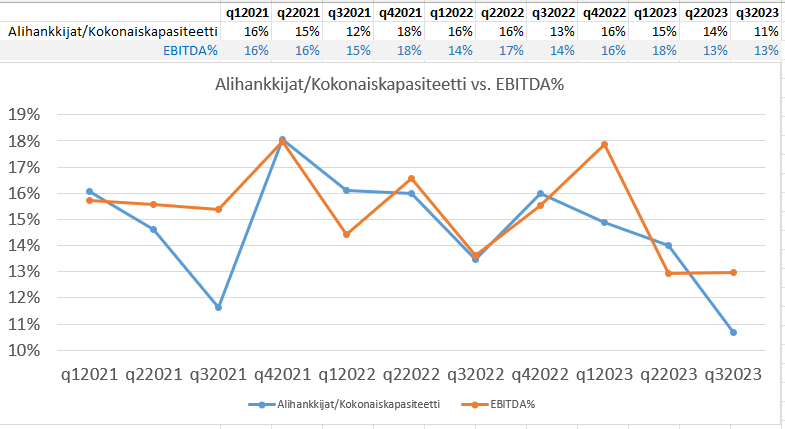

Aluksi pureudun vähän syvällisemmin alihankintaan. Kuten tuolla aikaisemmin olen maininnut, IT-palveluala ei ole minulle kovin tuttu, joten päättelyni ovat hyvin maalaisjärkipohjaisia. Omissa pohdinnoissani ja Goforen blogautuksessa on käynyt ilmi, että alihankkijat toimiva säätelyvoimana suhdannevaihtelujen keskellä. Goforen blogissa se mainittiin keinona “säädellä osaamiskoria”. Se on hienosti sanottu! Itse pohdiskelin, että alihankinta voisi toimia myös säätövoimana, jottei omia työntekijöitä tarvitsisi itsuttaa penkillä kiinteine kuluineen. Aloin kuitenkin pohtimaan kuinka täysimääräisesti alihankkijoiden vähentäminen suojelee yrityksen katetta. Oletan, että alihankkijoita palkataan pääsääntöisesti laskutettaviin tehtäviin. Eli he tekevät tuottoa firmalle. Mahdollisesti vähän heikommalla katteella kuin omat työntekijät, mutta tuottoa kuitenkin. Joustavuuden nimissä tämä sallittakoon. Omiin työntekijöihiin kuitenkin kuuluu myös sellaiset työntekijät, joiden panoksesta ei suoraan voi laskuttaa asiakasta. Eli varmaankin monenlaiset hallinnolliset hommat. Voitaneen siis tehdä johtopäätös, että jos alihankkijoiden määrä vähenee, vähenee myös laskutettavien tuntien suhde maksettaviin tunteihin. Tämän luulisi syövän katetta.

Tästä ajatuksesta innostuneena päätin vilkaista Goforen sijoittajille hyvin avuliaasti jakamaa kuukausidataa sekä luonnollisesti yhtiön raportteja. Laskeskelin kuukausittaisten keskiarvojen mukaan alihankinnan suhteen kokonaiskapasiteettiin ja vertasin sitä käyttökatemarginaaliin (EBITDA%). Tältä se sitten näyttää keräilemäni datan pohjalta.

Itse ainakin olen sieltä jonkinlaista korrelaatiota löytävinäni, joten olen valmis tekemään johtopäätöksen: Alihankinta suojelee marginaaleja, muttei täysimääräisesti. Olenkohan oikeassa?

Pääasiakasryhmien päivitys

Tämä on myös ollut yksi tärkeimmistä pointeista omassa sijoitusteesissäni. Yhtiön esitysten pohjalta vaikuttaa siltä, että he pyrkivät löytämään toimialan arvoketjusta ne parhaiten kasvavimmat ja tuottavimmat kohdat. Tällä hetkellä ne ovat Digital Society ja Intelligent Industry.

Vuosi sitten sijoittajamessuilla asia esitettiin näin.

Mieleen kuitenkin herää kysymys, että kuinkahan nopeasti tällainen strategia on päivitettävissä, jos suhdanteet toimialalla muuttuvat? Tägätään tähän rohkeasti @Timur_Karki ja @Emmi_Berlin1

Yhtiön digitiaalinen alusta

Digitaalisten alusta tuoma hyöty avoimuudessa näyttelee myös suurta roolia siinä, miksi Gofore on päätynyt salkkuuni ja muut eivät huolimatta leppoisasti jutustelevista toimareista sekä hulvattoman hauskoista osarivideoista. Kun ostan osakkeita, etsin dataa. Kun kaipaan viihdettä, teen jotain muuta. Eipä siinä, virkistäviä juttuja, muttei välttämättä tae laadusta.

Onkohan muilla IT-firmoilla vastaavia alustoja käytössä? Kokeillaan uudestaan, josko analyytikot ehtisivät kommentoida tuloskausikiireiltään, joten tägätään @Frans-Mikael_Rostedt ja @Joni_Gronqvist

Toki muutkin saa vastata ja kommentoida. Se olisi jopa toivottavaa.

Ajatuksena ihan kaunis, mutta käytännössä ei ole mahdollista vaihtaa asiakkaan projektissa olevaa alihankkijan henkilöä omaan henkilöön. Osaamisen siirto ei tapahdu hetkessä eikä henkilöiden vaihto toimittajan puolelta ole varsinaisesti asiakkaan kokemusta parantavaa.

Myös jos alihankkijan ihmisiä korvattaisiin omilla, voisi käydä niin, että alihankkijoiden halukkuus tarjota ihmisiään Goforen lippis päähän laitettuna olisi nopeasti aika vähäinen.

Kiinteitä kuluja saa omien henkilöiden osalta tehokkaammin pois lomautusmenettelyn avulla. Toki työntekijä voi siinä tilanteessa vaihtaa firmaa helposti, mutta tällä hetkellä kun vähän joka puolella on it-kehittämisessä suvantovaihe, niin kynnys uusien ihmisten palkkaamiseen ilman kiinnitystä projektiin on aika korkealla muissakin firmoissa. Sen huomaa myös siitä, että kun itse laitoin it-kehittämisen saralle kolme paikkaa auki jokunen aika sitten, hakemuksia tuli selvästi normaalia enemmän ja palkkatoiveissa on tultu alaspäin ja olipa siellä useampikin jotka olivat ns. vapailla markkinoilla, ja hakemassa selvästi alemman tason tehtäviä missä olivat aiemmin olleet.

Hyvää pohdintaa resurssoinnista ja oman/ulkoisen työvoiman merkityksestä kustannusjoustoihin eri suhdanteissa

Mikäli siis tarkoitat tällä Digitaalisella alustalla projektien ja asiantuntijoiden yhdistämiseen rakennettua softaa (alustaa), josta löytyvät asiantuntijoiden kokemus/osaaminen ja avointen projektien kuvaukset + muut omistajayhtiön liiketoimintaa tukevat tarpeelliset ominaisuudet, niin ihmettelen kyllä kovasti jossei jokaiselta IT-palveluyhtiöltä vuonna 2023 vastaavaa löydy.

@Emmi_Berlin1 Onko tuoreet Yel-muutokset näkyneet teillä asiantuntijoiden ajatuksissa toimia yrittäjän/työntekijän roolissa?

Tulkitsen kommenttisi niin, että tätä ei suorilta voi Goforen osalta laskea yhdeksi uimahousuja pidätteleväksi soljeksi vaan se vaatii enemmän näyttöjä. Tämä läpinäväkyvä kommunikointi voisi olla sellainen. Joka tapauksessa, ulkopuolisen on vaikea arvoida näitä asioita.

Tutustuin pintapuoleisesti tähän yhtiöön lukemalla Inderesin laatimaa yhtiöraporttia. Sieltä pisti silmään se toteamus, että konsulttityöhön perustuvassa liiketoimintamallissa ei ole skaalautuvuutta. Itsellä ei kokemuksia IT-alan käsien heiluttelijoista, mutta erään toisen alan konsulttiyhtiössä työskentelevänä suurin ongelma tuntuu olevan se, että miten voi jakaa työtehtäviä muille, jos ainoat tietyn asian osaavat henkilöt ovat jo täystyöllistettyjä.

Kiitos @_TeemuHinkula hyvistä pohdinnoista alihankinnan suhteen.

Alihankinnan käyttö Goforessa on tosiaan strategista ja alihankinnan kautta pystymme tarjoamaan asiakkaillemme aina parasta mahdollista saatavilla olevaa osaamista. Meidän kaltaisessamme liiketoiminnassa jatkuva arvon tuottaminen kaikille sidosryhmille on erittäin tärkeää. Yksi tärkeä sidosryhmä tosiaankin on alihankintaverkostomme, joka pitää sisällään hyvin monimuotoisesti erilaisia tahoja. Siellä on yksittäisiä freelancereitä ja monenlaisia pienempiä yrityksiä, mutta myös vähän isompia yhtiöitä, joiden kanssa teemme läheistä yhteistyötä yhteisiä tarjouksia tuottaen. Alihankinta ja siihen liittyvät liikesuhteet ovat todella arvokkaita, enkä oikein osaa suhtautua siihen monessa keskustelussa viitatun varaventtiilin tavoin. Lähtökohtaisesti henkilöitä ei siis vaihdella asiakasprojekteista ilman perusteltua syytä.

Mutta kyllä alihankinnan käyttö loiventaa toki ongelmia tuollaisissa muutostilanteissa. Jos jokin projekti yllättäen päättyy, päättyy myös alihankintasuhde, joten kustannukset leikkaantuvat samassa tahdissa tuottojen kanssa. Tämä ei kuitenkaan ole tärkein peruste alihankinnan käytölle, vaan se, että alihankintaverkostosta löytyy usein sellaista huippuosaamista, jota omasta henkilökunnasta ei juuri sillä hetkellä ole saatavilla. Asiakkaan suuntaan pyrimme aina toimimaan niin, ettei heidän tarvitse murehtia että millainen jokin yksittäisen henkilön sopimussuhde on meidän suuntaan.

Kääntöpuolena taas on se, että alihankinnan käyttö tyypillisesti on jonkun verran kalliimpaa kuin oman henkilökunnan käyttö, eli teoreettinen kannattavuusmaksimi kokonaisuuden osalta heikkenee alihankinnan kasvun suhteessa. Tuon arvioiminen ja erityisesti tarkempi laskenta tosin on melko mutkikasta ja tapauskohtaistakin – uskon kyllä että joissain tilanteissa alihankinnan käyttäminen saattaa olla kannattavampaakin kuin oman henkilökunnan käyttäminen. Goforessa tyypillisesti näin ei kuitenkaan ole asian laita.

Tätä yhtälöä mutkistaa viime vuosien aikana yleistyneet yhtiöt, jotka maksavat palkkaa voimakkaasti henkilön omaan laskutukseen perustuen. Tyypillisesti nämä yhtiöt maksavat jonkinlaista takuupalkkaa, mutta huippupalkoille päästään kovan asiakaslaskutuksen kautta. Tällaista palkkamallia noudattavia pienempiä itsenäisiä softaosaamiseen keskittyviä yhtiöitä on lukuisia ja tyypillisesti ne toimivat hyvin kevyellä hallinnollisella kuormalla osana alihankintaketjua. Goforella on osana konsernia yrittäjävetoisesti toteutettuna Rebase ja Sleek -yhtiöt, jotka myyvät palveluitaan koko markkinaan, mutta jotka toki ovat oleellinen osa myös Goforen omaa ja omaksi henkilökunnaksi laskettavaa kyvykkyyttä. Siilillä on oma vastaava yhtiö Siili One, joka taitaa kanavoida myös alihankinnan käytön. Wittedillä on Mavericks jne.

Alihankinnan käyttö nykyisessä monimuotoisessa työelämässä on siis aivan ehdoton edellytys parasta mahdollista työntekijä- ja asiakasarvoa tavoitellessa. Se on myös tärkeä elementti kannattavuutta johdettaessa, mutta nopeasyklisessä kannattavuuden optimoinnissa alihankinnalla ei ole ihan niin paljoa roolia, kuin mihin monissa keskusteluissa viitataan.

Lähtökohtaisesti aina ensin katsotaan oma väki.

Jaa-a, riippuu varsin paljon palvelusta mitä olemme tarjoamassa. Lähtökohtaisesti pyrimme siihen, että asiakkuudet ovat pitkäkestoisia/pysyviä. Labkotec-asiakkuus saatiin myytyä alkuvuodesta 2005…

Kyllä varmasti on. Tosin Goforessa ei ole lomautuksiin jouduttu turvautumaan 20 vuoteen, joten eipä ole tuota tullut juuri mietittyä.

Digitaalisesta alustasta kyselit myös. Kyllä vaan, Goforessa on panostettu erittäin paljon “Digitaalinen Gofore” -alustaan vuosien varrella. Varmasti muilla yhtiöillä on vastaavia, tai sitten tukeutuvat valmissovelluksiin. Oman käsitykseni mukaan meidän kokonaisuutemme on tällä hetkellä osaamisen hallinnan ja resursoinnin kannalta toimialan paras. Uskon sen tuovan meille kilpailuetua, mutta tältä osin kyse on tosiaan vain minun uskostani, ei niinkään todennettavissa olevasta faktasta.

Hankintaohjelman tarkoituksena on hankkia omia osakkeita käytettäväksi sellaisten velvoitteiden täyttämiseksi, jotka johtuvat nykyisten ja mahdollisten tulevien kannustinjärjestelyjen mukaisesti Gofore-konsernin henkilöstölle ja avainhenkilöille maksettavista osakepohjaisista palkkioista.

Kyllähän se raportoinnin nopeus/tiheys ja avoimuus on aivan eri luokkaa useimpiin muihin pörssiyhtiöihin nähden. Yksi keskeinen syy, miksi itsekin tätä tykkään omistaa. Olette kyllä hyvänä esimerkkinä muille. Myös yhtiön johdon kerrontatapa haastatteluissa vaikuttaa poikkeuksellisen luotettavalta (rehellisyys ja avoimuus).