The Company had five customers that each accounted for 10% or more of total revenue during the period ended

September 30, 2020. These customers accounted for 11%, 11%, 12%, 19% and 22% of total revenue.

Aika keskitetty asiakaskunta, tiedättekö ketä nämä asiakkaat ovat ja mitenkän paljon heiltä riittää jatkossa kauppaa? 11+11+12+19+22 = 75% viideltä asiakkaalta!

Lyhyen aikavälin heilunta ei itselle merkkaa mitään koska potentiaali on jossain ihan muualla kuin näissä ykkösdollarien kursseissa. Tankkauspaikat vaan alkaa mennä kokoajan hankalammaksi kun ei malta millään nousevaan trendiin ostaa Ongelma se on sekin mutta enempi positiivinen.

Jep ei mitään hätää, ainahan se kutkuttaa kun rivillä +150% mutta tässä on vielä vaikka kuinka paljon kasvuvaraa. Oma positio on täysi ja nyt vaan kädet ylös ja istutaan mukana, stoplossi 1.5CAD ja en myy ennen 5CAD tasoa.

Silloin kun Greenlane nousi foorumille oli se aliarvostettu n. 0,70Cad, onhan tämä nousu ollut odottamattoman nopeeta ja +2Cad arvostusta odoteltiin vasta alkuvuodelle. Kuitenkin tässä haisee että joku tietää jotain mitä muut ei vielä, eli Toronto päälistaus tai jokin iso kaupallinen tiedote, vaihtokin ollut aika isoa viimeviikot (2-3milj) joka johtuu myös tuosta näkyvyydestä jota Greenlane saanut Somessa/Mediassa ja tämä on erittäin hyvä merkki.

Kyseessä ei ole mikään konseptibisnes vaan vakaa liiketoiminta jossa todella kovat kasvumahdollisuudet kun Biokaasu on kovassa huudossa ja jenkeissäkin on Biogas hype/investoinnit vasta alkamassa eli hyvin mielin voi holdata.

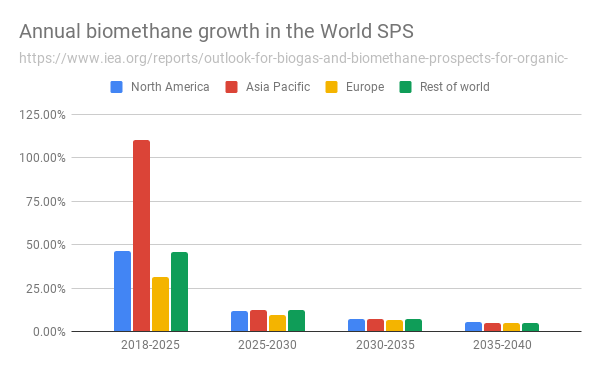

Edit: yo otsikossa tulisi olla SDS eli Sustainable Development Scenario. Ei SPS

Tarkemmin NA:

30% varmaan ihan hyvä työluku siis markkinan kasvulle seuraavina vuosina kun kasvu voi varmaan vielä vahvistuakin tuosta 25% ennusteesta uudes US pressan myötä. Mietin tätä kuitenkin myös arvostuksen kannalta eli jos 2025- kasvu jää maltillisemmaksi niin paljonko firmaan jää sitten lopulta terminaalivaiheen arvoa kun pääosa liikevaihdosta tulee kuitenkin nimenomaan järjestelmien toimituksesta eli firma voi hyvin ainoastaan silloin kun markkina kasvaa ja uusia tuotantolaitoksia avataan. Voihan tässä toisaalta käydä niinkin että 2025 mennessä on kasvua tukeva regulaatio myös 2025-2030 välille.

Haywood lähtenyt tangentille ennusteiden kanssa. Uusimmassa rapsassa (24.12.) TP on jo $3. Tutkiskelin vähän mikä tuolla on muuttunut ja korkeampaa arvostustasoa perustellaan nyt mm. uudella verrokkiryhmällä.

Aiemmin verrokkiryhmä on ollut esim heinäkuun 8. päivän rapsassa:

Nyt viimeisimmässä joulukuuun 24. Rapsassa verrokkiryhmää on trimmattu uuteen kuosiin:

Pikaisesti katsottuna matalan EV/S bisneksiä otettu pois. (Sunopta, Westport fuel systems, Questor Tech) ja samalla verrokeiksi kelpuutettu nyt myös isot firmat. Ottamatta nyt sen enempää kantaa siihen mikä on oikea verrokkiryhmä niin tämä haiskahtaa aavistuksen kikkailulta. Huomionarvoista kyllä myös miten todella monella firmalla tässä ajassa arvostuskertoimet paisuneet ja ehkä sitä kautta tuohon small-cap verrokkeihin ei ole edes välttämättä kunnolla jäänyt sopivia verrokkeja. Pitää myös muistaa että Haywoodilla on sisäinen intressiristiriita olla samaan aikaan long osakkeessa ja bear analyysissa.

Sinänsä myös analyytikolla saattaa myös olla se haaste, että jos upsidea on ihan käsittämättömän paljon menee legitimiteetti myös siinä. Eli saatetaan joutua keksimään joku peruste millä omaa bull-näkökulmaa saadaan rationaalisesti esitettyä vähän maltillisempana. Ehkä tämä uusi verrokkiryhmä nyt on se “parempi” ja analyytikon todellista kantaa oikeasti edustava. Ja onhan tuossa firmassa muutakin positiivista katalyyttiä vielä jäljellä. Haywoodin revenue ennuste myös ensi vuodelle on aavistuksen konservatiivinen ja päälistalle siirtyminen tai ison uuden kumppanin nimen julkistus ovat molemmat auki.

Kaikesta huolimatta omalla kohdalla viimeistään $3 hinnat rupeaa keikkumaan näillä näkymillä kipurajoilla koska merkittävää aliarvostusta suhteessa verrokkeihin ei enää silloin ole. Lisäksi koko sektorin arvostus vaikuttaa muutenkin jo nyt aavistuksen kireältä, koska tässä ei nyt ole tosiaan mistään super skaalautuvasta saas-bisneksestä kyse. Kolmen dollarin hinnoilla näen myös, että yrityksellä rupeaa olemaan aika merkittävää painetta lunastaa odotuksia jo lyhyellä aikavälillä että hinta pysyy perusteltuna. Ehkä jos Greenlanelle pystytään osoittamaan selkeitä laadullisia tai kilpailullisia etuja verrokkeihin nähden millä voitaisiin vaikkapa osoittaa että firma voi kasvaa selkeästi markkinaa nopeammin/kannattavammin voisin keikkua vielä tuonkin jälkeen mukana.

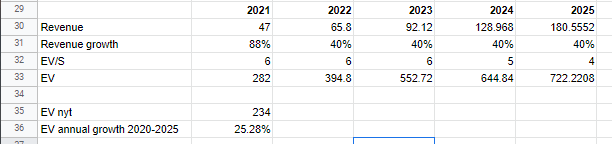

Mulla on oma sheetti missä olen vähän hahmotellut potentiaalia osakkeessa tuleville vuosille. 2021 sales estimate on Haywoodilta ja on nähdäkseni ihan hyvä ennuste nykyisen backlogin perusteella. Tuosta eteenpäin 40% per vuosi eli melko paljon reilummin kuin markkina, mutta uskotaan tässä nyt Greenlanen kilpailukykyyn. EV/S kertoimen lasku lopussa kuvastaa markkinan uskoa heikompaan kasvuun 2025 jälkeen jonka vuoksi korkea arvostustaso ei ole enää perusteltu.

Näillä oletuksilla saataisiin 2020 - 2025 kasvuksi tuo 25% per annum nykykurssista. Tässä kuitenkin on se oletus että greenlane kykenee tosiaan kasvamaan tuota 40% vuositahtia ja EV/S 6 on myös arvosijoittajalle (minulle) aika hapokasta. Jollekin muulle voi olla houkutteleva sijoitus vielä näillä hinnoilla, mutta minulle liian vähän turvamarginaalia ottaen huomioon kaikki riskit.