Nyt on syytä perustaa ketju H&M:lle, koska nyt olisi tarjolla tuhtia raporttia @Rauli_Juva:lta.

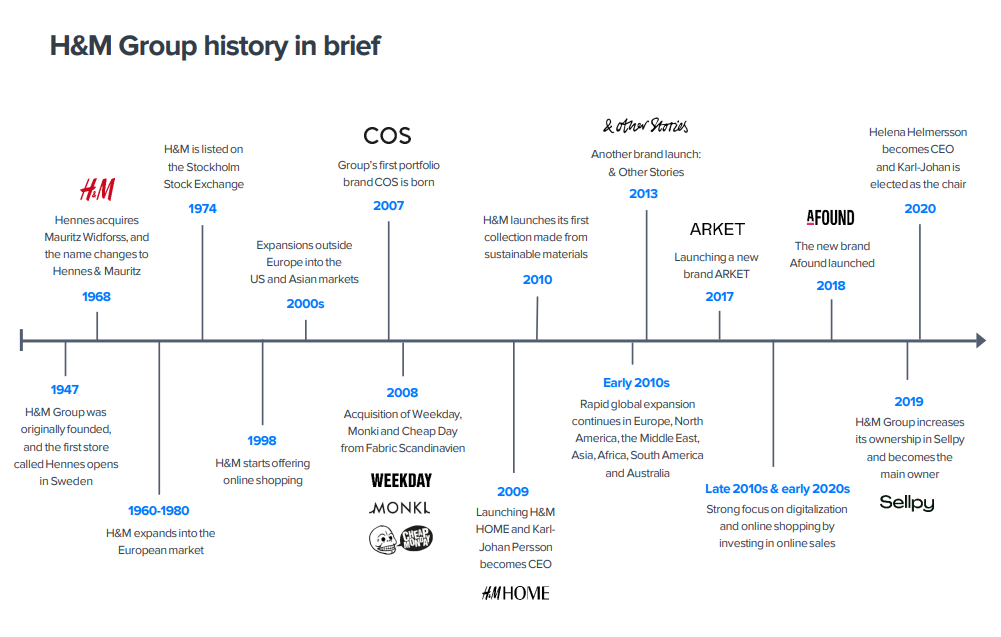

H&M eli Hennes & Mauritz on ruotsalainen kansainvälisesti vähittäiskaupan konserni, joka on tullut tutuksi vaatekaupoistaan, jonka valikoimissa on naisten, miesten ja lasten vaatteita sekä kosmetiikkaa sekä vuodesta 2009 alkaen kodintuotteita.

Tämä rapsahan on sitten ihan kaikkien luettavissa.

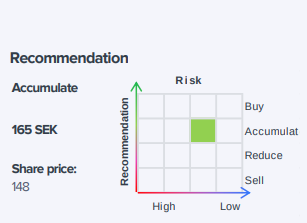

We believe H&M is on an improving margin trend and will get close to its 10% margin target in 2024, driving a substantial earnings growth y/y during 2023-24. We see solid growth potential for this globally strong fashion brand.

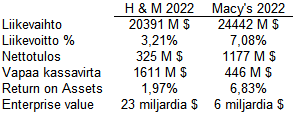

En malttanut olla tekemättä vertailua H&M:n ja Macy’sin kesken, kun molemmat ovat samassa liikevaihtoluokassa ja tuotevalikoimaltaan (muotivaatteet, kosmetiikka) hyviä vertailukohteita. Käytetty vaihtokurssi oli 0,091214 SEK/USD. Luvut otettu yhtiöiden vuoden 2022 vuosikertomuksista.

H&M:llä on paremmat kassavirrat myös kun katsotaan historiavertailua pidemmälle, mutta hintalappu on osakkeella kova. Nähdäkseni kumpaankin yhtiöön vaikuttavat samankaltaiset sekulaarit trendit vaatemyynnin haasteiden, yleisen kivijalkaliikkeiden retail-anemian ja kovan kilpailun muodossa. Olin siksi yllättynyt @Rauli_Juva :n vahvasta optimismista H&M:n lähitulevaisuuden näkymien suhteen. Koskeeko tämä optimismi yleisesti vaatemarkkinaa vai näetkö että H&M valtaisi markkinoita muilta toimijoilta 5 % liikevaihdon kasvun muodossa? H&M:n liiketoiminnassa on haettu liikevaihdon kasvua marginaalien kustannuksella jo pitkään.

Olen vähän erimieltä hyvästä vertailukohdasta. Macy’s on USA-vetoinen tavarataloyhtiö, H&M globaali halpamuotiyhtiö. Samaakin on, mutta ei mun mielestä hyvä verrokki, eikä meidän verrokki/kilpailijalistoilta löydykään.

Ei vaatemarkkinat toki etenkään kehittyneillä markkinoilla 5 % kasva eli tuo vaatii/olettaa markkinaosuuksien kasvua ja toisaalta läsnäoloa/kasvua nopeammin kasvavilla markkinoilla. 5% kasvu meilläkin on vasta 2025 eteenpäin, jolloin nykyinen syklinen heikkous on takanapäin.

“…mentions on several major brands, including H&M…”

Yleisesti pikamuoti in a nutshell: halpatyö, huonot työolot (vaaralliset työolot, väkivalta, raiskaukset tehtaalla, olematon palkka…) ja H&M on ollut näistä ongelmista tietoinen ja katsonut läpi sormien pitkän aikaa, vesistöjen pilaantuminen, ympäristön pilaantuminen “kierrätetyistä” vaatteista…

About samat asiat löytyvät tuosta Raulin tekemästä ilmaisesta kattavasta raportista kuin tästä tviittiketjusta, mutta jos joku ei jaksa lukea rapsaa, niin laiskemmlle olisi tarjolla tviittiketju.

Koko H&M:n historia on hieman täynnä kriiseilyä. Vuosituhannen vaiheessa kriiseiltiin lapsityövoimasta, Persson sanoi, että se kiellettäisiin. Lopulta totesi, että on hankala vahtia alihankkijoita.

Sitten kriiseiltiin elämiseen riittävästä palkasta. Taas Persson lupasi, että otetaan tavoitteeksi maksaa kaikille elämiseen riittävää palkkaa. Sitten totesivat, että vaikuttaisi siltä, ettei tästä haluta maksaa. Tavotteista luovuttiin vähin äänin.

Nyt ollaan kriiseilty materiaalivalinnoista ja kierrättämisestä. Näihin varmaan laitetaan sen verran peliin, mitä laki sanoo.

Ylipäänsä H&Mn ansaintlogiikka pikamuotina sopii todella huonosti nykyisiin EU-tavotteisiin. Koko bisnesidea perustuu siihen, että pystytään tekemään massivisia hankintoja ja myydään suurella volyymilla, muita edullisemmin ja juuri sen hetken muotivaatteita, jotka vanhenevat nopeasti.

EU pyrkii velvottamaan yritykset myymään kestäviä vaatteita, jotka on korjattavissa. Tämänkaltainen ajattelu ei kasvata volyymeeja.

Tämä vaatii aika merkittävää brändiuudistusta, joka tulikin esille rapsassa.

Nämä ulkomaalaiset seurannat ovat itselle todella hyödyllisiä, koska koen, että suomalaisia on kohtuullisen helpohko seurata ja jenkkiosakkeita tuputetaan kaikkialta turhan paljon. Saisi olla jopa enemmän analyyseja isoista eurooppalaisista yrityksistä, kun niistä urkkiminen on työläämpää.

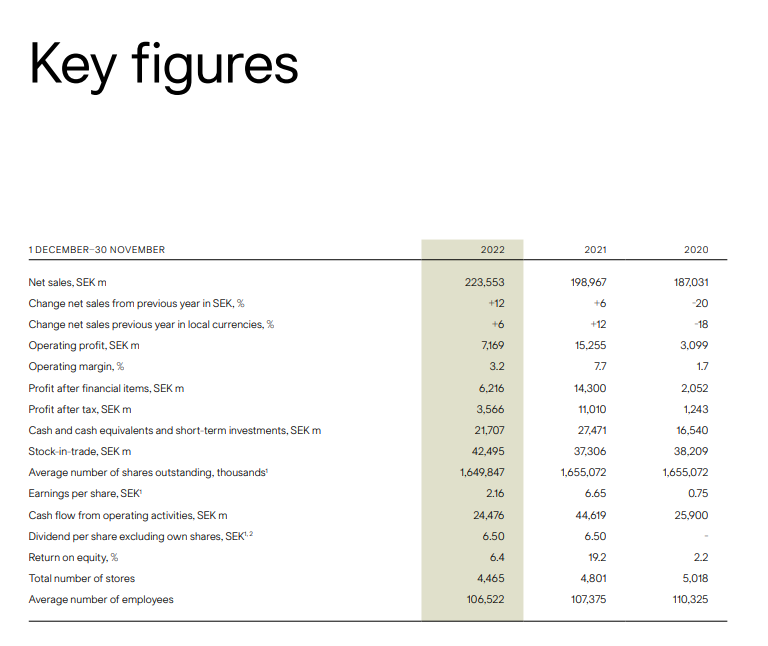

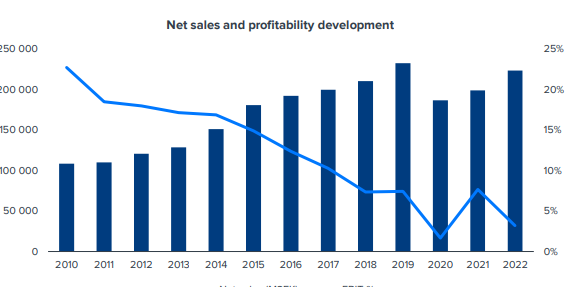

Onko kyllä hurjan matala tuo 5% kate esimerkiksi Lindexin lukuihin verrattanu. Lindexin vaatteet ei kokonaisuutena kuitenkaan juuri enempää maksa.

Miten näissä raporteissa tarkastellaan ja tehdään johtopäätöksiä potrntiaalisista kilpailijoidta, kun vientiyrityksen kilpailukenttää saattaa olla haastava tarkastella näin koto-Suomesta käsin. Tuleeko arvio yritykseltä vai muista lähteistä? Tarkastellaanko liikevaihtoa eri markkina-alueilla tai tuotevalikoiman samankaltaisuutta? Yhtäläisen tarpeen tyydyttämistä?

Olen näin Suomi-mutulla Zarasta samaa mieltä

Miten itse näet (et tietenkään voi tietää, vain arvata), onnistuuko H&M kääntämään volyymikaupankäyntiin perustuvan brändin suunnan tarpeeksi nopeasti maailman muuttuessa?

Onko H&M Inderesille maksava asiakas vai aloitettiinko seuranta tukemaan Stockmannin analysointia ja/tai Inderesin kasvua Ruotsissa?

Samalla tavalla näitä katsotaan kun muissakin firmoissa, tietysti jos on Suomi-vetoinen firma niin tilanne on helpompi hahmottaa. Tässä tapauksessa katsottiin alan isompia toimijoita, johon H&M kuuluu, ja pyrittiin sieltä valitsemaan jollain lailla relevantit H&M:n suhteen eli hintatasoltaan/valikoimaltaan samantyyppisiä ettei esim. verrata H&M:ää luksus- tai urheilumerkkeihin. Koska H&M on globaali niin tässä tapauksessa ei valittu tai rajattu pois markkina-alueen perusteella ketään, vaan pyrittiin valitsemaan verrokkeja kilpailjoita joiden painopisteet on vähän eri alueilla (Zara on globaali, Uniqlo Aasia, Old Navy P-Amerikka ja Berhska, Next ja Primark Eurooppaa). Toki myös firmalta aina kysytään ketkä he näkevät kilpailijoina/benchmarkkeina, mutta harvoinpa sieltä mitään valmista listaa saa.

Niinpä, nähtäväksi tosiaan jää, mutta kyllä mä uskon että jos koko ala muuttuu/joutuu muuttumaan niin yksi vahvimmista globaaleista brändeistä on edelleen ihan vahvoilla kilpailutilanteessa. Toki jos vaatekaupan volyymi lähtisi selvään laskutrendiin niin tuskinpa se olisi kellekään alan toimijoista kovin hyvä tilanne.

Ei ole maksava asiakas, tämän näkee raportin etusivulta, joissa maksavilla asiakkailla on ao. teksti. Eli tämä liittyy Ruotsin kasvun tukemiseen, josta ollaan muistaakseni julkisestikin mainittu että muutama (tjsp, en muista sanamuotoa) isompi firma on tulossa seurantaan pro bono. Nibe ja Nordeahan on H&M:n ohella niitä jotka on nyt julkaistu.

Jos edes hiukan kiinnostaa H&M sijoituskohteena, mutta et vielä jaksa lukea erinomaista rapsaa yhtiöstä, joka löytyy mm. aloitusviestistä, niin tsekkaa alkuun tämä @Kaisa_Vanha-Perttula:n erinomainen tviittiketju yhtiöstä.

Nämä ovat huomionarvoisia asioita, joita itsekin mietin. H&M ollut osana omaa salkkuani noin vuoden. Hajautuksen takia, Tukholman pörssissä on monipuolisesti eri alojen firmoja ja verosopimus toimii osingoissa.

Toisaalta suurten vakiintuneiden toimijoiden voi olla helpompi sopeutua muutoksen. Jonkinlainen muutos tulee, sen huomaan jo lapsestanikin, joka mieluummin hankkii käytettyjä vaatteita kuin uusia. Itse ostin hänellä ennen kaiken H&M:n hyvästä verkkokaupasta

Oliko @Kaisa_Vanha-Perttula tälläkin kertaa mukana tekemässä rapsaa? (tai niin, että Kaisa teki ja rapsaan tuli vaan sun naama? )

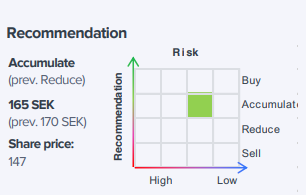

H&M’s Q4 sales development was slightly behind our forecast, leading to minor estimate cuts. The share has performed well since our initiation and the multiples have corrected to quite fair levels in our view (P/E 19x for 2024).

Toimitusjohtaja Helmersson jättää yhtiön. Ei muuria.

RUOTSALAISEN vaatejätti H&M:n toimitusjohtaja Helena Helmersson eroaa tehtävästään. Hänen tilalleen uudeksi toimitusjohtajaksi on nimetty Daniel Ervér, yhtiö kertoo tiedotteessaan.

Helmersson työskenteli H&M:ssä 26 vuotta, joista viimeiset neljä vuotta toimitusjohtajana. Yhtiö ei kerro tiedotteessaan syytä Helmerssonin erolle.

H&M’s Q4 earnings fell short of expectations and also fiscal 2024 seems to be off to a soft start. This pushed our EBIT estimates down 8% and 1% for 2024-25 respectively.

Kirjoitin Ruotsi-foorumin puolelle muutaman sanan Inditexin tän päivän tuloksesta. Hehän on suoriutunut viime vuosina selvästi H&M:ää paremmin joten ihan suoraa linkkiä siitä ei H&M:ään saa, mutta hyvä meno Inditexillä näyttää jatkuvan.