Tätähän odoteltiin Q3´21e? ![]()

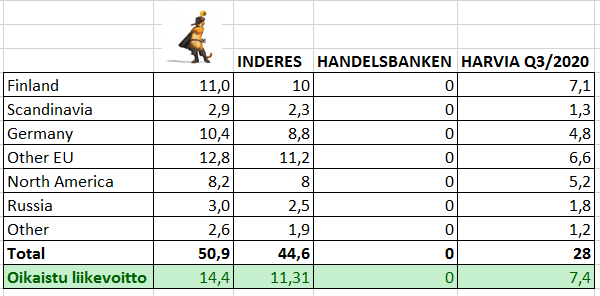

Handelsbankenin ennustetta ei ole käytössä, jos joku sen löytää, niin lisäillään tuohon.

Omaan silmään markkina ei näytä hidastumisen merkkejä ja ennuste perustuu samaan kuin ennenkin. Tiukkaan seurantaan kauppojen varastosaldoista ja tuotteiden hinnoista. Kuten aiemmin on tullut esille, tällä kertaa hintoihin on ajettu myös korotuksia, niitä ei aiemmin ole näin laajassa mittakaavassa näkynyt. Niistä saadaan jo jonkinverran ennustehyvää. Tottakai epäorgaanisesti lukuja nostaa Kirami koko 3kk:n ajalta sekä Sauna-Eurox reilun kuukauden pätkältä.

Toisaalta AHS tehtaan siirto ja sen ylösajo on arvoitus. Miten tilauksia ollaan saatu toimitettua kovan kysynnän alla, kun samaan aikaan uusia tiloja ajetaan ylös. Kiramin osalta on nähtävissä se, että joko paljuja on mennyt uskomattomalla tahdilla tai siellä on jotain ongelmia tuotannon tai materiaalin saatavuuden kanssa. Kiramin tuotteissa seurantajaksolla oli todella pitkiä toimitusaikoja ja toisaalta yhtiö on vasta ostettu Harvian alle, eli materiaalien saatavuus voi olla pullonkaula, kuten monilla pienemmillä toimijoilla on vastaavalla seurantajaksolla ollut. Harvia ei todennäköisesti ole voinut vielä vaikuttaa omilla toimillaan materiaalien saatavuuteen. Harvian omien tuotteiden kohdalla 3vko toimitusaika on pysynyt ennallaan kauppojen tilastojen mukaan.

Uskon, että suurin yllätys tulee taas akselilta Saksa / muu Keski-Eurooppa. Todennäköisesti USA kasvu on tuotannon muutoksesta johtuen hiukan yleisesti ennakoitua alempi, mutta Keski-Euroopan kasvu jatkaa isolla kulmakertoimella.

Oikaistun liikevoittoprosentin arvioin pysyvän samalla kohtuullisella tasolla kuin aiemmin, eli 28,2%

Huomioitavaa isossa kuvassa se, kuinka konsolidaatiojuna etenee, vaikka kassa paisuu. Toki orgaaninen kasvu on vahvaa, mutta näin on myös epäorgaaninen. Ensimmäistä kertaa Harvian historian aikana tehdään yli 50 Meur liikevaihtoa kvartterissa, kun sen liikevaihto listautumisluvuissa oli 60,1 Meur ja oikaistu liikevoitto 10,7 Meur per VUOSI.

Eli 3,5 vuotta myöhemmin tehdään kvartterissa reilusti enemmän EBITiä ja liikevaihdosta jäädään hiukan verrattuna koko vuoden vastaavaan 2017.

Summasummarum. Luvut lienevät komeita, mutta yhtiö selvästi uskoo myös tulevaan. Harvian konservatiivinen tapa kertoa luvuista, ohjeistaa ja ennakoida tulevaisuudesta luo vahvasti uskoa siihen, että erittäin isot investoinnit tuotannon kasvattamiseksi ovat se oikea signaali, mitä sijoittajien pitäisi seurata.

Inderesin ennusteilla 2022 p/e 20,5 ja 2023 p/e 18,5. En itse pidä lukuja maailman markkinajohtajalle omalla alallaan ja erittäin kovassa nosteessa olevalle sauna/terveys/hyvinvointibuumina kalliina. Tavoitehintaan muuten 36% - 42% nousuvara eilisen päätöskurssilla.

Allekirjoittaneen ennusteen on mainittu olevan aika bullish. Mainitaan nyt kuitenkin, että joka kerta tähän asti olen myös itse jäänyt ennusteilla Harvian luvuista. Eli luvut ovat olleet kovempia kuin ennusteeni. Toki aika lähelle ollaan myös jonkun kerran osuttu.

Kiitos, kun painat sydäntä. Se samalla kasvattaa ainutlaatuista Inderes - yhteisöä. ![]()