Tähänkin tuli vastaus webcastissa. Eli sanoivat, että ovat tuomassa EOS:n tuotteita myyntiin Suomeen ja muualle Skandinaviaan. Eli eipä nuo suomenkieliset ole vielä pitkään varmasti olleet ja myynti täällä vasta lähdössä käyntiin. Näissä tuotteissa varmaan kohteena kylpylät/Hotellien yhteissaunat/yms. muut julkiset saunat. Liikkeelle nähtävästi lähdetään hieman rajatummalla tarjonnalla, sillä kun tuotteita selaa suomenkieli valittuna, niin tarjonta suppeampi kuin saksankielellä valittuna: https://www.eos-sauna.com/fi/tuotteet/kiukaat

Muutama hajatelma päivän päätteeksi kuunneltuani webcastin uudelleen.

*kysyntä säilynyt hyvällä tasolla, mielestäni markkinareaktiosta päätellen nyt kuitenkin ajatellaan että kasvu pysähtyy kuin seinään

*Pajuharjun ulostulosta saa käsityksen, että USAn kasvun odotetaan kiihtyvän, nyt kun kapasiteettia on lisätty

*liikevaihdosta jäi osa piippuun tällä kvartaalilla ym. kapasiteettirajoitteiden takia. Valmissaunoille siintää vahva markkina ja erityisesti Kiramin Finnvision on saanut lentävän lähdön. Tuotteella hyvä ”mileage” jäljellä

*painottivat että ovat kasvaneet selvästi muuta markkinaa nopeammin. Tämä on tärkeä juttu. Suhteellinen vahvuus muihin nähden kasvaa entisestään. Tylohelo ei pysy perässä, kerta heidän kotimarkkinallakin (Ruotsi) viedään kakkua. Olisko konsortiolla määräävä markkina-asema jos Harvia olisi kiinnostunut integroimaan heikommin kannattavan firman itseensä? Pitäisikö ostaa Huum sen sijaan?

*Oura mainittu. Käytettäisiinkö sitä jatkossa mittalaitteena terveystutkimuksissa?

Bongaus jenkeistä spa & pool messuilta. Tanskalainen saha/puunjalostaja Thermory levittää lonkeroitaan jenkkeihin ja markkinoi omaa tynnyrisaunaansa. Kilpailu näiden osalta kiristyy jatkossa, sillä ovat suht simppeli tuote.

Osaako joku viisaampi kertoa Harvian eilisistä (10.2.) välittäjätilastoista?

tuuletus.net -sivustolta ei tietoa Rapalan tavoin saa. Harvia ilmeisesti päälistalla, jonka tilastot salattu.

Noiden molempien firmojen eilinen kurssikäyttäytyminen on mielenkiintoisella tavalla “sama”.

Avaukseen (Harvia) ja julkkariin (Rapala) karmea pyllymäki.

Harvialla yli 11x vaihto (994K) keskimääräiseen (87K) verrattuna, Rapalalla 20x.

Molemmat jäivät rapiat 16 pinnan monttuun.

Rapalan kohdalla myynneistä 65% (167.490 / 257.424) tehtiin Nordnetissä (ostoista 51,2%).

Muuten ainoa isompi välittäjä oli XTX Markets SAS, jonka toimintamalli taitaa olla volatiiteillä osakkeilla veivaaminen ilman suurempaa aikomusta omistaa edes yön yli.

Eli.

Onko kellään tietoa, tuntumaa tai kristallipallonäkymää, oliko eilinen oksennusreaktio myös Harvian kohdalla ainoastaan Nordnetin lökäpöksyjen hermoilua … vai oliko housuihinsa ruikkijoiden joukossa Harvian kohdalla sittenkin myös instikoita?

Disclaimer. Olen itsekin Nordnetin lökäpöksyjä. Kauhoin molempia (Harvian tuplasin) oksennuksia isolla napolla kyytiin. Allekirjoittaneella on erittäin huono historia ajoittamisen suhteen. En suosittele seuramaan ainakaan menneisyyden track-recordin perusteella. En kyllä muutenkaan=).

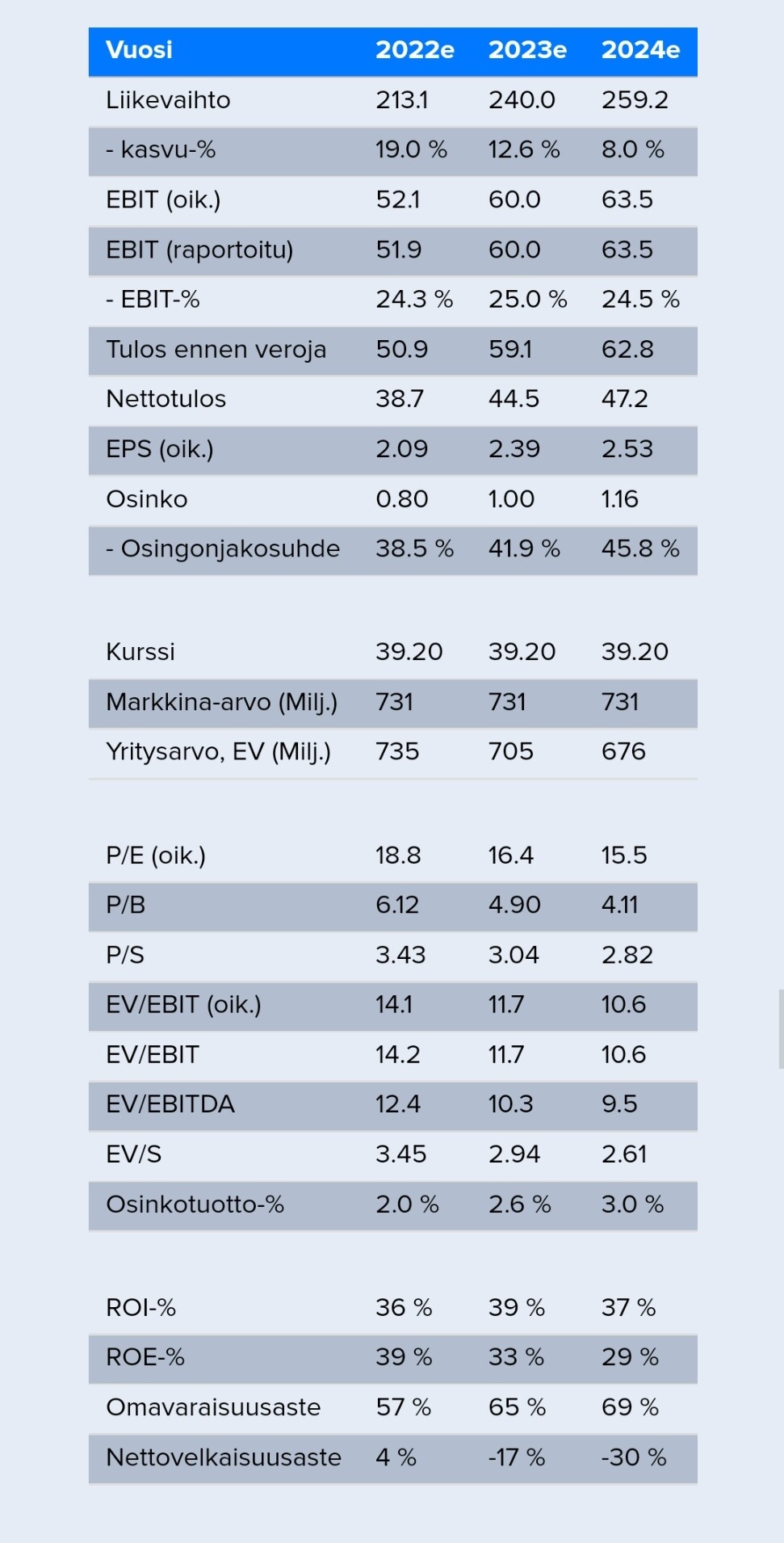

Ja perään päivitetyt ennusteet: aika isolla kädellä on viilattu tätä vuotta (esim. 22e kasvu +27% → +19%), mutta toisaalta tulevien vuosien ennusteita on hieman nostettu.

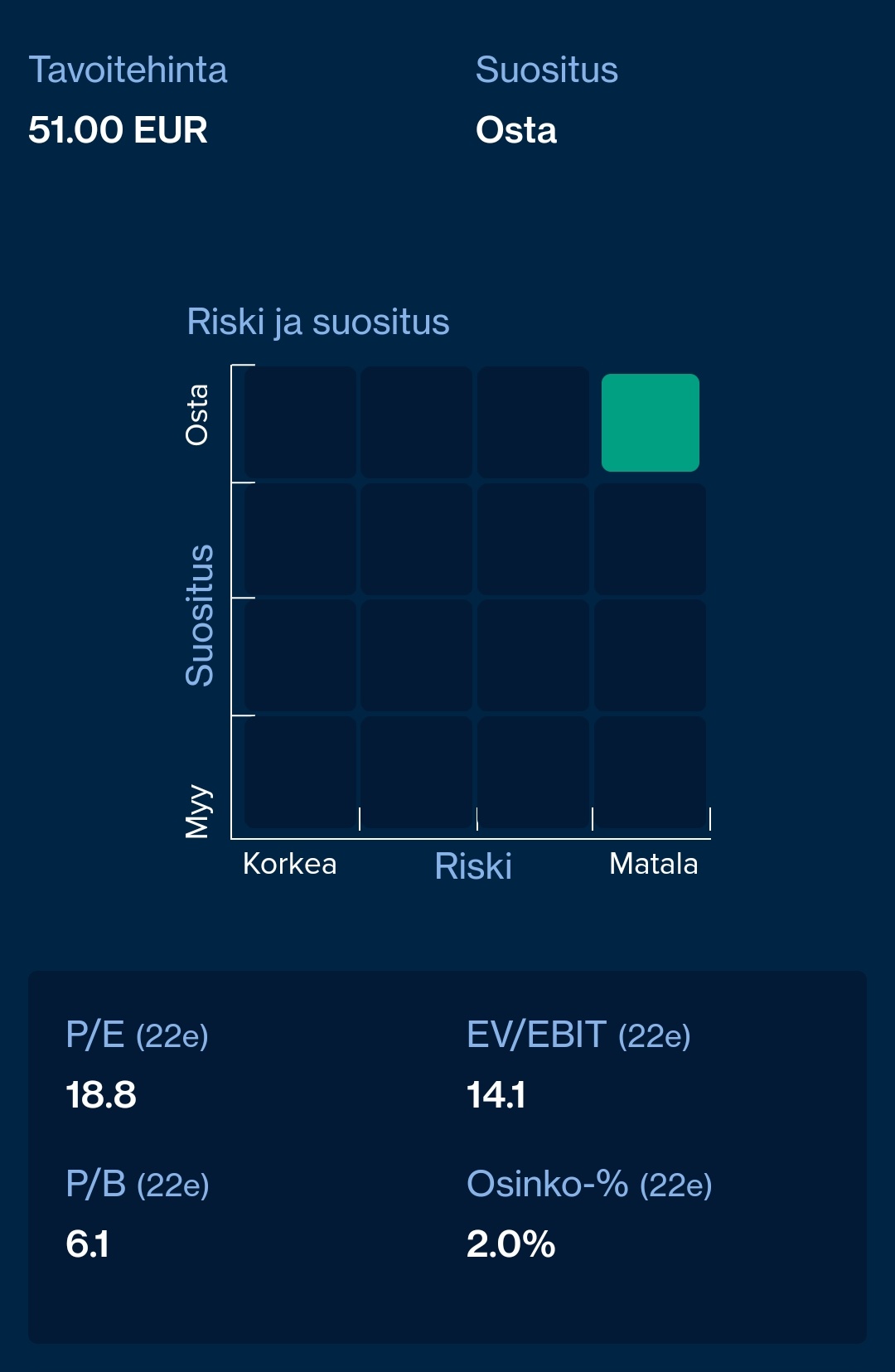

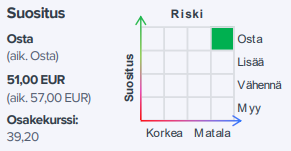

OP nostaa Harvian suosituksen tasolle OSTA (lisää), mutta laskee tavoitehinnan 50e (59e). Saatesanoin: iso kuva ennallaan - kurssireaktio ylimitoitettu

Laskimme ennusteistamme jääneiden lukujen ja joidenkin markkinoiden

lievästi hidastuvan kysyntänäkymän vuoksi ennusteitamme, minkä seurauksena tarkastamme tavoitehintamme 51,0 euroon (aik. 57,0 euroa).

Eilen kirjoitin lähelle samaa, että kurssireaktio tuntui rajusti ylimitoitetulta ja osaltaan myös odotukset on vähän kaikkialla, ei vain Harvialla, viritetty todella ylös. Ei oikein edes jäänyt tilaa muulle kuin “pettymykselle”. Tämä haluttiin laputtaa ulos kun oli “ohi aiheen”.

Kuitenkin jo tuo osinkopolitiikan muutos on niin selkeä vihje, että investointeja ja yritysjärjestelyitä on tulossa, meneillään jne. Ne monesti on pitkiä neuvotteluita, varsinkin jos se neuvottelu kohdistuu eniten järjestelyn kohteena olevan yrityksen hintaan. Ja vielä varsinkin jos ja Harvian kohdalla kun ostaja on erittäin hintatietoinen eikä meno ole sitä että “ostetaan kun on rahaa eikä muutakaan käyttöä sille”.

Itse lisäsin Harviaa eilen, vaikka se muutenki on ehkä vähän ylipainossa.

Ennusteet näyttävät realistisilta, mutta minusta niiden ja tavoitehinnan välillä on räikeä ristiriita. En ihan ymmärrä tällaisia arvostuskertoimia tässä markkinassa. Tässähän jo nykyisellä tavoitehinnalla P/E olisi vielä vuoden 2024 ennusteilla päälle 20, ja kyseessä on kuitenkin 12 kuukauden päähän katsova hinta. Miksi maksaa tällaisia kertoimia, jos kasvu hiipuu jo tuolloin 8 %:n tasolle? Itse asiassa nykyinen markkinahinta vaikuttaa ennusteisiin nähden melko mukiinmenevältä.

“Pidämme vahvaa yritysosto-osaamista ja jatkuvasti tarjolle tulevia yritysostomahdollisuuksia selvästi positiivisina asioina, joiden avulla voi luoda hyvin omistaja-arvoa. Tämä yritysostokortti on yksi tärkeä syy sille, miksi Harvian osake on mielestämme houkuttelevampi, kuin mitä tulospohjaiset arvostuskertoimet antavat yksinään ymmärtää.”

Kiuas asennettu. Oli muuten todella mukava kaveri. Suosittelen firmaa jos tulee kiuasasennustarpeita (enkä tuntenut firmaa entuudestaan enkä saa palkkiota suosittelusta )

Q&A

Q: Mites tämä saunamarkkina…oon kuullut juttuja että paljon saunoja ja kiukaita menee tällä hetkellä?

A: Joo, todella kuuma markkina. Asentelen saunoja koko ajan ja näitä on kiva asennella.

Q: Ootko yhtään nähnyt että saunamarkkina olisi viilentynyt viime aikoina?

A: Ei varmasti, näitä asennuksia riittää niin paljon kuin vain jaksaisi tehdä.

Q: Mitenköhän sitten kun korona helpottaa ja ihmiset lähtevät liikkeelle?

A: En osaa kyllä yhtään sanoa. Just nyt menee lujaa.

Q: Mites sitten nämä eri kiuasvalmistajat? On Harviaa, TylöHeloa, Narvia. Onko niissä oikeasti mitään eroja?

A: Ei oo. Peltiä tää vaan on. Samalla tavalla toimivat. Laitetaan vaan eri logo.

Q: No olisko mun pitänyt ostaa joku toinen kiuas?

A: Ei tää on kyllä tosi hyvä. Kuullut paljon hyviä juttuja. Kivat löylyt.

Täysin samaa mieltä. Osingon “puolittaminen” lisää todennäköisyyttä yritysostolle tai kasvuinvestoinnille. Kuten muut jo aiemmin maininneet tälle vuodelle iskeytyvät kasvupanostukset (Muurame ja AHS) lisännevät tuotantokapasiteettia 20-30% nettona. Tämän perusteella lasketaan ennusteita atm.

Tuotannossa on kuitenkin varmasti monia pisteitä, minne pystyy sijoittamaan pääomaa kannattavasti tähän päälle. Esim mainitut kasvuoptiot.

Toisaalta on huomioitava marginaalien laskun mahdollisuus. Toinen vaikea asia tälle vuodelle tulee olemaan 2021 alkuvuoden todella vahvojen tulosten voittaminen. Kireällä on…

Kireämpää on varmasti. Mutta toisaalta 2021 oli se tehdasinvestointien vuosi ja ne valmistui vasta vuoden loppupuolella ja ovat käsittääkseni melkolailla käytössä kaikki heti nyt Q1 että ainakin Q1 ja Q2 pitäisi ylittää helposti vuoden 2021 luvut.

Ja voisi olettaa ja odottaa että tässä Q1-Q2 haarukassa olisi julki yritysjärjestelyitä ja/tai uusia investointeja.

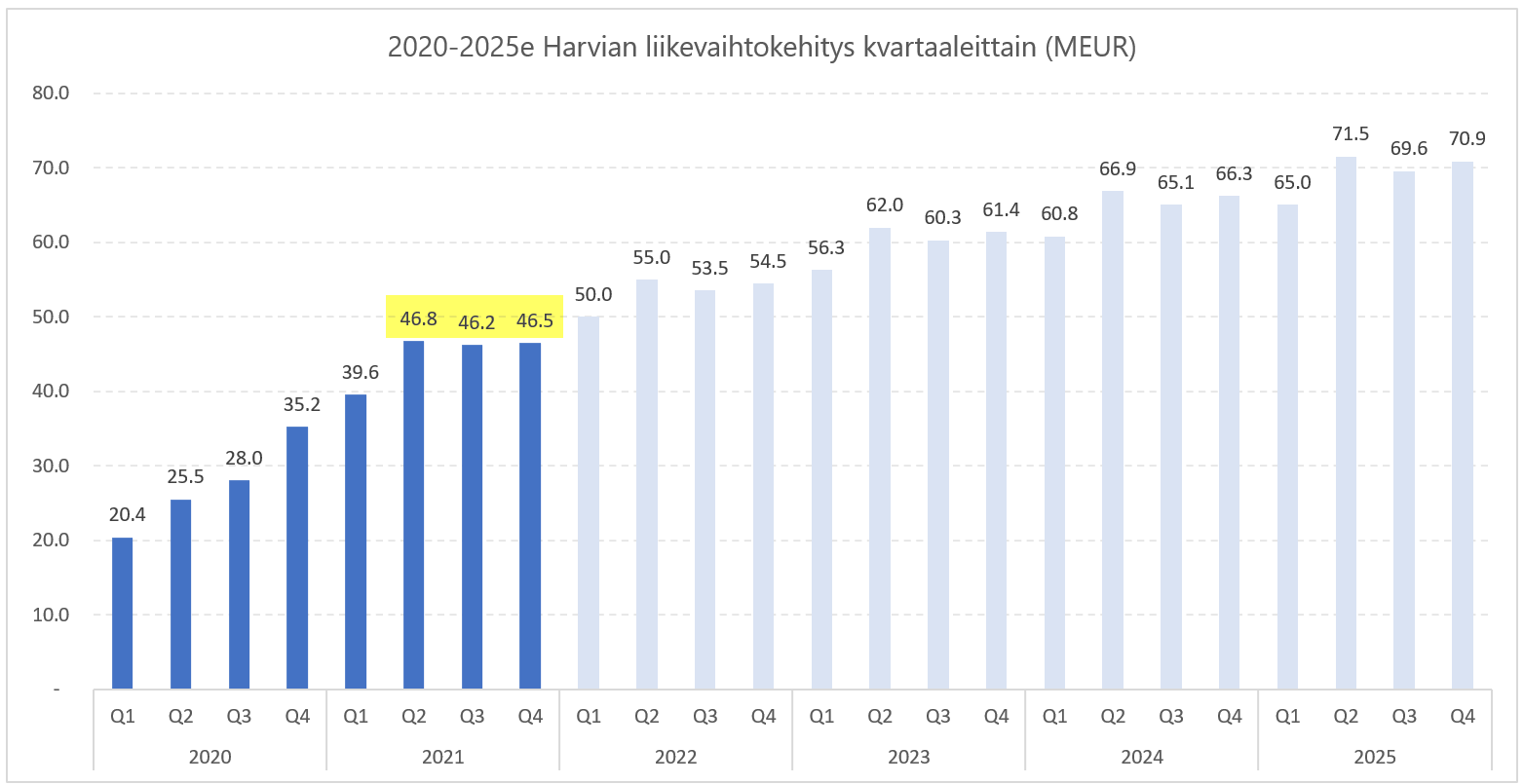

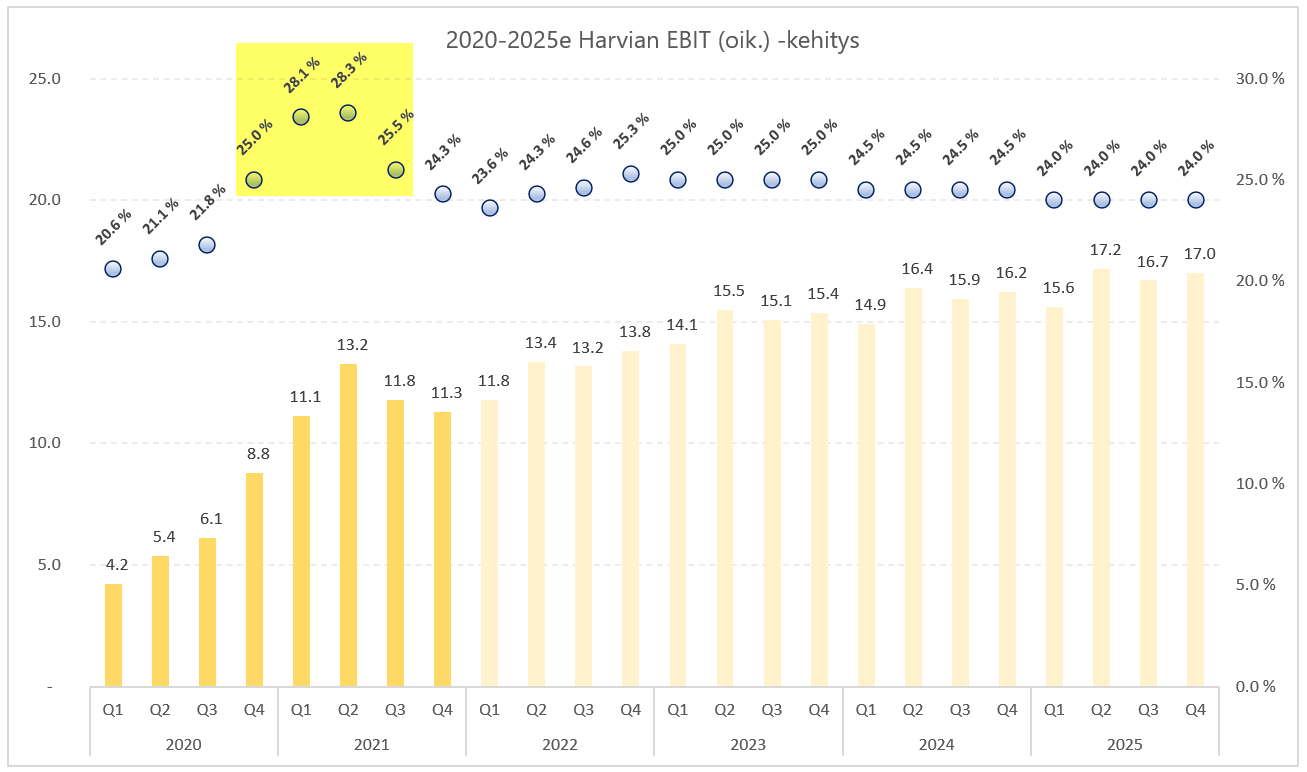

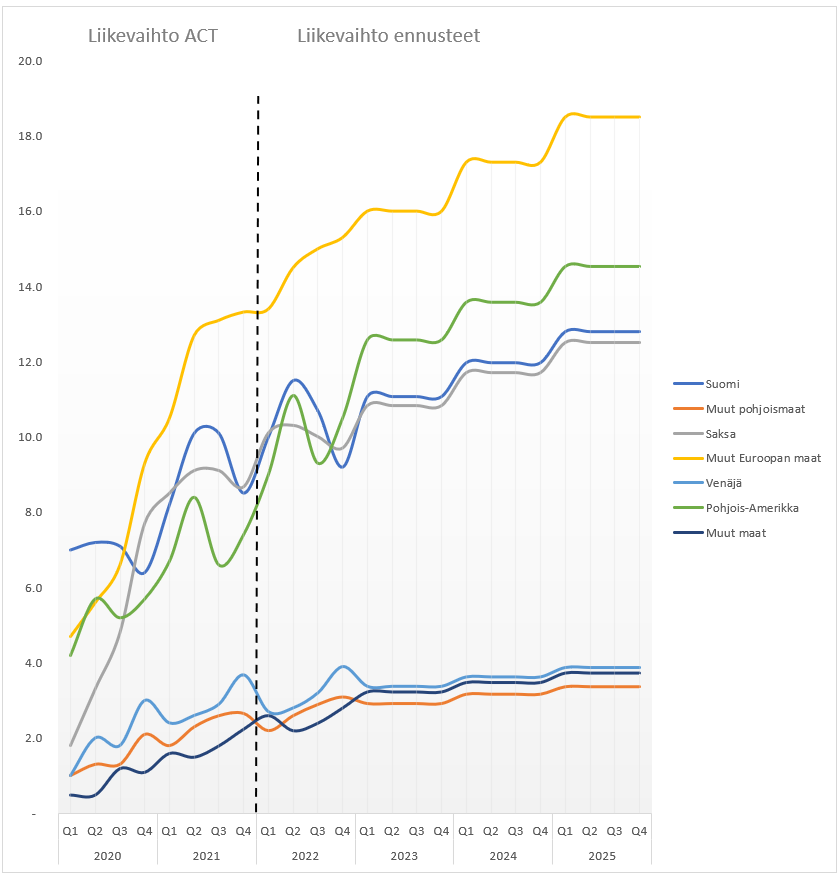

Tässä on uusimman inden rapsan 11.2.2022 mukaan laitettu kvartaaliluvut jonoon visualisoimaan tulevan hahmottamista. Nyt on tosiaan eilisen Q4 valossa selvää, että kolme kvartaalia peräkkäin liikevaihto on ollut n. 46-47 MEUR välissä ja Q1/2022 pitää olla jo liikevaihtomielessä vahvempi. Inderes ennustaa 50.0 mikä on suunnilleen samaa luokkaa mikä Q4/2021 oli aikaisemmin ennusteissa. Loppuvuonna 2022 pitääkin päästä jo reilusti yli tuon 50 MEUR kvartterimyynnin, jotta 19% kasvu vuodelle 2022 toteutuu. Drivereina täällä onkin pohdittu seuraavia:

2021 tehdyt M&A aktiviteetit koko vuoden 2022 (Kirami & Sauna-Eurox tukee kasvua n. 8% eli antaa pohjakasvun jos niiden myynti pitää oman tasonsa suunnilleen samoissa. Toki toivottavaa olisi, että kasvua tulisi orgaanisesti myös näistä)

B2B myynti on johdon puheiden mukaan alkanut vetämään reilusti paremmin ja ns. avaumaan päin lock-down tilasta. Koronan aikana suljettuja projekteja avataan B2B kentässä ja Harvialla tämä on noteerattu

Kapasiteetti uudella USA:n tehtaalla täydessä käytössä (suunnilleen) Q1/2022 alkaen

Muuramen laajennusosa täydessä käytössä Q1/2022 alkaen

Hinnankorotuksia tehty ja tästä kasvun tukea → hinnankorotuksia voidaan saattaa voimaan myös vuonna 2022 aikana

Uudet maantieteelliset alueet esim. Japani - toki Japani näkyy oikeasti neulaa liikuttavana vasta myöhemmin, ehkä 2024 eteenpäin voi olla jo jotain siivua piirakassa

Productmix muutokset voi olla plussaa tai miinusta

Kiramin innovaatioputki nostettiin eilisessä Webcastissa moneen kertaan esille: siellä ainakin helposti pystytettävissä FinVision -saunoissa Harvia näkee suurta potentiaalia ja sieltä on tullut uutuusmalleja markkinaan - en tiedä onko jotain muuta innovaatioputkessa mutta sellaisen kuvan sain että jotain sieltä olisi 2022 tulossa muutakin

Tähän perään vielä huomionarvoisena seikkana nämä viime ACT-kvarttaalien häijyn hyvät EBIT-tasot joihin ei hetkeen varmasti ole paluuta (M&A-aktiviteettien tuoma paine, inflaatio jne.):

Inden luvuissa Suomi ja Saksa menisivät aika käsikädessä, isoin kontribuutio tulisi muun euroopan alueelta ja pohjois-amerikasta. Mielestäni ihan realistinen kuva piirrettynä maakohtaisena hahmotelmana. Muiden maiden kontribuutio kasvuun Inderesin skenaariossa jää pienehköksi joten siellä onnistuessaan Harvia voinee yllättääkin jos esimerkiksi Japanissa hommat lähtee liikkeelle rivakammin - en tiedä mutta hyvä, että tämä ei ennusteissa ole ladattuna sisään.

Täysin samaa mieltä. Kun kasvu ennustetaan alle 10% luokkaan 2024, tuntuu oudolta että tavoitehinnalla pe-ennuste on noin 20x, siis vajaan 3 vuoden päähän.

Tässä kävi nyt ehkä niin, että analyytikot eivät uskalla tiputtaa tavoitehintoja enempää alas päin. Markkinahinta vaikuttaa oikealta, kun se antaa vuoteen 2024 pe20x -arvostuksella noin 10% vuosituoton.

Isossa kuvassa tavoitehintojen leikkauspaine lähinnä huvittaa kun monien pienyhtiöiden tavoitehinnoista on pian leikattu -50%. Analyytikoiden homma ei ole helppoa, mutta luulisi että ainakin kokeneimmat ketut ymmärtäisivät että ennusteiden konservatiivisuus on tärkeää, koska muutoin osakkeen riskiprofiili kasvaa ja silloin taas hyväksyttävät kertoimet laskevat. Nyt sekä tulosennusteet että kertoimet ovat ajautuneet samaan aikaan ylös, joka on vaarallinen yhdistelmä ja usein kovin yleinen ansa.

Kirjoitin tuossa, että pe20x 2024 tarkoittaa noin 10% vuosituottoa. Pe25x tarkoittaa noin 20% vuosituottoa. Siis nykykurssilla, yli 10 eur tavoitehintaa alempana. Tämä on järkevä taso ostaa tuotto-odotuksen näkökulmasta, tavoitehinta taas on edelleen hieman suolainen tuoton kannalta ennusteilla. Siitä ei oikein pääse mihinkään?

Tässä oli kyse tavoitehinnasta ja minkälaista tuottoa sillä saa. Markkinahinta on nähty oikeana ja tavoitehinta edelleen hieman korkean oloisena kertoimien ja tuotto-odotuksen kannalta.

Onhan se tulostuotto 5% luokkaa ja jos tuloskasvu on 8%, niin niiden yhdistelmä antaa kaksi numeroisen tuotto-%. p.a.

Itselleni suurin epävarmuus on se, että kysyntää (ja sitä kautta orgaanista kasvua) ei ole mielestäni helppoa ennustaa tuleville vuosille, kun on eletty niin poikkeuksellisen kysynnän kasvamisen aikaa. En siksi suhtaudu mihinkään ennusteisiin tällä hetkellä erityisen luottavaisena. Data näyttää, että kolme peräkkäistä kvartaalia on mennyt samalla liikevaihtotasolla. Vaikuttaa siltä, että nykyisellä kapasiteetilla kasvu on saavuttanut aika kypsän vaiheen. Kysyntä on edelleen hyvää. Harvialla itse tuote ja strategia on kunnossa, siitä en kanna suurta huolta.

Turvamarginaalia etenkin nykykurssiin antaa se, että kasvuennusteita on jo reivattu selvästi alemmaksi.

Optiona on epäorgaaninen kasvu yritysjärjestelyillä ja sitä ei ole mallinnettu ennusteisiin.

Riskitasosta lisään vielä sen, että Harvian kertoimet eivät ole ihan puolittuneet mutta melkeinpä kuitenkin! Eteenpäin katsova PE, jo höylätyillä kasvuennusteilla, on reilu 18 ja 2021 päätöskurssiin PE21 oli noin 32. Jokainen voi miettiä, paljonko kerroinriskistä on jo sulanut reilussa kuukaudessa.

Sijoittaja saa tuottoa osingon lisäksi myös kurssinousun muodossa, jos osakekurssi nousee tämän päivän 38,5€ → tavoitehintaan 51 €. Tavoitehinta on 32,5% korkeampi.

Kaikki kulminoituu kasvuun. Jos kasvu toteutuu ennustetulla uralla tai korkeampana, tavoitehinta on perusteltu. Jos kasvu sakkaa, osakkeen tuotto-odotus ottaa osumaa. Tulevien vuosien kasvua ei ole ainakaan minun helppoa ennustaa, mutta hyväksyn toistaiseksi sen riskin, koska kurssiriskikin on jo pitkälle realisoitunut.

Tavoitehinta on 12 kk päähän. Jos ennustettu 19% kasvu tälle vuodelle toteutuu, osake on lähtökohtaisesti taas arvokkaampi (riippuu tietysti myös yleisestä sentimentistä ja kaikesta muustakin).