Herantis Pharma Oyj (“Herantis”), Parkinsonin taudin taudinkulkuun vaikuttavia uusia hoitoja kehittävä innovatiivinen bioteknologiayritys, ilmoittaa tänään, että Business Finland on tehnyt myönteisen päätöksen luopua Herantikselle CDNF:n (Cerebral Dopamine Neurotrophic Factor) kehittämiseen myöntämästään lainapääomasta 4 495 649 euroa. Tämän seurauksena Herantiksen oma pääoma kasvaa vastaavalla määrällä. Lainapääoman luopumisen ehtona on, että Herantis suorittaa Business Finlandille vielä yhden noin 40 tuhannen euron maksuerän 31. lokakuuta 2023 mennessä…

"Tämä on erittäin hyvä uutinen. Päätöksen seurauksena meillä ei ole enää lainoja Business Finlandilta ja oma pääomamme vahvistuu merkittävästi. Keskitämme voimavaramme HER-096:een, jolla on potentiaalia pysäyttää Parkinsonin taudin eteneminen ja parantaa potilaiden elämänlaatua. Odotamme HER-096:n vaiheen 1a kliinisen tutkimuksen päätuloksia vuoden 2023 viimeisellä neljänneksellä”, sanoo Herantiksen toimitusjohtaja Antti Vuolanto.<<

Ilta-Sanomissa juttu Helsingin yliopistossa tehdystä tutkimuksesta. CDNF pidensi eläinten elinaikaa 25 % ja lievensi oireita. Tästä on ollut muistaakseni täällä juttua ulkomaankielellä , mutta nyt sitten ihan kotimaan kielellä.

Tuleekohan HER - 096 lääkkeellä vielä paremmat tulokset ?

Disclaimerina, en itse usko näiden mesenkymaalisten ‘kantasolujen’ lääkinnälliseen toimintaan ollenkaan (tai kai näitä nykyään kutsutaan nimellä mesenchymal stromal cell), mielestäni ne pohjautuvat huonoon tieteeseen. Mutta, tuossa jutussa oli mielenkiintoisena pointtina seuraava:

The FDA has pledged to take a flexible approach in its review of ALS drugs, and recently approved medicines from Amylyx Pharmaceuticals and Biogen despite mixed results in support of their effectiveness.

Eli kaiketikin ALS lääkehoitojen puute on niin suuri, että nämä nykyisetkin lääkkeet ovat päässeet markkinoille, vaikka tehosta on ollut epäselvyyksiä. Kai tuokin on sitten parempi kuin ei mitään hoitoa, varsinkin kun tuo tauti on hyvin vakava.

Vuolanto ollut Redeyen tapahtumassa taas esiintymässä. Omaan silmään esiintyi paljon innokkaampana ja varmempana, jopa hymyili lopussa vastatessaan "I think we are in a rather good position right now, many good options open … interesting and great future ahead of us. "

Katsoin nopeasti läpi, jotain mitä jäi mieleen, kaikki ei välttämättä täysin tarkkoja lainauksia/nostoja.

Puhui, että “expects the data readout “very soon” in this quarter. Veriaivoesteen läpäisyn näyttäminen tulee olemaan turvallisuuden osoittamisen (josta kommentoi: based on preclinical studies not expected to see any safety concerns) lisäksi tuon datan keskeisimpiä asioita jatkon kannalta.

Puhui korkealla tasolla parissa kohdassa, HER-096 mahdollisesta soveltuvuudesta tulevaisuudessa muihinkin hermorappeumasairauksiin

Kassa riittää q2 asti, jolloin kerätään lisärahoitusta seuraaviin vaiheisiin.

EIC accelerator -rahoituksen tukiosuus suunnattu nimenomaan Faasi 2 valmisteluun. Equity osuus rahoituksesta mahdollistaa kehitystyön viemisen pidemmälle omilla resursseilla ennen big pharma sopimuksia, joka mahdollistaa paremman omistaja-arvonluonnin.

Vastatessa kilpailutekijöistä vastasi jotain tämän suuntaista: “Broad activity against the pathology of parkinsons disease, gives unique opportunity to address broader patient population than competitors.”

Tässä ykkösfaasissa noiden veriaivoesteen läpäisyn ja turvallisuus tekijöiden lisäksi muistaakseni oli tarkoitus havainnoida myös joitain biomarkkereita , jotka antaisivat viitteitä her-096 toimivuudesta Parkinsonin taudissa. Muistanko oikein ?

Onko arviota milloin kaikki faasit olisi tehty ja lääke pääsisi markkinoille?

Kyllä. Osana EIC:n 2,5 M€:n rahoitusta on tarkoitus selvittää juuri noita biomarkkereita II faasia valmistellen. Näitä markkereita voidaan käyttää surrogate endpoint:eina (mikälie tämä onkaan suomeksi) hoidon tehon seuraamiseen. Nämä datat kerätään todennäköisesti vasta faasin I b osasta, koska I a on tehty terveillä vapaaehtoisilla ja nämä markkerit ovat todennäköisesti spesifejä Parkinsonin taudille. Noissa biomerkkereissa todennäköisesti seurataan selkäydinnesteestä tiettyjen proteiinien pitoisuutta, jotka korreloivat ER stressin kanssa (siis solulimaverkoston stressiä, joka liittyy tässä tapauksessa proteostaasin häiriöihin tautisoluissa) tai ovat muita dopaminergisille soluille spesifejä tekijöitä.

Nuo aiemmat faasin I ja II kokeet kokopitkällä CDNF:llä ovat kestäneet 2 vuotta (tai oikeastaan 3 vuotta yhteensä ja 2 erillistä koetta 17 + 15 potilasta, linkit alla). HER-096 on ensimmäinen tyyppiään Parkinsonin taudin ehkäisyyn, joten tuo mahdollinen markkinoille pääsyn ajoitus tulisi riippumaan siitä minkälainen faasin III kokeen tulisi olla. Yleensä faasin II kokeet ovat koelääke vs plasebo kokeita ja faasin III kokeet koelääke vs standard of care, mutta tässä tapauksessa ei ole välttämättä selvää SoC hoitoa, kun tuo HER-096 on aivan uuden mekanismin lääkeaine Parkinsonin taudin hoitoon. Myös esim. mahdolliset Fast Track ja Break Through statukset tulevat vaikuttamaan tuohon ajoitukseen. FDA hyväksyntä BLA:n jätön jälkeen kestänee noin vuoden. Siis hatusta heitetyn arvion mukaan tässä menee vähintään 4 vuotta, mutta todennäköisemmin vuosikymmenen loppupuolelle, ennen kuin HER-096 on mahdollisesti markkinoilla.

HER - 096 on kehitetty ihmisen CDNF proteiinin aktiivisesta osasta . Eli ei ole mitään ihan “vierasta tavaraa” ihmiselle ja elimistölle , vaikka siis synteettistä onkin. Tämä on se mikä tekee tästä kiinnostavan positiivisen.

Itse antaisin jo tässä vaiheessa isommat prossat kuin tuo 9-10 % .

Mielenkiintoista seurata mitä tapahtuu kun tulokset julkaistaan ja ne ovat positiiviset.

Oma arvioni faasin I onnistumiselle on luokkaa 70%. Tuota Redeyen bull keissin arviota voinee käyttää esimerkkinä sille, missä paikkeilla hinnan voi olettaa olevan faasin I onnistuessa. Tuosta arviosta tosin tulee laskea hieman pois, koska siinä on oletuksena myös partnerointidiili 2024 alkupuolella. Mutta jos oletetaan esimerkisi tuo Redeyen base hinta 2,4€ ja 70% todennäköisyys faasille I, olisi tuo diskonttaamaton hinta faasin I onnistuessa silloin noin 3,4€. Tällöin osaketta diskontattaisiin nykyhinnalla 1,57€ noin 45% onnistumistodennäköisyydellä faasille I.

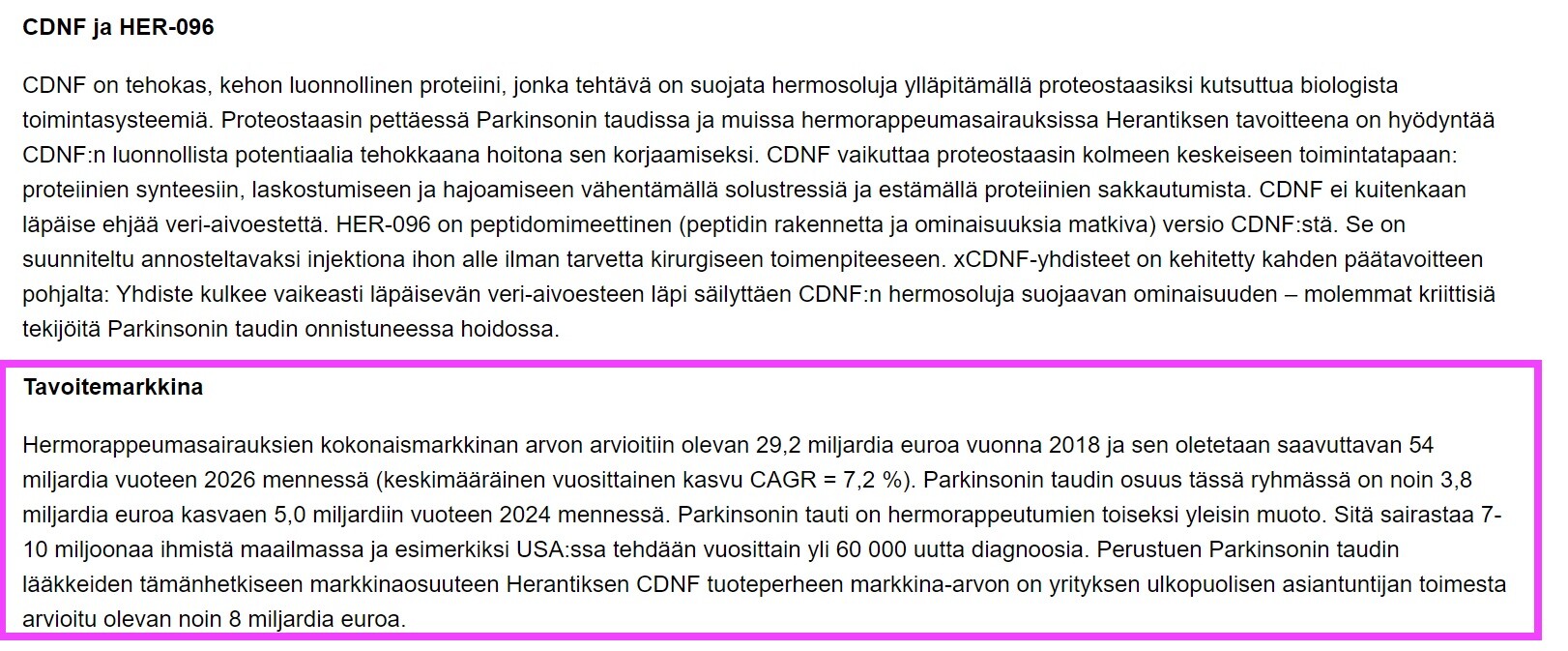

Mites ammattilaiset laskee nämä markkina-arvot. Tuolla todennäköisyydellä HP:n markkina-arvo olisi n. 250M (nykyisellä osakemäärällä ja -kurssilla) jos kaikki menisi niin kuin Ahvenanmaalla mutta on selvää että rahaa tarvitaan vielä paljon lisää eli osakemäärä tullee kasvamaan nykyisestä (~17M) huomattavasti. Parkinsonin tautiin on arvioitu käytettävän fyrkkaa maailmanlaajuisesti n. 5Mrd vuonna 2024 (tämä arvio Herantiksen tiedotteista jaska jokusen vuoden takaa), joten ilmeisesti nykyinen markkina-arvo on joidenkin mielestä suolainen kun jäävuoria pukkaa siellä täällä. Hermorappeussairauksissa (kokonaisuutena) luvut ovatkin sitten aivan toista luokkaa, kts kuvakaappaus.

RedEye:lla siis paljon maltillisempi myyntiennuste: $3Mrd (peak), toki tuo postaamani Herantiksen mainitsema ennuste on jo useamman vuoden vanha (€5Mrd) mutta joo, en noista sen enempää ymmärrä mutta joidenkin mielestä €1,6 on jokatapauksessa maksimi hinta, ainakin seuraaviin tutkimustuloksiin asti.

SEB ollut suurimpana myyjänä viime aikoina. En sitten tiedä miten paljon tuon SEB:in osuuden takana on esimerkiksi rahastoja jotka ehkä joutuvat myymään markkinan mukana tätä. Tämä liikkuu tällä hetkellä mielestäni fundan vastaisesti, jos ottaa huomioon, että esimerkiksi sen Business Finlandin lainauutisen jälkeen osake putosi 1,30€:oon. No, kyllä tämä vielä tästä. Tuloksia varmaan joulukuussa, johon ei enää montaa viikkoa.

Tuossa kuvakaappauksessa ulkopuolinen taho arvioi CDNF tuoteperheen arvoksi €8Mrd ja tuosta perheestä on jäljellä vain HER-096 ja jos niistetään tuosta arviosta ensin puolet pois ihan vain arvauksena ja oliko perheessä 3 lasta niin yli jaardi jäisi jäljelle, toisaalta jos on niistettävä 90% niin tulos olisi se reilut 250M (oletuksena 3 sisarusta). Kännissä näitä lasken eikä kenenkään pidä laittaa näille yhtikääs mitään painoarvoa.

Edit of edit: Olen selvästi, ja nyt selvänä, ottanut liian ison palan purtavaksi tässäkin kohtaa kun välillä laskeudun epätoivon laaksoon ja tulee kärjistettyä hieman jyrkemmällä kulmalla kuin selvin päin tekisin, joten poistin tuon eilisiltaisen aivopierun.

Semmosta jäin vielä miettimään notta mikäs tämän HP/Nanoform yhteistyön tilanne on ja jouduin lunttaamaan notta 2020/2021 vuodenvaihteen tienoolla Nanoform ostanut nykyisen pottinsa suunnatulla annilla ja joissain tiedotteissa on osunut silmään maininta tuon nanotekniikan hyödyistä mutta vieläkö tanssi jatkuu, onko kellään tästä tietoa?

Tässä edellisessä haastattelussa käsitellään lopussa tuota Nanoformin yhteistyön kysymystä lyhyesti, Herantis Pharma -ketju - #629 käyttäjältä Sijoittaja-alokas. Alunperinhan tuo nanoformulointi oli tarpeellista kokopitkän rhCDNF:n nenäepiteelin kautta tapahtuvan annostelun suhteen, koska rhCDNF ei siirry veri-aivoesteen yli, mutta HER-096:lla tuo ei toivon mukaan ole enää ongelma.

Tässä aiemmassa tiedotteessa maaliskuulta on ilmoitettu onnistunut nanoformulointi HER-096:lle, Herantis Pharma ilmoittaa Nanoformin teknologialla saavutetuista hyvistä HER-096:n alustavista tuloksista - Herantis Pharma. Sen mukaan tuota nanoformulointia kehitetään suun kautta annosteltavalle HER-096:lle. Tosin, TJ Antti tuossa aiemmassa videossa totesi, että nämä nykyiset kliiniset kokeet tullaan kuitenkin tekemään ihonalaisesti annostellulla HER-096:lla. Suun kautta annosteltava versio vaatisi uudet faasin I kokeet, jotta annostelu saadaan kohdilleen. Veikkaan, että tätä nanoformulointitölkkiä saatetaan potkia eteenpän vielä pidemmän aikaa. Tietenkin Nanoformilla on omistajana myös kannustin usuttaa tuota projektia eteenpäin, tai vaihtoehtoisesti myydä osuutensa Herantiksesta, jos tuo projekti kaatuu.

No juu, itsellä tuli tuo sama mieleen kun ainakin viimeisen kahden kuukauden aikana (minulla ei ole vanhempaa dataa tiedossa) Nanoform on ollut myyntilaidalla (n. -20K) ja en tiedä sitten olenko nähnyt unta kun minulla on mielikuva että tuo nanoprojekti olisi Herantiksen puolelta päätetty mutta en ole löytänyt mistään sitä tukevaa tiedotetta eli lienee mun unijuttuja. En osaa arvioida miten kurssi käyttäytyisi kun nuo tiedottamatta vaille olevat tulokset julkaistaan mutta jos Nano on irtautumassa niin siinä on sitten taas purtavaa porukoille.

Edit of edit: Poistin tuon oman pähkäilyni yhteistyön jatkosta kun olin taas kujalla…yhteistyö lienee siis tauolla ainakin toistaiseksi.

@jerej onkin tämän tiedotteen jo postannut ketjuun, joten my bad.

Kiitos @jerej, @Pursi ja @TomPettynyt kun pidätte harvoin päivityvän Herantis-ketjun täynnä laatutavaraa ja osuvia analyysejä.

Mieleeni tuli, että onko Herantiksen osalta tärkein faasi kaupalliseksi menestykseksi (osakkeenomistajalle) kuitenkin tämä käynnissä oleva Faasi-1A. Tiedämme aiemmista kokeista

Kokopitkä CDNF oli turvallinen ja sillä oli myönteisiä vaikutuksia Parkinson-potilaiden oireisiin (vaikka kyseessä olivat pitkälle edenneen taudin kanssa kamppailevat)

Eläinkokeiden tulosten perusteella vaste HER-096:n ja CDNF:n välillä ovat samankaltaiset (= “homma toimii molemmilla”)

Mutta se, mitä emme tiedä on veriaivoesteen läpäisyä (vaikka toki eläinkokeista myönteisiä tuloksia).

Näin ollen pidän 1A:ta jopa 1B:tä tärkeämpänä kokeena, vaikka tottakai jokainen steppi on erittäin riskaabeli. Mutta kuitenkin näen aiemman CDNF-kokeen tuovat tukea siihen, että jos veriaivoeste vain läpäistään, niin 1B:stä eli Parkinson-potilailla tehtävät testit olisivat myönteisiä myös.

Tästä tullaan puhtaasti mutuun liittyvään ennusteeseeni: jos 1A onnistuu, niin kaupallinen diili jonkin lääkejätin kanssa on todennäköinen. Silloin Herantis pääsee valitsemaan, tekeekö Faasi 2:n vielä itse - ja tällä kertaa toivon, etteivät tekisi sitä, sillä Lymfactin sotkuun ei olisi mukavaa palata.

Mutta olipa reitti kaupallinen yhteistyösopimus lääkejätin kanssa tai itse toteutettu Faasi 2, ajattelen kuitenkin, että 1A ja veriaivoesteen läpäisy on tämän casen kannalta nyt se keskeisin kysymysmerkki.

Olen samaa mieltä tästä asiasta, että veri-aivoesteen läpäisevyys nyt faasin I a kokeissa on kaikista tärkein tekijä tämän stoorin kannalta. Jossain aiemmassa haastattelussa Vuolanto taisi mainita, että näistä yhteistyökysymyksistä on aiemmin keskusteltu jo alustavasti useamman mahdollisen partnerikandidaatin kanssa (varmaan jo rhCDNF:ään liittyen), mutta kaikilla alustavasti kiinnostuneilla on ollut sama kysymys tuosta VAE:n läpäisevyydestä. Se on käsittääkseni hyvin yleinen ongelma monelle muuten potentiaaliselle keskushermostoon kohdennetulle lääkeainekandidaatille, ja varmaan siksi halutaan ensin nähdä VAE:n läpäisevyys ihmiskokeissa, ennen kuin isommat haluavat laittaa rahaa likoon. Tuosta VAE:een läpäisevyydestä riippuu myös HER-096:n potentiaali muidenkin keskushermoston hermorappeumasairauksien hoitoon kuin vain Parkinsonin tautiin.

Uskoisin, että hyvällä tuurilla juuri nuo faasin I a tulokset voivat jo olla se tarvittava triggeri yhteistyödiilin sopimiseen. Tosin näitä alkuvaiheen firmoja myös ostetaan aika herkästi pois markkinoilta, myös jo prekliinisessä vaiheessa. Tässä tapauksessa tosin juuri tuo VAE:n läpäisevyys on varmaan se koe mitä halutaan nähdä ja miksi tätä ei ostettaisi vielä ennen ensimmäisiä kliinisen vaiheen tuloksia. Näistä eri vaiheiden diilien kokoluokista löytyy tuolta Faronin langasta aina välillä hyviä linkkejä, kuten vaikka tämä, Faron Pharmaceuticals - breakthrough immunotherapies - #2625 käyttäjältä Nimeton2. Tuo kyseinen linkki on tosin onkologian alan firmojen arvostuksista, jotka usein arvostetaan korkeammin kuin muut, mutta tuo arvioitu TAM HER-096:llekkin lasketaan kutenkin useissa miljardeissa.

Itse olen aika luottavaisin mielin vielä tuon VAE:n läpäisevyyden suhteen. Se on näytetty tähän mennessä kahdessa eri eläinmallissa, ja olisi hyvin huonoa tuuria, jos se jostain syystä ei toimisikaan samalla tavalla enää ihmiskokeissa. Mikäli tästä kokeesta tulisikin huonoja tuloksia, putoaisi tältä keissiltä aikalailla pohja pois, ja päädyttäisiin samaan tilanteeseen kuin aiemmin rhCDNF:n kanssa.

edit: Lisätään nyt vielä tähän, että tuo HER-096 olisi myös muutenkin parempi lääkeaineena kuin rhCDNF, mikäli biologinen efekti näillä on sama, koska HER-096 on todennäköisesti stabiilimpi ja HER-096:n tuotanto on helpompaa / halvempaa.

" Herantis Pharma Oyj | Yhtiötiedote | 25.10.2023 klo 10:30:00 EEST

Herantis Pharma Oyj, Sisäpiiritieto, Yhtiötiedote, 25.10.2023 klo 10:30

HER-096 vaiheen 1a kliininen tutkimus saavutti kaikki ensi- ja toissijaiset päätemuuttujat

HER-096:n ihonalaiset kertainjektiot olivat nuorilla ja vanhemmilla terveillä vapaaehtoisilla tutkimushenkilöillä yleisesti turvallisia ja hyvin siedettyjä

HER-096:n imeytyi nopeasti ihonalaisen annostelun jälkeen ja läpäisi veri-aivoesteen

Herantiksen johto järjestää webinaarin tänään klo 15:00 (tarkemmat tiedot webinaarista alla)

Herantis Pharma Oyj (“Herantis”), Parkinsonin taudin taudinkulkuun vaikuttavia uusia hoitoja kehittävä innovatiivinen bioteknologiayritys, ilmoitti tänään positiivisista tuloksista vaiheen 1a kliinisestä tutkimuksesta terveillä vapaaehtoisilla tutkimushenkilöillä. Tutkimus osoitti HER-096:n turvallisuuden ja hyvän siedettävyyden, HER-096:n nopean imeytymisen, sekä merkittävän pitoisuuden HER-096-molekyyliä aivo-selkäydinnesteessä ihonalaisen injektion jälkeen.

“Olemme erittäin tyytyväisiä näihin tuloksiin. Ihonalaisen annostelun jälkeen HER-096 kulkeutui tehokkaasti aivo-veriesteen läpi ihmisen selkäydinnesteeseen terapeuttisesti merkittävä määrä. On rohkaisevaa nähdä, että HER-096:n pitoisuus säilyi selkäydinnesteessä korkeana pidempään kuin uskoimme. Nämä tulokset yhdistettynä HER-096:n vahvaan prekliiniseen näyttöön antavat erinomaisen lähtökohdan tulevalle kliiniselle kehitykselle Parkinsonin taudissa ja muissa rappeuttavissa keskushermostosairauksissa. Tulokset ovat myös hyvin merkittäviä kumppanuusneuvottelujen edistämisen kannalta,” kertoi Herantiksen toimitusjohtaja Antti Vuolanto. ”Kiitän lämpimästi tutkimukseen osallistuneita terveitä vapaaehtoisia tutkimushenkilöitä, yhteistyökumppaneitamme heidän panoksestaan sekä Herantiksen erinomaista tiimiä tutkimuksen valmistumisesta etuajassa. Katseemme on nyt HER-096:n kliinisen kehityksen seuraavassa vaiheessa.”

Anders Gersel Pedersen, MD, Herantiksen Tieteellisen asiantuntijakomitean puheenjohtaja, joka on aikaisemmin toiminut johtajana muun muassa Eli Lilly and Company- ja Lundbeck-yhtiöissä, kommentoi: ”Vaiheen 1a -tutkimuksessa osoitettu HER-096:n turvallisuus ja veri-aivoesteen läpäisy yhdistettynä vahvaan prekliiniseen tehonäyttöön on hyvin rohkaisevaa. Tämä tekee HER-096 hyvin lupaavaksi taudin kulkuun vaikuttavaksi kliinisen vaiheen lääkeaihioiksi Parkinsonin taudin hoitoon.”

Tutkimustulosten pääkohdat:

Yleisesti hyvä turvallisuus- ja siedettävyysprofiili sekä nuorilla ja vanhemmilla terveillä vapaaehtoisilla. Odotusten mukaisesti sekä HER-096- että lumeryhmässä esiintyi lieviä paikallisia pistoskohdan haittatapahtumia.

HER-096:n farmakokineettinen profiili plasmassa on hyvin linjassa prekliinisten tulosten kanssa. Korkeimmalla annostasolla (300 mg) saavutettu pitoisuus plasmassa oli noin 10 000 ng/ml. Puoliintumisaika plasmassa oli noin 2 tuntia kaikissa nuorten osallistujien annosteluryhmissä ja noin 2,5 tuntia vanhempien ryhmässä. HER-096 poistuu ihmisen elimistöstä lähinnä erittymällä munuaisten kautta kuten oli ennustettavissa prekliinisten tutkimusten perusteella.

HER-096:n pitoisuus selkäydinnesteessä saavutti 50-100 ng/ml tason 4-12 tunnissa ihonalaisesti annetun 200 mg annoksen jälkeen. Prekliinisten tulosten perusteella saavutettu pitoisuus on arvioidulla farmakologisesti aktiivisella tasolla."

Tämä on mahtava ja erittäin tärkeä uutinen Herantikselle (ja parkinson-potilaille)! Kuten täälläkin on juuri keskusteltu, ja myös Vuolanto tiedotteessa totesi, tuo veri-aivoesteen läpäisyn todentaminen on erittäin merkittävä asia jatkon kannalta ja kumppannusneuvotteluissa, sekä jatkossa muita hermorappeumasairauksia silmällä pitäen. Se lisää varmasti kiinnostusta isojen kumppanikandidaattien silmissä, koska tätä osaamista veri-aivoesteen läpäisyssä voidaan todennäköisesti hyödyntää myös muiden kuin Parkinsonin lääkeaihioiden kehityksessä.

Näistä pitoisuuksista Vuolanto mainitsi juuri Redeyen esityksensä Q&A-osiossa, että ovat tyytyväisiä, jos 1-100ng/ml pystytään osoittamaan, sillä se olisi tehokkuuden kannalta optimaalinen, ja nyt luvut olivat yllämainitut, eli erittäin hyvällä tasolla.

Tästä on hyvä jatkaa!

Huomaa, ettei tämä taida hirveän monella ihmisellä olla seurannassa. Uutinen tuloksista tuli 10:30, ehdin vielä uutisen lukiessani 10:45 siirtämään rahaa Nordnettiin ja ostamaan siivun lisää alle 1,7 hintoihin. Saa nähdä oliko järkevää, mutta en äkkiseltään näe miten tässä kohtaa kurssi enää jäisi 1,5-1,6 tasoille junnaamaan ennen mahdollisia seuraavien vaiheiden negatiivisia uutisia. Harmi, kun palkkapäivä on vasta maanantaina, eikä enempää saanut roposia kasaan tähän hätään! Tämä lisäpositio tarkoitettu todennäköisesti swingiksi, kun näkee mihin kurssi asettuu päivän webinaarin ja Redeyen kommenttien jälkeen.