Coven podcast, kuunneltavaksi ja myös transskripti

Hintojen laskusta kommenttia:

I think the benefits are really incredible for us. As a mission, our aim is to be in every household in the country. We believe Hims & Hers can offer services and products that literally every single household relies on. In order to do that, you have to drive mass market pricing. What is happening under the hood is that we have true competitive advantages. We are operating at a scale truly unlike anybody in market. We’re fulfilling tens of thousands of packages through our affiliated pharmacy a day. We’re treating tens of thousands of patients a week. This scale is allowing processes and systems to ultimately deliver a real outperformance in margin. As we were sharing, you’re north of 80 plus percent gross margins last quarter, while also reducing prices. Very few companies can say that over the last year in the face of inflation, in the face of macroeconomic noise and headwinds, that they are lowering prices, but they’re driving margins higher.

Voi olla, että merkittävä osuus sijoittajista ajattelee niin, että hintojen nosto tarkoittaa hyvää ja hintojen lasku huonoa. Useilla sijoittajillahan lienee sellainen tapa ajatella, että hinnoitteluvoima tarkoittaa kykyä nostaa hintoja. Mutta Himsin tapauksessa hinnoitteluvoima tarkoittaa kykyä laskea hintoja, koska toiminta tehostuu toiminnan laajentuessa. En ole tutkinut Ikeaa, mutta arvelen ääneen, että ei Ikeaan uskottu silloin kun se alkoi tuottaa massoittain edullisia huonekaluja. Minusta me eletään aikaa, jossa ainakin pörssimarkkina arvostaa high-end juttuja, vaikeita juttuja, kalliita juttuja. 70 ja 80-luku lienevät olleet juurikin kuluttajamarkkinan kulta aikaa. Sen ajan tähtiä lienee ollut vaikka Kodak. Ja se varmasti teki rahaa myymällä paljon edullisesti. Eli HIMS tekee asiat juuri oikein kuten 70-80-lukujen massakuluttajamarkkinayhtiöt, hinnoitteluvoimalla kerää markkinaosuutta, ja samalla kuitenkin parantaa marginaaliaan. Varmaan näin opetettiinkin 70-80 luvuilla kauppakorkeakouluissa? HIMS tekee asiat ihan oikein. Markkina on tekkihuumassa unohtanut 70-80 luvun tavan tehdä kannattavaa businesta. Muutama kvartaali, ehkä vuosi, ja päämarkkinakin alkaa tuloksista lukea, että vanhoillakin business opeilla voi pärjätä tekkihuuman keskellä.

Ja tästä päästäänkin siihen, että pitävätkö ennusteet, joiden mukaan liikevaihdon kasvu tyssää tähän?

On selvää, että HIMS haluaa kasvaa oikeasti isoksi. Edes kannattavuus ei ole se juttu juuri nyt, eikä vähään aikaan - vaikka siitä hekumoidaan noissa ekstrapoloivissa artikkeleissa. Kassassa on rahaa joten maksimi kasvu nolla tuloksella on strategian keskiössä.

EDIT

Oma arvaukseni on että liikevaihto tulee kasvamaan >5 vuotta ja >65% yo

Tämä tarkoittaa silloin että 5v kuluttua liikevaihto on yli $10B

EDIT2

Vielä oma mielipide perään siitä, että katson mielelläni tilannetta, jossa tehdään ennemmin hinnanalennuksia kuin syydetään rahaa korkeisiin markkinointikuluihin.

Jees, noita sitten ihmetellään. Markkina lienee jo kertonut että kasvu on jonkun verran hiipunut, ja markkina on hinnan alennusten takia varovainen tuon AEBITDA:n kehittymisen suhteen. 3 ja puoli viikkoa ja ollaan viisaampia.

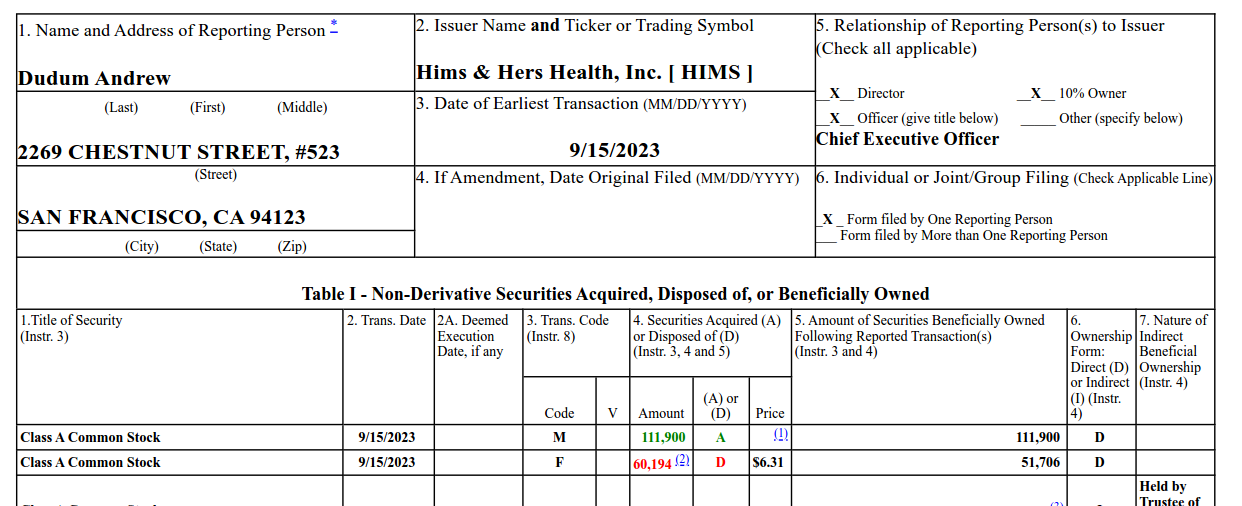

Uusi Chief Communicationg Officer. Aika kovalla taustalla ainakin edellisten edustettujen brändien puolesta. Työpaikka lienee vaihtunut nopeaan tahtiin, kun niitä on noin kertynyt.

Hims & Hers Health, Inc. (“Hims & Hers”, NYSE: HIMS), the leading health and wellness platform, today announced communications veteran Khobi Brooklyn will further position Hims & Hers at the forefront of personalized healthcare as its Chief Communications Officer. Brooklyn’s extensive communications leadership experience includes roles at global brands such as Tesla, Nike, Square and Aurora. In her role as CCO, Brooklyn will strengthen the Hims & Hers brand and increase awareness by spearheading the company’s communications function which includes corporate, consumer and internal, reporting to the CEO.

Spruce Pointin shorttaus-juttua on täällä käsitelty silloin kun se tuli julki heinäkuussa.

Karhuiset näkökulmat on tervetulleita. Omasta mielestäni perustelut pohjautuivat spekulaatioihin siitä, mitä HIMSin omissa raporteissa ei kerrota. En siten pitäisi ainakaan kaikkea shorttiraportin väitteitä tosina.

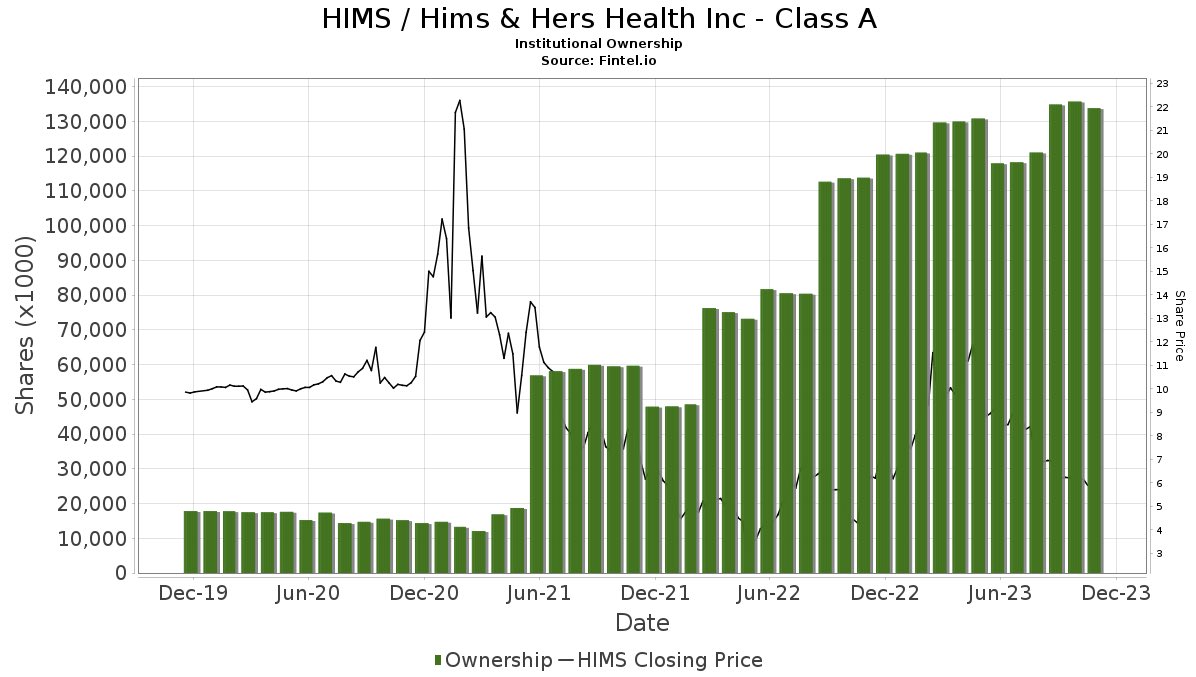

Tähän liittyen toinen tärkeä huomio on se että shorttipositioiden määrä on laskenut:

17,12M 12.10.2023

16,73M 14.09.2023

16,65M 30.08.2023

17,68M 14.08.2023

24,49M 15.07.2023

Noiden lukujen valossa en näe että Spruce Pointin perustelut ovat vakuuttaneet muita shorttaajia.

On kyllä ihan kattava tietopaketti, mutta täytyy kyllä antaa pisteet tuosta ultrahyperbull otsikosta Hims olisi sitten hienosti 1,2 biljoonan mcapin firma, jos tuo toteutuu nykykurssista.

EPS taisi mennä ennusteisiin ja liikevaihto yli ennusteiden, mikäli noihin Investing.comin ennustelukuihin voi luottaa. Lisäksi ilmoittivat 50 miljoonan share buyback ohjelmasta.

Hyvältä näyttää kehitys omiin silmiin näin nopeasti vilkaistuna.

Eilisiltaisessa earnings callissa talousjohtaja Yemi Okupe sanoi yhtiön kääntyvän voitolliseksi ensi vuoden alkupuoliskolla, mahdollisesti jo tämän vuoden viimeisellä neljänneksellä:

“Financial performance continues to be exceptional across all measures and momentum remains solid. As a result of these trends, we expect to generate our first quarter of positive net income within the first half of 2024. Accelerating momentum could bring attainment of this milestone as early as the fourth quarter of 2023. While this is an exceptional milestone to achieve so early in our company’s life cycle, our focus remains, firstly, on extending our market leadership position through elevating value provided on our platform, which we expect will drive the acquisition of more customers and stronger retention; and secondarily on the continued strengthening of our balance sheet through cash flow generation.”

Hims kyllä jakaa sijoittajien mielipiteitä - osalle hoito ja terveys on bulkkia, missä kilpailu aina syö marginaalit. Osalle Hims on kuin hampurilaisketju personoiduin annoksin. Luin noita Hims kommentteja netistä ja kyllä moni dissaa yhtiötä ja sanoo, että kohta kasvu hyytyy, kun markkinointia pitää vähentää.

Viimeisestä osarista on huomioitava se, että yhtiö pystyi parantamaan marginaaliaan, vaikka alensi hintojaan. Tämä hinnan alenuksen ilmoitus oli Q2 aikoihin vissiin shokki markkinoille. Mutta nyt nähdään, että homma toimii. Sijoittajapuhelussa mainittiin edelleen sitä, että korkea marginaali antaa mahdollisuuksia edelleen tehdä näitä erilaisia kampanjoita asiakkaiden hyväksi. Hah haa, tämähän on myös fixua, koska sillä luodaan asiakaspitoa. Asiakkaat jäävät odottamaan seuraava alennuskampanjaa. Oon ennekin tainnut puhua siitä, että Hims käyttää todella klassista pelikirjaa nyt. Kun oma pumppu on iskussa, niin kilpailijoita laitetaan koville täsmäalennuksin. Ja taas saadaan lisää sitoutuneisuutta, skaalaetua, ja taas voidaan tehdä kampanja.

Minusta 50 miljoonan osakeosto-ohjelma oli julistus siitä, että yhtiössä on asiat kunnossa, ja koska markkina ei yhtiötä vielä arvosta kunnolla, niin palkitaan osakkeenomistajat sitten näin. Edellä kuvasin, kuinka yhtiö palkitsee asiakkaitaan hinnan alennuksin. Ja samoin nyt se sitten palkitsee omistajiaan. Voipi olla niin, että 10 vuoden päästä Himsiä referoidaan malliesimerkkinä johtamisesta ja markkinan valtaamisesta. Ja samalla se piti huolen asiakkaistaan ja omistajistaan, niitä aika ajoin palkiten.