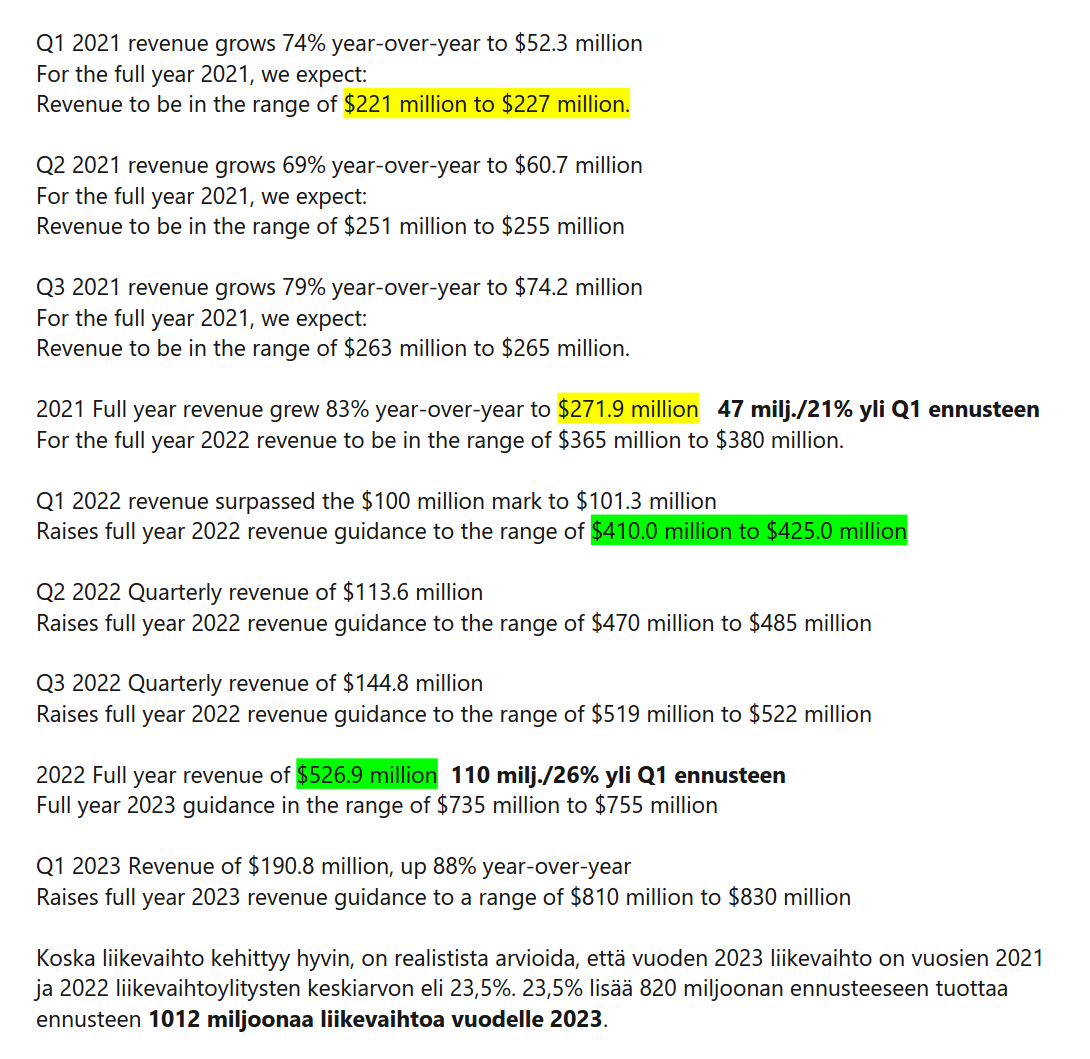

Meidän “teoria” täällä ketjussa on se, että HIMS on historiallisesti aina aliennustanut alkuvuonna liikevaihtonsa. Tein asiasta selvityksen alla. Eli katsoin miten paljon todellinen toteutunut vuosiliikevaihto nousi alkuvuoden Q1 ennusteesta. Onhan ihan mahdollista, että on mekaanisia sijoittajia jotka laittaa luvut ja yhtiön ennusteet tietokoneisiin ja sen pohjalta tekevät osto-myynti päätöksensä. Eilen jo kirjoittelin, että markkina uskoo HIMS:n äsken antaman koko vuoden 2023 ennusteen totuutena. Mutta mehän nyt täällä ketjussa tiedetään, että ennuste nousee koko ajan vuoden mittaan, kts. alla.

5 tykkäystä

Viime päivinä on ollut AI hypeä. Eli rahaa on kierrätetty Palantiriin, NVIDIAaan, Googleen, sinne missä AI on selkeimmin esillä. Sen takia tällaista tavallista terveydenhuoltoa on myyty pois. Sitten riskeistä, HIMS yrittää kovasti välttää palveluita jotka ovat tiukasti kontrolloituja ja joissa siten voi laueta viranomaisriskejä. Sitten on tässäkin ketjussa pohdittu Amazonin etäpalveluista. Kellään ei ole vaaratonta polkua. Mutta minusta HIMSin monikanavaisuus, pyrkimys personoituun palveluun isojen massojen perusterevydenhuollossa ja hyvinvoinnin edistämisessä tuntuu minusta viisaalta strategialta.

2 tykkäystä

HIMSin osalta kannattaa aika ajoin katsoa sijoittajille suunnatut kalvot, linkki alla. Sieltä voi kukin miettiä omia ankkureitaan sijoitukselleen. Minusta HIMSin setti on selkeä ja kertoo hyvin monta olennaista asiaa.

20% kurssipudotus kevään huipuista on meilläkin tässä ketjussa herättänyt pohdintaa mitä markkina sanoo nyt. Luin Q1 sijoittajapuhelun transkriptin “sillä silmällä”. Siinä ei ole vihjeen poikastakaan siitä, että kilpailuasetelma olisi kiristymässä tms. Mutta tässä vielä muutama nosto/ajatukseni teille jotka halusin jakaa.

Juuri nyt US teknologiayritys (SaaS, tietoturva, online kauppa tms.) on arvostukseltaan HIMSiä 5x arvokkaampi vastaavilla liikevaihto, nettotulos, kassavirta, tase numeroilla. Paitsi juuri mikään US tekkiyhtiö ei nyt kasva + 80% vuodessa - niin että kassavirta on myös positiivista.

Minusta HIMS on myös teknologiayritys. Se ei tietenkään itse sitä noin sano koska brändi on terveys ja hyvinvointi. HIMS käyttää alustaansa älykkäästi, yhtiö kertoo tekevän kokoajan analyysiä kertyvän datan perusteella siitä miten tuotteita pitää kehittää jotta ne olisivat mahdollisimman hyviä ja personoituja. Todennäköisesti tekoälyä käytetään alustassa jo. “Platform generates insights”.

Sijoittajapuhelussaan toimitusjohtaja Andrew Dudum kommentoi omia liikevaihtoennusteitaan näin: “there, we are confident that we can see continued subscriber growth throughout the year. And so that gave us the conviction to elevate the guidance expectations.”

Nyt on omalta osalta tullut kahlattua yhtiö läpi monelta kantilta. En ole koskaan ennen törmännyt tällaiseen yhtiöön, jonka tilannekuva sijoittaja silmälasieni läpi näyttää erittäin johdonmukaiselta ja kasvupotentiaali hyvin realistiselta.

3 tykkäystä

Mukava lukea näitä sinun ajatuksiasi, laajentaa omia näkemyksiä mukavasti😄

Täytyy taas tankkailla kun tuntuu valuttelevan vaan alaspäin😅

1 tykkäys

Mitään uusia uutisia ei ole. Kurssi valuu. AI osakkeet raketoi toisaalla. Tämä lienee se kohta, missä täytyy luottaa omaan sijoitussuunnitelmaan. Mutta vuosi sitten oltiin täällä porukassa all time low:ssa. Kun mietin sitä hetkeä, niin silloin saattoi olla jopa helpompi pysyä osakkeessa kiinni, kuin nyt. Koska kaikkialla myös teknoissa oli vuosi sitten valtavaa pessimismiä ja IT-teknoja lyötiin alas, joka tuloksen jälkeen kymmeniä prosentteja.

Salkun hajautus auttaa sietämään pörssin lyhytaikaista yllättävääkin heiluntaa. HIMS ilmeisesti lasketaan edelleen terveyden ja hyvinvoinnin yritykseksi. Jos yhtiö edes vähän väläyttäisi AI:ta niin kurssi heti värähtäisi. Mutta hyvä ettei väläytä. Hyvä kun yhtiö on oma itsensä eikä kerää huomiota epäolennaisuuksilla. Yhtiö on kaikkien aikojen parhaassa iskussaan nyt myös numeroiden perusteella. Tämä oli tämmöinen “viikkokatsaus” eli hyvin menee HIMS:llä. Ja saa haastaa, mielelläni pohtisin kilpailuasetelmaa, onko siellä jotain uutta?

6 tykkäystä

Oikein asiallinen kirjoitus HERS mental health puolelta, joka valottaa hyvät ja huonot puolet asiakkaan näkökulmasta.

3 tykkäystä

Artikkeli ja lopussa kuvattu kuluttajakokemus hyvin kuvaa sen, että HERS on varsin hyvä nuorten matala, eli kynnys hakea ja saada hoitoa on matala. Varmaankin optimaalinen asiakaskunta on ehkäpä 10-20% kaikista jotka tarvii apua, mutta kuitenkin joku saa aina varsin sopivan avun. eTerveyspalvelut ovat sillain hyödyllisiä raskaampaa hoitoa tarvitseville, koska silloin kun kevyemmät tapaukset hoituu digitaalisesti, niin ihmiskontakteja riittää vaativiin tapauksiin enemmän. On tällä Him&Hersillä paikka terveyden huollossa, tämä artikkeli toi sen taas hyvin esille.

1 tykkäys

Simply Wall St. -palvelun tiedoissa on listattuna 11kpl suositusta Hims:lle ja alin on nyt $10. Suositukset onkin menneet koilliseen.

2 tykkäystä

Tänään tuli USA:n kesäkuun talouslukuja. Työpaikkojen määrä kasvoi paljon odotuksia enemmän. “Private sector employment increased by 497,000 jobs in June and annual pay was up 6.4 percent year-over-year”. Eli kuluttajamarkkinoiden näkökulmasta hyvältä vaikuttaa HIMS:n päämarkkina-alue (USA). Makrotalouden mukaan HIMS:n vuosi on voinut mennä tähän asti hyvin. Myöskään kilpailijoista ei ole mitään erityistä kuulunut. Minusta yksi HIMS:in kilpailuetu voi olla yhtiön tuoreus. Heillä on moderni digitaalinen tilausalusta, ja se mahdollistaa tietoon/dataan perustuvan johtamisen. Alla olevassa uutisessa puhutaan insight:eista, eli “syvemmistä johtopäätöksistä”. Uutisessa on hyvin kuvattuna se, että pääratkaisun (hiusten harveneminen) kylkeen tarjotaan pääratkaisua tukevia ratkaisuja (vitamiinit). Itse oletan, että HIMS pystyy älykkäällä toiminnallaan pitämään marginaaleja ylhäällä, vaikka markkina ei näytä tähän uskovan.

1 tykkäys

Tällainen kuin Innerbody on arvioinut terveyspalveluiden tarjontaa:

“Innerbody tarjoaa objektiivista, tieteeseen perustuvaa tietoa ja neuvoja, jotka auttavat sinua tekemään terveyteen liittyviä päätöksiä ja nauttimaan terveellisemmistä, onnellisemmista elämäntavoista.”

Valottaa hieman (jenkki)asiakkaan näkökulmasta mitä he ovat arvioineet parhaiksi.

1 tykkäys

Hyvä nosto. En pikakatsauksella löytänyt noista muista lukuja, miten ne kasvaa ja kehittyy. Ja mikäköhän on telemedicinen kasvu USA:ssa?.

1 tykkäys

En ole tehnyt laajempaa tarkastelua mutta toki verrannut Teladociin.

Hims menee aika nopeasti ohi liikevaihtotasolla jos ei Teladoc keksi jotain uutta tai kasva epäorgaanisesti. Teladoc lv kasvu 2021->2022 n. 20% vrt. Hims n. 90%

2 tykkäystä

Nythän sitten syyllinen tuli esille, eli Spruce Point on myynyt lyhyeksi osaketta. Ihan sama talo laittoi SMCI:stä negatiivista shorttiraporttia viime syksynä. Scorpions Capital dissasi IonQ:ta vuosi sitten. Aiemmissa tapauksissa shorttaajien tekstit oli valetta, osake niiasi hetken, yhtiöiden johdot oli hiljaa, foorumit lyttäs shorttaajat ja kurssit lähti ylös. Eli shorttaaja onkin hyvä merkki osakkeen kurssille. En enää viitsi syventyä tuohon, koska noudattaa samaa tuttua kaavaa. Parempi käyttää aika yhtiötutkimukseen sen sijaan.

4 tykkäystä

Minusta tässä on nopealla vilkaisulla ihan relevantteja nostoja, samoja joiden vuoksi itsekin olen (lääkärinä) seurannut yhtiötä sivusta.

Esimerkiksi tuotantorakenteeseen (miten sitoutuneita lääkärit ovat) ja lääketieteelliseen laatuun (hoidetaanko vain helppoja asiakkaita matalalla laadulla) sekä vaikeus laajentua tällä toimintamalleilla uusille sairausryhmille, ovat mielestäni oikeansuuntaisia havaintoja.

3 tykkäystä

Seeking Alpha on kirjoittanut avoimen positiivisia artikkeleita jo pitkään HIMS:stä ja niin on tämä viimeisinkin. Toki ne voi ottaa suolan kanssa, mutta olen huomannut että usein niissä on jokin pointti tai ajankohtainen huomio josta oma näkemys kirkastuu.

Yksi itselleni tärkeä pointti tässä artikkelissa oli viittaus Grand View Researchin tutkimukseen jonka mukaan maailmanlaajuinen etä-terveyden markkina oli 2022 arvoltaan $83.5 mrd ja kasvaa keskimäärin 24% vuodessa välillä 2023 - 2030.

Jokainen voi siitä laskea paljonko se on vuonna 2030. Selvää on että kiitotie on pitkä vaikka 90% vuosittaista kasvua HIMS:n liikevaihdossa nähtäisiin vielä useampana vuotena.

Täällä koto-Suomessakin sen huomaa että etävastaanotto on täysin normaali asia - ja moni tykkää ainakin aloittaa chatissä terveysasioiden hoidon. Muutos on kuitenkin vasta alussa mutta ne, jotka tekevät sen asiakkaalle helpoksi ja kokemuksesta miellyttävän, tulevat menestymään. Pidän siitä, että HIMS on saanut erittäin hyvää palautetta palvelustaan.

2 tykkäystä

Hyvä, tuota taannoin hainkin. Eli markkina kasvaa todella kovaa ja yhtiöt hakevat asemiaan kasvussa. Kasvumarkkina on jonkinlainen vakuutus sijoittajalle, vaikkei ihan ykkösnimeen osuisikaan.

2 tykkäystä

Niin se on. Yksityisen yrityksen toiminta loppuu lyhyeen, jos yrityskulttuuri ja johtaminen eivät ole kunnossa ja jos asiakastyytyväisyys sakkaa. Koska HIMS:llä ei ole lakisääteistä velvollisuutta hoitaa kaikkia sairauksia, niin se voi valita segmenttejä, jotka istuu parhaiten sen tuotantorakenteeseen.

4 tykkäystä

Nyt vasta luin ajatuksen kanssa tuon Spruce Pointin shorttaus-jutun. Kovaa tekstiä ja ei tarvitse kauan odottaa Q2 julkaisuun, saattaa heillä näpit palaa jos nuo jutut on tuulesta temmattu.

Olen kiitollinen kuitenkin heidän vastakkaisista näkemyksistä, koska se avartaa omaa näkemystä.

2 tykkäystä

Kiva kuulla että sulla on omaa kokemusta ja näkökulmaa. Miten mielestäsi esim. Hims voisi tehdä tämän paremmin? Vai onko tämä vaan pään hakkaamista seinään?

Tulee mieleen Google, Meta jne., jotka jos heidän pitäisi nyt aloittaa alusta, olis varmasti lainsäätäjän kanssa napit vastakkain (vaikka onhan ne toki olleet). Onko se vaan niin että jos kukaan ei suutu niin mikään ei muutu?

1 tykkäys

Se on sitten tulospäivä tasan kahden viikon kuluttua. 2023-08-06T21:00:00Z

Ennusteet:

EPS $-0,05

Revenue $202-205M

9 tykkäystä