Vuodelta 1901 kovin tutunoloisia tuokiokuvia. Monopolien tarjoamiin mahdollisuuksiin osakesijoittajien rikastuttamisessa oli kova usko

Silloin kuten nytkin kilpailulainsäädäntö oli USA:ssa olemassa mutta sijoittajat luottivat siihen että siitä ei käytännössä olisi jatkossakaan estettä monopolismille.

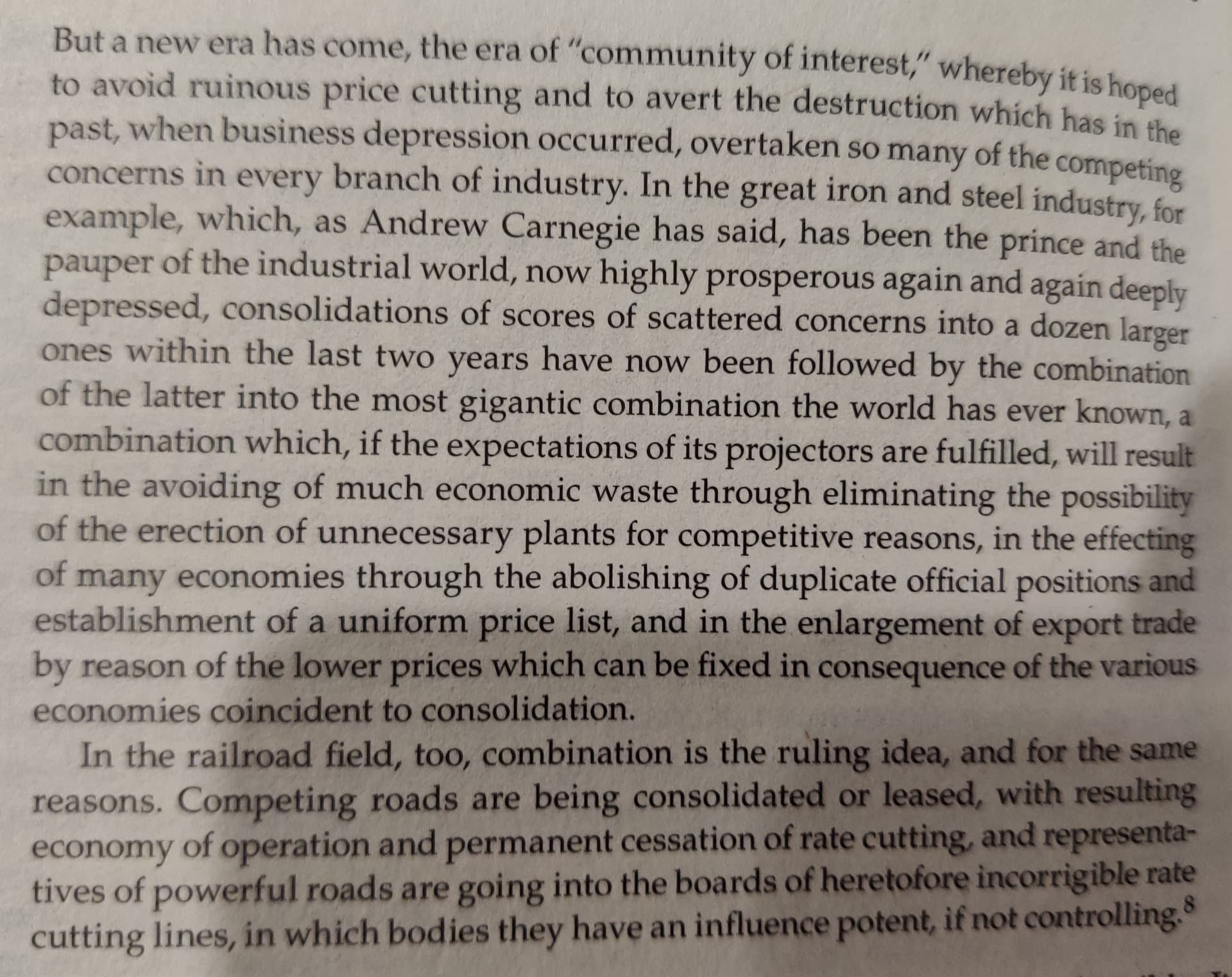

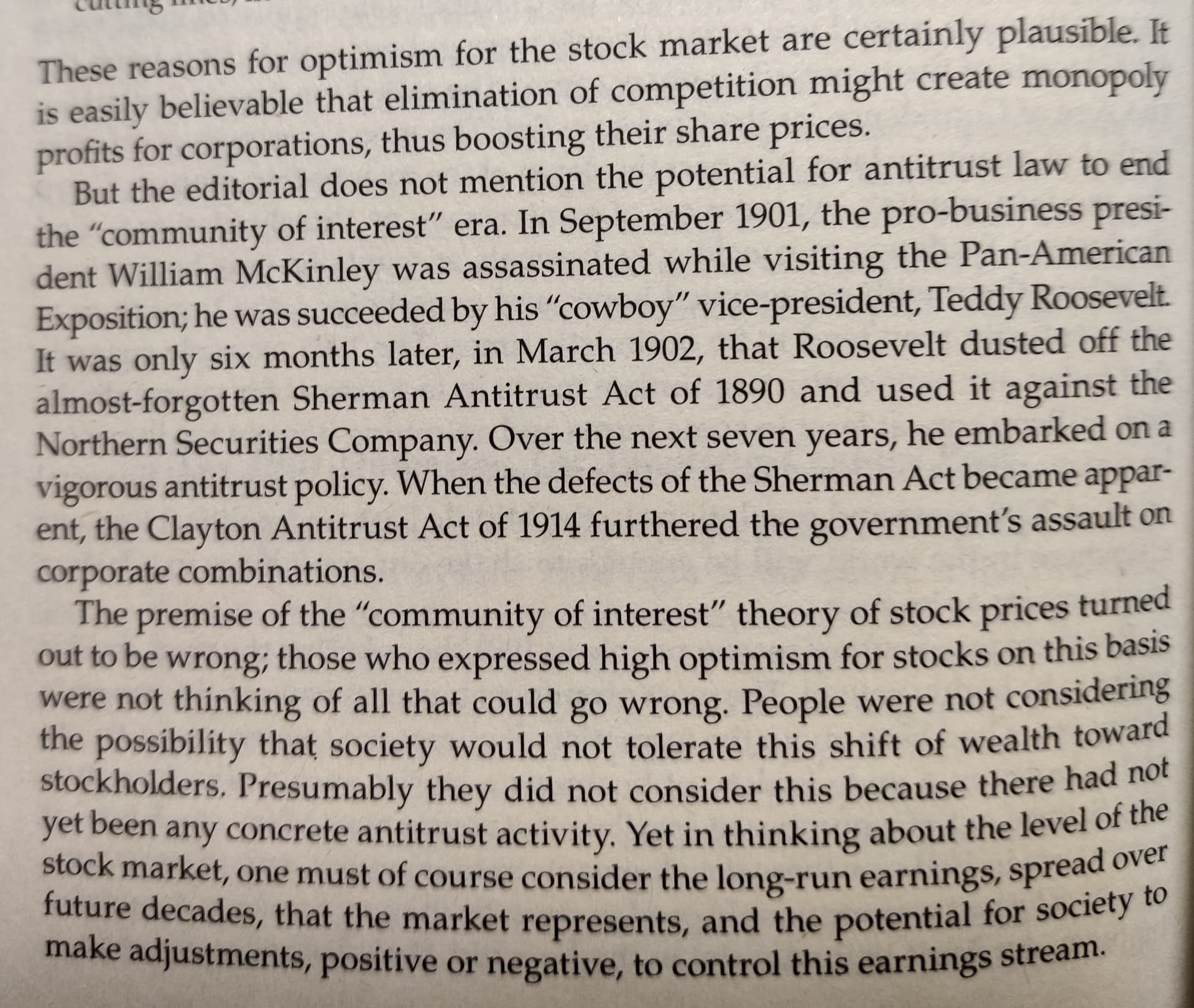

Robert Shiller, Irrational Exuberance, 2014 painos: