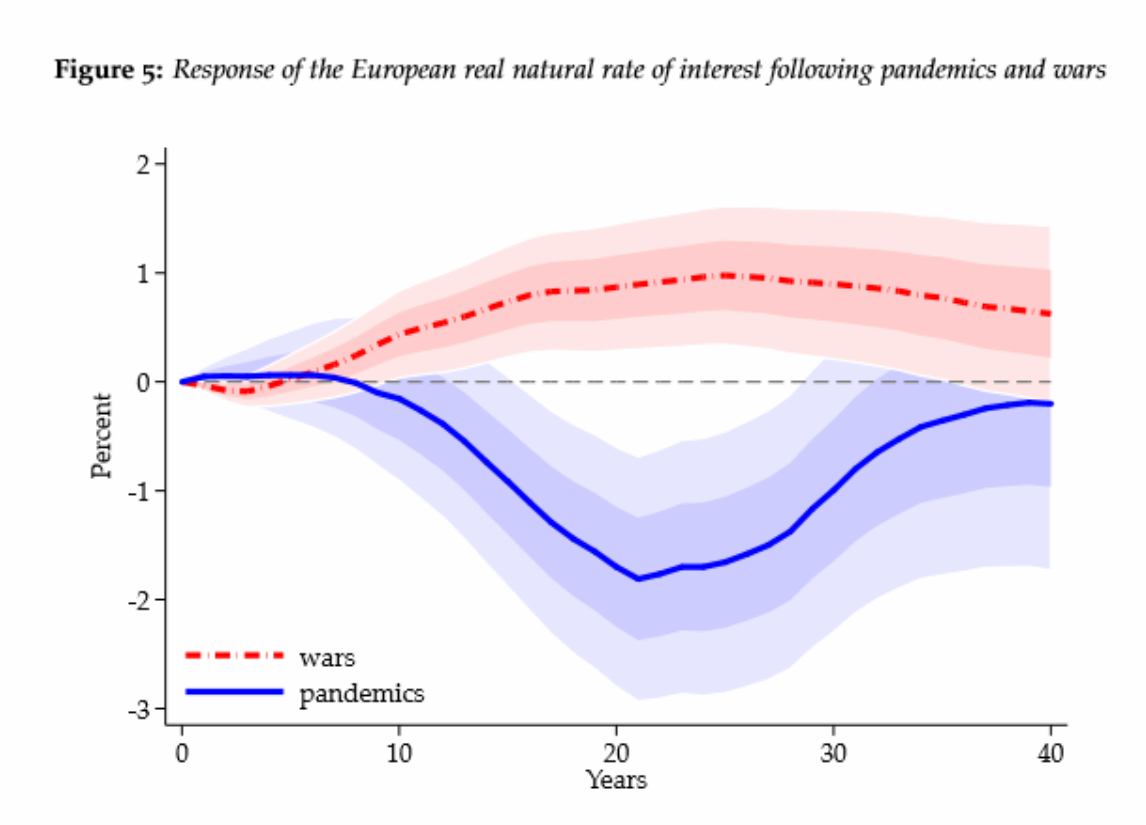

Tuore tutkimuspaperi toteaa, että pandemioiden taloudelliset vaikutukset kestävät vuosikymmeniä. Reaalipalkat nousee, investoinnit on maassa ja korot matalalla pitkään.

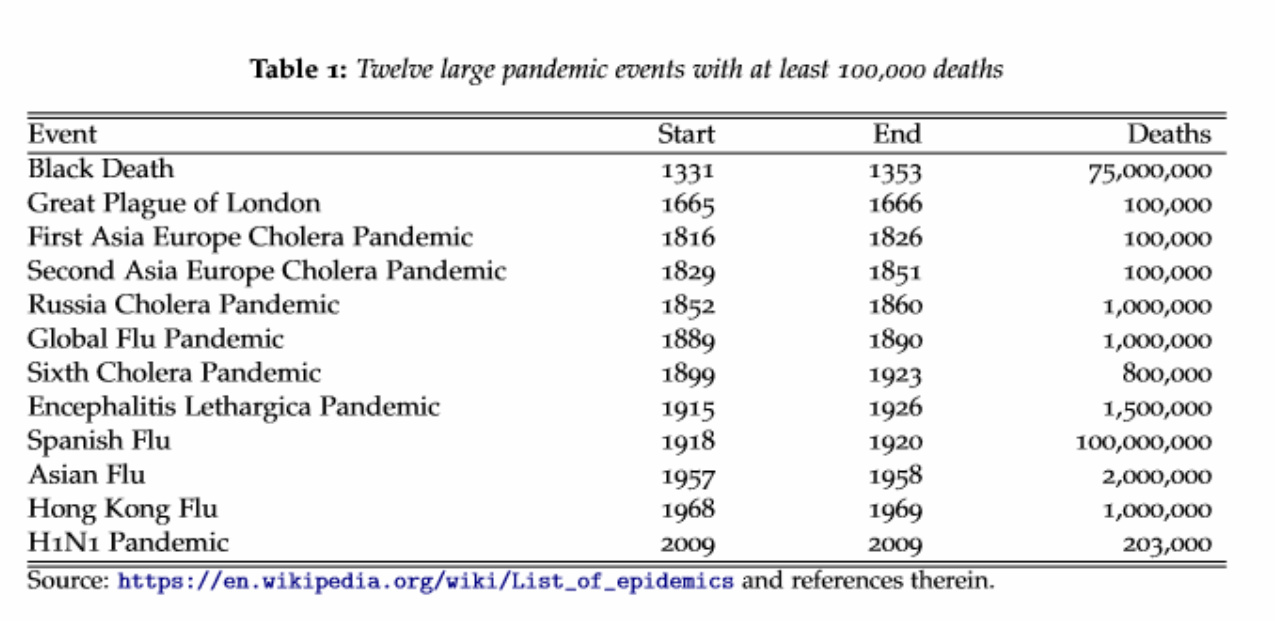

Tutkimus on hauska, ongelma vain että aineistossa on mukana kaikki Mustatkin Surmat eli tuo kertoo enemmän 1300-luvun talouden reagoimisesta pandemiaan, kuin nykytalouden. ![]()

http://ssingh.ucdavis.edu/uploads/1/2/3/2/123250431/pandemics_jst_mar2020_.pdf