Auts. Vaatii vähän tutustumista, että aukeaa ![]()

![]()

![]()

1 tykkäys

Historianörteille: Miten sijoittajat hajauttivat 1800-luvun lopulla? ![]()

Akateemista tutkimusta aiheesta. Keskimäärin sijoittajille oli n. 4-5 osakkeen hajautus (samankaltaisiin lukemiin olen törmännyt itseasiassa myös tutkimuksessa nykypäivän Suomessa: monella sijoittajalla on yhtä tai kahta puhelinosaketta…), eli jonkinlaiseen hajautukseen pyrittiin kansankapitalismin edetessä vaurastuvassa Iso-Britanniassa 1800-luvun loppua kohden edetessä.

Tekstissä myös nostoja, miten tuohon aikaan ylipäätään hankittiin tietoa osakkeista. Päälähteitä oli esim. sanomalehdet, tai monet sijoittajat suosivat yhtiötä joiden toimipisteiden lähellä saattoi asua. Informaation määrä ollut todennäköisesti hyvin matala ja markkina suhteellisen tehoton.

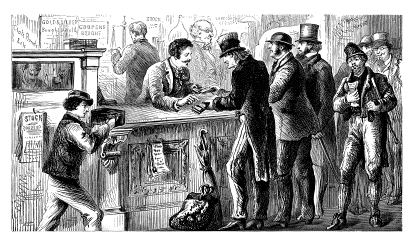

Aiheeseen melkein liittyvä, keventävä kuva:

1 tykkäys

Se näkyi myös arvostuksessa. Rikastuminen sijoittamisella ei siis ollut sen vaikeampaa kuin tänäkään päivänä. Se oli jopa huomattavasti helpompaa, jos osasi ottaa yhtään asioista selvää ja valita sijoituskohteita.

Tässä se ongelma tuleekin. Kun valtiot velkaantuu, niin se hidastaa uusiutumista, kun ei ole samanlaista tarvetta tehdä rakenteellisia uudistuksia. Suomikin tästä loistava esimerkki. Melko harvoin valtion velka menee investointeihin. Suomessakin on nyt kymmenen vuoden velkaantumisen aikana kasvatettu myös teiden korjausvelkaa. Tosin, velkaa kuin velkaa.

Valtio on todella tehoton tekemään asioita. Normaalissa korkoympäristössä valtioiden tekemät investoinnit saa aikaan hintojen ja korkojen nousua ja se on pois yksityisen sektorin kulutuksesta ja investoinneista. Jos nähdään hyväksi valtioiden velkaantuminen, niin se tarkoittaa käytännössä sitä, että valtio nähdään tehokkaana rahankäyttäjänä. Siinä tapauksessa voidaan myös keskustella siitä miksei lisätä verotusta, jotta valtio voi kuluttaa enemmän.

Nyt on täysin poikkeuksellinen tilanne ja valtioilla on oikeesti mahdollista kuluttaa ilman, että se merkittävästi pienentää yksitöisen sektorin rahankäyttöä. Koska keskuspankit pitää korot nollassa, niin valtioiden todellakin kannattaa velkaantua. Ongelmaksi muodostuu se, että kun korot nousee, niin lainanhoitokulut räjähtää valtioilla. Syntyy tilanteissa, jossa korkoja ei pystytä maksamaan ilman veronkorotuksia tai huomattavia uudistuksia. Valtiot siis jatkaisivat velkaantumista vain sen takia koska ovat jo ennestään velkaa. Se ei ole millään muotoa kestävää ja saa edellämainituista syistä yksityisen sektorin käyttämään rahaa vähemmän.

1 tykkäys

Purkaisin osiin vastauksestasi muutamia elementtejä ja väitteitä, joita olisi hienoa jos pystyisit tarkentamaan/perustelemaan.

Löydätkö väitteelle “kun valtiot velkaantuu, niin se hidastaa uusiutumista” sitä tukevia tutkimuksia?

Velkaantuminen itsessään tuskin hidastaa reformeja, kapasiteetti lainata lisää ja rajaton pääsy velkamarkkinalle kylläkin mahdollisesti. Nykyinen tilanne, missä keskuspankit ovat elyvytyspäissään menettämässä itsenäisyyttään poliitikoille, on tosiaan näin käymässä voi argumentoida, mutta se johtuu heidän löperyydestään, ei itsessään siitä, että valtio velkaantuu. Käsittääkseni keskuspankit ovat edelleen itsenäisiä ja jos jollain olisi “boollseja” kuten Volckerilla oli aikoinaan inflaation taltuttamisessa, voisivat ne pistää velkatapit kiinni käden napautuksella ja viitata kintaalla pörssin äänekkäälle kitinälle.

Muotoilisin pikemminkin toisin päin: usein valtioiden velkakriisit, tai rajut velkapiikit, ovat lopulta johtaneet reformeihin, kun velkaa ei ole enää ollut saatavilla ja IMF:n koura uhkaa kouria lompakkoa (lattarit 80-luku, Suomi 90-luvulla, Aasian maat 90-luvun lopulla, jne.).

Tässä olisi hyvä eritellä erilaiset roolit, mitä valtiolla on. Valtiokin on kuitenkin vain ajassa elävä entiteetti jatkuvassa muutoksessa. Valtion “tehokkuutta” on myös vaikea mitata, koska sen rooleja ei sanele aina ihmiset jotka miettivät vain diskontattuja kassavirtoja. On myös hyvä tiedostaa, että valtioita on muutama sata erilaista ja yleistys näiden kesken voi olla ronski.

Esimerkiksi Suomen tapauksessa on myös hyvä tiedostaa, että itseasiassa ihmisten arkeen vaikuttaa merkittävästi myös kunnat, ei pelkkä “valtio”.

Jos puhutaan yleisesti julkisesta puolesta, pitäisi ottaa tehokkuutta miettiessä huomioon useita intressiryhmiä, vaihtoehtoiskustannuksia ja vaikutuksia, esimerkiksi nuorten syrjäytymisen estämisessä, usein jopa kymmenien vuosien päähän.

Käsittääkseni esimerkiksi Suomen julkinen sektori, ja suomalainen yhteiskunta yleensäkin, on kaikesta parjaamisesta ja mollaamisesta huolimatta suhteellisen tehokas ja monella mittarilla elintasomme maailman kärkeä. Suuressa osassa maailmaa ei ole näin, ja voi varmaan huoletta väittää että mitä kauemmas Pohjoismaista mennään sitä “tehottomimpia” valtioita on, ne voi olla suorastaan kansalaisille vihamielisiä “väkivallan monopoleja” Weberiläisittäin ilmaistuna.

Mitä haluan sanoa kiteytetysti, että “eläimenä” julkinen puoli vaikuttaa olevan hieman monimutkaisempi ja se ei ole niin mustavalkoinen, kuin usein sen kriitikot antavat ymmärtää. Toki, tässä on myös ideologinen kysymys kyseessä: jos uskoo 100 % vapaaseen markkinaan ja yksilönvapauden kaikkivoipaisuuteen, on kaikki valtion tekemä todnäk. näitä huonompi vaihtoehto. Toisten mielestä taas vapaat markkinat johtaa voimakkaiden pelureiden ylivaltaan ja yksilöt eivät tiedä omaa parastaan. Totuus lienee jossain tuossa välissä.

Tästä olen samaa mieltä: tällä hetkellä valtioiden vajeet eivät juuri ole pois yksityiseltä puolelta, jos hillot tulee merkittävissä määrin keskuspankkien holveista, välillisesti pankkien kautta tottakai. Vaikka korot eivät nousisikaan pitkään aikaan, kyllä merkittävä osa kansalaisista ja säästäjistä alkaa reagoimaan jossain vaiheessa holtittomalta tuntuvaan velkaantumiseen ja saattavat alkaa ironisesti itse ylisäästämään tulevaisuuden veronkorotusten pelossa. Se taas hiljentää taloutta, vaikka julkisen velkaantumisen piti elvyttää sitä. Näin siis tuntuisi loogiselta, jos sinulla on aikaa voisit penkoa tutkimuksia, onko tälle oletukselle empiiristä pohjaa (nythän Suomessa esim. kuluttajat elävät kuin viimeistä päivää vaikka julkinen puoli velkaantui pitkään). Yritän itsekin kaivella kun löytyy aikaa.

Käytännössä vastaava tilanne, missä julkinen puoli velkaantuu vimmatusti ja keskuspankit avittaa kaverina, tulee mieleen nykyhistoriassa lähinnä maailmansodista, Yhdysvalloissa myös 60-luvulla keskuspankkia painostettiin pitämään korkoja matalana Vietnamin sodan ja hyvinvointivaltion rakennuksen myötä, mutta ne eivät kyllä vastaa muutoin nykytilannetta lainkaan (talouden- ja väestönrakenne, kehitysaste, hyödykepula/-runsaus, ei tuhoudu fyysistä pääomaa, jne.).

2 tykkäystä

Laitoin tämän artikkelin Fedin historian suuntaviivoista jo pörssien suunta -ketjuun, mutta sopii myös tänne talteen.

Muutamia poimintoja, jotka ehkä ovat kiinnostavia nykytilaa pohtiessa:

- Fedin itsenäisyys on ollut sen historian aikana useamman kerran “niin ja näin” ja se on taipunut poliitikkojen tahtoon (esimerkiksi 30-luvun lamassa, 1937–1950, 60-luvulla, jne.). Trumpin viime vuoden “uhkaukset” ei ollut siis mikään uusi asia, päinvastoin joskus Fed on ollut melkein suorassa talutusnuorassa varsinkin kriisiaikoina (maailmansodat).

- Fed on nojannut talouskäsityksissään, ja -oletuksissaan, vallitseviin taloustieteen viitekehyksiin. Kuten tieteessä yleensä, voimme jälkikäteen todeta sen kehittyneen ja vanhojen oletuksien ollen usein vallan vääriä. Montahan nykyoletusta, mihin Fed nytkin uskoo, todetaan myöhemmin vääräksi?

- Keskuspankki on ollut hyvin erehtyväinen, johtuen tietysti osin puutteellisesta tiedosta ja käsityksestä siitä, miten talous oikeasti toimii (sitä tietoa taitaa olla muutoinkin paljon vähemmän, mitä kahvikuppien äärellä ja nykyään foorumeille huudellaan

). On hyvin mahdollista, että Fed ei nytkään oikeastaan oikein tiedä, mitä tekee.

). On hyvin mahdollista, että Fed ei nytkään oikeastaan oikein tiedä, mitä tekee.

Terveellinen annos siis skeptisyyttä tulee keskuspankkia instituutiona ja sen kykyjä kohtaan.

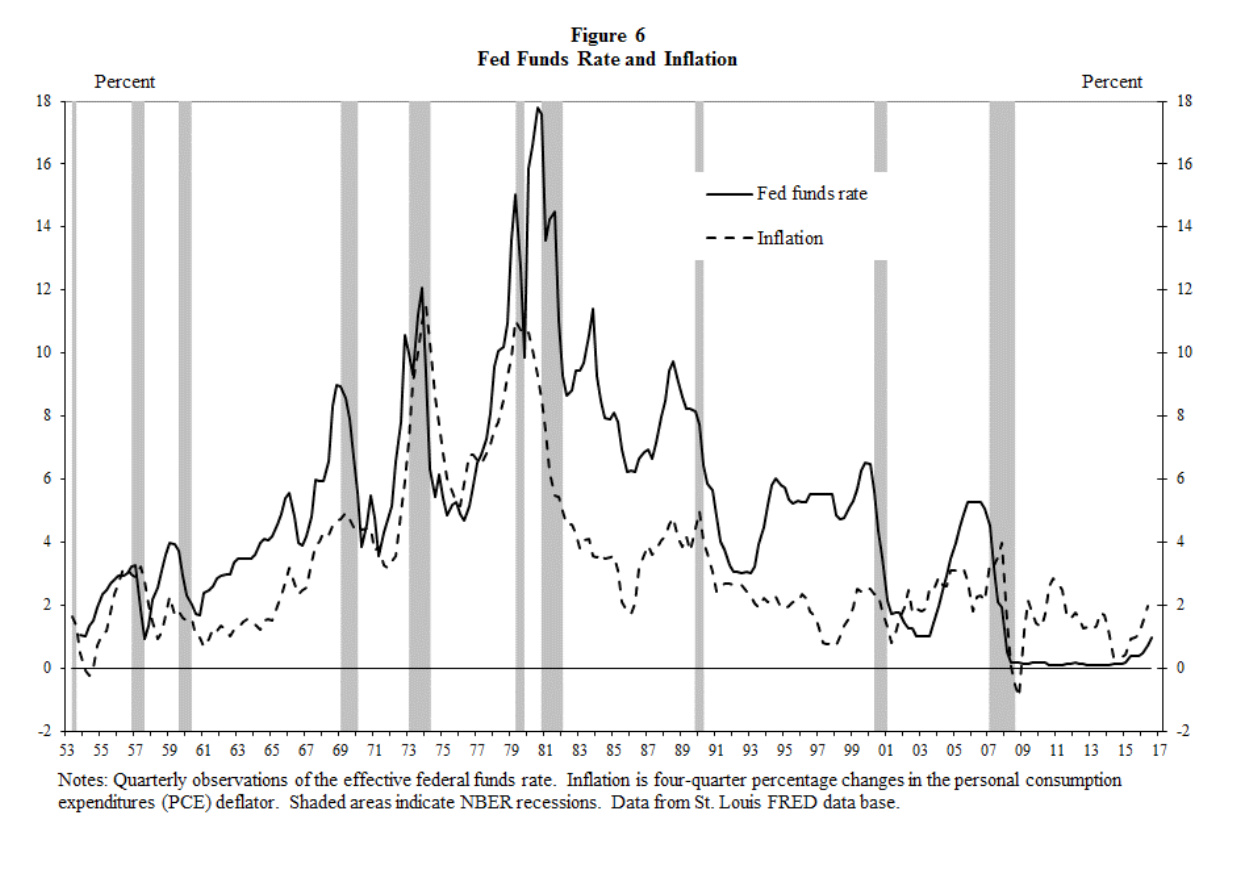

Hieman kuvituksena korkojen historiaa päälle:

2 tykkäystä

Viikon pieni palanen “taloushistoriaa” (nyt mennään niin paljon ajassa taaksepäin, että mennään jo muillekin tonteille).

Kertailin velan historiaa ja törmäsin Sumerin sanaan ama-gi, joka on nykykäsityksen mukaan ensimmäinen “vapautta” tarkoittava sana ihmiskunnan historiassa, josta löytyy lähteet. Amagi, tai amargi, tarkoittaa kirjaimellisesti “paluuta äidin luo”, mutta käytännössä kyse on vapautusta veloista, velka-armahdus tai orjien vapauttaminen omistajan toimesta.

Nykykäsityksen mukaan lainaamisen konsepti (koron kanssa, “virtuaalivaluuttaa” on tiettävästi esiintynyt koko ihmiskunnan historian ajan) ja ensimmäiset “kulutusluotot” ja syntyivät Mesopotamiassa yli 2000 vuotta ennen ajanlaskun alkua. Luonnollisesti aika-ajoin talonpojat ajautuivat niin pahoihin velkoihin, että piti järjestää yhteiskuntarauhan ylläpidoksi amagi, velkojen nollaus. Uusille kuninkaille tämä oli luonnollisesti myös oiva tapa aloittaa oma regiimi ja saada kansansuosio taakseen.

1 tykkäys

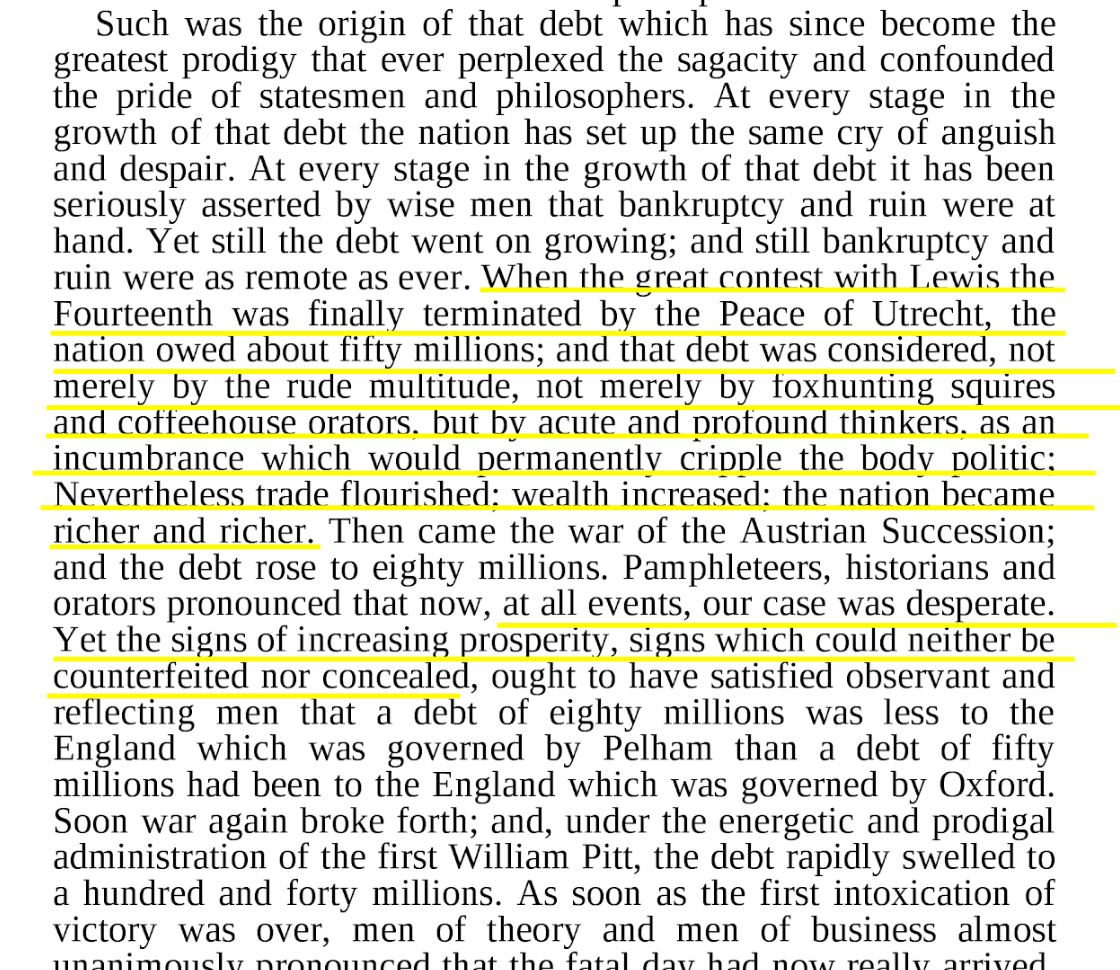

Olen lukenut velasta viime aikoina hieman enemmän. Silmiin pistää jatkuvasti, kuinka varsinkin julkisesta velasta on käytännössä “nillitetty” aina:

“At every stage in the growth of debt it has been seriously asserted by wise men that bankruptcy and ruin were at hand. Yet still the debt went on growing, and still bankruptcy and ruin were as remote as ever”

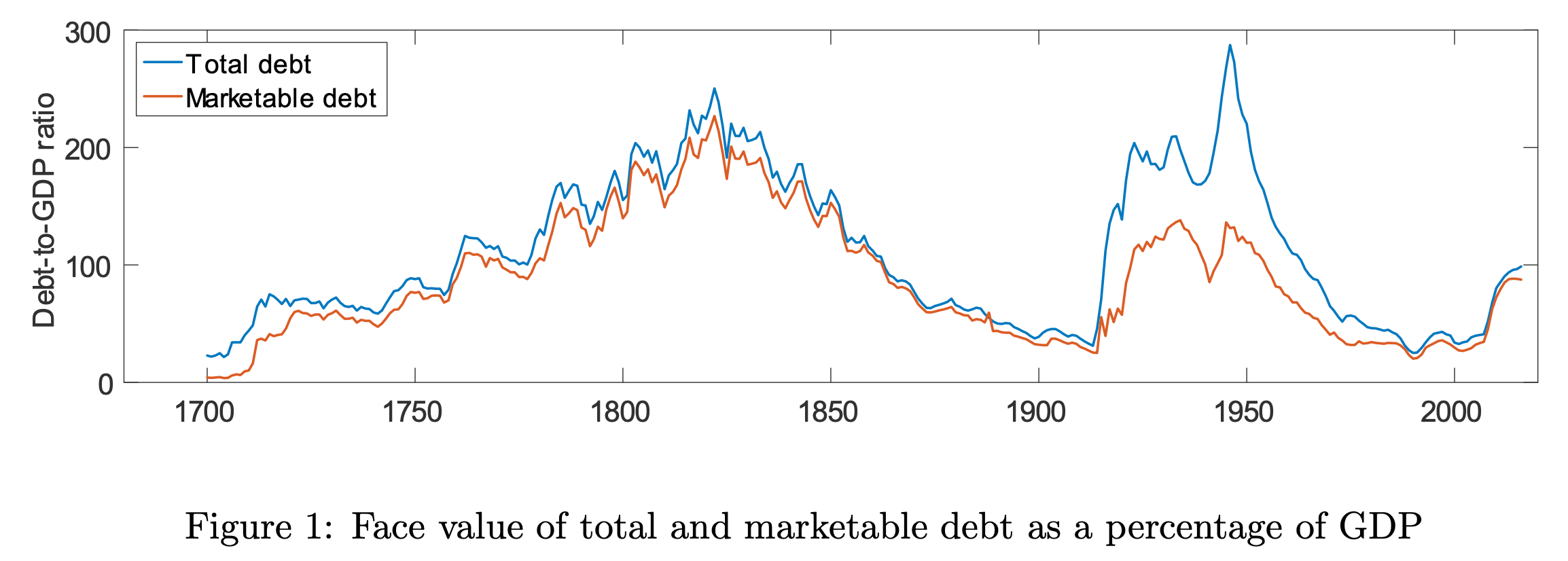

Näin kommentoi historioitsija Macalay 1700-luvun alun kommentaattoreita, kun Iso-Britannia alkoi velkaantumaan rajusti uuden keskuspankin ja jatkuvan sotimisen myötä. Iso-Britannian, maailman ensimmäisen modernin talouden, velan kehityksen suhteessa talouden kokoon näkee alla olevasta graafista.

(Lähde Centre For Macroeconomics)

Sama jatkui myöhemminkin:

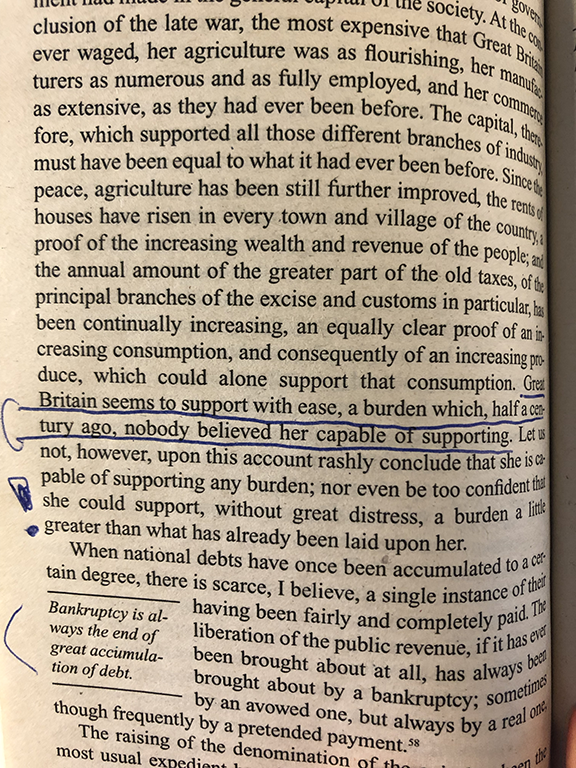

Myös Adam Smith kommentoi The Wealth of Nations -teoksessaan (1776) julkista velkaa, miten sitä vaan on kapasiteettia kantaa enemmän ja enemmän, joskin varoitteli että tappi tulee joskus vastaan (ei tullut vielä 100 % -yksikköön).

Lisäys:

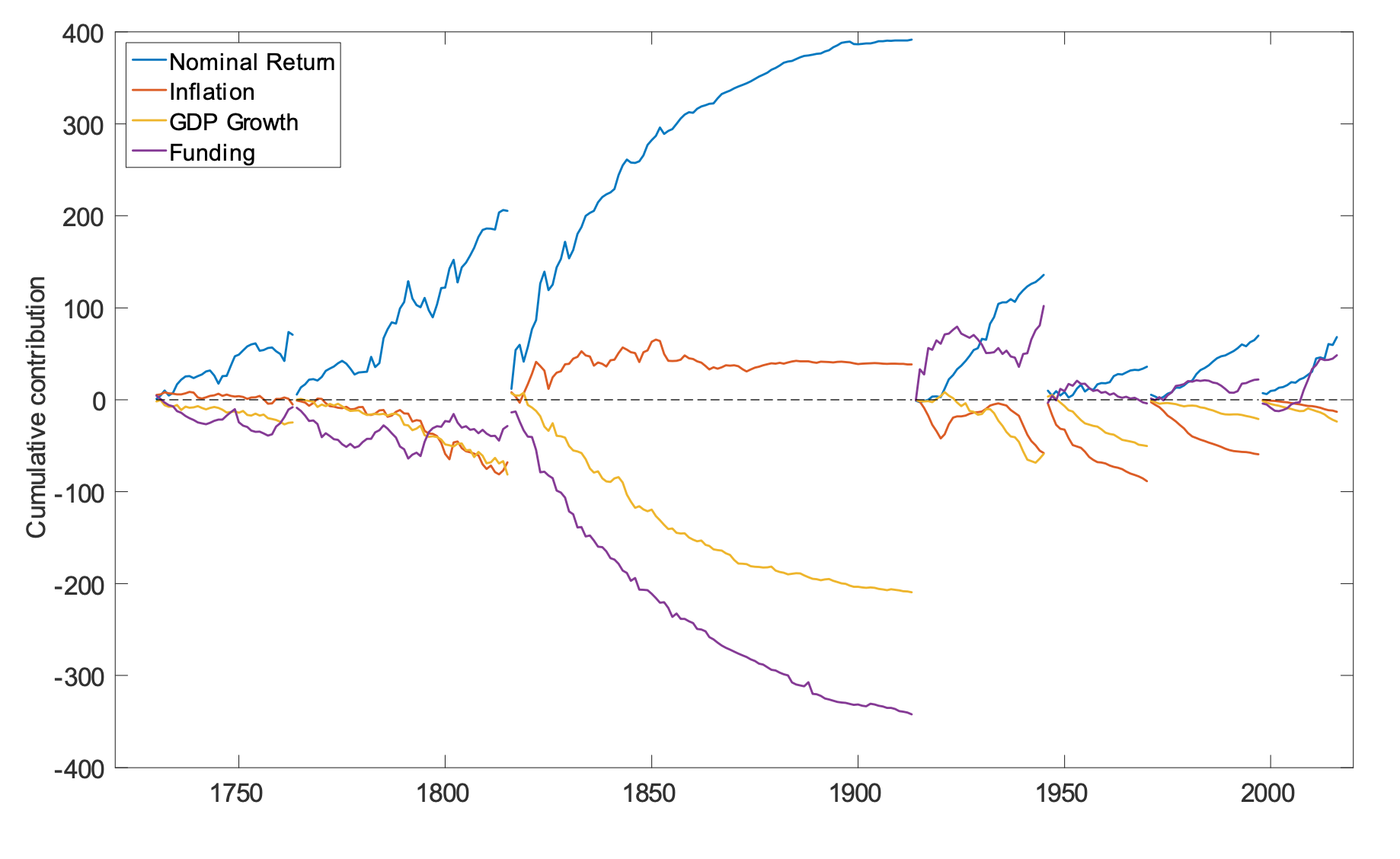

Mielenkiintoinen graafi, miten velkoja on sitten hoidettu Iso-Britanniassa. 1800-luvulla vakaiden hintojen ympäristössä bondit tuotti hyvin ja fiskaalikuria pitävä valtio lyhensi niitä vuosisadan kuluessa tehokkaasti. II. maailmansodan jälkeen velkoja hoidettiin inflaation avulla. Mielenkiintoista nähdä, miten hyvinvointivaltiot aikovat tulevaisuudessa pitää kulukuria ja lyhentää lainojaan…

3 tykkäystä

Puhuttiin Mariannen kanssa podissa velasta, ja podin sisällä myös osio velan historiasta. Mainitsin paljon samoja pointteja, mitä tänne ketjuunkin olen laittanut. Mukana knoppitietoa mm. Ranskan 1600-luvun mielikuvitusvaluutasta, miksi velkojen anteeksianto on tärkeää, keskiajan Irlannin orjatytöistä arvon mittana, Mesopotamian kulutusluotoista ja velasta vallan välineenä sekä kuinka erottelu reaalitalous vs. rahatalous on hölmö, kun koko moderni kapitalistinen järjestelmä on rakennettu modernin pankkialouden päälle.

1 tykkäys

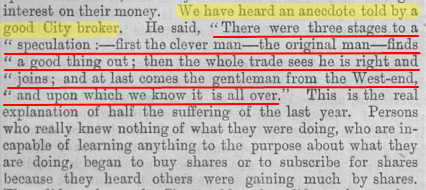

Pörssinousun kolme osaa. The Economist 1866:

Ensin tilaisuudet näkevät fiksut sijoittajat, sitten loput ja lopulta mukaan tulee kaikennäköiset onnenonkijat. Nämä asiat tuntuvat muuttuvan hitaasti, jos ollenkaan.

2 tykkäystä

Onneksi Verpu ja muut Inden viisaat ovat niitä nykyajan “ensinhavaitsevia” ![]()

Ja todella hienoa tässä on, että he jakavat tietonsa täällä foorumilla heti, jolloin Masse ja muut onnenonkijat ehtivät vielä kyytiin halvalla mukaan :![]() Tai sitten myymään ajoissa ennen kurssin rojahdusta…

Tai sitten myymään ajoissa ennen kurssin rojahdusta…

Masse, massensa Inden neuvoilla tehnyt

1 tykkäys

Juu, välillä velat olisi hyvä nollata - niin ystävien välillä kuin eri maiden välillä. Sitten se elämä taas sujuu puhtaalta pöydältä aloitettuna.

Ja jos näin firma-tasolla asia ei hoidu hyvällä, niin sitten se kannattaa tehdä väkisin: sitä kutsutaan hienommin konkurssiksi:![]()

Masse, velkahistorian dosentti, oppitunti nro 1

1 tykkäys

@Verneri_Pulkkinen Kun tykkäät kaivella historiaa (ja julkaista shortatuimpia osakkeita) niin mikä mahtaa olla suurin shorttipositio Helsingin pörssissä kautta aikojen?

2 tykkäystä

Lainatkaas mulle

1 tykkäys

Tästä en ole ennen kuullutkaan: vuosien 1895–1900 polkupyörämania! Polkupyöräosakkeet, oman aikansa teknohottikset, triplasivat ja sitten romahtivat 75 %.

![]() http://www.quceh.org.uk/uploads/1/0/5/5/10558478/wp16-06.pdf

http://www.quceh.org.uk/uploads/1/0/5/5/10558478/wp16-06.pdf

Ei kuitenkaan niin paljoa pahaa ettei hyvääkin: kuplat voivat rahoittaa uusia innovaatioita. Moni polkupyörävalmistaja adaptoitui ja siirtyi orastavaan autoteollisuuteen.

4 tykkäystä

Herätetääs historianurkka eloon. Törmäsin tällaiseen blogiin vuodelta 2005 missä epäsuoraan melkeinpä ennakoidaan 0-korkoja:

Kirjoittaja huomauttaa, että korot ovat kroonisesti laskeneet läpi historian pääoman kasvaessa (huom korkoakin maksetaan niukkuudesta; ei niukkuutta, ei korkoa!) ja samalla transaktiokustannusten laskiessa (riskit voi hajauttaa nopeasti ja tehokkaasti).

5 tykkäystä

Onko kukaan seurannut miten Shiller P/E päivittyy tälle sivulle: Shiller PE Ratio

Pallo on aika “jännässä paikassa” suhteessä käyrään. P/e on käyrän mukaan nousussa, mutta pallo näyttää laskua, joka kuulostaa loogiselta, kun kurssi ollut matalapaineessa.

Asia joka nyt kovasti kiinnostaa on E jakajassa. Tulokset kuukausitasolla löytyy täältä: S&P 500 Earnings by Month

Viimeisin raportuitu kuukausi on maaliskuu ja mennään jo elokuuta. Koska tuo päivittyy. Ymmärrän, että tuloskausi on vielä kesken, mutta osa raportoi eri tavalla. Milloin tuo päivitttyy? Kun katsoo linkitetystä kuukausi tason taulukosta mitä tuloksia sieltä kymmenestä vuodesta tippuu niin selviää oma mielenkiintoni kohde. Kuukaudet on nimittäin aika vaatimattomia. Finassihistoriaan tämä liittyy sikäli, että kyseeessä on kolme huonointa tuloskuukautta Finanssikriisin jäljiltä.

4 tykkäystä

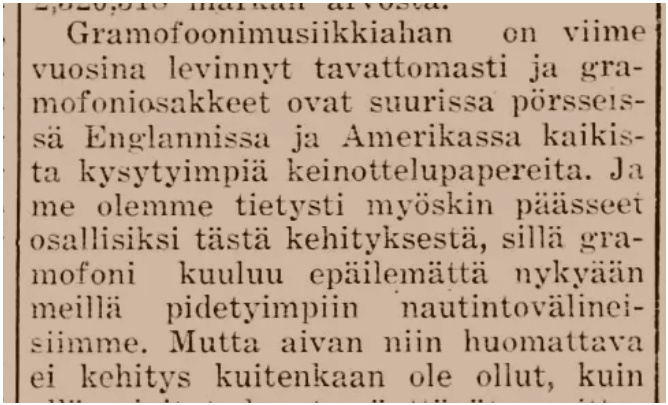

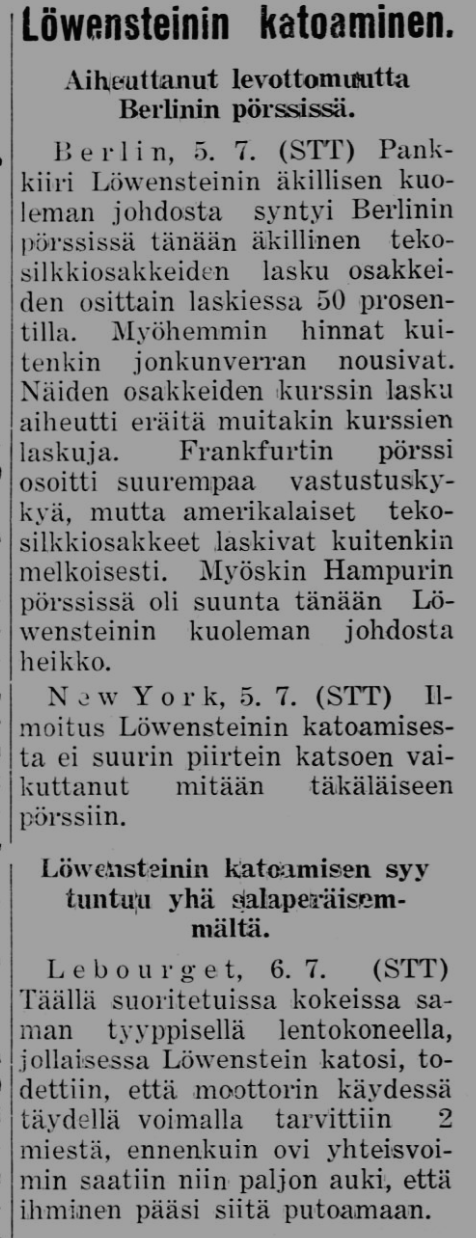

Minulla on paha tapa selata vanhoja digitoituja suomalaisia sanomalehtiä. Niistä löytää hauskoja anekdootteja ja aikaansa sidottuja (pörssi)ilmiöitä. Pörssiasioiden seuranta yllätti minut - oletin, että niistä olisi perusaviisissa vain muutamia mainintoja. Esimerkiksi ensimmäistä suurta pörssiromahdusta on seurattu Suomen sanomalehdissä yllättävän tarkasti.

Alla esimerkit gramofoniosakkeista ja tekosilkkiosakkeista!

Lisäys: Löwensteinin katoaminen lentokoneesta oli aikansa kohu-uutinen. Oli aikanaan (Wikipedian mukaan) maailman kolmanneksi rikkain mies.

6 tykkäystä

Mitenkäs pörssien lähihistoriaa, olen miettinyt, että voisi tehdä ketjun pörssien “muoti-ilmiöistä” mutta niitähän voisi käydä tässäkin läpi, kun ovat historiaa. Eli kaikenlaisia uusia virtauksia, jotka ovat nousseet pinnalle ja joihin on kehitetty niihin sopivia sijoituskohteita. Mitä kaikkia muoti-ilmiöitä teille tulee mieleen? Itselläni tulee ainakin seuraavanlaisia yksityissijoittajille suunnattuja uutuuksia vuosien varrelta:

- Sijoitusrahastojen yleistyminen 1990-luvun puoliväli

- Teknologiaosakkeet (ns. teknokupla) vuosituhannen vaihde

- Indeksisijoittaminen 2000-luvun alkupuolelta

- Kehittyvät markkinat, eritoten ns. BRIC-konsepti 2000-luvun puoliväli

- Raaka-ainesijoittaminen finanssikriisin tietämillä

- Frontier-markkinat 2010-luvun alku

- Vastuullinen sijoittaminen 20??

- Kryptovaluutat 20??

- Kannabisosakkeet 20??

- Teknologia ja keinoäly 20??

(Ajankohdat suuntaa-antavasti, en muista kaikista ajankohtia, milloin ne alkoivat nousta yleisön tietoisuuteen)

Em. jutut ovat jääneet elämään, en nyt muista heti, mitä sellaisia uusia ilmiöitä on ollut, mitkä ovat loppuneet kokonaan.

4 tykkäystä

Vähän vanhempia tuomaan perspektiiviä minkälaisia villityksiä on ollut:

Jotkut kauppakomppaniat 1700-luvulla

Rautatiet 1850–1870

Polkupyörät ~1900

Autoyhtiöt 1920-luku

Konglomeraatti buumi 1960-luku

”Nifty fifty” 1970-luku

Enemmän nykyaikaan… Suomessa sokea osinkojen perässä juokseminen tuntuu olevan kestomuodissa…

3 tykkäystä