Hyvä juttu.

“Rakennustutkimus RTS:n mukaan näkymät kaikille hirsirakentamisen osa-alueille ovat positiiviset.”

15 tykkäystä

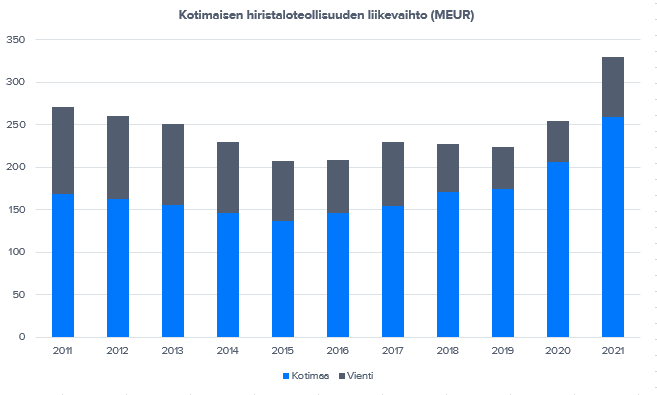

Vahvasti vaikuttaa tosiaan markkina edelleen vetävän ja ilman muuta positiivista Honkarakenteen kannalta. Vahvojen tilauskantojen ohella myös tuo pitkään laskeneen viennin kääntyminen viime vuonna pirteään kasvuun oli mielestäni hieno juttu, kun huomioidaan että tämä meidän pieni kotimarkkina ei ihan loputtomiin voi kasvaa.

Olisi muuten tarkoitus haastatella johtoa tulospäivänä (16.2.) ja mielelläni otan teiltä hyviä kysymyksiä vastaan. Varmasti tullaan ainakin tuosta markkinasta ja kysyntä- sekä kustannusympäristöstä puhumaan ja lisäksi olisi tarkoituksena käydä tuota hiljattain julkistettua strategiapäivitystä hieman tarkemmin läpi, sillä tiedotteessa ei ihan hirveän syvällisesti tuota strategiaa avattu.

8 tykkäystä

Kiinnostaa tarkempi tieto uuden strategian mukaisesta viennin kasvattamisesta uusille markkina-alueille. Mille alueille ja millaisella strategialla

Varsinkin kun suurimman vientimaan Venäjän viennissä on nyt riskejä.

Toki olisi kiinnostavaa kuulla, miten kokevat itse venäjän mahdolliset riskit, koska ainakin toistaiseksi vienti on sinnekin vetänyt.

Nousseiden raaka-aineiden vaikutus liiketoimintaan.

Millainen riski toimitusketjujen ongelmat ovat viennin kasvattamiseen

Jos Honkarakenne panostaa vahvasti vientiin ja sen kasvuun, niin miksi heidän kannattaisi kasvattaa osinkoa niihin lukemiin, joihin @Matias_Arola ennustaa. Eikö kasvu luo investointitarpeita ?

Edit Mitkä ovat Honkarakenteen vahvuudet ja kilpailuedut, joilla se kykenisi kasvattamaan vientiä nykyisille sekä uusille markkina-alueille ?

Vaativatko eri markkina-alueet tai osa niistä (Aasia) omaa mallistoa ?

6 tykkäystä

Tehdäänkö kaikki yhdellä tehtaalla Karstulassa? Laajasta rapsasta luin, että Karstulaan on tehty investointeja mm. uusi tuotantolinja H2’20 ja täydennysinvestointeja 2021. Jos näin on, että yhdessä paikassa kaikki tuotanto ja lisäinvestointejakin tuonne tehty niin onko vielä tilaa/mahdollisuutta laajentaa jos vienti rupeaa vetämään uuden strategian myötä?

edit: Kiitos @Emilio vastauksesta, oli jäänyt itseltä huomaamatta ![]()

2 tykkäystä

Taitaa olla ihan reiluhkosti varaa liikevaihdolla nousta ennen kuin Karstulassa tulee kapasiteetti vastaan. Kyselin tästä Matiakselta ketjussa aiemmin silloin seurannan aloituksen aikoihin.

Edit.80-100M€ liikevaihtoon arviolta riittää nykyinen kapasiteetti.

3 tykkäystä

Joskus siellä käynneenä, niin näytti ainakin siltä, että tarvittaessa Karstulan metsissä ei ihan heti tila lopu.

1 tykkäys

Kiitokset @JukkaM kysymyksistä, otetaan nämä listalle.

Yleisellä tasolla voisin todeta, että totta kai kasvu vaatii reaalimaailmassa aina investointeja joko muodossa tai toisessa (OPEX tai CAPEX). Muistan jonkun joskus todenneen ironisesti, että ilman investointeja yhtiöt eivät kasva kuin korkeintaan investointipankkiirien esityksissä.

Honkarakenne ei ole julkistanut numeerisia kasvutavoitteita, eikä yhtiöllä ole myöskään virallista osinkopolitiikkaa, joten ulkopuolelta on vaikea arvioida tarkasti yhtiön tahtotilaa pääoman allokoinnin (investoinnit vs. voitonjako) suhteen. Olisin itse toivonut tuon strategiapäivityksen yhteydessä yhtiön linjaavan voitonjakopolitiikastaan ja antavan numeeriset kasvu- ja kannattavuustavoitteet, mutta näitä ei valitettavasti saatu. Tästä teemasta pitää yrittää tulospäivänä rivien välistä yhtiöltä kysellä enemmän.

Mitä tuohon viennin kasvattamiseen tulee niin olen aiemminkin todennut, että Honkarakenteen — ja ylipäätänsä koko teollisuudenalan — historialliset näytöt viennin kasvattamisesta ovat vaatimattomat. Tämän ja kotimarkkinoiden suhteellisen pienen koon johdosta omat odotukseni ovat Honkarakenteen kasvun osalta melko varovaisia ja odotan liikevaihdon kasvun tasaantuvan lähivuosien jälkeen melko nopeasti yleisen talouskasvun tasolle 2-3 % haarukkaan.

Kirjoitin seurannan aloitus -raportissa, että Honkarakenteen Karstulan tehtaan investointiohjelma on loppusuoralla ja että lähivuosina suuria kiinteitä investointitarpeita ei pitäisi olla. @Emilio:lle tosiaan vastasin myös aiemmin, että nykyisellä tuotantokapasiteetilla pitäisi arvioni mukaan päästä selvästi nykyistä korkeampaan liikevaihtotasoon. Ennusteissani bruttoinvestoinnit kasvavat liikevaihdon mukana ja ovat ennustejaksolla keskimäärin noin 3 % liikevaihdosta. Taso on verrattain hyvin linjassa esimerkiksi viimeisen 10 vuoden keskimääräisen tason kanssa.

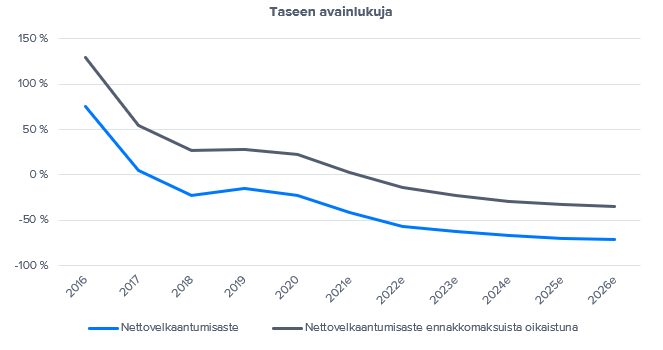

Nykyisillä ennusteilla ja oletuksillani tuolle voitonjaolle pitäisi mielestäni olla edellytykset ja Honkarakenteen tase säilyy läpi ennustejakson verrattain vahvana. Sivuhuomiona voisin todeta, että tasetta tarkastellessa on hyvä huomioida toimialan käyttöpääomadynamiikka (asiakkaiden maksamat ennakkomaksut) ja luonteenomainen syklisyys — nämä tekijät puoltavat jo lähtökohtaisesti vahvaa tasetta. Alla olevassa graafissa on esitetty raportoidun ja ennakkomaksuilla oikaistun nettovelkaantumisasteen kehitys. Ennustejaksolla olen olettanut ennakkomaksujen olevan 11 % liikevaihdosta, mikä lienee aika lailla normaali taso ja viimeisen 5 vuoden keskimääräisen tason mukainen.

Osinkoennusteiden osalta on ilman muuta selvää, että mikäli kasvu on tulevina vuosina meidän ennusteita voimakkaampaa, niin investointiennusteisiin kohdistuu nousupaineita. Tämä on sitten vastaavasti pois voitonjaosta ja näkyy matalampina osinkoennusteina (toki yhtiö voi osinkoa kasvattaa velkaantumalla, mutta en näkisi tätä pidemmällä tähtäimellä kovin kestäväksi).

12 tykkäystä

2 tykkäystä

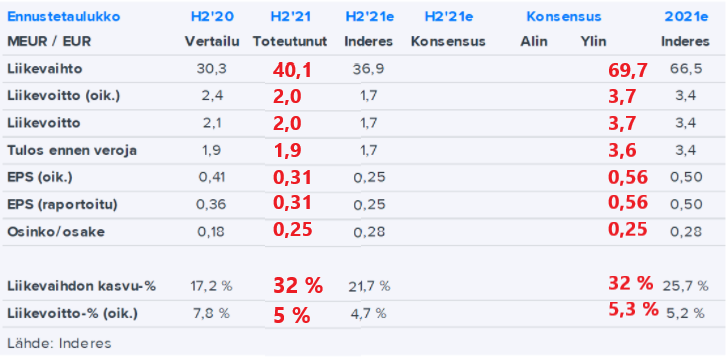

Heinäkuu - joulukuu 2021

- Honkarakenne-konsernin heinä-joulukuun liikevaihto kasvoi 32 % ja oli 40,1 miljoonaa euroa (30,3)

- Liiketulos laski 3 % ja oli 2,0 miljoonaa euroa (2,1)

- Oikaistu liiketulos laski 17 % ja oli 2,0 miljoonaa euroa (2,4). Vertailuvuoden liiketulos sisälsi tuotannon uudelleen organisoitumisesta syntyneitä kertaluonteisia eriä 0,3 miljoonaa euroa

- Oikaistu tulos ennen veroja oli 1,9 miljoonaa euroa (2,3) ja se laski 14 % verrattuna edellisen vuoden vastaavaan ajankohtaan

- Osakekohtainen tulos oli 0,31 euroa (0,37)

Tammikuu - joulukuu 2021

- Honkarakenne-konsernin tammi-joulukuun liikevaihto kasvoi 32 % ja oli 69,7 miljoonaa euroa (52,9)

- Liiketulos kasvoi 21 % ja oli 3,7 miljoonaa euroa (3,1)

- Oikaistu liiketulos kasvoi 9 % ja oli 3,7 miljoonaa euroa (3,4)

- Oikaistu tulos ennen veroja kasvoi 11 % ja oli 3,6 miljoonaa euroa (3,2)

- Osakekohtainen tulos oli 0,56 euroa (0,48)

- Nettorahoitusvelat olivat -8,7 miljoonaa euroa (-3,3)

- Omavaraisuusaste oli 61 % (56)

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että 31.12.2021 päättyneeltä tilikaudelta ei jaeta osinkoa. Lisäksi hallitus ehdottaa, että sijoitetun vapaan oman pääoman rahastosta jaetaan pääoman palautusta 0,25 euroa osakkeelta (0,18).

Honkarakenteen näkemyksen mukaan vuonna 2022 liikevaihto ja tulos ennen veroja pysyvät edellisvuoden tasolla.

Konsernin tilauskannan arvo oli joulukuun lopussa 52,4 miljoonaa euroa (39,8), jossa oli kasvua 32 prosenttia edellisvuoteen verrattuna. Tilauskanta tarkoittaa tilauksia, joiden toimituspäivämäärä on seuraavan 24 kuukauden sisällä. Osassa tilauksia saattaa olla rahoitus- tai rakennuslupaehto.

5 tykkäystä

Eikös tulos ole varsin hyvä. Kustannuspaineet viimmeisellä puoliskolla tainnut syödä liikevoittoa. Jos olettaa puun hinnan piikin osuneen tuolle jaksolle ja paremmat ajat puun hinnan kanssa edessä niin näin vahvalla tilauskannalla joka ainakin osittain on myyty korotetuilla hinnoilla tekisi hyvää tuleville tuloksille.

Näkymät tälle vuodelle pettymys (LV ja tulos polkee paikoillaan), odotettiin parannusta.

Ei ole kokemusta, miten Honkarakenne tapaa ohjeistaa mutta eikö tuo 2022 ohjeistus ole pettymys, varsinkin suhteessa tilauskantaan

2 tykkäystä

Inderesin ennakosta:

Fokuksessa näkymät ja tarkemmat kommentit strategiapäivitykseen liittyen

Honkarakenteen kuluvan vuoden näkymät vaikuttavat positiivisilta ja esimerkiksi Hirsitaloteollisuus ry:n mukaan alan valmistajien tilauskannat olivat vuodenvaihteessa poikkeuksellisen vahvoja. Perusolettamamme Honkarakenteen tuloskehityksen osalta on edelleen, että kuluvana vuonna yhtiön tulos tulee vahvan kysynnän ja asteittain helpottavien kustannuspaineiden myötä kasvamaan selvästi vuoden 2021 tasosta. Odotammekin yhtiön ohjeistavan vuodelle 2022 kasvavaa liikevaihtoa ja tulosta.

Näkymissä meitä kiinnostavat ohjeistuksen ohella myös tarkemmat kommentit yhtiön markkina- ja toimintaympäristöön liittyen (mm. mahdolliset kustannus- ja toimitusketjuhaasteet sekä Venäjän geopolittisen tilanteen vaikutukset). Lisäksi odotamme yhtiön avaavan tulospäivänä hieman tarkemmin myös vuodenvaihteessa julkistettua strategiapäivitystä.

2 tykkäystä

Tietääkseni heillä ei ole omaa sahaa.

Totta, onkin HonkaTALOJEN saha tuo nuottisaari.

Täällä olikin Hongan H2-raporttia jo pureskeltu. Tuloksen osalta raportti oli aika odotettu. Liikevaihtokertymä meni yli odotusten, mutta nousseet raaka-ainekustannukset aiheuttivat myyntikatteeseen odotuksia suuremman vastatuulen. Vastaavasti kiinteä kulurakenne oli H2:lla ennusteitamme matalampi. Pääomanpalautusehdotus 0,25 euroa ja suhteellisen lähellä omia odotuksia.

Tuo kuluvan vuoden ohjeistus (liikevaihto ja tulos ennen veroja pysyvät edellisvuoden tasolla) jäi tosiaan omista odotuksista ja vaikuttaa tuon tilauskannan kehitys (+32 % YoY) huomioiden jossain määrin varovaiselta. Täytyy kysellä tästä ja näkymistä ylipäätänsä tarkemmin johdolta iltapäivän haastattelussa. Päivitystä tulee sitten huomiseksi.

12 tykkäystä

Ihmettelin myös varovaista ohjeistusta. Mielestäni raportissa moni kohta viittaa siihen, että kannattavuutta on painanut tilapäiset syyt.

Lisäksi raaka-aineiden hinnat nousivat keväästä lähtien voimakkaasti koronaelvytysten ja markkinoiden ylikuumentumisen johdosta. Nämä häiriötilanteet ja erityisesti korkeat raaka-ainekustannukset painoivat konsernin kannattavuuden saavutettuun liikevaihtotasoon nähden matalaksi.

Tämän lisäksi raaka-aineiden saatavuusongelmista syntyneet häiriötilanteet aiheuttivat toimitusten viivästymis-, tuotanto- että toimituskustannusten kasvua.

Erittäin vahvasta kysynnästä huolimatta toimitusajat on pystytty lähes normalisoimaan, eikä raaka-aineen saatavuudessa ole tällä hetkellä näköpiirissa olennaisia haasteita.

Yhtiö itse kommentoi sekä raaka-aineiden hinnannousua että saatavuusongelmia “häiriötilanteeksi”. Eikä raaka-aineiden saatavuusongelmia pitäisi tällä hetkellä olla.

Hongan mallistoa uudistettiin kansainvälisten trendien ja markkinakohtaisen asiakasymmärryksen pohjalta. Uudet omakotitalomallit yhdistävät omakotitalo- ja vapaa-ajan asumisen parhaat puolet. Tavoitteena on tuoda mallistoon arkkitehtonisesti vetoavia ja tilaratkaisuiltaan toimivia vaihtoehtoja, jotka inspiroivat laadukkaaseen ja ekologiseen asumiseen.

Mallisto uudistettu vastaamaan nykypäivän vaatimuksia.

Katsauskauden investoinnit kohdistuvat pääosin Karstulan tehtaan hirsilinjaston käyttöönoton viimeistelyyn, tuotannon kuljetuskalustoon ja toiminnanohjausjärjestelmään.

Suuremmat investoinnit alkavat olla takana. Voisitko @Matias_Arola kysyä tämän vuoden investointitarpeista?

Myynnin kasvu ja kysyntä on jatkunut erityisen voimakkaana vapaa-ajan rakentamisessa, jossa myös Honkarakenteen markkina-asema on vahva. Omakotitalojen kysyntä ja myynti kehittyivät suotuisasti ja suunnitelman mukaisesti, kun kokonaisuuteen huomioidaan omakotitalojen myynti projektiliiketoiminnan kautta. Hongan lanseeraama uusi omakotimallisto on otettu markkinoilla positiivisesti vastaan ja kysyntä katsaushetkellä on hyvällä tasolla.

Myynnin osalta koronapandemian negatiiviset vaikutukset jatkuivat erityisesti Aasiassa, missä ajoittaiset sulkutoimet sekä liikkuvuuden rajoitukset haittasivat kaupankäyntiä merkittävästi. Katsauskauden viimeisellä vuosipuoliskolla kysyntä Euroopan ja osin Aasian osalta osoittaa selviä elpymisen merkkejä. Venäjällä myynnin kehitys on ollut erityisen positiivista ja kysyntä on kasvanut.

Kotimarkkinan myynti vahvaa, eikä näytä hiipuvan. Viennin kasvu oli voimakasta, vaikka siihen kohdistui väliaikaisia negatiivisia vaikutuksia.

Henkilöstön lisärekrytointien johdosta emoyhtiön henkilömäärä kasvoi tuotannon, suunnittelun, rakentamispalveluiden että projektiliiketoiminnan osalta. Lisäksi syksyllä johtoon palkattiin henkilöstöjohtaja ja CDO sekä kotimaan liiketoimintaan Suomen liiketoimintajohtaja.

Kuten jo ennakossa odotettiin, isot rekryt ovat painaneet kannattavuutta. Rekrytointeihin liittyy aina kertaluonteisia kuluja.

6 tykkäystä

Peräti puolen tunnin video Matiaksen jutustelusta Honkarakenteen TJ Marko Saarelaisen kanssa

2022 kannattavuuden haasteet johtuvat pääosin raaka-aineen oletetusta hinnan noususta.

Pitkän välin kasvunäkymät ovat hyvät.

Honka on laajentanut mökeistä omakotitaloihin sekä isompiin rakennuskohteisiin, eli markkinat ovat Suomessakin laajentuneet.

Kasvua tehdään kannattavuuden ehdoilla. Kaasua kasvuun tullaan painamaan, jos strategia jolla kasvussa edetään, on selkeä.

Investointeja tarvitaan tuotekehitykseen. Tuottavuutta nostetaan kehittämällä yleiskäyttöisiä rakenteita, joista voi rakentaa eri markkinoille sopivia mallistoja. Eli jokaista mallistoa kehitetä nollasta

Lisäksi puurakenteiden teknologiaratkaisuja kehitetään.

Yhteenvetona. Pelkkään mökkirakentamiseen verrattuna on mielestäni paljon kasvuajureita. Erilaisten isommat ehkä julkisen puolen rakennuskohteet, yhteiskäyttöisten rakenteiden kehittäminen ja sitä kautta tuottavuuden sekä asiakastyytyväisyyden kasvattaminen myös uudella vientialueella.

Osinko ei tule kasvamaan Matiaksen olettamaan tahtia, mutta pysyy jatkossakin kohtuullisena

Matias laskee tavoitehinnan illan raportissa 7.00€ paikkeille 2022 kannattavuuspaineista johtuen mutta uskon, että Honkarakenne yllättää 2022 ja siksi pysyy omassa salkussa

13 tykkäystä

Ymmärrän kasvun kannattavuuden kustannuksella esim. hyvin skaalautuvassa softabisneksessä, jolloin kermat kuoritaan tulevaisuudessa, mutta hirsitalojen rakentamisessa en löydä logiikkaa. En ymmärrä, miten Honkarakenne voi hyötyä myöhemmin asiakkaasta, jolle on myyty heikkokatteiden talo historiassa. Mitä tekee markkinaosuudella, jos sitä ei saa realisoitua viivan alle?

Löytääkö joku muu logiikan ja pystyisikö avaamaan rautalangasta miksi tämä on omistajalle hyvä asia?

1 tykkäys