Taisi tuolla viitata ulkomaille laajentumiseen, josta oli mm. toimarihaastattelussa puhe. Eli että jos löytyy sellainen rako, johon kannattaisi iskeä, niin siinä tapauksessa laajennetaan reviiriä.

Katsoin nyt tuon haastattelun. Ulkomaan laajennuksista oli puhe, mutta minä en huomannut, että Saarelainen olisi maininnut, että kasvua haetaan kannattavuuden kustannuksella vaan päinvastoin korosti kannattavuuden tärkeyttä ![]()

Ulkomaiden laajennukset ym. investoinnit, jotka eivät kuitenkaan mene kirjanpidossa investointeihin vaan näkyvät kuluissa ymmärrän painavan kannattavuutta. Sitä en sen sijaan ymmärrä, että Suomessa (tai muilla nykymarkkinoilla) otettaisiin markkinaosuutta laskemalla katetasoa. Tämän kaltaisessa bisneksessä en anna liikevaihdolle juurikaan merkitystä vaan tulosrivit ovat ne kiinnostavat. Pitäisin jopa heikkona merkkinä, että liikevaihdon kasvaessa kannattavuus laskee - tämän toivoisi olevan päinvastoin.

Kannattavuutta painaa varmasti yhä haastava raaka-ainetilanne, logistiikkasolmut ym., mutta toisaalta kysyntä on myös poikkeuksellisen vahvaa jolloin toivoisi, että kovaa kysyntää pystyisi myös hyödyntämään hinnoittelussa.

2 tykkäystä

Ehkä käsitit kommenttini “Kasvua tehdään kannattavuuden ehdoilla” väärin. Eli se ei tarkoittanut sitä, että kasvua haetaan kannattavuuden kustannuksella vaan hyvän kannattavuuden ehdoilla, eli kannattavuus pidetään hyvänä vaikka haetaan kasvua. Ehkä olisi voinut käyttää erilaista sanamuotoa.

3 tykkäystä

Juuri näin! Luetun ymmärtäminen ei ole ikinä ollut yksi vahvuuksistani ![]() Hyvä, että tuli avattua ja ihan oikea linja yritykseltä

Hyvä, että tuli avattua ja ihan oikea linja yritykseltä ![]()

1 tykkäys

Kuinkahan Venäjän tilanne vaikuttaa tulevaisuuden odotuksiin?

Inderesin Q&A:ssa lyhyt yhteenveto Honkarakenne ja Venäjän riskit

Eli Venäjän osuus 11-13% konsernin liikevaihdosta.

Riskinä joutuminen pakotelistalle sekä vain yhden jakelukanavan/maahantuojan käyttäminen.

Toisaalta Honkarakenne laajentaa vientiä uudelle alueelle. Selvitystyö on käynnissä, mutta oletettavasti liikevaihtoa uudelta alueelta tulee jo 2022.

Tämän hetkisellä kurssilla 5.24 Hongan viimeisen 12 kk P/E on 9.3.

Edit Hesarissa haastateltiin lyhyesti Honkarakenteen TJ:tä. HS visio Honkarakenne. Jos on maksumuurin takana niin ei suuria uutisia jo tiedettyyn. TJ uskoo, että kauppa jatkuu ainakin jollain tasolla. Toisaalta Venäjän myynnin määrä on ollut muutenkin laskussa

3 tykkäystä

Inderesin tietojen mukaan Venäjän osuus Honkarakenteen liikevaihdosta on 11-13 %. Kurssi on tullut alas Ukrainan sodan seurauksena 30 %.

Onko käsitystä, miksi 13% osuus liikevaihdosta vaikuttaa noin paljon. Toki mahdollista on, että tuo 13% osuus liikevaihdosta jää saamatta kokonaan jatkossa ja se sitä kautta laskee tulevaa tuloskehitystä.

Toisaalta Honkarakenne on laajentamassa vientiä uusille alueille

2 tykkäystä

Kurssi-ihmettelyistä ei oikein tykätä osakeketjuissa (näille on ihan omakin ketjunsa), joten älä ihmettele, jos tulee lippua (kuten sitten myös tämän viestin voi liputtaa).

Kurssi on tullut vajaa 30% alas, mutta kuka tietää mikä tästä on Ukrainan kriisin osuus. Tilinpäätöstiedote oli kannattavuuden osalta vähän pehmeä ja ohjeistus varovainen, jotka ovat varmasti painaneet myös kurssia. Venäjää on aiemmin saatettu pitää kasvumarkkinana, joka nyt tyssää tai syitä voi olla mitä tahansa. Kriisi aiheuttaa aallokkoa koko osakemarkkinalle ja monet yritykset, joilla ei ole mitään suoraa venäjä-riskiä ovat tulleet niin ikään 20-30% alas. Pörssi ei tykkää epävarmuudesta ja nyt sitä on tarjolla ihan supersize-annoksena ![]()

4 tykkäystä

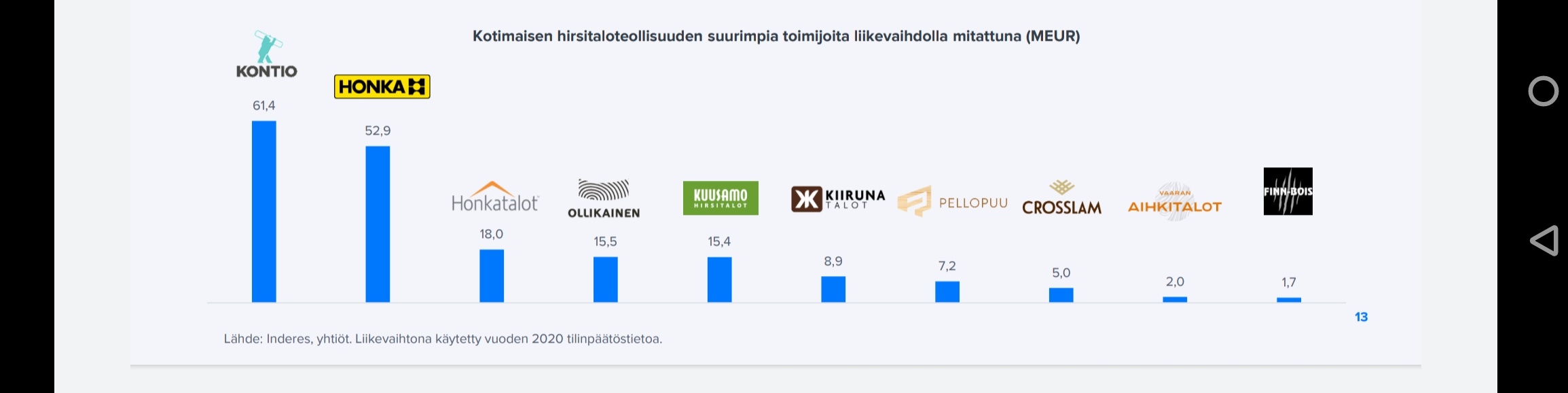

Linkkarissa tuli vastaan Kontituote Oy:n toimarin Mika Rytkyn päivitys, jossa ilmoitti, että Kontiotuote vetäytyy Venäjältä. En viitsi ottaa screenshottia, mutta sieltä löytyy varmaan kaivamalla.

Kontituote Kontio hirsitalot ja hirsihuvilat / Kontio toimii siis Kontio tuotemerkillä ja on käsittääkseni yksi Honkarakenteen merkittävimpiä kilpailijoita. Liikevaihto 2020 yli 60 miljoonaa eli aika samassa kokoluokassa Honkarakenteen kanssa.

4 tykkäystä

3 tykkäystä

Mitenhän käy pääomien jaon kanssa? Jätetäänkö kassaan odottelemaan, jos tulee talouteen suurempikin kyykky sodan myötä.

Luulisin, että Honkarakenne investoi strategiansa mukaiseen kasvuun ja tinkii pääoman palautuksesta tai osingosta sijoittajalle.

Kun Venäjä jää vientimaana pois, kannattaa varmasti nopeuttaa uuden vientimaan tiimin ja prosessien käyttöönottoa. Saksa lienee todennäköisin, koska on tuttu Honkarakenteelle ja kanavat jo luotu.

Strategiassa tuntuu olevan ideoita tehokkuuden kasvattamiseen mm. vakiorakenteilla, joten vaikka Venäjän ehkä alle 20 % liikevaihto-osuus jää pois, lienee mahdollista päästä tänä vuonna kohtuulliseen tulokseen.

Omasta 40 osakkeen salkusta, Hongan kurssi on laskenut enemmän kuin vaikka enemmän venäjäsidonnaisuuksia omaava Fortum, jonka ehdin myydä ajoissa. Honkarakenne on jäänyt salkkuun

3 tykkäystä

Mites tätä nyt pitäisi tulkita, kun toimari tankkaa? Onko kyseessä taas veiviyritys (kuten n. vuosi sitten), vai ostaako tällä kertaa jopa pidempään salkkuun? ![]() Tuskin sieltä ainakaan ihan sysip**** tulos on tulossa…

Tuskin sieltä ainakaan ihan sysip**** tulos on tulossa…

ps. en omista, enkä ihan hetkeen ole koskemassakaan kiitos viime vuoden veivien.

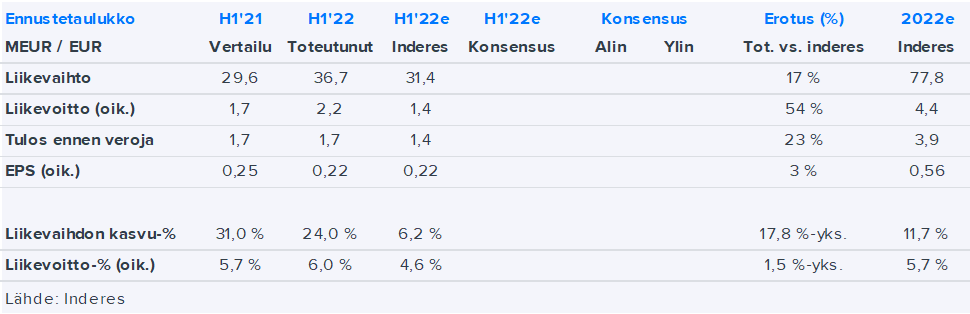

Tammikuu - kesäkuu 2022

** Honkarakenne-konsernin tammi-kesäkuun liikevaihto oli 36,7 miljoonaa euroa*

(H1 2021: 29,6 miljoonaa euroa). Liikevaihto nousi edellisen vuoden vastaavaan jaksoon nähden 24 prosenttia.

** Liiketulos oli 2,2 miljoonaa euroa (1,7).*

** Tulos ennen veroja oli 3 prosenttia edellisvuotta korkeammalla tasolla, ja oli 1,7 miljoonaa euroa (1,7). Katsauskauden tulosta heikentävät rahoituskuluihin kirjatut muiden rahavarojen arvonmuutokset.*

** Osakekohtainen tulos oli 0,23 euroa (0,25).*

Olisi ollut kiva nähdä myös Q2 luvut sellaisenaan ettei tarvitsisi kaivaa Q1 lukuja esiin ja alkaa excelissä itse vääntämään.

Edit: Ei näemmä ole mitään Q1 eikä myöskään Q3 lukuja. Katsaukset ovat vain puolivuosittain. Outoa…

4 tykkäystä

Honkarakenteelta saatiin tosiaan aamusta H1-tulos. Alla hajanaisia ensimmäisiä huomioita raportista. Yhtiöpäivitystä tuttuun tyyliin sitten huomenna.

Liikevaihdon kasvussa mentiin heittämällä meidän odotusten yli. Tämä ei toisaalta enää eilisen jälkeen ollut iso yllätys, sillä pääkilpailija Kontiotuote raportoi eilen myös vahvat kasvuluvut (+38 % YoY).

Ennusteita korkeamman liikevaihtokuorman myötä myös liikevoitto ylitti selvästi meidän odotukset. Tuloslaskelman alariveillä rahoituserät olivat poikkeuksellisen suuret (-0,7 MEUR) ja tämän taustalla oli muiden rahoitusvarojen (todennäköisesti joitain korkosijoituksia tms.) negatiiviset arvonmuutokset. Myös veroaste oli H1:llä odotuksia korkeampi. Näin ollen EPS jäi liikevoittoylityksestä huolimatta ennusteemme tasalle.

Yhtiö piti H1-raportissa näkymät (liikevaihto kasvaa ja tulos ennen veroja vertailukauden tasolla) ennallaan. Ohjeistuksen perusteella H1:n vahva kasvuvauhti tulee hidastumaan selvästi vuoden jälkipuoliskolla ja tulosohjeistus indikoi vuoden jälkipuolelle karkeasti vertailukauden tasoista tulosta.

Kuten ennakkokommentissa todettiin, niin kysyntänäkymät vaikuttaisivat olevan hirsitaloteollisuudessa (kuten myös muussa rakentamisessa) heikkenemään päin ja tähän viittaavat myös raportissa annetut kommentit. Honkarakenteen tilauskanta tuli H1:llä alas 15 % v/v ja vuodenvaihteesta noin 2 %. Venäjän toimituksia ei H1:n lopun tilauskannassa enää ollut. Tilauskannan osalta yhtiö kertoi, että viennin tilauskanta oli merkittävästi vertailukautta suurempi, mikä antaa osaltaan indikaatiota siitä, että yhtiö on onnistunut löytämään varsin hyvin korvaavaa kysyntää Venäjän menetetylle kaupalle.

16 tykkäystä

Jos liikevaihto edellisellä vuosipuoliskolla on kasvanut, mutta tilauskanta laskenut, niin tarkoittaako se sitä, että tämä tilauskannan lasku näkyy liikevaihdon laskuna myöhemmin?

Edit: Kun minusta on vähän outoa sanoa katsauksessa niin, että “konsernin tilauskanta jäi vertailukauden historiallisen korkeasta 60,5 miljoonan euron tasosta ja oli 51,3 miljoonaa euroa.”

Ja sitten jatkaa, että:

“Alkuvuodelle kohdistuneen hyvän tilauskannan johdosta Honkarakenteen liikevaihto kasvoi edellisvuoden vertailuajankohtaan nähden hyvin”.

En tosiaan ole mikään kirjanpitospesialisti mutta kuulostaa vähän ristiriitaiselta.

Ei se ainakaan hyvä asia ole. Vähän on sellainen tunne että Honkarakenteenkin kohdalla tuloshuippu liikevoittotasolla nähtiin nyt (liukuva 12kk), ja nyt lähdetään sitten kohti sitä hankalampaa ympäristöä… Tase ainakin on sellaisessa kunnossa, että yhtiö kestää kyllä ihan hyvin vähän ikävämpiäkin skenaarioita, ainakin jonkin aikaa.

3 tykkäystä

Vaikka kysyntä tulee hetkellisesti heikkenemään oli puolivuotiskatsaus mielestäni positiivinen.

Kannattavuutta heikensivät mm. korkeat raaka-aine-kulut ja strategian mukaiset lisärekrytoinnit.

Venäjän myynti oli n. 20 % liikevaihdosta, se lopetettiin ja jouduttiin vauhdissa panostamaan muihin maihin.

Näistä huolimatta liikevaihto kasvoi, varsinkin viennin liikevaihto kasvoi 35 % ja tulos pysyi hyvänä.

Viennin tilauskanta on merkittävästi suurempi kuin vuotta aikaisemmin. Eli vientivetoinen strategia on lähtenyt hyvin käyntiin.

Arvostus on matala varsinkin suhteessa ennustettuun osinkotuottoon. 2022e P/E 8.8 ja osinkotuotto n. 5 %

Saa nähdä, miten Matias muuttaa huomisessa raportissa ennustuksia. Luulen, että lähivuosien tuloksia aavistus viilataan alaspäin joka on hyvä, koska näin Honka voi yllättää positiivisesti

4 tykkäystä

Tässä on @Matias_Arola:n tekemä uusi Honkarakenteen yhtiörapsa. ![]()

“Honkarakenteen H1-tulos oli odotuksiamme parempi, mutta heikentynyt kysyntäympäristö tulee arviomme mukaan aiheuttamaan ensi vuoden tulostasoon selvän pudotuksen. Olemme kuitenkin valmiita katsomaan arvostuksessa tuloskuopan yli ja näemme osakkeen tarjoavan kärsivälliselle sijoittajalle nykytasoilta positiivisen tuotto-odotuksen.”

Yhtiörapsasta kopsattua:

"Vuoden 2023 heikolla tuloksella Honkarakenteen EV/EBIT-kerroin nousee noin 10x tasolle ja siinä on mielestämme vaikea nähdä nousuvaraa. Vuoteen 2024 katsottuna arvostuskuva painuu kuitenkin normaalimmalla tulostasolla jo hyvinkin houkuttelevaksi (EV/EBIT4,9x). "

https://www.inderes.fi/fi/tuloskuoppa-edessa-mutta-arvostus-houkuttaa

Lisään tähän vielä Kauppalehden hyvin lyhyen jutun, joka ei ole maksumuurin takana.

“Yhtiön ohjeistus pysyi ennallaan. Honkarakenteen näkemyksen mukaan liikevaihto kasvaa edellisvuodesta ja tulos ennen veroja on edellisvuoden tasolla.”

5 tykkäystä