Näkymät hyvät pandemian yli katsottaessa eikä tulos ollut huono. Hirsirakentaminen on nousussa ja megatrendit tukevat. Annoin itselleni lisää-suosituksen ja noudatin sitä. Tämä yritys sopisi hyvin esim. brändiexpertti P. Kajaanin seurantaan. Toivottavasti Honkarakenne aktivoituu sijoittajaviestinnässään.

5 tykkäystä

Esityksessään Honkarakenne sijoituskohteena (Pörssi-ilta 15.9.2020) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus tj. Saarelainen lupaili Honkarakenteen sijoittanäkyvyyden olevan paranemassa lähiaikoina. Olisikohan Honkarakenne siis tulossa analyytikkoseurantaan. Ja kun esitys löytyy Inderes-tv:stä, niin…

6 tykkäystä

Onko omaa kokemusta Hongan tämän päivän tuotteista?

Ei omakohtaista. Ystäväni rakennutti uuden kesämökin ja pyysi tarjouksia mökki paketeista, valitsi toisen suomalaisen koska kertoi Hongan olleen huomattavasti kalliimpi eikä kokenut olevan eroja laadussa/ulkonäössä. Kuulemma myös huono ylimielinen palvelu Hongalla.

Heidän sivuillaan, kun taloja katselee, niin ovathan ne tuotteet kuitenkin ainakin upean näköisiä.

3 tykkäystä

Tullut ihmeteltyä tätä jo varmaan vuosi

Mikä mielestänne pitää arvostuksen niin alhaisena? En ole itse vastausta keksinyt.

Onko se omistusrakenne, oletus kasvun olemattomuudesta, vaihdon puute,seurannan puute vai mikä?

1 tykkäys

Olin itse töissä 15 vuotta Hongalla. Perheyritys jossa tunteet välillä vei voiton järjestä. Heidän strategia oli ainakin välillä myydä pääasiassa rikkaille. Nyt ehkä tilanteet muuttuneet.

2 tykkäystä

Ihan uteliaisuudesta, millä perusteella “arvostus on alhainen”?

Kurssi on kuitenkin ~5 vuoden huipuissa.

Analyytikkoseuranta puuttuu täysin, ohjeistus ei ole kovin selkeä ja sekin puuttuu 2021 täysin, osarit tulevat vain 2 kertaa vuodessa <-> ainakaan minulla ei ole juurikaan näkymää tuleviin tuloksiin. Eli arvostuksen tasoa on vaikea määrittää.

Samaan aikaan on jatkuvaa muutosta esim tuotantoa ja järjestelmiä muutetaan. Oletettavasti parempaan, mutta riskejä on esim isoilla kertaerille alaspäin. Vaihto on pientä ja isommat sijoittajat eivät voi mitenkään tähän edes sijoittaa. Onhan tässä paljon potentiaalia vs markkina-arvo, mutta koronakuopasta alkanut ralli on nostanut paljon osakkeita, kuitenkin kaikki rakennusyhtiöt mörnivät koronakuopan aikaisissa hinnoissa. Ei mikään ihme ettei nouse (enempää!) ennen kun hyviä lukuja julkaistaan.

4 tykkäystä

Taidan lisätä huomenna avauksesta. Hyvältä vaikuttaa tämä case!

2 tykkäystä

[quote=“Ummon, post:48, topic:1763, full:true”]

Ihan uteliaisuudesta, millä perusteella “arvostus on alhainen”?

Ihan kylmien toteuneiden lukujen perusteela sanon näin.

EV/EBIT 7,5

P/B 2 Roe 20

gearing 10%

En mitenkään ole hehkuttamassa mutta on tämä mielestäni aika alhaalle arvostettu kun pörssiä kampaa. Vaikka katsoo vain rakentamiseen kytkeytyneet yhtiöt.

Ja tuskinpa muutan suunnitelmaani siltä osin kuin kohta X siinä kuuluu: näpit irti konepajoista ja rakentamisesta ![]()

2 tykkäystä

Honka löytyy itseltä seurannasta ja myös salkusta pienellä positiolla. Mielestäni mielenkiintoinen paperi nykyhinnalla. Yhtiö täyttää nätisti tärkeimmät omat sijoituskriteerit: edullinen arvostus ja kasvava toimiala, jota megatrendi(t) tukee. Muuta positiivista: vahva omistajuus, pieni koko, ei analyytikkoseurantaa. Negatiivisena pieni koko (vaihto), ei q-raportointia ja syklisyys. Tässä vähän omia ajatuksia.

Yhtiö

Honkarakenne lienee Suomen tunnetuin hirsitalojen toimittaja. Itselleni ensimmäinen mielikuva yritykseen tutustuessa oli 70-90-luvun pyöröhirsimökit, joita on Suomen järvien rannat pullollaan. Mielikuva ei kuitenkaan vastaa nykytilannetta, vaikka merkittävä osa noistakin mökeistä saattaa olla Hongan tuotantoa. Tänä päivänä yritys tekee mökkien ja vapaa-ajan asuntojen lisäksi omakotitaloja, mökkejä lomakeskuksiin, päiväkoteja, kouluja ja muuta julkista hirsirakentamista. Mallistoa näkee heidän nettisivuiltaan ja nykyiset mallit ovat hyvin kaukana noista em. pyöröhirsimökeistä.

Kyseessä on listattu perheyhtiö, joka on vahvasti Saarelaisten perustajasuvun hallussa. Toimitusjohtajana toimii Marko Saarelainen. Yhtiöllä ei käsittääkseni oli lainkaan analyytikkoseurantaa. Jossain puheessa toimitusjohtaja vihjasi siihen suuntaan, että tämä voisi olla muuttumassa, mutta siitäkin on jo tovi aikaa.

Tuloskunto ja näkymät

Yhtiö teki koronasta huolimatta vahvan H1/2020, mutta samalla ohjeisti, että liikevaihto pysynee 2019 tasolla, mutta tulos jää vuodesta 2019. Vuonna 2019 yhtiö teki eps 0,40€ eli nykykurssilla p/e 10 luokkaa.

Yhtiö ei ole kommentoinut paljon tulos tulee jäämään vuodesta 2019, mutta H1 oli kuitenkin hieman vahvempi kuin H1/2019 ja tilauskanta myös hieman korkeampi kesäkuun lopussa 2020 kuin vuotta aiemmin (29,2 M€ vs. 28,2 M€). Loppukesä ja syksy oli Suomessa koronan suhteen rauhallinen ja mökkikauppa (median mukaan) oli pirteintä vuosikymmeniin. Kuten H1 katsauksesta käy ilmi, Suomi veti vahvasti jo alkuvuonna ja ongelmat olivat viennissä. Toistaiseksi Suomesta tulee kuitenkin noin 2/3 myynnistä.

Pitkän aikavälin näkymät ovat mielestäni hyvät. Sisäilma-asiat, puhdas rakentaminen, puurakentamisen hype, ekologisuus kaikki tukevat Honkarakennetta. Erityisen kiinnostavana pidän tuota toimitilapuolen rakentamista (päiväkodit, koulut ym.). Voisi kuvitella, että kilpailu siellä on pienempää ja marginaalit parempia, jos on tehty päätös että kohde halutaan rakentaa hirrestä. Isoin kilpailu on tietysti muiden rakentamistapojen suuntaan. Se, että pystyykö Honka hyötymään trendistä, on tietysti yrityksestä itsestään kiinni.

Lähihistoriassa liikevaihto on ollut kasvava, mutta rakentamisala on syklinen. Kannattavuuden kanssa on historiassa ollut haasteita, mutta tulos on ollut positiivinen ja kasvava vuodesta 2017.

Muut taloudelliset tunnusluvut

Kuten edellä mainittiin, tunnuslukujen puolesta yhtiö näyttää erinomaiselta. Yhtiö on lähes nettovelaton, ROE 20% (liukuva 12kk), P/B 2,0. Osinkoa yhtiö ei ole maksanut vuosiin, mutta viimevuonna tehtiin pitkästä aikaa pääomanpalautusta 12snt/osake (noin 3% tuotto nykykurssilla).

Tunnusluvuissa pitää muistaa, että ne katsovat taaksepäin ja ohjeistuksen mukaan tulos tulee laskemaan vertailukaudesta.

Investoinnit

Suora lainaus 2019 vuosikertomuksesta:

Vuonna 2019 yhtiö panosti voimakkaasti tuotantolinjastonsa uudistamiseen ja se näkyi investoinneissa. Toukokuussa Honkarakenne tiedotti investoivansa 5,2 miljoonaa euroa tuotantolinjastonsa uudistamiseen Karstulan tehtaalla. Investointi on osa yhtiön uudistettua strategiaa ja jatkoa jo aikaisemmin päätetyille ja aloitetuille tuotannon kehittämishankkeille. Vuoden 2018 jälkimmäisellä puoliskolla aloitettu investointiohjelma jatkuu vuoteen 2020 asti ja Honkarakenne investoi tänä aikana tuotantonsa kehittämiseen yhteensä 7,3 miljoonaa euroa sisältäen edellä mainitun Karstulan investoinnin. Toteutettavat investoinnit tehostavat tehtaan tuotantoprosesseja ja lisäävät yhtiön kapasiteettia erityisesti kaupunki- ja projektirakentamisessa. Investointiohjelmalla pyritään vaikuttamaan Honkarakenteen kilpailukykyyn niin Suomessa kuin viennissäkin. Investoinneilla on lisäksi positiivinen vaikutus sekä ympäristöön että työturvallisuuteen. Uusitun linjaston arvioidaan olevan tehokkaassa tuotantokäytössä syksyllä 2020. Toukokuussa päätettyyn investointiin on saatu Euroopan aluekehitysrahaston (EAKR) tukea Kestävää kasvua ja työtä 2014-2020 – Suomen rakennerahasto -ohjelmasta.

Muuta

Yhtiössä oli yt-neuvottelut loppuvuonna 2020 ja 11 henkilöä sai potkut + ”15 henkilölle tulee irtisanomisperusteisia ehtomuutoksia työsopimuksiin”. Osittain johtunee edellä mainitun investoinnin tuomasta tehokkuudesta, mutta olisiko myös markkinakysynnällä vaikutusta?

Adonis edellä mainitsi, että yhtiö tekisi tuotteita vain rikkaille ja muutenkin ketjussa on viestejä, että Honka ei pärjää hintakilpailussa. Itse olen siinä käsityksessä (100% mutu), että Hongan tuotteet ovat nimenomaan arvokkaammasta päästä. Itse en näe tätä ongelmana vaan vahvuutena, jos brändi ja suunnittelu on niin vahvaa, että sillä pystytään perustelemaan kovempi hinta.

Riskit

Edellä tuli paljon positiivista, mutta näen yrityksessä myös isot riskit. Ala on syklinen, yritys on pieni ja kilpailutilanne voi muuttua nopeastikin. Nykyohjeistus lyö ison epävarmuuden tulostasoon ja puhtaasti viime vuoden lukujen perusteella hinnoittelun perusteleminen ei ole järkevää, kun yritys on selvästi indikoinut, että tulostaso jää edellisvuodesta.

Pitkässä juoksussa uskon vahvaan brändiin, puurakentamiseen kasvuun ja pientaloissa hirsirakentamisen suosion nousuun.

Pienellä positiolla mukana seurailemassa.

PS. Konepajat & rakentaminen poissa salkusta -periaate löytyy myös täältä. Honka teki kuitenkin poikkeuksen. Omassa kategorioinnissa ei kuulu perinteisiin rakennusyhtiöihin, joita kartan viimeiseen asti.

15 tykkäystä

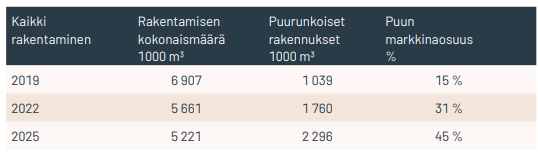

Tässä kattava dokumentti julkisen puurakentamisen markkinan tulevaisuudesta:

Ympäristöministeriö “Julkisen puurakentamisen kansalliset tavoitteet”

Ehkä jo aiemminkin tässä ketjussa mainittu, mutta nostan siksi uudestaan, että itse näen nimenomaan julkiset ja muut isommat projektit Hongalle suurimpana potentiaalina. Ja kuten vuosikertomuksessakin kerrottiin, investoinneista saadaan hyötyä tähän: " Toteutettavat investoinnit tehostavat tehtaan tuotantoprosesseja ja lisäävät yhtiön kapasiteettia erityisesti kaupunki- ja projektirakentamisessa."

Dokumentissa asetetaan tavoitteita:

Toki kaikki puu ei ole hirsirakentamista. Vuoden 2019 rakentaminen oli euroina 2,8 miljardia.

Ja tässäkin Hongalla on jo hyvä ote: Lehtijuttu Toppilan hankkeesta Oulussa

e:

Laitan vielä yhden jutun: Kysely

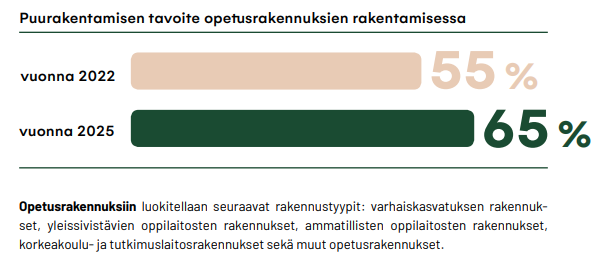

" Puurakentamisen suosion odotetaan kasvavan hoito- ja opetusrakennuksissa

Miltei puolet (49 %) kyselyyn vastanneista kunnista kertoi, että ne ovat kiinnittäneet erityistä huomiota puurakentamisen edistämiseen. Yleisimpiä keinoja ovat muun muassa puurakentamisen huomioiminen kaavoituksessa, puurakentamisen suosiminen ja palvelurakennusten rakentaminen puusta. Vastaajista 40 prosenttia kertoi, että ne ovat kiinnittäneet erityistä huomiota myös hirsi- ja massiivipuurakentamiseen esimerkiksi rakentamalla palvelurakennuksia hirrestä ja massiivipuusta."

7 tykkäystä

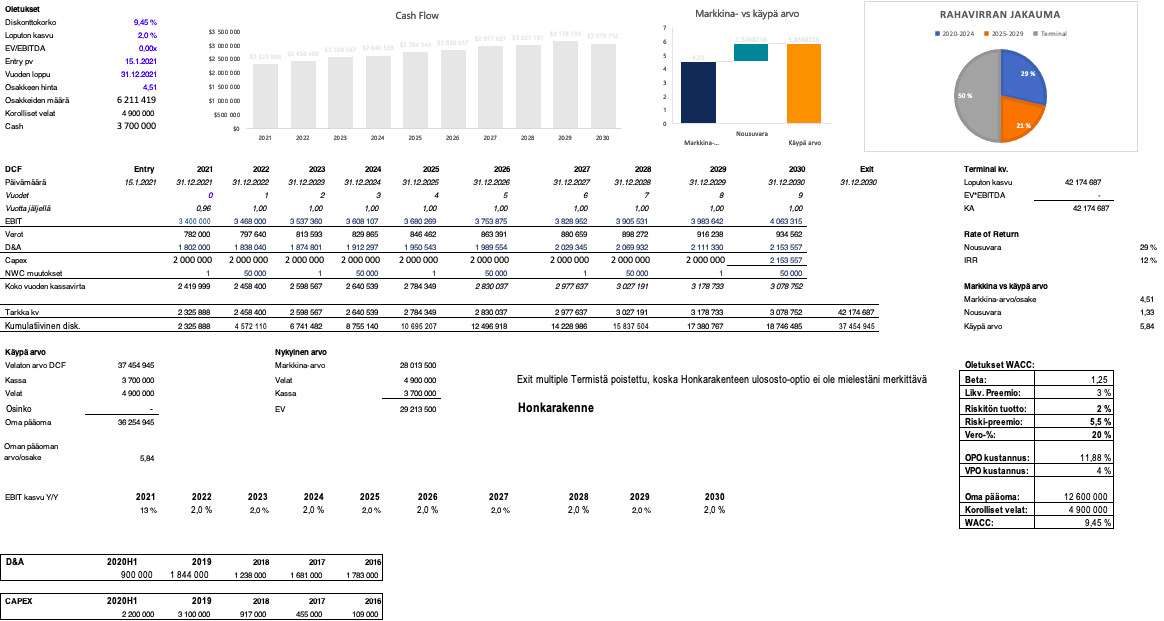

Hauska nähdä että Honkarakenteesta löytyy keskustelua. Mielestäni yritys on aliarvostettu, ja suurin syy on kehnot sijoittajasuhteet. Olenkin ollut yhteydessä yritykseen ja perustellut miksi muun muassa Inderesin seuranta olisi erittäin kannattava tapa luoda omistaja-arvoa. 1. Aliarvostus purkautuisi 2. Likviditeetti paranisi → Likviditeettipreemio vähenisi. Laitan tähän vielä oman DCF hahmotelman, jonka olen johtanut pääosin edellisten vuosiraporttien perusteella. Mielestäni oletukset ovat hyvin konservatiiviset, mutta laittakaa ihmeessä kommenttia, jos olen mielestänne väärässä ![]()

21 tykkäystä

Itse näen isoimpana riskitekijänä markkinan hintakilpailun. Hongan tuotteet ei ilmeisesti ole halvimmasta päästä, toki uusi tehdas auttanee parantamaan tehokkuutta, mutta ilmeisesti myös muut valmistajat ovat panostaneet tähän. (mm. Kastelli). “Muoviton” massiivipuurakentaminen varmasti kasvaa koko ajan myös omakotikentässä ja tilaa lienee useammallakin toimijalle.

Itse olen nyt pari kertaa ostanut Honkarakennetta noin 2,5€ tasoilta ja myynyt neljän päällä ja se on ollut ihan tuottoisa “strategia”. En sano, että osake olisi erityisen kallis vieläkään, uskoisin että jos uusi tehdas pyörii kunnolla ja hyvällä kapasiteetilla, voisi 5M€ liikevoitto olla saavutettavissa jo 2022. Tällä hetkellä ajattelin kuitenkin odotella näyttöjä ennen kuin lähden taas omistajaksi. Uuden tehtaan kanssa voi hyvin olla käynnistysongelmia, joka näkyy H1/2021 ja poistot myös rasittaa tulosta.

2 tykkäystä

Itse taas en näe hintakilpailua kovin merkittävänä tekijänä. Honka on premium-brändi, jolloin toki premiumhinta pitää pystyä perustelemaan. Tässä sitten mallisto/suunnittelu, tuotteen laatu(mielikuva), myyntikanavat ja markkinointi korostuu. Hirsitalo ei ole, eikä tule ikinä olemaan halvin ratkaisu. Jos asiakas haluaa hirsitalon, hän on valmis maksamaan siitä, jolloin se tuskin ratkaisee, että saako kilpailijalta samantyyppisen tuotteen jokusen prosentin halvemmalla. Designista johtuen tuotteet eivät ole myöskään suoraan vertailukelpoisia. Ei nyt paras esimerkki, mutta puhelimissa Apple vs. kilpailijat.

Poistot rasittaa tulosta, mutta ei vaikutusta kassavirtaan (lähinnä positiivinen veroista johtuen), joten en olisi niistä huolissani. Toki ne heikentää osaa tunnusluvuista.

Itseäni Hongassa kiinnostaa erityisesti tuo yhdyskuntarakentaminen. Ehdottomasti kasvava puoli, jossa a) ekologisuus runnotaan ensimmäisenä väkisin mukaan b) on ollut käsittämätön määrä sisäilma- ym. ongelmia. Toki pitää muistaa, että vain murto-osa tulevasta puurakentamisesta on hirsirakentamista. Osaako kukaan sanoa kilpailutilanteesta tällä sektorilla (julkinen hirsirakentaminen)?

3 tykkäystä

Saapi liputtaa , mutta en malta olla sanomatta, jostain lainaamani ajatuksen, että talon hinta pitäisi koostua talon rakentamiskustannuksista + pitkän 50v ja siitä ylöspäin hoito- ja korjauskustannuksista. Tässä voisi Hongalla olla yksi myyntiargumentti. Ainakin oma mutu on, että julkisten rakennusten ( erityisesti koulut ) korjauskustannuksilla ja korjausten korjauksilla eli niiden välttämisellä voitaisiin mahdollisesti saavuttaa merkittäviä julkisen puolen säästöjä - ei välttämättä rakennusalan intressi.

Itsellä pieni positio, vertautuu ajatuksissani Sampoon tai Valmettiin, hidasta kasvua, varmahko osinko, erityisen mukava business ( mielipide, kuten koko kirjoituskin ).

3 tykkäystä

Toimitusjohtaja Saarelaiselle kelpasi jo ison kasan päälle vielä 12 000 kpl 4,58 € keskihinnalla. Yhteensä n. 55 000 €.

Kuinka iso signaali? Ainakin lyhyen aikavälin hinnan nousu varmasti osaksi tämän katalyytin ansiota.

3 tykkäystä

Tämänkin saa liputtaa, mutta rakentamiseen liittyy:

- pitäisi olla tietokanta julkisista rakennuksista (veronmaksajana voisin jopa vaatia sitä)

- tietokannasta tulisi löytyä jokaisen rakennuksen suunnittelija, rakentaja, kunnossapitäjä

- korjaukset ja niiden syyt yms

- jokaisen homeongelman perussyy (suunnittelu, rakentaminen, ylläpito, virheet…) tulisi selvittää ja lisätä rekisteriin

Selviö on, että nykyään pieniin ongelmiin ei tartuta ajoissa vaan ne annetaan laajeta ongelmista pienimuotoisiksi katastrofeiksi. Vanhaa kunnon talkkaria tuli ikävä kun katselin julkisen rakennuksen repsottavaa ikkunapeltiä, jonka alta villaeriste paistoi ja imi vettä. Pitäisi, pitäis, oli vastaus.

5 tykkäystä

Hyvin mielenkiintoista. Tulosjulkkariin tasan kuukausi eli käsittääkseni viimeinen hetki ostaa. Pitäisin hyvin positiivisena merkkinä H2/2020 kannalta. Pitkässä juoksussa yksi vuosipuolikas ei nyt tietysti paljoa merkkaa.

2 tykkäystä

Katselin tässä juuri uutisia, koronavuoden mökkikauppa on käynyt kuumana ja kun myytävä alkaa loppua, myydään tontteja. Tonttikauppa on tuplaantunut. Niille tonteille tullaan rakentamaan mökki. Alalla on paljon pienempiä toimijoita, kuka osaa arvioida mikä on Honkarakenteen markkinaosuus tämän päivän mökeistä? Markkinan arvoa kasvattaa se, että yhä useampi mökki rakennetaan ympärivuotiseen käyttöön. Itselleni Honkarakenteesta jäänyt vähän epäselvä kuva. Mieleen tulee pari julkiseen sektoriin kytköksissä olevaa hanketta, jotka eivät oikein edenneet maaliin saakka.

1 tykkäys

Kas 2020 oli ja meni

18.1.2021 TJ ostaa yhtiön osakkeita

3.2.2021 Yhtiö antaa posarin vuodelta 2020

![]()

6 tykkäystä