Onko @Petri_Gostowski mitä mieltä tuosta mahdollisesta omien ostosta? Tullaanko koko valtuutuksen verran ostamaan ja milloin tämä voisi tapahtua? Ei ainakaa itselle tule mieleen hirveästi parempia sijoituskohteita Ilkka-Yhtymälle kuin yhtiö itse tällä hetkellä. Ainakin pomminvarmasti loisi omistajille arvoa nyt kun Almakin lupailee kasvua ja tähdet muutoinkin ovat Ilkalle kohtuu suotuisassa asennossa osien summan ollessa reilusti yli kurssin. Tätä on pitkäaikaiset omistajat haikailleet varmasti koko omistajuutensa ajan.

Aina tämä keskustelu alkaa yhtiökokousten aikaan. Joka ikinen yhtiökokous valtuuttaa ko. yhtiön hallituksen omien ostoon.

2 tykkäystä

Kyllä mutta onhan tilanne nyt hieman erilainen kun kassa on noinkin tuhti. Ja varmasti paine omistajien puolelta kasvanut.

2 tykkäystä

Kyllä nämä valtuudet ostaa omia osakkeita on nykyään aika yleisiä ja siten suuria johtopäätöksiä en vielä valtuutuksen haun perusteella tekisi. Näyttää kuitenkin siltä, että viime vuonna Ilkka-Yhtymä ei vastaavaa valtuutusta hakenut. Se, että johtaako tämä haettava valtuutus omien ostoihin ja mihin niitä käytetään on tietysti avoin edelleen. Toki se edellyttää yhtiökokouksen päätöksen, jonka jälkeen mahdollisia ostoja voi tehdä. Ilkka-Yhtymän kohdalla pitää muistaa, että osakkeen likviditeetti pörssissä asettaa tietyt rajoitteet sille, millä aikataululla ostoja voisi tehdä.

Lähtökohtaisesti tietysti alle käyvän arvon tehtävät omien ostot luovat arvoa, mutta se myös edellyttää, että ne osakkeet mitätöidään eikä esim. käytetä palkkioihin tms. Seuraillaan ![]()

4 tykkäystä

Tänään julkaistu oululaisen digimarkkinointitalo Verkkoaseman toimitusjohtajan Tiina Räisäsen Ihan Diginä -sarjan jakso, jossa vieraana on Ilkan ison omistuksen Liana Technologiesin kasvu- ja markkinointijohtaja Mika Tiainen.

Mika avaa Lianan liiketoimintaa, asiakasmääriä ja muita osakkeenomistajillekin mielenkiintoisia asioita.

Suosittelen katsomaan tämän, kun ei Ilkka ihan jatkuvasti avaa omistustensa toimintaa. Aina näistä jotain uusia tiedonhippusia saa irti: Jutellaanko hetki markkinointiteknologioista? | Ihan Diginä Mika Tiaisen kanssa! - YouTube

5 tykkäystä

Ilkan 10,9% omistamasta Almasta eilen muutama tavoitehinta

Ilkalla siis Alma Median osakkeita (9,5 EUR/osake) noin 3,35 EUR edestä/ Ilkan osake

Päälle cäsh-velat Alma Media Partnerssin kaupan jälkeen niin paljon että arvo ylittäää Ilkan eilisen kurssin 5,3 EUR.

Sekä Ilkalla tietenkin ne lehti-/painobisnekset + Saas Liana, joilla niilläkin 50 MEUR vaihtavina kannattavina bisneksinä arvonsa.

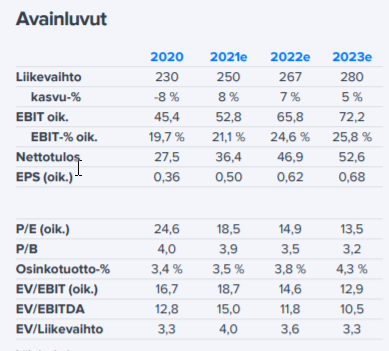

Inderes Alman tavoitehinta 10,0 EUR & OP 11,0 EUR. Mielenkiintoista Inderesin arviosta noteerata, että 9,22 EUR hinnalla lasketut P/E -luvut laskevat maltillisimmiksi 2022 (14,9) ja 2023 (13,5). Maltillisempi herkkyys & riski sekä tietenkin kurssin nousuvara, jos arviot toteutuvat…

Entistä fokusoituneempana digitaalisena toimijana parempi ja selkeämpi M&A -arvo, mikäli jollain olisi intressiä loikata isosti Suomen markkinoille

Edit: OP näkee että Alma Media rakennejärjestelyt eivät vielä näy hinnassa, ja että Alma Markets vastaa n. Alman osakkeen hintaa, ja että “kaupan päälle” saisi muut liiketoiminnat arvoltaan 2,3 EUR/osake

7 tykkäystä

Alma aloitti tuloskauden vahvasti, mikä on myös Ilkka-Yhtymälle omistuksen myötä positiivista.

Muuten, jos ette lukeneet PunaMusta Median pre:tä niin huomautuksena, että sen Q1 tulee perjantaina. Siitä voi saada jo esimakua siitä, mihin Arena Partners on allokoinut pääomia, joita se sai Mediapartnersin myynnistä.

5 tykkäystä

Ilkan 10,9% omistaman Alma Media tavoitehintaa nostettu, Inderes 10,00-> 11,00 & lisää. Myös OP:n tavoitehinta Almalle on 11 EUR

Edit: tänään myös Nordea nosti tavoitehinnan 10,5 → 11,5 EUR & Osta

Todetaan taas muistutuksena, että Ilkan osakkeessa on laskennallisesti 3,52 EUR arvosta Alman osakkeista (kurssi 10,00). Tai 1000 Ilkan osakkeessa on “piilossa” 352 Alman osaketta.

Raportti vaatii lukuoikeuden!

https://www.inderes.fi/fi/odotamme-voimakasta-tuloskasvua

STOCKHOLM (Direkt) Nordea Markets höjer riktkursen för Alma Media till 11:50 euro från 10:50 euro. Rekommendationen köp upprepas.

2 tykkäystä

PunaMusta Media sai tuolla vajaan 9 %:n omistuksella noin 2,5 MEUR:n osingot Arena Partnersilta eli Ilkka-Yhtymälle olisi tulossa karkeasti 12 MEUR tuolla sen reilun 41 %:n omistuksella ![]()

5 tykkäystä

Kun nyt ollaan Ilkan kanssa lähestytty osien summan arvoa ja tiedetään, että yhtiöllä on varsin mukavasti käteistä taseessa, herää kysymys siitä, mihin yhtiö voisi investoida vahvaa kassaansa.

Tämänhetkinen liiketoiminta ei itsessään tuota merkittävää arvoa osakkeenomistajille, joten on mielenkiintoista pohtia, mitä vaihtoehtoja yhtiöllä oikeasti on. Loputtomasti ei kassaakaan kannata vahvistaa, vaan laittaa niin sanotusti raha töihin. Kuitenkin tuntuu, ettei yhtiöllä tunnu olevan tällä hetkellä merkittäviä kohteita, joihin investoida, mikä hieman huolestuttaa näin osakkeenomistajana.

On kuitenkin hyvä asia, että nykyinen arvostus ei myöskään vaadi juuri yhtään Ilkan omilta toiminnoilta, koska tase on niin vahva. Joka tapauksessa osakkeelle on vaikea löytää merkittävää kasvuajuria osien summan purkautumisen jälkeen, ellei yhtiön omassa liiketoiminnassa onnistuta ottamaan merkittävää steppiä eteenpäin. Toivottavasti yhtiöllä on joku suunnitelma sen varalle. Loputtomasti ei voida luottaa pelkästään Alman kykyyn performoida vaan myös oman toiminnan on parannuttava. Lompakosta sen ei luulisi jäävän kiinni.

4 tykkäystä

Alma-omistuksen ja kassan yhteisarvo on noin 5,5 euroa osakkeelta.

4 tykkäystä

Ja päivän pörssikurssi 5,18€ kertoo, että arvo on jumissa ja Ilkan omat toiminnot ml. Liana arvostetaan -8,2M€ arvoiseksi.

4 tykkäystä

Pitemmällä ajalla Ilkan keskimääräinen oman pääoman tuotto on n. 7 %, siis aika huono.

Nyt oma pääoma on n. 6.2 € ja kurssi 5 euroa eli alle tasearvon. Osinko on verojen jälkeen 4,47 %, jonka voi sijoittaa muualle vuosittain. Liikevaihto kasvaa keskimäärin 3 %. Näillä tiedoilla laskin omalla tavallani osakkeen myyntihinnaksi 7.6 euroa. Eihän tällä paljon voita. Mikäli yleinen korkotaso nousee viiteen prosenttiin, saan myyntihinnaksi silloinkin 5,1 €. Ilkka voisi olla hyvä pitkän ajan sijoitus myös osakkeiden laskutilanteessa, mikäli ei nouse myyntihintaan.

2 tykkäystä

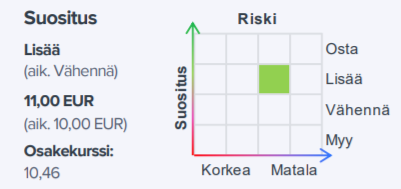

Osarin jälkeisen päivityksen suositukset ennallaan eli 5,5 & lisää.

Osien summa 6,6 EUR, eli sinne olisi enemmän matkaa päivän päätöksestä 5,00 EUR:sta

Tuotto-odotus yltää hyvälle tasolle

Ilkka-Yhtymän arvonmäärityksessä käyttämämme osien summa -laskelmamme mukainen osakkeen arvo on noin 6,6 euroa. Arvo on noussut hieman edellisestä päivityksestämme, minkä taustalla on Alma Median osakkeen kurssinousu. Ilkka-Yhtymän osakkeen edellisen kuuden kuukauden vahva kehitys on purkanut merkittävän osan alennuksesta suhteessa osien summaan. Näkemyksemme mukaan alennus suhteessa osien summaan sekä hyvälle tasolle yltävä osinkotuotto (~ 4 %) tarjoavat kuitenkin edelleen hyvän tuotto-odotuksen. Nykykurssilla aiempaa suuremmaksi osakkeen ajuriksi nousee kuitenkin digitaalisten liiketoimintojen kasvu. Huomattavan (50 MEUR:n) nettokassan ansiosta yhtiöllä on hyvät edellytykset vauhdittaa näiden kasvua epäorgaanisella kasvulla seuraavan 12 kuukauden aikana.

2 tykkäystä

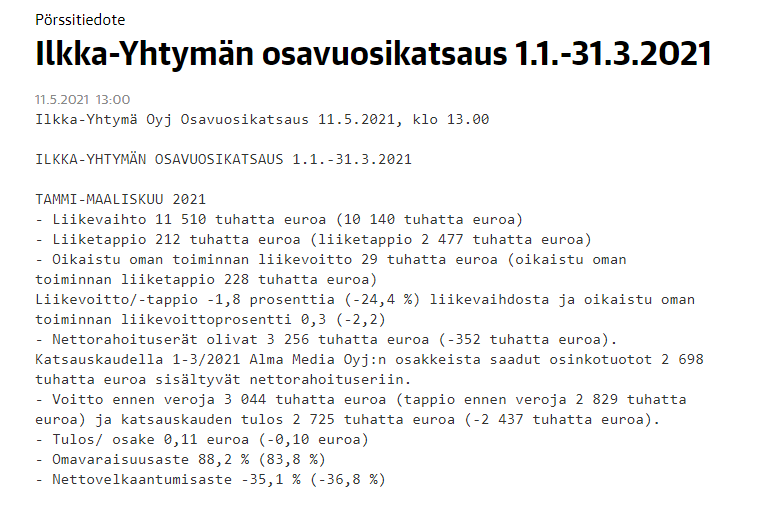

Tulos odotettu, mutta vaivaamaan jäi Lianan laskeva liikevaihto. Tekstissä viitataan jatkuvan laskutuksen lisääntymiseen, mutta muutoin kehityssuunnitelmista tai toimenpiteistä ei hiiskuta. Mitä tälle oikein aiotaan tehdä? Mitkä ovat näkymät?

2 tykkäystä

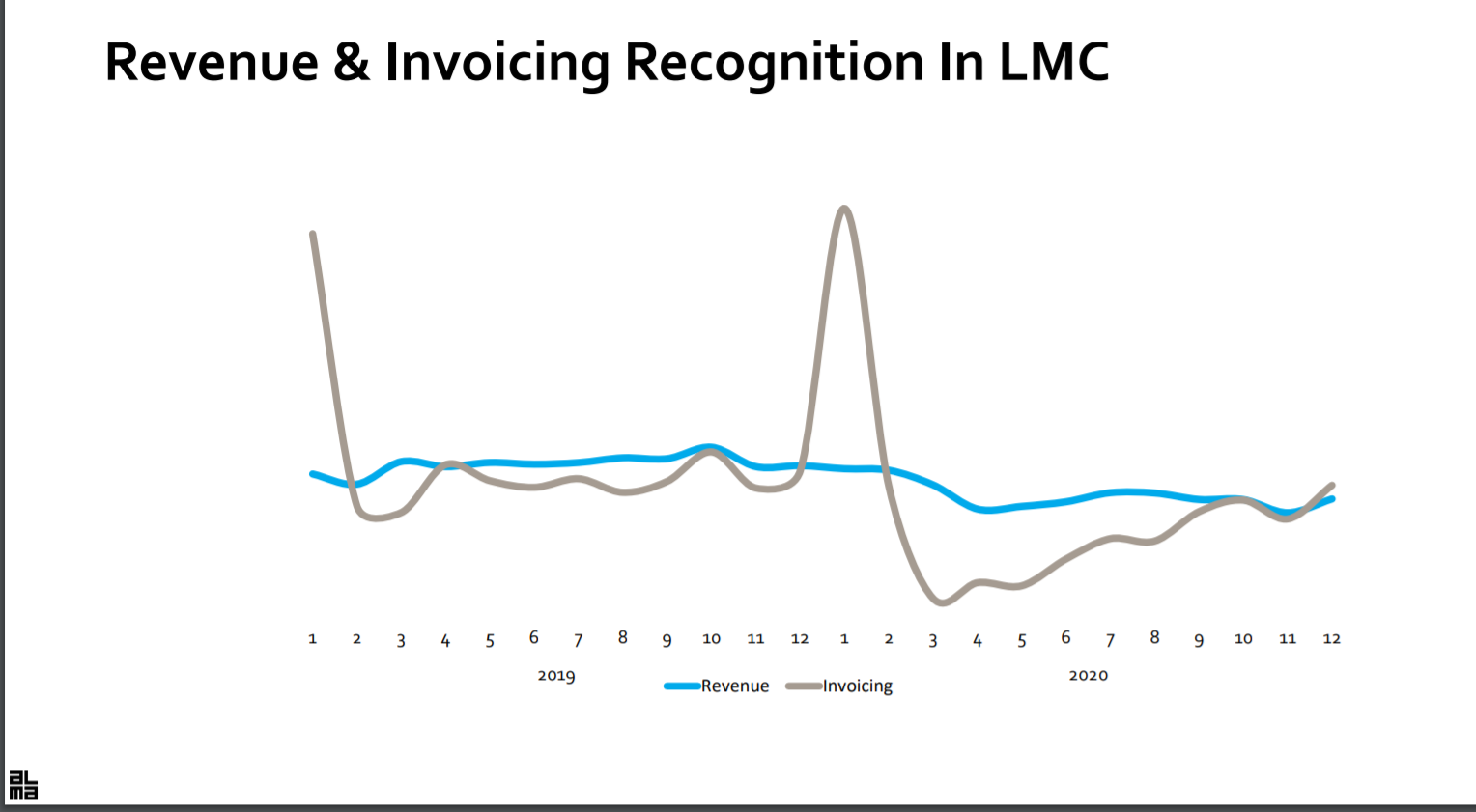

On hyvä huomata, että Lianan liikevaihto muodostuu jatkuvalaskutteisesta saas-liikevaihdosta ja “muista palveluista”, joista jälkimmäinen on tyypillisesti käyttöönottopalveluita. Tämä jälkimmäinen laski lievästi Q1:llä, kun taas ensimmäinen oli käytännössä flatti. Jatkuvalaskutteisia palveluita kun myydään pakettina, josta tuloutuva liikevaihto jaksotetaan niin koronan myötä tullut kysynnän lasku tulee viiveellä liikevaihtoon ja hidastaa sen kehitystä vaikka Q4’20 ja Q1’21 olisi laskutus kääntynyt kasvuun. Siten en ole huolissaan tuosta mainitsemastasi liikevaihdon laskusta ja odotan laskutuksen lisääntymisen näkyvän etenkin H2:lla vahvempana kasvuna ja koronan hellittäessä myös muiden palveluiden tulisi arvioni mukaan kääntyä kasvuun.

Tämä ao. Alma Median Q4-presiksestä otettu kuva kuvastaa hyvin tuota laskutuksen ja liikevaihdon kehityksen erilaista jaksotusta. Kyseessä siis eri yhtiö, mutta kuvastaa tämmöisten palveluiden tyypillistä logiikkaa ja koronan aiheuttaman äkillisen kysynnän laskun ja sieltä elpymisen vaikutusta:

4 tykkäystä

Kauppa käy…

Piristävää vs viimeaikojen isoihin blokkikaupat (Nordea, Citycon, Outokumpu, SSAB), joissa kaupat on tehty aleella vs kurssi, ja saatu kurssi laskuun -10% tasoihinkin ja allekin,

tässä tapauksessa kauppa tehtiin melkein 10% preemiolla vs viimeinen klousaus alle 5 EUR

EDIT:

tuo on noin 2,36% osakkeista

myyjänä KPK-yhtiöt, heidän omistus 30.4 oli II-osakkeita tasan sama määrä II-sarjalaisia

myivät myös I-sarjalaisetkin (äänet 20x II -sarjalainen)

eli osakkeista vaihtunut heidän toimestaan 3,15% ja äänistä melkein 4,5%

mielenkiintoista nähdä kuka liputtaa ostoja…

2 tykkäystä

Näköjään Keskisuomalainen oli ostajana blokille:

3 tykkäystä