Arvostan suuresti Incapin johdon viestintää. Siitä iso plussa. Incap on ehdottomasti omassa tutkassa (en omista).

We have started to prepare for lower volumes, and the main impact will come in Q3 and Q4

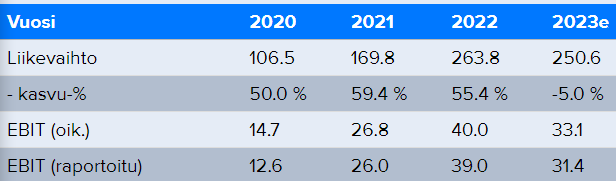

Pahin on siis vielä edessä. Q2:lla liiketulos oli 5,7M€ ja koko H1:n tulos 14,1M€. Laskua q1->q2 oli 32%.

Loppuvuodelle H2 olisiko 7,8M€ sellainen hyvä konservatiivinen hihaveikkaus (5,7M€ x 0,68 x 2 kvartaalia). Oletuksena tässä että q1->q2 trendi jatkuu q3:lla, mutta q4 olisi sama kuin q3 ja tästä lähdettäisiin nousuun jossain vaiheessa 2024. En missään nimessä ole firmassa niin hyvin mukana, että kenenkään pitäisi tehdä omia päätöksiä jorinoideni pohjalta, mutta kunhan vastuuttomasti spekuloin.

14,1M€ + 7,8M€ = 21,9M€. Inderesin ennuste 23M€, joten tässä on oma hieman karhusempi skenaario jonka mukaan mietin sitä hyppäänkö mukaan vai en.

Ihan hyvin pohdittu, kun toimitusjohtajan katsauksessa on, että ”Asiakkaamme varastojen alentaminen vaikutti toimintaamme vasta osittain vuoden toisella neljänneksellä, ja pääosa vaikutuksista tänä vuonna näkyy vuoden loppupuoliskolla.” ja ensi vuodesta ei vielä mainita, että jatkuuko yhä.

Jos varman päälle haluaa varmistella, niin odottaa Q3 raporttia.

Elektroniikan sopimusvalmistaja kertovat harmillisen harvoin mitään asiakkaistaan ja viittaavat tuottamiinsa laitteisiin vain epämääräisesti sivulauseissa.

Tässä Incapin uuden US-yksikön portfoliota yhden suppean twiitin verran avattuna:

Aikamoinen rimanalitus. Tarkoittaa, että H2 liikevaihto olisi vain 90 miljoonaa ja tässä olisi mukana Pennatronics, jonka liikevaihto oli viime vuonna 30 miljoonaa euroa eli sieltä tulee epäorgaanista kasvua aika tavalla. Negari ei luonnollisesti anna juuri lisätietoja ensi vuodesta, joten kurssi kyykännee reilusti. Täytyy sanoa, että Twin Enginen track record hakee vertaistaan. Verneri taas on ollut jälleen aallonharjalla, kun kevensi tasaisesti 20 e molemmin puolin.

Kaikki on suhteellista. Uusiutuvien puolella firmat ovat viestineet, että inventaarioiden purkaminen kestää 2024 puolelle. Tämä toki tiedossa, mutta Incapilta aika vähän infoa siitä miten ja millä aikataululla tätä lähdetään suorittamaan muuten kuin loppuvuodesta ja siitä eteenpäin. Tältä kannalta ohjeistus ollut vähän summittainen, vaikka jonkinlaista näkymää tietenkin on lähitulevaisuuteen

Joku joka ymmärtää numeroiden päälle voi hieman aprikoida miten markkinatilanne kehittynyt muiden asiakkuuksien osalta

Toki Inderesin ennuste annettiin 30.7.23, jonka jälkeen kurssi on tippunut yli 20%. Inderesin ennusteeseen nähden liikevoitto laskee vajaa 20%.

Paljon riippuu 2024 näkymistä.

Pääosin eurooppaan myyvä SMA Solar nosti tänään loppuvuoden tulosennusteita, joten kiinnostava seurata Q3-raportteja, kääntyykö trendi muillakin aurinkoenergiafirmoilla loppuvuodesta

Victron energy lienee kuitenkin lähivuosinakin merkittävin asiakas

Eli H2/23 tulee liikevoittoa 5-9 MEUR, kun H1 sitä tuli 19 MEUR. Jälkimmäisellä puoliskolla on mukana lisäksi yrityskaupan luvut, joskin viivan alle buustia ei hirveästi tule.

Ohjeistuksen alalaita (24 MEUR) on lähes 30 % ja ylälaita (28MEUR) noin 15 % Inderesin ennusteita heikompia. Toki osakekurssikin tällä hetkellä kolmanneksen tavoitehinnan alapuolella.

All in all, yllättävän heikko toinen puolisko ja isoimman asiakkaan pitkittynyt kysyntäshokki mietityttää. Inderes ennusti asiakkaan suvannon kestävän talveen, mutta onko kesä sittenkin realistisempi arvio?

Koko toimiala on pumpannut kanaviin tavaraa kovaa vauhtia odottaen kysynnän säilyvän hyvällä tasolla. Riippuen segmenteistä jenkeissä/ROW myynti ollut miinuksella kesän aikana. Eurooppa vetää hyvin, mutta moni firma on odottanut parempaakin kysyntää. Purkaminen ottaa aikansa ja miinukset vähintään yhtä komeita kuin plussat viime vuonna

Tuskin siellä bisnes on mihinkään kadonnut. Markkinat varmaankin ennakoivat ainakin isompien firmojen osalta käännettä hyvissä ajoin etukäteen, jolloin kurssit kääntyvät tuloskäppyröiden näyttäessä vielä kuppaisilta. Mielenkiinnolla jään odottelemaan seuraavatko Pölhexin yhtiöt, tai vaikkapa tässä tapauksessa Incap, samaa kaavaa vai mitä tulee tapahtumaan

Vaikka riski oli toki tiedossa ja tiedostettu, pettymyshän tulosvaroitus ja sen mittakaava kiistatta on. Etenkin liikevaihto-ohjeistus on todella heikko H2:lle ja se valuu tietenkin myös vivulla tulokseen. Tarkemmat kommentit huomenna.

Tämä näyttää kyllä pahemmalta mitä hahmottelin. Onneksi en ole vielä Incapiä ostanut. Huomenna saattaa saada 6-6,5e:lla jo lappuja. Jos sallitaan P/E 10 tälle ja nyt Inderesin ennustella ollaan P/E 10 EBIT 31,4 ennusteella. Uuden ohjeistuksen alalaita oli 24M€ EBIT. 31,4/24= 0,764 x nykykurssi. Kurssi on nyt 8,32. 8,32x 0,764= noin 6,35€/osake. Vähän tällein karkeesti laskettuna. Jännä nähdä mikä on reaktio.

Edit: Sehän osui kohdalleen. Päivän alin 6,32 ainakin vielä.

Tässä on hyvä twiitti siitä, kun markkinat ovat haistaneet etukäteen Incapin tulosvaroituksen.

Tuo 2 kk kurssilasku saattaisi riittää eli huomenna aamusta paniikkimyynnit ja sitten palataan lähelle 8€ kurssia, josta Q3-raportin yhteydessä mennään ylös tai alas riippuen 2023 Q4 ja 2024 näkymistä .

Vaiko vain toiveajattelua, kun Incap on 2. suurin positio 4.5% salkusta.

En usko, että Incap tämän Victron energy taloussyklin aiheuttaman varasto-ongelman vuoksi muuttuu P/E 10:n osinkokoneeksi, jos liikevaihto on kasvanut melko reipasta vauhtia jo vuosia ja Otto tavoittelee kasvua jatkossakin

En minäkään usko ainakaan pidemmällä tähtäimellä. Nyt kun on epävarmuutta niin se vaikuttaa ja voidaan mennä hyvinkin näin kunnes epäselvyys hälvenee. Jossain vaiheessa myrsky laantuu ja tätä vielä arvostetaan korkeammilla kertoimilla.

Incap downgraded its 2023 guidance on 5 October due to weaker-than-expected orders from its main customer, which is conducting an inventory destocking. The midpoint of the new guidance for net sales is 13% below Refinitiv consensus. We believe the main customer’s destocking process is a one-off event, and that higher interest rates and declining power prices have not permanently reduced investments in renewable energy. We trim our estimates for next year and our fair value range shifts slightly to EUR 12.7-15.6 (13.5-16.5) per share due to increased uncertainty in the medium term. Our fair value range is based on a DCF analysis, backed by a peer group comparison. Marketing material commissioned by Incap.

Itse olen myös laskenut tätä ja saan kyllä huomattavasti alemman luvun kuin Nordea. Minä yritän laskea hyvin pessimistisesti, joten koska käypä arvo eroaa Nordean kanssa näinkin paljon, sanoisin että tuo on ehkä melko optimistinen skenaario. Todellisuus luultavasti jossain välissä.

Kasvua siellä laskelmissa on omia laskelmia enemmän ihan varmasti.