Sattuiko q1:lle jotenkin epänormaalin kova myyntimixi vai onko tämä se uusi normaali mitä yritykseltä voi jatkossakin odottaa? Vuoden 2021 liikevaihto ja -voitto -ennusteet menevät varmaan uusiksi kertaheitolla ja tähän päälle vielä yritysoston mahdollisuus…50 euron lappu vielä tänä vuonna?

6 tykkäystä

Yllätti kyllä aivan totaalisesti, kovia lukuja. Tässä on istunut käsien päällä odottamassa hankintoja mutta ei oo tarvinnut pettyä kyllä kasvulukemiin pelkän AWS kaupan jälkeenkään. ![]()

Yksi omista lemppareista oli todella kilpailukykyinen oikaistun liikevoittomarginaalin kasvu 11,1 %:sta 15,2 %:iin. @Joonas_Korkiakoski , voiko tästä kysellä Otolta videolla? ![]() Juontaako tämä marginaalin kehitys juurensa Intian laajennuksiin ? Puolestani voivat pidättää osingot seuraavanakin vuonna, jos pääomaa käytetään näin kustannustehokkaasti kannattaviin projekteihin…

Juontaako tämä marginaalin kehitys juurensa Intian laajennuksiin ? Puolestani voivat pidättää osingot seuraavanakin vuonna, jos pääomaa käytetään näin kustannustehokkaasti kannattaviin projekteihin…

13 tykkäystä

Terve Corponautti!

Viime videolla käytiinkin hieman tuota marginaaliasiaa läpi ja sen takia alustavasti ajattelin, että en tällä kertaa siitä erikseen kysäise. Intian laajennus ja ylipäänsä isommat volyymit on se suurin tekijä tämän huomattavan marginaaliparannuksen taustalla. Toinen isompi asia, mikä myös on vaikuttanut on se, että AWS:n hankinnan myötä Incap on saanut hankintaan aikaisempaa parempia mittakaavaetuja. Toki viime vuonna voimassa oli myös erilaisia tuotantorajoituksia, mitkä osaltaan vaikuttivat vastalukuihin heikentävästi.

14 tykkäystä

Lisäksi on hyvä muistaa, että vaikka lyhyen aikavälin riskit ovat hieman koholla (korona & komponentit), niin muutoin riskiprofiili pienenee koko ajan sitä mukaan kun asiakaskunta laajenee, marginaalit paranee, maantieteellinen kattavuus paranee, tuotantokapasiteetti modernisoituu ja hajautuu, asiakkaiden liiketoiminta kehittyy, tase vahvistuu, markkinatrendit voimistuu, ulkoistamisaste kasvaa, brändi kasvaa, kovat referenssit lisääntyy osaaminen kehittyy jne…

Edit: Viesti, johon vastasin näyttääkin poistuneen, mutta toimii tämä kai yksinäänkin. ![]()

18 tykkäystä

Tavoitehinnaksi 38€. Nykykehityksellä ei missään nimessä kallis tuollakaan hinnalla, kun yrityskauppakorttikin vielä pelaamatta. Näkisin, että yli 40€ lappu, jos tämä markkinaympäristö pysyy vain kasassa.

6 tykkäystä

Eilisen katsauksen tiimoilta kasaan raapustettu yhtiöraportti löytyy tuoreeltaan täältä: Terhakkaa tuloksentekoa.

Ei tuota Incapin tämänhetkistä menoa voi oikeastaan kuin ihailla. Tulevina vuosina on kyllä erittäin mielenkiintoista nähdä, mitä yhtiö saa aikaan kun Intian tuotantotilojen jatkolaajennuksen toinen osa saadaan tuotantoon ja globaaleissa toimitusketjuissa olevat kitkat helpottavat. Tähän päälle sitten vielä tuloskehityksen mukana vahvistuva tase ja hajanaisen toimialan yritysostomahdollisuudet.

Tämän kommentin osalta allekirjoittaneella oli käynyt kämmi, sillä yhtiöhän ohjeistaa todellisuudessa neljällä tasolla. Pahoittelut tästä mokasta. Neljäs sanamuoto on kasvaa huomattavasti ja esimerkiksi marraskuussa liikevaihtoa koskenut ohjeistus nostettiin tälle tasolle. Tämä tarkoittanee viime vuoden perusteella ainakin +40 % kasvua. Kuten @Antero1 aikaisemmin totesi, niin kyllähän se yleisesti ottaen olisi paljon mukavampaa, jos näistä sanamuotohärveleistä siirryttäisiin numerohaarukoihin.

21 tykkäystä

![]()

![]()

14 tykkäystä

Hi Everyone from me as well!

Fist of all I would like to thank you all for the support and the interest in Incap!

As @Pauliina_Tennila promised I will do my best to answer your questions, so here we go!

Incap Q1: Questions and answers

1. Indian factory and corona situation

The coronavirus pandemic situation did not affect our Q1 figures. Nevertheless, the pandemic still poses some risks to our operations especially in India, where new restrictions have been implemented and may need to be continued and extended to limit the spread of the virus. At the moment, our Indian production facilities continue to operate despite the lockdown in the state of Karnataka. We monitor the situation closely and follow the instructions provided by the local government.

The health and safety of our employees, suppliers and customers continue to be our priority. Therefore, Incap will vaccinate all employees in India that would like to be vaccinated, and the operation has already started in week 15.

2. Component availability

The EMS market demand has continued strong, but as the investments in component supply capacity are lagging this situation is affecting the component availability globally. We were able to manage the situation quite well in the first quarter and there were no major delivery delays impacting our customers. That said we have also had some orders pushed out due to the shortages. We continue to carefully monitor and manage the situation. We have also anticipated the situation and already increased our stocks where it has been possible. Overall Incap has a diverse customer portfolio and product mix. this makes us less vulnerable than a company only manufacturing one or a few products.

It is customary in the EMS market that the material price increases are transferred to customers.

3. M&A plans and valuation

We continue to look at M&A cases that are healthy business, represent a strong cultural fit and offer potential for geographical expansion. After the rights issue and subsequent loan repayment, our financial position is strong, which sets us up for our growth strategy and new investments in both organic and inorganic growth.

Valuation multiples seem to vary case by case in the market.

4. Existing vs new customers, China

In our 2020 financial statements release we said that we had begun the year with a strong order book which will support our growth targets. Orders from existing customers have increased, particularly in India and the ramp-up of the factory expansion has proceeded faster than planned. Deliveries have grown, which has had a positive impact in the first quarter.

Markets are active in all Incap’s production facilities in four countries. We are receiving many requests for quotations from new customers and negotiations are ongoing with them. Demand for electronics supports the activity. It is also visible in the requests for quotations that Incap has received that demand is shifting from China and other Asian markets.

5. Capacity at the factories

We constantly estimate the need to invest, and we have been able to quickly respond to capacity needs. Incap’s flexible operational model enables us to quickly react to changes in the market.

6. Orderbook size and predictability

We have better visibility in terms of Customer Forecasts and more longer-term orders, increasing demand for electronics. the need to ensure product availability and to mitigate risks thru longer planning cycles drive the longer visibility. However, we expect when the component availability issues are cleared that visibility will be shorter again.

.

123 tykkäystä

Hi @Otto_Pukk ,

Awesome to have you here, many thanks for your time and responding our questions. Highly appreciated! Incap has made many happy stake holders including myself during last years. Keep up the good spirit and hoping all the best for whole Incap personel and stake holders! @Joonas_Korkiakoski thank you also for the valuable analysis you have made from this great company! Cheers to all ![]()

34 tykkäystä

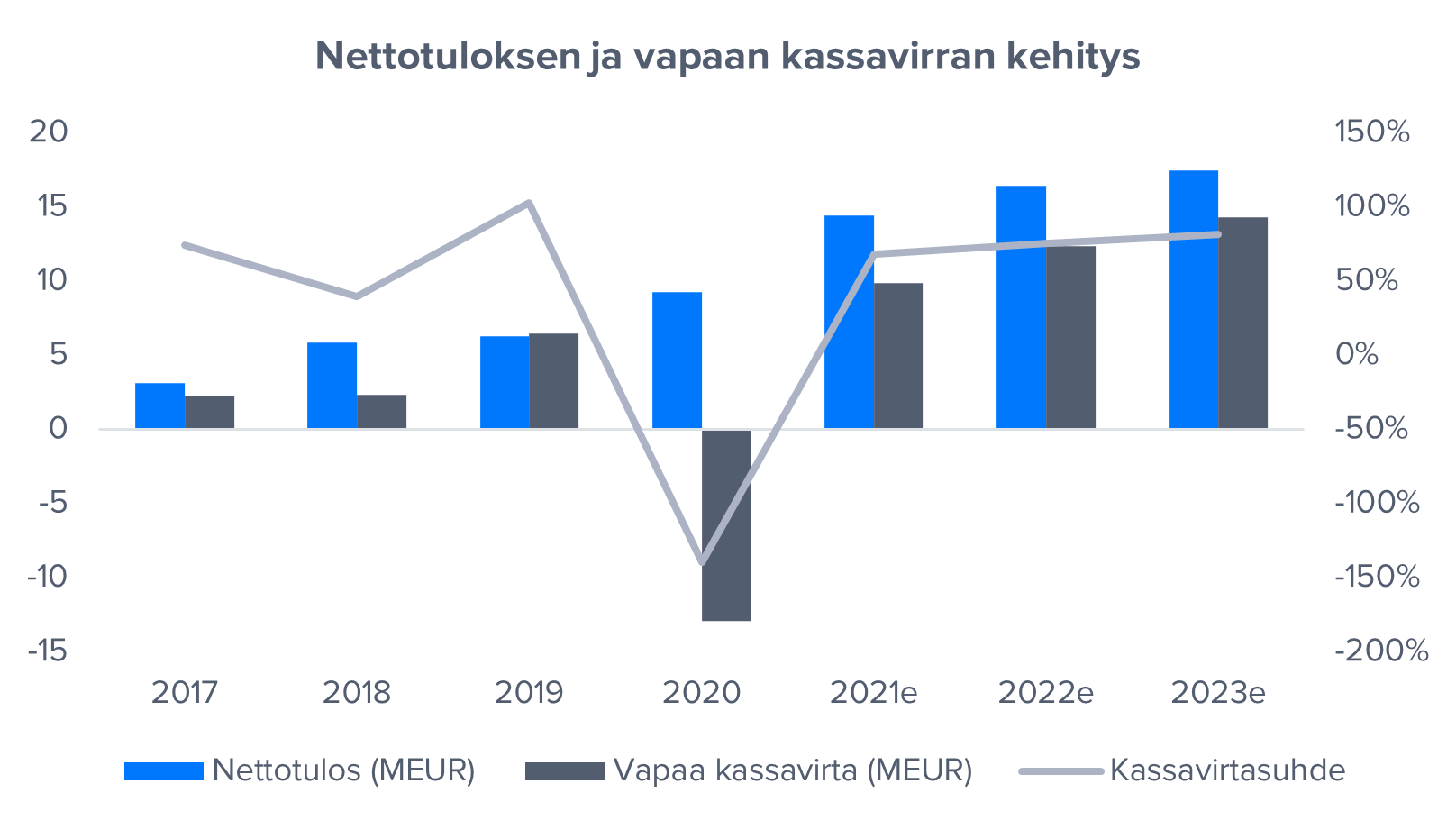

Olen ihmetellyt tuota incapin earningsien suhdetta cash flowiin. En saanut kaivettua informaatiota irti oikein incapin vuosikertomuksesta, että miksi earnings on niin paljon suurempi nyt ja ennusteissa kuin cash flow. Johtuuko tämä kenties jotain kautta AWS yritysostosta? Pystyisitkö avaamaan tuota, että mistä mahtaa johtua? Vähän omituista on jos hyvä tulos ei perustu itse hyvän ydinliiketoiminnan kassavirtoihin ja vielä kun ero on niin merkittävä.

Terve Puuro!

Olettaisin, että tarkoitat tässä yhteydessä nettotuloksen ja vapaan kassavirran suhdetta, joten myös oma pohdintani tulee tästä näkökulmasta. Vapaa kassivirtahan on yksinkertaistetussa muodossaan nettotulos + poistot - nettokäyttöpääoman muutos - investoinnit. Tästä juoksutuksesta nähdään siis periaatteessa jo suoraan, mistä eristä nettotuloksen ja vapaan kassavirran väliset erot johtuvat.

Jos kuitenkin mietitään Incapin omaa liiketoimintaa ja sekä viime vuosien että tuleville vuosille arvioitua kassavirran tekoa, niin käyttöpääomapuoli on mielestäni yksittäisistä eristä se oleellisin. Historiallisesti Incapin toiminta on sitonut nettokäyttöpääomaa eli vaihto-omaisuutta, myyntisaamisia ja ostovelkoja noin 20 % liikevaihdosta. Käytännössä tämä tarkoittaa sitä, että jos yhtiön liikevaihto kasvaa esimerkiksi 100 MEUR:sta 120 MEUR:oon ja pääoman sitoutumiseen vaikuttavat tekijät (mm. myyntisaamisten ja ostovelkojen kiertoajat) pysyvät ennallaan, nousee sitoutuneen nettokäyttöpääoman määrä 4 MEUR:lla. Toisin sanoen tällaisessa tilanteessa yhtiön nettokäyttöpääoman rahoitustarve kasvaa ja vapaa kassavirta vastaavasti pienenee. Tämä dynamiikka pätee tietysti myös toiseen suuntaan tilanteessa, jossa liikevaihto laskee. Yleisesti ottaen noin 20 % nettokäyttöpääoman tarve on elektroniikkateollisuuden sopimusvalmistajalle varsin tavanomainen ja kohtuullisen maltillinen taso.

Viime vuonna Incapin vapaa kassavirta oli negatiivinen juuri tuon perinteisten investointien päälle tulleen AWS-järjestelyn takia. Mielestäni paremman kuvan Incapin normaalista nettotuloksen ja vapaan kassavirran välisestä suhteesta saakin vuosilta 2017-2019, jolloin suhdeluku oli keskimäärin noin 70 %. Myös ennusteemme vuosille 2021-2023 ovat tällä tasalla. En itse näe, että Incapin kassavirran luonteessa tai tuottokyvyssä olisi varsinaisesti jotain omituista etenkin, kun huomioidaan se, että vain harva ansaintamalli / liiketoiminta mahdollistaa kestävästi nettotulosta korkeamman vapaan kassavirran tekemisen.

20 tykkäystä

Kiitos hyvästä vastauksesta. Tämä selkeytti!

2 tykkäystä

22 tykkäystä

Paljonkohan Incapin liikevaihdosta tulee Intian tehtailta?

Nousee aika pajon nimittäin tuo pinta-ala.

Tänään ilmoitetun laajennuksen (8500m2) jälkeen Intian tehtaassa on neliöitä 24500m2 ja on pinta-alalla mitattuna tulevaisuudessa yli kolme kertaa isompi mitä Viron putiikki. Harvia ilmoitti hiljattain ostavansa Virginiasta uudet tuotantotilat ja tämän (vanhan ABBn tehtaan) koko oli ilmoitettu olevan n. 8900m2 ← vain yleisenä esimerkkinä että saa vähän kuvaa kokoluokasta. Kyllä tämä tänään ilmoitettu tehdaslaajennus kuulostaa jälleen kerran merkittävän kokoiselta laajentumiselta Intiassa mutta vaikea sanoa paljonko Intian paino on liikevaihdossa mitattuna - entistä merkittävämpi se on tulevaisuudessa, se on varmaa.

14 tykkäystä

Hmm, @Joonas_Korkiakoski vaikuttaako ennusteisiin? Eiks tämä nyt ole ihan merkittävä boosti tonne H2-22:n jälkeiselle alariville? Mun laskujen mukaan tää toisi jo '23 tulokseen 1-2MEUR, riippuen tietysti vähän miten toi investointi kuoletetaan, mutta olisi kiva kuulla ammattilaisen mielipide

1 tykkäys

Terve Artisti!

Kyllähän Intian kokonaiskapasiteetti ja sitä kautta tuloksentekokyky investoinnin myötä mukavasti kasvaa. Ja tämän takia on tietysti loogista, että myös keskipitkän ja pitkän aikavälin ennusteita täytyy jossain kohtaa tarkastella uudelleen.

Sopimusvalmistajien tehdasinvestoinneista on yleisesti ottaen hyvä huomata se, että vaikka lattia-ala kasvaisi merkittävästi, ei tuotantokapasiteetti kasva välittömästi samassa suhteessa. Tämä johtuu siitä, että uutta lattiatilaa ei heti ammuta täyteen varsinaisilla tuotantolinjoilla, vaan nämä investoinnit toteutetaan asteittain. Uudet linjainvestoinnit ovat puolestaan varsin nopeita toteuttaa ja tähän liittyvää dynamiikkaa sivuttiinkin toimitusjohtajan Q1-videohaastattelussa. Näin ollen myös uusi kapasiteetti voidaan ajaa ylös vauhdikkaallakin aikataululla, mikäli kysyntää vain piisaa.

Intian veroasteella, liisatun kaluston pienillä rahoituskuluilla ja 16-17 % liikevoittomarginaalilla tekemäsi laskuharjoituksen mukainen 1-2 MEUR:n nettotulos vaatisi taakseen noin 10-17 MEUR:n liikevaihdon. Itse taas olen arvioinut, että uusi tuotantolaitos voisi suunnitelluilla neliöillä, täydessä lennossaan ja ilman oleellisia tuottavuusloikkia yltää noin 40-50 MEUR:n liikevaihtoon. Tällaisella kuormalla ja Intian todistetulla kustannustehokkuudella uskoisin kannattavuuden olevan puolestaan lähempänä 20 % kuin 15 %. Näihin tasoihin peilattuna en pidä esittämääsi nettotuloshaarukkaa ainakaan liian utopistisena. Ilmaiseksihan tuollainen tulos ei toki tule ja sen saavuttaminen edellyttääkin sekä asiakkaiden liiketoimintojen hyviä menoja että Incapin omia onnistumisia (mm. viime elokuussa tiedotetun toisen laajennusinvestoinnin lisäämän kapasiteetin täyttäminen).

Viime vuonna koko konsernin liikevaihto oli 107 MEUR. Tästä AWS:n osuus oli 35 MEUR eli ns.vanhan Incapin Viron ja Intian yksiköille jäi 72 MEUR. Viron yksikön takapotkuiset (ts. yksi kuukausi mukana konsernitasolla aikaisemmin raportoitua neljännestä) kvartaaliluvut on nähtävissä esimerkiksi Bisnoden kautta. Jos näistä luvuista kerää koko vuoden liikevaihdon, niin kasaan saadaan 24 MEUR. Tällöin Intian tuotantolaitokset olisivat tehneet viime vuonna 47 MEUR. Tänä vuonna Intian absoluuttinen ja suhteellinen osuus kyllä kasvaa reiluhkosti, kun viime vuonna riesaa aiheuttaneita tuotantokatkoja ei ole ja ensimmäinen laajennusinvestointi saadaan koko vuoden osalta kunnolla töihin.

26 tykkäystä

Sieltä se sulku tuli, katotaan tarjoutuisko lisäyspaikka

3 tykkäystä

Tässä vielä itse uutinen, kyseessä siis vain 2 viikon väliaikainen sulku.

Harmi kun meni tuo paras dippi itseltä ohi, mielelläni olisin lisännyt tuolta 35€n pinnasta.

EDIT: Jaa nythän ne ostokelit vasta näköjään alkoivatkin ![]()

EDIT2: Huh, joku Nonnero painoi n. 4500 lappua laakista laitaan tossa puol 11 nurkilla, yhteensä n. 150k€

1 tykkäys

Toivotaan että jää tuohon kahteen viikkoon ![]() Tilanne tuolla Karnatakan osavaltioissa on perkelöitynyt pahasti: n. 40000 uutta tartuntaa päivittäin viimeinen 10 päivää, lisähapesta pulaa ja 30% testatuista on positiivisia

Tilanne tuolla Karnatakan osavaltioissa on perkelöitynyt pahasti: n. 40000 uutta tartuntaa päivittäin viimeinen 10 päivää, lisähapesta pulaa ja 30% testatuista on positiivisia ![]() Tämähän tarkoittaa sitä, että tartuntoja on todellisuudessa huomattavasti enemmän. Tänään on rokotettu 80000 ihmistä ja koko osavaltiossa on 65milj ihmistä, eli rokotuksissakin tulee tovi kestämään vaikka rokotustahti nopeutuisikin paljon. Lockdown tulee pienellä viiveellä kääntämään tartunnat laskuun mutta silti vaikea uskoa että tuo 2 viikkoa tulee riittämään. Huomioitavaa on myös se, että lockdownista huolimatta esim. ruokakaupat ovat auki 4 tuntia päivässä, sekä kaduilla hedelmiä ja vihanneksia myyvät kärrit 12h päivässä. Karnataka lockdown rules | What’s allowed and what’s not - The Hindu

Tämähän tarkoittaa sitä, että tartuntoja on todellisuudessa huomattavasti enemmän. Tänään on rokotettu 80000 ihmistä ja koko osavaltiossa on 65milj ihmistä, eli rokotuksissakin tulee tovi kestämään vaikka rokotustahti nopeutuisikin paljon. Lockdown tulee pienellä viiveellä kääntämään tartunnat laskuun mutta silti vaikea uskoa että tuo 2 viikkoa tulee riittämään. Huomioitavaa on myös se, että lockdownista huolimatta esim. ruokakaupat ovat auki 4 tuntia päivässä, sekä kaduilla hedelmiä ja vihanneksia myyvät kärrit 12h päivässä. Karnataka lockdown rules | What’s allowed and what’s not - The Hindu

3 tykkäystä