Omien ostot ehkä nosti?

11 tykkäystä

Usean vihreän energian yhtiön kurssit ovat romahtaneet ja varsinkin aurinkoenergiaan liittyvien yhtiöiden.

Jyrkkä lasku lähti heinäkuun lopussa, kun yhtiöt ennakoivat tämän vuoden loppupuoliskon sujuvan heikosti. Yksi keskeinen syy ovat nousseet korot

iShares Clean Energy ETF:n kuvaa kehitystä hyvin ja varsinkin viimeisten viikkojen pudotusta.

Incap antoi tulosvaroituksen huhtikuussa, kun Victron Energy oli päättänyt pienentää varastotasojaan ennustetta heikomman kasvun vuoksi. Tuolloin vielä usealla muulla vihreän energian yrityksellä meni hyvin (Enphase, SolarEdge…)

Mikäli Victron Energy on Q2:n jälkeen huomannut tilanteen heikkenevän entisestään, voi tilausten normalisoituminen Incapin suhteen pitkittyä entisestään.

14 tykkäystä

Periaatteessa mahdollista, mutta käytännössä tuo ei mielestäni toimi noin. Toimitusketjussa on aina pumppausefektiä alihankintaportaassa, jonka myötä varastoja täytetään ja (alihankkijan) myynti nousee kohisten. Seuraavalla hetkellä ollaan konservatiivisempia ja varastoja aletaan purkamaan, jolloin alihankintaketju voi sakata reilumminkin. Noissa on aina viivettä ja tuotanto ei seuraa reaaliaikaisesti kysyntää

2 tykkäystä

Riippunee siitä löytävätkö uusia asiakkaita vai jääkö kapasiteetti odottelemaan milloin Victron haluaa taas nostaa tilausmääriä.

1 tykkäys

Näin toki on. Usealla aurinkoenergian yhtiöllä Q1 laski kurssia näkymien heikentyessä, mutta Q2 laski vielä enemmän näkymien heikentyessä entisestään. Paljon on kiinni siitä, kuinka kauan korkotaso pysyy korkealla. Eli Victronin näkymät ovat saattaneet heiketä entisestään.

Toki Incap etsii varmasti kuumeisesti uusia asiakkaita kuten @Jarnis kommentoi.

4 tykkäystä

Suurimpien omistajien listan mukaan olisi enemmän ostamista kuin myymistä 100 suurimman osalta viime aikoina.

17 tykkäystä

@Tommi_Saarinen ja @Antti_Viljakainen juttelivat sopimusvalmistajista, täydensi mainiosti aiempia kirjoituksia aiheesta. ![]()

Aiheet:

00:00 Aloitus

01:06 Liiketoimintamalli yleisesti

05:31 Pääoman sitoutuminen

06:41 Ulkoistusasteen nousu

07:08 Toimitusketjujen siirtymä

10:00 Scanfil ja Incap

13:06 Muut sopimusvalmistajat

17:15 Arvostus ja kasvunäkymät

13 tykkäystä

Arvostan suuresti Incapin johdon viestintää. Siitä iso plussa. Incap on ehdottomasti omassa tutkassa (en omista).

We have started to prepare for lower volumes, and the main impact will come in Q3 and Q4

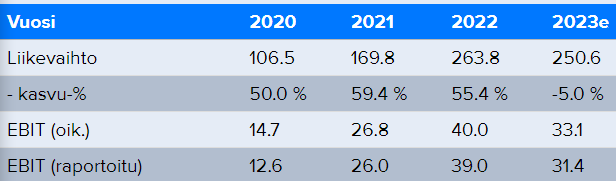

Pahin on siis vielä edessä. Q2:lla liiketulos oli 5,7M€ ja koko H1:n tulos 14,1M€. Laskua q1->q2 oli 32%.

Loppuvuodelle H2 olisiko 7,8M€ sellainen hyvä konservatiivinen hihaveikkaus (5,7M€ x 0,68 x 2 kvartaalia). Oletuksena tässä että q1->q2 trendi jatkuu q3:lla, mutta q4 olisi sama kuin q3 ja tästä lähdettäisiin nousuun jossain vaiheessa 2024. En missään nimessä ole firmassa niin hyvin mukana, että kenenkään pitäisi tehdä omia päätöksiä jorinoideni pohjalta, mutta kunhan vastuuttomasti spekuloin.

14,1M€ + 7,8M€ = 21,9M€. Inderesin ennuste 23M€, joten tässä on oma hieman karhusempi skenaario jonka mukaan mietin sitä hyppäänkö mukaan vai en.

18 tykkäystä

Ihan hyvin pohdittu, kun toimitusjohtajan katsauksessa on, että ”Asiakkaamme varastojen alentaminen vaikutti toimintaamme vasta osittain vuoden toisella neljänneksellä, ja pääosa vaikutuksista tänä vuonna näkyy vuoden loppupuoliskolla.” ja ensi vuodesta ei vielä mainita, että jatkuuko yhä.

Jos varman päälle haluaa varmistella, niin odottaa Q3 raporttia.

2 tykkäystä

@Mauri:lta mielenkiintoinen tviitti, EMS-yhtiöitä ovat mm. Incap ja Scanfil. ![]()

19 tykkäystä

Elektroniikan sopimusvalmistaja kertovat harmillisen harvoin mitään asiakkaistaan ja viittaavat tuottamiinsa laitteisiin vain epämääräisesti sivulauseissa.

Tässä Incapin uuden US-yksikön portfoliota yhden suppean twiitin verran avattuna:

27 tykkäystä

Aurinkoenergiayritysten tilanteesta USAssa juttu. Mahtaako Victron Energyllä olla isoa osuutta USAssa?

7 tykkäystä

29 tykkäystä

Ruma ohjeistus Inderesin ennusteisiin nähden vielä kun huomio että yritosostokin on tässä mukana.

53 tykkäystä

Aikamoinen rimanalitus. Tarkoittaa, että H2 liikevaihto olisi vain 90 miljoonaa ja tässä olisi mukana Pennatronics, jonka liikevaihto oli viime vuonna 30 miljoonaa euroa eli sieltä tulee epäorgaanista kasvua aika tavalla. Negari ei luonnollisesti anna juuri lisätietoja ensi vuodesta, joten kurssi kyykännee reilusti. Täytyy sanoa, että Twin Enginen track record hakee vertaistaan. Verneri taas on ollut jälleen aallonharjalla, kun kevensi tasaisesti 20 e molemmin puolin.

34 tykkäystä

Kaikki on suhteellista. Uusiutuvien puolella firmat ovat viestineet, että inventaarioiden purkaminen kestää 2024 puolelle. Tämä toki tiedossa, mutta Incapilta aika vähän infoa siitä miten ja millä aikataululla tätä lähdetään suorittamaan muuten kuin loppuvuodesta ja siitä eteenpäin. Tältä kannalta ohjeistus ollut vähän summittainen, vaikka jonkinlaista näkymää tietenkin on lähitulevaisuuteen

Joku joka ymmärtää numeroiden päälle voi hieman aprikoida miten markkinatilanne kehittynyt muiden asiakkuuksien osalta

5 tykkäystä

Toki Inderesin ennuste annettiin 30.7.23, jonka jälkeen kurssi on tippunut yli 20%. Inderesin ennusteeseen nähden liikevoitto laskee vajaa 20%.

Paljon riippuu 2024 näkymistä.

Pääosin eurooppaan myyvä SMA Solar nosti tänään loppuvuoden tulosennusteita, joten kiinnostava seurata Q3-raportteja, kääntyykö trendi muillakin aurinkoenergiafirmoilla loppuvuodesta

Victron energy lienee kuitenkin lähivuosinakin merkittävin asiakas

11 tykkäystä

Eli H2/23 tulee liikevoittoa 5-9 MEUR, kun H1 sitä tuli 19 MEUR. Jälkimmäisellä puoliskolla on mukana lisäksi yrityskaupan luvut, joskin viivan alle buustia ei hirveästi tule.

Ohjeistuksen alalaita (24 MEUR) on lähes 30 % ja ylälaita (28MEUR) noin 15 % Inderesin ennusteita heikompia. Toki osakekurssikin tällä hetkellä kolmanneksen tavoitehinnan alapuolella.

All in all, yllättävän heikko toinen puolisko ja isoimman asiakkaan pitkittynyt kysyntäshokki mietityttää. Inderes ennusti asiakkaan suvannon kestävän talveen, mutta onko kesä sittenkin realistisempi arvio?

7 tykkäystä

Koko toimiala on pumpannut kanaviin tavaraa kovaa vauhtia odottaen kysynnän säilyvän hyvällä tasolla. Riippuen segmenteistä jenkeissä/ROW myynti ollut miinuksella kesän aikana. Eurooppa vetää hyvin, mutta moni firma on odottanut parempaakin kysyntää. Purkaminen ottaa aikansa ja miinukset vähintään yhtä komeita kuin plussat viime vuonna

Tuskin siellä bisnes on mihinkään kadonnut. Markkinat varmaankin ennakoivat ainakin isompien firmojen osalta käännettä hyvissä ajoin etukäteen, jolloin kurssit kääntyvät tuloskäppyröiden näyttäessä vielä kuppaisilta. Mielenkiinnolla jään odottelemaan seuraavatko Pölhexin yhtiöt, tai vaikkapa tässä tapauksessa Incap, samaa kaavaa vai mitä tulee tapahtumaan

8 tykkäystä