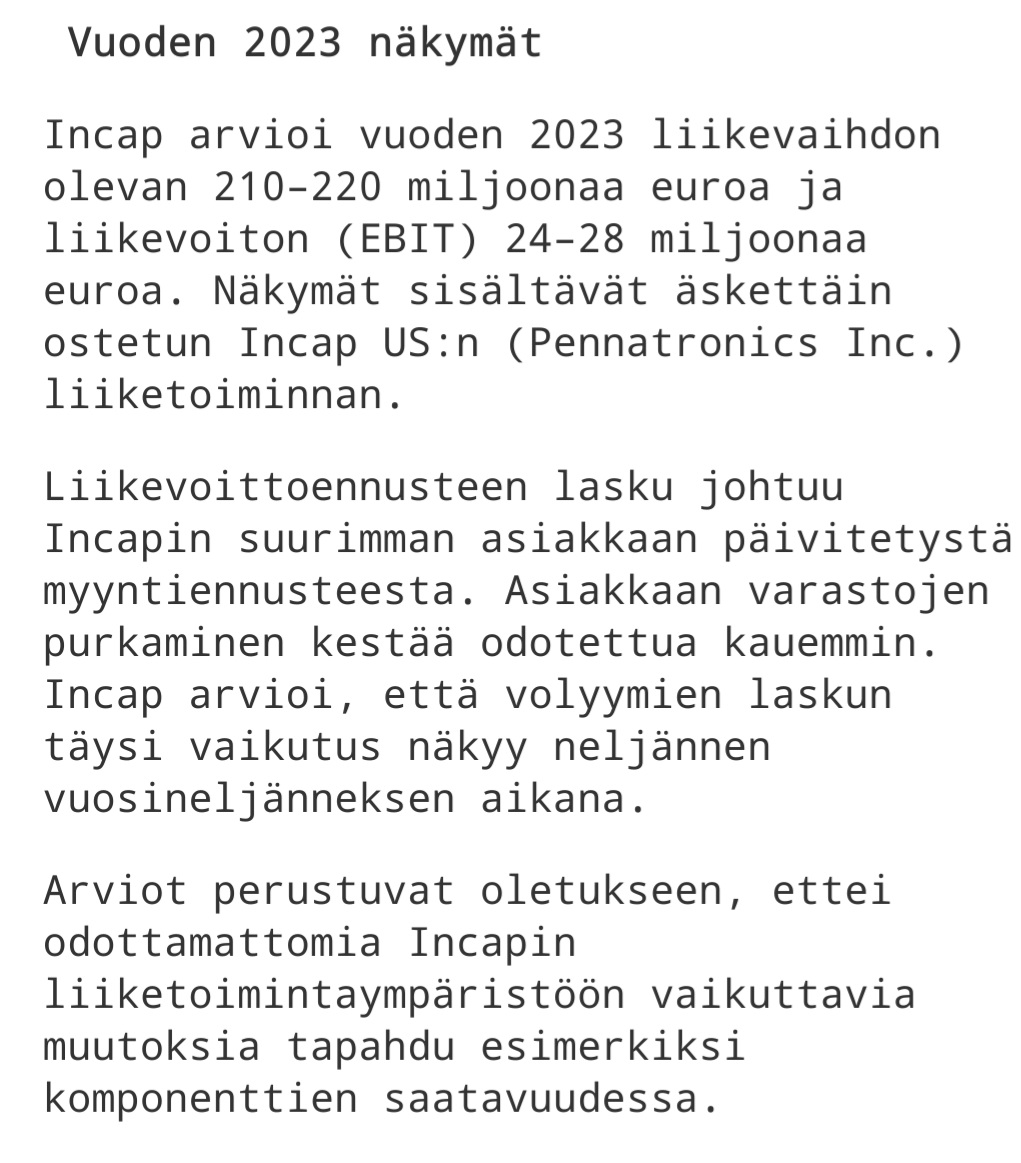

Incap arvioi vuoden 2023 liikevaihdon olevan 210–220 MEUR.

H1 oli 129,1 MEUR.

Jos sama meno jatkuukin ensi vuoden, niin oikein pessimistisesti voi arvioida vuodelle 2024 liikevaihtoa 160-180 MEUR.

Incap arvioi vuoden 2023 liikevaihdon olevan 210–220 MEUR.

H1 oli 129,1 MEUR.

Jos sama meno jatkuukin ensi vuoden, niin oikein pessimistisesti voi arvioida vuodelle 2024 liikevaihtoa 160-180 MEUR.

Vähän pohdintaa. Mistä tiedetään ettei Incap häviä Victronin tilauksia (ainakin osaa) muille kilpailijoille? Mielestäni lähes kaikissa kommenteissa oletetaan, että Victronin jatkaisi normaalisti tilausta Incapilta kunhan varastot on purettu. Jos olisin kilpailija niin varmaan yrittäisin lähestyä Victronia ja ehdottaisin yhteistyötä pienemmällä katteella kuin Incap, olettaen että tämä olisi mahdollista.

Olisikohan ihan niin yksinkertaista että Incapin kanssa on nykyinen tuote suunniteltu ja valmistuslinjat ovat olemassa. Tuotteen valmistuksen siirto muualle maksaisi ihan oikeaa rahaa vs. että Incapilla vaan olemassaolevat piirilevyn kaaviot ja osalistat pistetään koneisiin ja brrrr uutta tulee linjalta.

Sitten tietenkin jos Victron tekee kokonaan uusia tuotemalleja, niissä teoriassa joku muukin toimittaja voisi olla vaihtoehto, mutta väitän että näissä lähdetään vaihtamaan vain jos on todella merkittävä syy.

En nyt väitä Elcoteqiä tuntevani, mutta eipä tässä nyt mitään muuta yhteistä ole kuin toimiala ja keskittynyt asiakasrakenne. Incap on kuitenkin kaikista ongelmistaan huolimatta voitollinen ja tasekin painunee nettovelakttomaksi. Viidestä tehtaas neljä on tukevasti voitolla ja ongelmat ovat keskittyneet Intiaan. Ihan näillä tiedoilla en myös tuomitse Victroninkaan olevan Nokian tiellä, vaikka läpinäkyvyys on mitä on.

Ei tietenkään mistään. Victronilla on kuitenkin oletettavasti käytössä koko ajan muitankin sopimusvalmistajia kuin Incap, kun eihän kukaan koko tarvetta näinä päivinä yhdeltä toimittajalta suostus ihan riskien hallinnallisista syistä hankkimaan. Käsitääkseni myös Incap on Victronin toimittajista suurin. Incapin myyntikatemarginaali ei kuitenkaan ole kilpailijoita parempi, minkä pohjalta tekisin tulkinnan , että Incap ei ole tehnyt vahvaa kannattavuutta laskuttamalla Victronilta markkinoita korkeampaa hintaa vaan Intian erittäin tehokkaalla tehtaalla (ml. matalapalkkainen työvoima) ja muutenkin tehokkaalla toimintamallilla. Hinnasta tinkivälle kilpailijalle ei siis välttämättä kummoinen voikerros jää leivän päälle, jos se yrittää varastaa asiakkuuden vain halvemmalla hinnalla. Lisäksi asiakkuuksien menettäminen toimialalla on varsin harvinaista, kun vaihtoon liittyvät kustannukset voivat olla asiakkaallekin merkittävät, joten Victroninkaan kannalta vaihto ei olisi riskitön juttu.

Yksinkertaisella matikalla asia on näin eikä tätäkään skenaariota voi tietenkään voi pois sulkea. Tämä toki vaatisi, että Victronin myynti on pidempiaikaisessa ja jyrkähkössä laskussa, jolloin halutun varastotason saavuttaminen kestää pitkälle ensi vuoteen. Halutun varastotason saavuttamisen jälkeenhän Incapin toimitusten pitäisi parantua, vaikka Victronin kysyntä ei kasvaisikaan, kun varaston laskutarve ei enää kurista toimituksia. Ajoituksiin, varastotilanteeseen ja Victronin myynnin kehitykseen läpinäkyvyys on kuitenkin erittäin huono.

Incapin Q1 videolla videolla kohdassa 19.30 Otto vastaa kysymykseen käyttääkö Victron mahdollisesti useita toimittajia jatkossa. Otto vastaa, että Victron on aina käyttänyt useita toimittajia, mutta suurimman toimittajan eli Incapin liiketoimintaa ei olla supistamassa.

Otto on antanut vastaavia viittauksia useita kertoja. Incapin ja Victronin suhde on Oton puheiden mukaan hyvin läheinen eikä tällaista partneria helposti vaihdeta. Jossain 37 minuutin jälkeen hän puhuu asiakkaan ja EMS-toimijan kiinteästä integraatiosta

Antti ja Antti juttelivat Incapista. ![]()

Aiheet:

00:00 Aloitus

00:15 Riskit realisoituivat

00:57 Victron Energyn tilanne

04:55 Incapin kilpailukyky

08:15 Osake on halpa, kunhan…

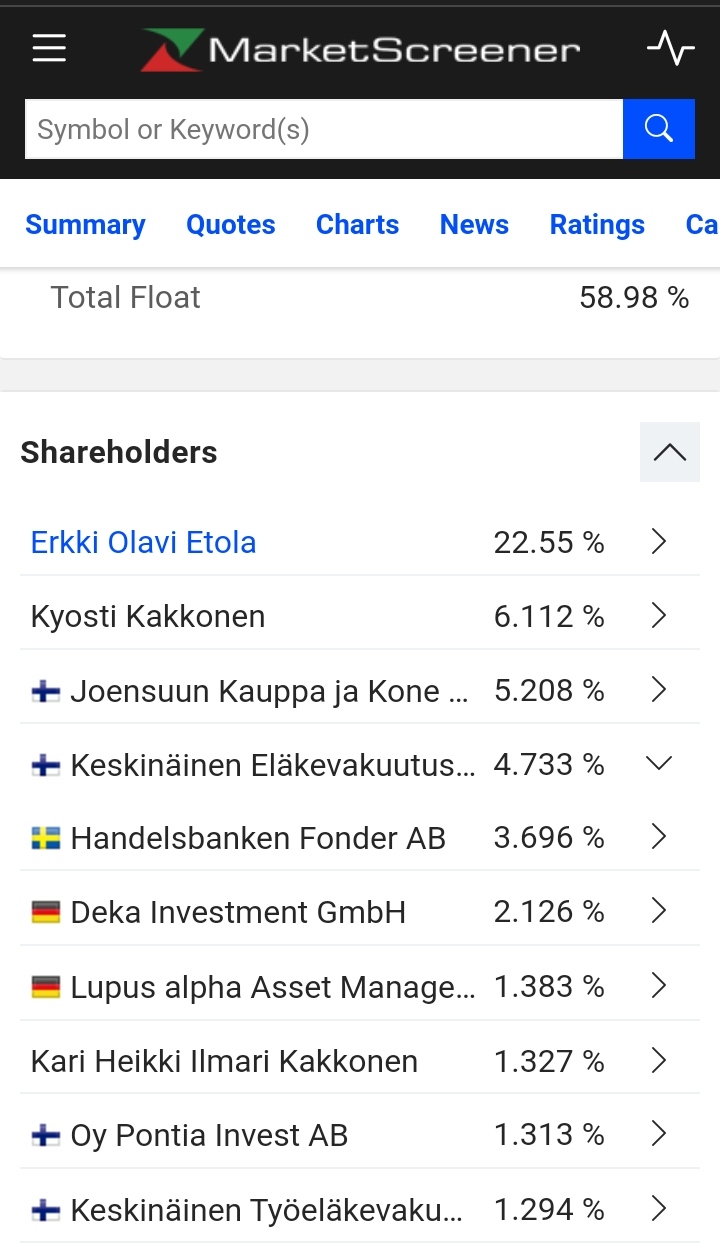

Miten on @Antti_Viljakainen, näetkö rajusti halventuneen osakkeen olevan kutsu esimerkiksi vihamieliselle yritysvaltaukselle? Puhuit tuossa videon lopussa muun muassa noista Intian tehtaista ja niiden tehokkuudesta, niin eikö tämä voisi teoriassa houkutella esimerkiksi yhtiötä, jolla on valmis asiakaskunta, mutta vajetta tuontantokapasiteetista, niin hankkimaan tätä kautta uutta kapasiteettia? Yritysjärjestelyt kun ovat käsitykseni mukaan kuitenkin olennainen osa toimialaa. Vai suojeleeko yhtiön omistajarakenne tällä hetkellä Incapia tältä?

Tuollainen mahdollisuuskin on olemassa, koska yritykset katselevat aina kokonaisedullista toimijaa, mutta kaikkien palasien täytyy olla kohdillaan, ei riitä pelkästään hinta, on oltava luotettava toimittaja ja laadultaan hyvä, edullisen hinnan lisäksi.

Itsellä on vielä 1/3 Incapin osakkeista jäljellä, myin tuon keskittyneen asiakaskunnan takia, kun siitä varoiteltiin.

Jos katsellaan QT, Reveniota ja Incapia, kaikki kovia nousijoita, mutta noutaja tuli kaikille, rakettinousijoita on pidettävä herkeämättä silmällä, jotain Nordeaa ja Sampoa ei tarvitse väijyä kokoajan😆.

Vaikea on nähdä, että tuolla omistajarakenteella ainakaan vihamielinen valtaus onnistuisi. Toki järjestelyt ovat osa tätä toimialaa ja Incapin arvostuskin alkaa olla sillä tasolla muun muassa videolla pyöritellyllä kulmalla, että kiinnostuneita varmasti pikkuhiljaa on (ellei ole jo ollut, mistäs näitä tietää). Täysin eri asia sitten on, onko firma myynnissä ja jos on niin mihin hintaan. Lähtökohtaisesti kuitenkin arvioin, että Incap pyrkii ensijaisesti jatkamaan oman kasvustrategiansa toteuttamista itsenäisenä yhtiönä.

Tämä oli Inderes Nordic-kanavalla, ajattelin, että kiinnostaa ainakin joitain tätä ketjua seuraavia. @Isa_Hudd ja Antti juttelivat sopimusvalmistajista. ![]()

Contract manufacturing industry has improved profitability in recent years. Even though margins are not so wide, industry is not very capital intense which means it’s possible to generate good ROIC even with thin margins. Inderes Head of Research Antti Viljakainen comments contract manufacturers.

Content: 00:00 Intro 00:12 Three things to look for in contract manufacturers 01:49 Summary

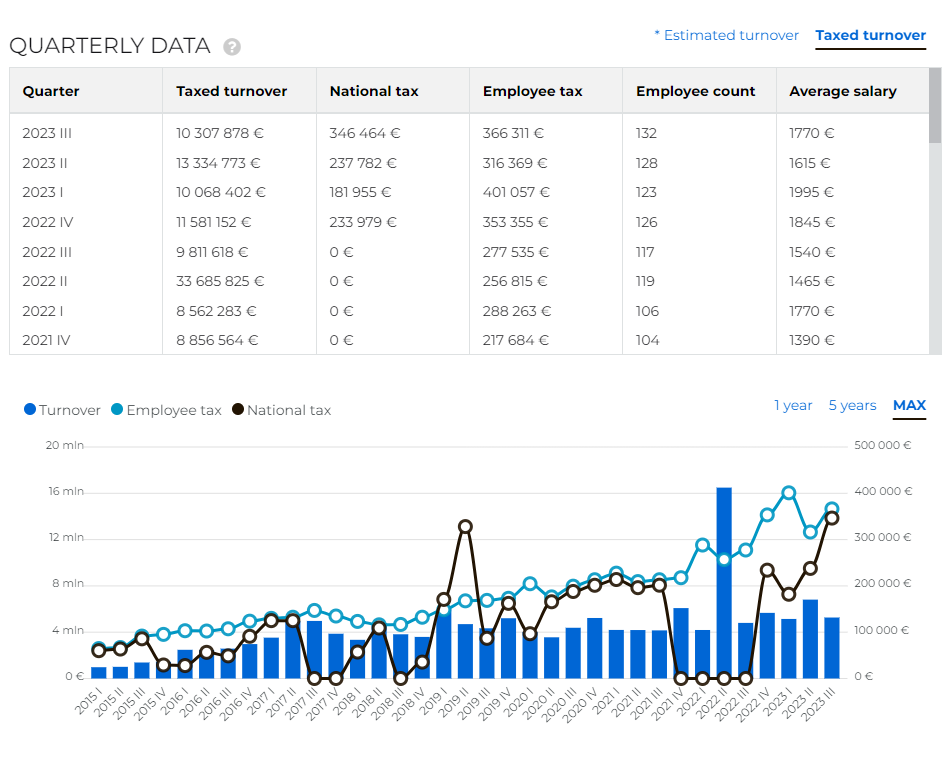

Inforegisterissä Incap Electronics Estoria Oü:n Q3 luvut:

Seuraako @Antti_Viljakainen näitä? / Voisiko näistä saada jonkinlaista analyytikon kommenttia?

Seuraan toki, mutta en ennusta. Viron tehtaallakin kasvu näyttää oleman hiipumaan päin, vaikka toki plussalla ollaan. Tämä viittaa mielestäni siihen, että kysynnän pehmeyttä saattaa olla muissakin asiakkaissa kuin Victronissa. Incap kommentoi vielä Q2-raportissa ja vuoden ensimmäisessä tulosvaroituksessa kysynnän muualla kehittyneen vahvasti, mutta Scanfilin negatiivisen tulosvaroituksen jälkeen pehmeyden leviäminen ei olisi jättiyllätys.

Nuppiluku on myös korkea, joten hyvään kysyntään on ainakin valmistauduttu eikä toki näissä luvuista merkkejä mistään pahemmasta sakkauksesta näy. Palkkainflaatio näyttää olevan myös edelleen rapsakkaa, joskin positiivista on ettei vauhti näytä nyt ainakaan rajusti vaikuta kiihtyvän.

Incap-konsernin liiketoimintakatsaus tammi–syyskuulta 2023 julkistetaan keskiviikkona 25.10.2023 noin klo 9.00. Suomen- ja englanninkieliset raportointimateriaalit ovat tuolloin saatavilla yhtiön kotisivuilla osoitteessa Raportit ja esitykset - Incap Oyj.

Yhtiö järjestää englanninkielisen webcast-tilaisuuden keskiviikkona 25.10.2023 klo 13.00 alkaen. Tuloksen esittelevät Incap Oyj:n toimitusjohtaja Otto Pukk ja talousjohtaja Antti Pynnönen.

Suoraa webcast-lähetystä voi seurata osoitteessa Incap Q3 Interim Report 2023. Tilaisuuden aikana yleisö voi esittää kysymyksiä chatissa edellä mainitussa osoitteessa. Lähetyksen tallenne on katsottavissa yhtiön internet-sivuilla osoitteessa Raportit ja esitykset - Incap Oyj myöhemmin samana päivänä.

Kysymyksiä voi tuttuun tapaan esittää yhtiön toimitusjohtaja Otto Pukkille myös täällä Inderesin keskustelufoorumissa. Vastaukset julkaistaan yhtiön omilla verkkosivuilla ja tässä viestiketjussa.

Totta toki pitäisi hiukan parantua, mutta ei ehkä mahdollisessa taantumassa palaa Q1 tasolle aivan heti. Ensi vuoden kasvua ajatellen arviointi voi olla hankalaa, kun Victronista tarvittaisiin enemmän tietoa.

Ei missään tapauksessa. Meidän nykyisillä ennusteillahan Incapin liikevaihto ylittää vuoden 2022 tason vasta vuonna 2026. Kun Pennatronics on tullut mukaan ja muiden asiakkaiden suhteen ollaan varovaisen positiivisia keskipitkällä syklillä, jätättämä tulee pitkälti Victronista. Viestisi viimeisestä lauseesta olen täysin samaa mieltä, epävarmuudet ensi vuoden osalta ovat erittäin korkealla.

Tykkään, kun sunnuntainakin tulee luettavaa. Tässä olisi analyytikon ennakkokommentit, kun Incap julkaisee Q3-rapsansa ensi keskiviikkona. ![]()

Tulipa paljon positiivisempi raportti kuin kuvittelin

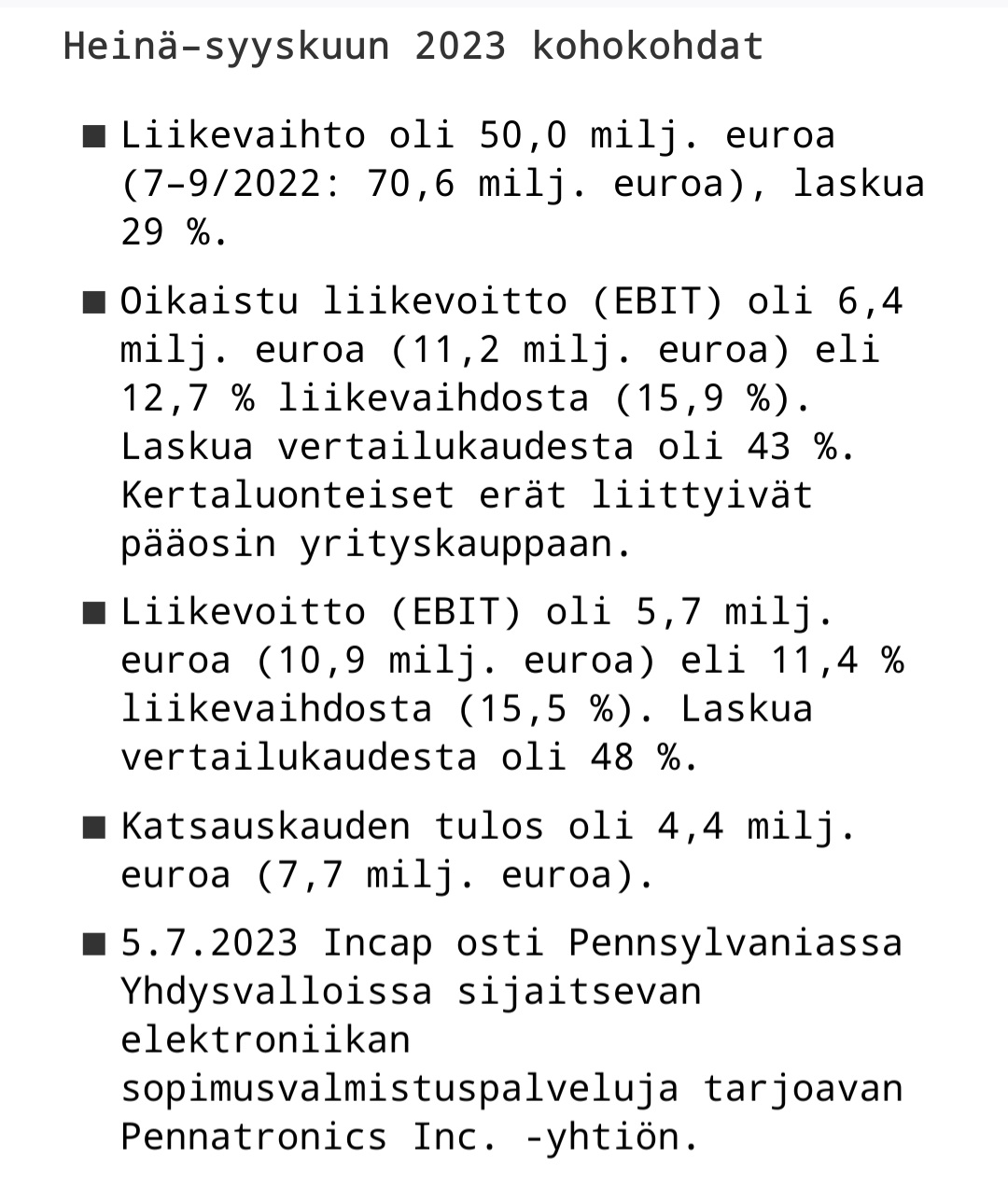

Toisaalta annetun ohjeistuksen mukaan liikevaihto on viimeisellä neljänneksellä 30-40 miljoonaa euroa ja liikevoitto pyöreä nolla.

“Jatkamme tiivistä yhteistyötä asiakkaamme kanssa auttaaksemme heitä pienentämään varastotasojaan, mutta varastojen purkaminen kestää arvioitua kauemmin. Arvioimme, että volyymien laskun täysi vaikutus näkyy neljännen vuosineljänneksen aikana”

“Sopeutuaksemme pienempään volyymiin olemme tehneet kovia toimia ja vähentäneet 1 136 työntekijää Intian tehtaidemme työvoimasta”. Intiassa tilanne siis erittäin hankala.

Kun sanoisivat vielä toisin sanoin, että se on sitten tehty.