Tavoitehintaa vieläkin enemmän tykkään kaivaa itse raportista (Premium-jäsenille) @Joonas_Korkiakoski pohdinnat yhtiön käyvästä arvosta. Se ei ole tarkkaa puuhaa, mutta tuon arvion nouseminen raportista toiseen kertoo yhtiön menevän oikeaan suuntaan.

Tässä tulee oikeastaan arvostuskuva aika näppärästi käsiteltyä yhdessä kappaleessa ja hyvä muistutus yritysjärjestelyoptiosta joka tulee kuin kaupan päälle:

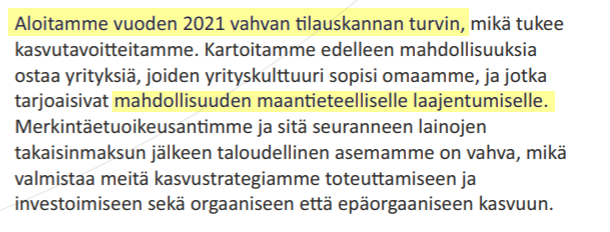

"Äärimmäisen tehokas toimintamalli, AWS:n myötä laajentunut toimiala- ja tulospohja sekä strateginen asemoituminen hyvien kasvunäkymien ja vielä matalien ulkoistamisasteiden teollisuuselektroniikkaan huomioiden Incapilla on arviomme mukaan kyky tehdä kestävästi 2,0-2,3 euron osakekohtaista tulosta (aik. 1,5-1,9 euroa). Näin ollen 11x-12x tuloskerrointa soveltamalla yhtiön käyvän arvon haarukaksi voidaan mielestämme riittävin varmuusvaroin arvioida 22-28 euroa. Tämä on samalla alueella myös DCF-mallimme indikoiman arvon kanssa ja yhtiö hinnoitellaankin nykyrakenteensa käyvän arvon haarukan sisään. Myös tämä tarkastelukulma tukee näkemystämme houkuttelevasta hinnoittelusta. Pääosin odottamastamme tuloskasvusta sekä eri mittarien puoltamasta nousuvarasta koostuva seuraavan vuoden tuotto-odotus on mielestämme edelleen hyvällä tasolla. Pidemmälle katsovaa tuotto-odotusta puolestaan tukee yritysjärjestelyoptio."

Pakko kehua jälleen ääneen näitä raportteja asultaan ja kirjoitustyyliltään, menee kyllä Inderesin rapsojen kärkikaartiin. Näissä analyytikko JA sijoittaja puhuu sijoittajille. Kehun nyt näin foorumilla kun ei kuitenkaan nähdä toimistolla

@Joonas_Korkiakoski vetää komeasti omalla tyylillä, ja kieli on sekä puhuttuna että kirjoitettuna persoonallista ja massasta poikkeavaa. Samalla analyysi on kuitenkin myös aivan tolkuttoman asiantuntevaa ja Joonas näyttää käyttävän todella paljon aikaa ja vaivaa esimerkiksi foorumi- ja twitter-kysymyksien perinpohjaisiin vastauksiin. Tässä saa ikään kuin päivittyvää laajaa raporttia lukea, kun tätä Incap-ketjua seuraa.

Analyytikko Korkiakoski menee ehdottomasti suomalaisen analyytikkokastin huipulle näkemyksensä avaamisessa. Tällä on ollut merkittävä vaikutus siihen, että olen itsekin nykyään Incap -omistaja, vaikka yleisesti EMS -markkina ei heti kovin lupaavalta vaikuta erityisesti Korkiakosken mainitseman haastavan arvoketjuaseman takia. Kuitenkin Incapin loistava operatiivinen suorituskyky yhdistettynä suureen orgaaniseen kasvupotentiaaliin markkinalla, minkä analyytikko laajassa raportissa erinomaisesti avasi, sai itsenikin omistajaksi. Aika näyttää, miten käy!

Juu ja Kaikenlisäksi mukava kuunnella videolla tuon murteen takia! Tulee rento ja lupsakka fiilis noista Vielä kun sais Tampereelta ja Savosta jonkun noihin!

En siis pilkkaa Joonaksen puhetta vaan aidosti tykkään!

Ja on muutenkin aina pirteän oloinen.

Lipsahtaa Suomalaiselle epätyypilliseksi kehumiseksi, mutta suotakoon se nimimerkin takaa.

Usein raporteissa ehkä haksahtaa hyviin ja merkkitehokkaisiin fraaseihin. “Ongelma” tulee, kun 10 tällaista hyvää käsitettä lyödään samaan tekstiin. Jargonivalo alkaa välkkyä.

Esimerkkejä:

Hyvä lähitulevaisuuden tuotto-odotus = hyvät tsäänssit nousta 10+% seuraavan 6-12kk aikana

Voidaan pikkuhiljaa puhua laatuyhtiöstä = oman pääoman tuotto on ollut vuosia korkea ja se on kestävällä tasolla

Arvostuskertoimessa on nousuvaraa = yhtiö on todistanut jotain

Hyviä fraaseja kaikki, mutta on kyllä virkistävää lukea ihan rautalangasta väännettynä numeroiden kanssa näitä juttuja. Siitä voi näppärästi laskea itsekin, että no mitäs jos hyväksyttävä tuloskerroin nousee niin blaablaa.

Näitä Incap-raportteja lukiessa tulee fiilis, että tässä ollaan kirjoittajan kanssa kaikki samassa veneessä.

Kiitos kaikille, tässähän meinaa pohojosen ukko aivan punastua.

Viimeisen vuoden aikana on ollut kyllä tosi mukava huomata, että keskustelu tässä ketjussa ei ole pelkästään lisääntynyt, vaan siitä on tullut myös hyvin laadukasta. Tämä tietysti etunenässä teidän kaikkien Incap-aktiivien ansiota. Pidetäänhän jatkossakin lippu korkealla ja autetaan toisiamme ymmärtämään sekä Incapia että koko mielenkiintoista sopimusvalmistusmarkkinaa paremmin!

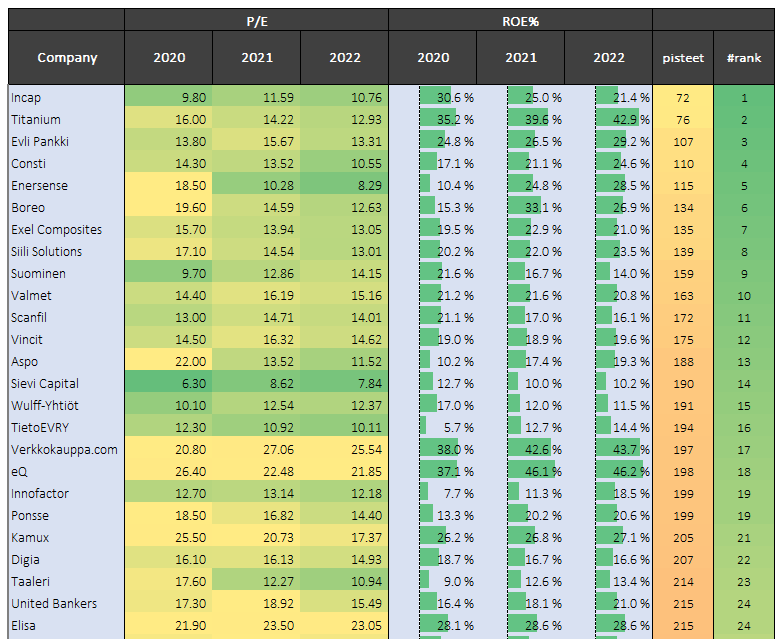

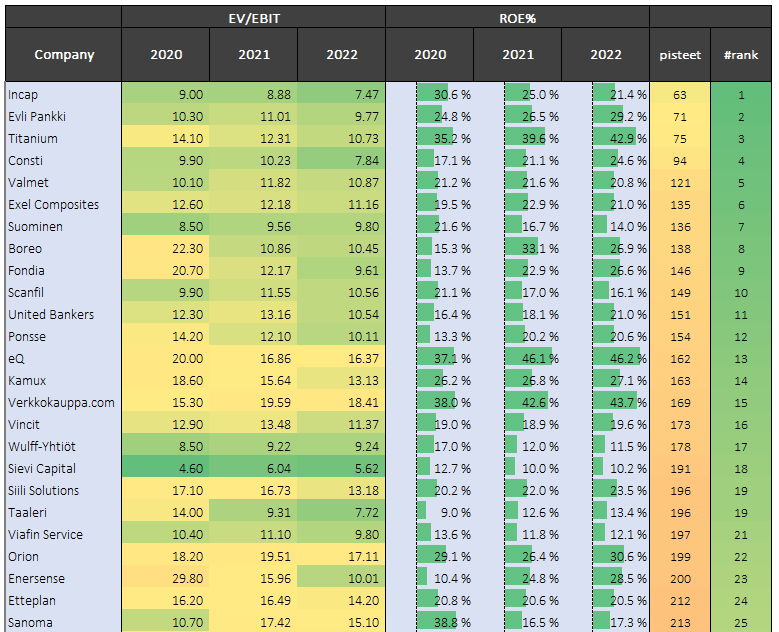

Päivitin tänään Magic formula listauksen 2020 toteumalla ja uusilla ennusteilla mitä Inderesin järjestelmässä on sisällä. Huomiona tässä, että kaikki yhtiöt eivät ole vielä julkaisseet 2020 tulosta joten niiden osalta on sisällä 2020 ennuste.

Lopputulos: Incap nousi viime viikkojen kurssinoususta huolimatta tämän Magic formula-laskelman kärkiyhtiöksi (houkuttelevimmaksi Greenblattin kaavan mukaan).

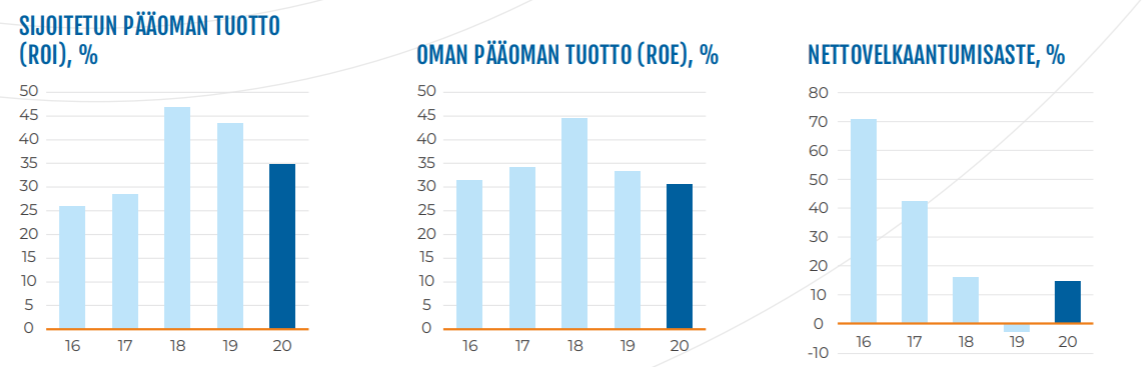

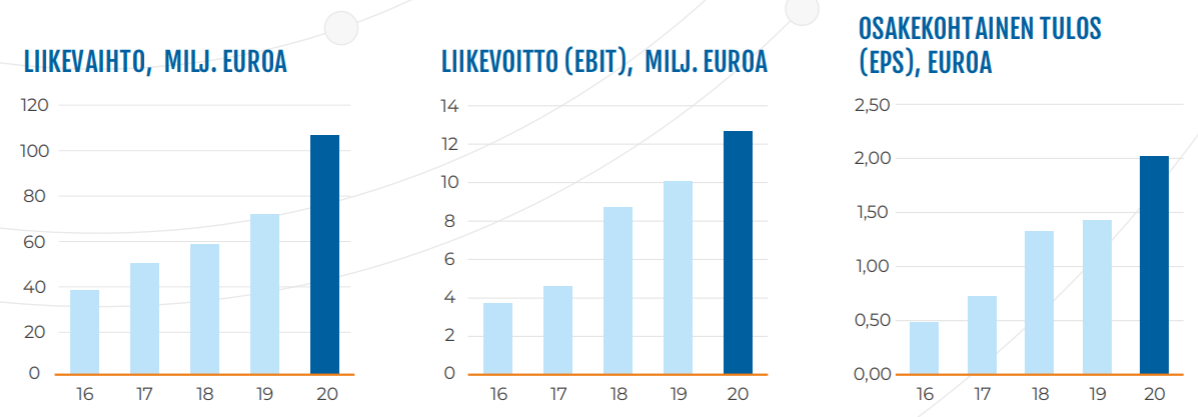

Huomasin, että raportissa taseen vastaavaa-puolella olisi hieman heittoa vastattavaa puolesta vuoden 2020 luvuissa sekä ennustetuissa luvuissa (loppusumma kuitenkin merkattu oikein). Olisiko näistä jäänyt aineettomat hyödykkeet puuttumaan? (2020 vastaavaa: 19,4+52,3=71,7)

EMSNow:n tämän aamuisessa uutiskirjeessa oli mielenkiintoinen juttu Vietnamista elektroniikkateollisuuden mekkana. Sopimusvalmistusmarkkinan ja Incapin kannalta mielenkiintoisimmat huomiot olivat mielestäni seuraavat:

Isot laitevalmistajat ovat investoineet Vietnamiin viimeisen vuosikymmenen aikana valtavasti, mikä on luonut alueelle merkittävän kokoisia valmistusklustereita. Laitevalmistajien ensimmäisessä investointiaallossa ovat olleet kuluttajaelektroniikan jättiläiset kuten Samsung, LG ja Panasonic. Näiden perässä ovat tulleet samoihin segmentteihin keskittyneet Foxconnin ja Jabilin kaltaiset sopimusvalmistajat.

Vietnam nähdään investointien kannalta houkuttelevana alueena muutamasta syystä: 1) alueen palkkataso on kansantalouden viime vuosien vahvasta kasvusta huolimatta yhä matala 2) maan demografia on suotuisa ja väestörakenne on optimaalinen (ts. jokaista kahta työssä käyvää ihmistä kohtaan on keskimäärin yksi huollettava ihminen) ja 3) Vietnam on jo nyt mukana useissa merkittävissä vapaakauppasopimuksissa, eikä alueella ole samanlaisia poliittisia riskejä kuten naapurimaa Kiinassa.

Markkinatutkimusyhtiö Gartnerin teettämän vuodentakaisen tutkimuksen mukaan globaalien toimitusketjujen vetäjistä 1/3 kertoi jo tuolloin tehneensä / suunnittelevansa hankinta- ja tuotantoketjujen osasiirtoja pois Kiinasta. Tässä yhteydessä ei tarkemmin avattu sitä, minne alueille operaatioita oltaisiin siirtämässä. Vietnam, Thaimaa ja Intia lienee kuitenkin olleen tilanteesta vahvimmin hyötyneet alueet näiden maiden jo olemassa olevia valmistusklustereita mukaillen. Tässä valossa onkin mielenkiintoista nähdä, minkälaisia mahdollisuuksia tämä siirtymä Incapille itselleen seuraavien vuosien aikana oikein tuo.

Ongelma on että tuo on erittäin pääomavetoista bisnestä. Vähänkin moderni piiritehdas kustantaa useamman miljardi taalaa (jostain luin että TSMCn seuraavan sukupolven 3nm laitos olisi luokkaa 20 miljardia). Lisäksi aivan aallonharjalla olevat (ja parhaiten rahaa tekevät) piiritehtaat ovat ns. melkoista salatiedettä. Jos niitä piirejä olisi helppo valmistaa niin Intel ei olisi niin syvässä lirissä juuri nyt kun ei valmistusteknologia ole kehittynyt samaan tahtiin kuin kilpailijoilla. Tehtaiden lisäksi tuo piiriteknologian kehitys syö rahaa ihan hävyttömiä määriä. Kymmeniä miljardeja palaa helposti ennen kuin ensimmäinen massatuotettu moderni piiri on tullut uunista ulos.

Incap on aivan väärässä kokoluokassa edes kuvitella lähtevänsä tuohon leikkiin. Jopa Nokia on liian pieni.

Käytännössä maailmassa on kolme uusinta piiriteknologiaa valmistavaa lafkaa: TSMC, Samsung ja Intel - ja Intel kompuroi tällä hetkellä niin että on periaatteessa yhden sukupolven perässä. Sitten on jokunen pienempi jotka tekevät “bulkkia” vanhemmalla teknologialla - vaikkapa GlobalFoundries esimerkkinä. Niin ja kiinan SMIC.

Omaan makuuni tässä on ihan mielenkiintoinen artikkeli Harvard Business Review:ltä alle viikon takaa.

Oletan että tämä näkyy kaikille.

Tuossa on pari kohtaa jotka haluan erikseen mainita.

A major example is semiconductors. Lead times for many semiconductors are one year out right now, and these devices are in just about everything we use.

Ja toinen sitaatti

As vehicle sales began to rebound in the third quarter, automakers were slow to order more semiconductors and then lost out to more nimble electronics manufacturers that had visibility into the bigger picture and longstanding relationships with semiconductor manufacturers. The electronics manufacturers planned accordingly and secured their supply lines prior to November 2020.

Olihan Incapin kommentit tilanteen hallinnasta äärimmäisen positiiviset ja lupauksia herättävät. Jäi kyllä niin vakuuttava kuva niin toimarista kuin Joonaksesta. Itselle ydinkysymys edelleen siinä että miten pitkälle tulevaan Incap on sirunsa turvannut ja kuinka paljon heihin sitten osuu noita siruja joissa toimitusajat säilyy pitkinä. Siitä ei pääse kuitenkaan yli, että noiden tehtaiden rakentaminen kestää useamman vuoden. Siellä on vain muutama toimija jotka tämän bisneksen taitaa ja löytyy rahaa investoida. Oma arvioni on, että pohjia ei ole vielä nähty.

Forbesilla on myös hyvää pohdintaa, kun googlettaa. Tää ei ole tuorein juttu, mutta lisätään tämäkin.

Kai nämä nyt Incapiin liittyy että saa tässä ketjussa olla.

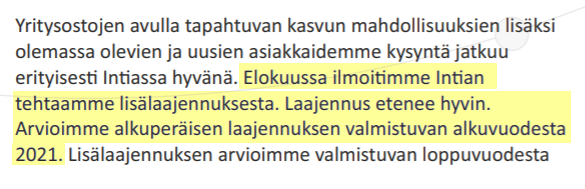

Saapa nähdä, miten Intian paheneva koronatilanne vaikuttaa Incapiin. Toivottavasti viime vuodesta on opittu jotain ja tehtaan toimintakyky pystytään varmistamaan kaikissa tilanteissa. Tähän asti Incap selvinnyt hienosti koronasta, varsinkin kun katsoo maita, joissa sillä on Intian lisäksi tehtaita (Viro, Slovakia, Iso-Britannia).

")