Ansiokas kirjoitus. Nostaisin esiin sen, että Brands poimii tiettyjen kriteerien pohjalta yhtiöitä mukaan rahastoon ja näyttäviä ”hutejakin” on tullut. Esimerkiksi ehdin vuosikausia ihmetellä, miksi Amazon ei ole Brandsissa mukana, kunnes se sinne viime vuonna viimein nousi. Kriteerit eivät ole täysin läpinäkyvät, joilla yhtiö rahastoon nousee.

Itse olen todennut että aika ei riittä osakepoimintaan ja sen tähden rahastot, ETF:t ja REIT:t olkoot vastaus ongelmaan.

Pyrin tosin välttämään ostamasta ETF:iä joissa top 10 ovat samoja yrityksiä. Tämä siis tarkoittaa pienempää määrää eri ETF:iä, mutta itse katson sen paremmaksi hajauttamiseksi.

Rahastoihin pitänee vielä panostaa enemmän kuin nyt.

Epäröin aivan kaikkea. Uskon kuitenkin, että vaikka Brands ei ylituottaisi maailmaindeksiä pitkässä juoksussa, niin melko kohtuullisten kulujensa takia se tuskin merkittävästi alituottakaan. Joukkona aktiivisten rahastojen alituoton syy passiivisia vastaan ovat korkeammat kulut.

@miljonaariksi kirjoitus tuli vastaan, kun tutkin kyseistä rahastoa. Kirjoituksesi toimi hyvänä confirmation biasina Kriteerit saisivat olla läpinäkyvämmät.

Tuo on hyvä pointti ja siihen voi lisätä, että vähäinen yhtiömäärä 25 kpl tekee kaupaunkäyntikulista pienet yhdistettynä strategiaan ja merkinnän kuluttomuus tekee peruspiensijoittajalle varsin varteen otettavan vaihtoehdon.

Top25 on ollut jo hyvän aikaa ja on jatkossakin ainut rahasto johon sijoitan. Tyytyväinen on saanut olla. Aiemmin oli vaikka sun mitä rahastoa ja etf, yritin kasata täydellistä comboa, mutta päädyin sitten tähän. Ylläolevilla perusteilla.

Tässä brändi jutussa sekoittuu useampia ulottuvuuksia jotka eivät teknisesti enää ole pelkkää brändiä.

Brändi - tunnettuus, maine, haluttavuus, status (ostajalle)

Tekninen etumatka - Tuote tai palvelu on parempi kuin kilpailijan

Cost of switching (vaihtamisen hankaluus) - Kilpailijan tuotteen valinta aiheuttaa vaivaa

Monopoli - Ei muita vaihtoehtoja.

Tarkastellaan firmoja / tuotteita. Annetaan piste jokaisesta ulottuvuudesta.

Apple 3,5 - Duopoli Androidin kanssa menettää puolipinnaa

Gilette 2 - Brändi ja tekninen etumatka löytyy. Kokeilin joskus paria kilpailijaa. Se oli kidutusta.

Microsoft 3 - Ei teknistä etumatkaa.

Pepsi/Cokis 1 - Vain brändi. En ole ihan varma olisko tekninen etumatka, koska juon aila vähän kolaa enkä ole jaksanut testata halpiskolia. Entä nousevat sokerijuoma brändit (Monster)

Yllä olevat arviot subjektiivisiä, mutta antaa osviittaa siistä että sokerijuoma imperium voisi olla ylihintainen.

Eikös nuissa mainitsemissasi asioissa ole alituoton riskiä tarjolla merkittävästi, kun korot oletettavasti alkavat olla lähellä huippuja ja raha alkaa siirtyä bondin korvikkeista bondeihin. Defensiivisyyden ja matalan volatiliteetin takia consumer staples firmat ovat juuri niitä, joiden voisi olettaa bondin korvikkeeksi todennäköisimmin päätyneen.

Väitettäsi tukee myös se fakta, että low volatility faktori on yleensä ollut ylituottoa tarjoava sijoitus vain silloin, kun sitä on voinut ostaa halvalla. Muuten se ei tuota ylituottoa, vaikkakin riskikorjattuna saattaa olla MCW:tä parempi. Staples-firmat tuovat brandsiin low vol faktoria.

Mutta jos miettii koko USA:n markkinaa, niin sille on samoja ongelmia ja sen tulevat tuotot voivat olla todella pienet venytettyjen arvostustasojen takia, varsinkin jos arvostukset laskisivat historialliselle tasolle. Brands on sentään globaalisti hajautettu, mikä voi tuoda vähän suojaa.

Valistuneita arvauksia ylituoton lähteille lähitulevaisuuteen ovat ex-USA yhtiöt ja pienet arvoyhtiöt… Mutta onko silläkään lopulta väliä 30 vuoden aikajänteellä, mikä tuottaa juuri seuraavat 10 vuotta hyvin. Voi olla että seuraavat 10 vaaka taas kääntyy.

Blogikirjoituksesi oli varsin hyvä esittely rahastosta. Avasit mielestäni hyvin juuri tuota, että jollakin megayhtiöillä ei ole yksittäistä kuluttaja brändiä. Nokia ja Apple oli hampaiden kiristelyä herättänyt aisa tuossa rahastossa ja voit sitä hudiksikin tietysti sanoa. Laitan vielä linkin Kauppalehden keskustelupalstalle, jossa saa käsityksen hampaiden kiristelystä. Itse Seligsonin kysymyspalstan juttu on jo poistettu verkosta. Nokia Seligsonin Global Top 25 Brands rahastossa | Kauppalehden keskustelupalsta

En tarkemmin tiedä mitä tarkoitat hudeilla, mutta itselle on jäänyt mieleen Seppo Saarion kirjasta ohje: “Tee pitkäaikaiset sijoitukset markkinajohtajiin.” En jaksa kaivaa kirjan kohtaa esille, mutta siinä oli sitten jälkeen kirjoitettu jotenkin näin, että mikään ei tuo rahaa niinkuinmarkkinajohtajuus, mutta missään et menetä rahaa kuten menetettäessä markkinajohtajuus. Tapahtumassa kävi nimenomaan näin, että Nokia menetti markkinajohtajuuden ja Apple sen saavutti. Monen sijoittajan mielestäni Appleen vaihdettiin liian myöhään. Mielestäni rahasto joka tapauksessa toimi, Nokia siitä aikanaan tippui ja Apple sinne nousi. Moni suomalainen sen sijaan roikkui Nokiassa ja odotti, kyllä se sieltä vielä Meegolla ja myöhemmin Windows Phonellaan nousee. Sijoitusmielessä mielestäni Top Brands toimi hyvin. Se jäänyt roikkumaan menneisyyden tuottoihin ja luopui omistuksesta, josta piti ja otti tilalle sijoituksen joka piti. Se ehkä ajoittanut sijoitusta ihan optimaalisesti, mutta leikkasi huonon sijoituksen poissa ja otti hyvän tilalle. Samalla se osoitti, että ei hötkyillä ja kauppaa ei käydä liikaa ja nopeasti.

Kerroit hudeista niin markkinajohtajuuden menettämisiä tapahtuuu varmasti tasaiseen ja itse väittäisin pääsääntöisesti Brandsin yhtiöiden olevan markkinajohtajia. Asema voidaan menettää ja se näkyy kurssissa. Olen samaa mieltä, että valinta ei ole läpinäkyvä ja varmasti jatkossa herättää keskustelua. Kirjoittelusi sai ainakin itsellä kovasti ajatusta liikkeelle. Sanoit, että ihmettelet miksi Amazon ei siinä ollut. Omasta mielestäni on vaikea arvioida mikä on se Amazonin ehdoton vahvuus. Mielestäni se on logistiikka, varastot ja nopeat toimitukset ja iso valikoima. Mutta jos ajatellaan maailman väestöstä huomattava osa on Kiinasta ja tuotannosta samoin, mikä saa pikku Kiinalaisen valitsemaan Amazon eikä Alibabaa?. Aika monta miljoonaa pikku kiinalaista juo Coca Colaa noin vastineena. Amazonilla on striimaus palvelu, joka kilpailee Netflixin kanssa ja edelleen Disneyn kanssa. Viime näkemällä noissa kaikissa oli aika alhainen kuukausimaksu noin 10 euron tietämillä. Viaplay puolestaan pitää yli 30 euron hintaa. (Nostettuaan sitä tilaajat kaikkosi ja ongelmissa). Joka tapauksessa, miksi Viaplay pystyy pitämään kolminkertaista hintaa kilpailjaan? Tuttavillani on lisäksi enemmän Viaplayta kuin muita mainittuja palveluja. Minusta tämä osoittaa, että kenelläkään ei ole voimaa ko. palveluissa vaan kilpailu on veristä. Koronasta lähtien erilaisissa komponenteissa ja tavaroissa on ollut saatavuusongelmia. Itselle kukaan ei ole tullut esittämään tilaa Amazonista. Alibabaa on sen sijaan tarjottu. Pistää ainakin itsellä miettimään onko Amazonin hankinta ketju tarpeeksi vahva. Amazon on aloittanut kirjakauppana. Tilasin jokin aika sitten itselleni Viisas Sijoittaja kirjan. En edes ajatellut tilaavani sitä Amazonista. Jos puiolestaan menen paikalliseen hampurilais- tai ptitsapaikkaan juomavalintani on todennäköisesti Fanta tai Coca Cola(Molemmat Coca Colan tuotemerkkejä). Minulla Google Drive ja Microsoft 360 pilvipalvelut, mutta ei AWS. Pikaruoka paikassa voidaan maksaa Google Paylla tai Apple Paylla, mutta Amazonin palvelua en tiedä. Luulen, että aika usealle AWS ei ole tuttu. Brandsin valinta kriteeri on tunnettavuus.

Pointtini oli vastata siihen, kun @anon1925 kirjoitti Brandsin menestyksen olleen mahdollisesti osin sattumanvaraista. Eli rahasto sattumalta poimi Applen ja Alphabetin aikaisessa vaiheessa mukaan ja huomattava osa rahaston tuotoista on tullut näistä kahdesta yhtiöstä. Niin tähän sitten toin esiin huomiona, että puhtaasti tuottomielessä niin sanottuja hutejakin on rahastolle tullut, josta yhtenä esimerkkinä Amazon ja lisäksi voi nostaa vaikkapa Microsoftin.

Microsoftin mukaan ottamisesta olisi tosiaan saanut kovat tuotot, mutta se ei rahaston haaviin tarttunut, vaikka jopa aikaisin 2000 luvulta lähtien Mikkisofta on kärkkynyt brändien listalla hyvin korkealla. Ehkä sen markkina-arvo oli aina liian korkea verrattuna brandin tunnettavuuteen? Kenties Amazonin kohdalla sama, mutta toisaalta se päätyi nyt mukaan käsittääkseni ihan hyvään hintaan, kun sen arvo laski noin 2018 tasolle viime vuonna. Eli siinä kenties osaketta sai vihdoinkin halvalla verrattuna sen brändiarvoon.

Minkälainen tuottohistoria olisi verrattuna rahaston tuottoon vuodesta 1998 saakka, jos sijoittaja sijoittaisi vain top 10 tai 20 korkeimpaan firmaan tämän listan pohjalta ja ei yrittäisi “ostaa halvalla” BGB – Interbrand. Säästäisi ainakin kuluissa, mutta katoaisiko kaikki ylituotto ilman metodologian “arvokomponenttia”?

Mielenkiintoista oli tuo Nokian ja Applen casen lukeminen. Loppupeleissä Apple tarttui mukaan kuitenkin melko aikaisin, vaikka ei optimaalisesti. Metodologia toimi ihan hyvin poistaessaan Nokian ja ottaessaan Applen tilalle. Näytti hieman siltä, että Nokian brändiarvo ei laskenut yhtä nopeasti, kuin sen markkina arvo, jonka takia Nokia roikkui “arvosijoituksena” hieman turhan pitkään mukana. Nyt Nokia ei mahdu edes top 100 listalle.

Olen aikaisemmin uumoillut, että Brandsin vuosittainen rebalansointi voisi tuoda hyötyä ja tämä tutkimus tukee sitä. En tiedä muita passiivisia rahastoja Suomessa, kuin pari Seligsonin rahastoa, jotka tekisivät tuota.

“An equal-weighted and monthly rebalanced portfolio of 50 stocks has a 96% chance to beat the market over a 30-year period. The probability decreases to 91% if the portfolio is rebalanced only once a year, and to 90% if rebalancing happens only once every 2 years.”

Sijoitusasunnon hankkimisen myötä aukesi mahdollisuus päivittää omaa sijoitussuunnitelmaa. Helpointa olisi jatkaa nykyisellä suunnitelmalla tai ottaa vain yksi maailma-rahasto. Tavoitteena kuitenkin on täyttää Nordnetin kultaluoton kriteerit, jolloin on oltava useita sijoituskohteita.

Hajautus on myös sijoittajan harvoja ns. ilmaisia lounaita. Se korreloi suoraan tuotto-odotuksen kanssa. Mitä laajempi hajautus sen parempi. Edes rahastojen osittainen päällekkäisyys ei haittaa, vaan sekin tuo lisähajautusta.

Haen tällä yhdistelmällä maailmanlaajuista hajautusta, suunnilleen markkinoiden koon mukaan, mahdollisimman matalilla kustannuksilla ja rahastojen vinoumia korjaten.

USA:

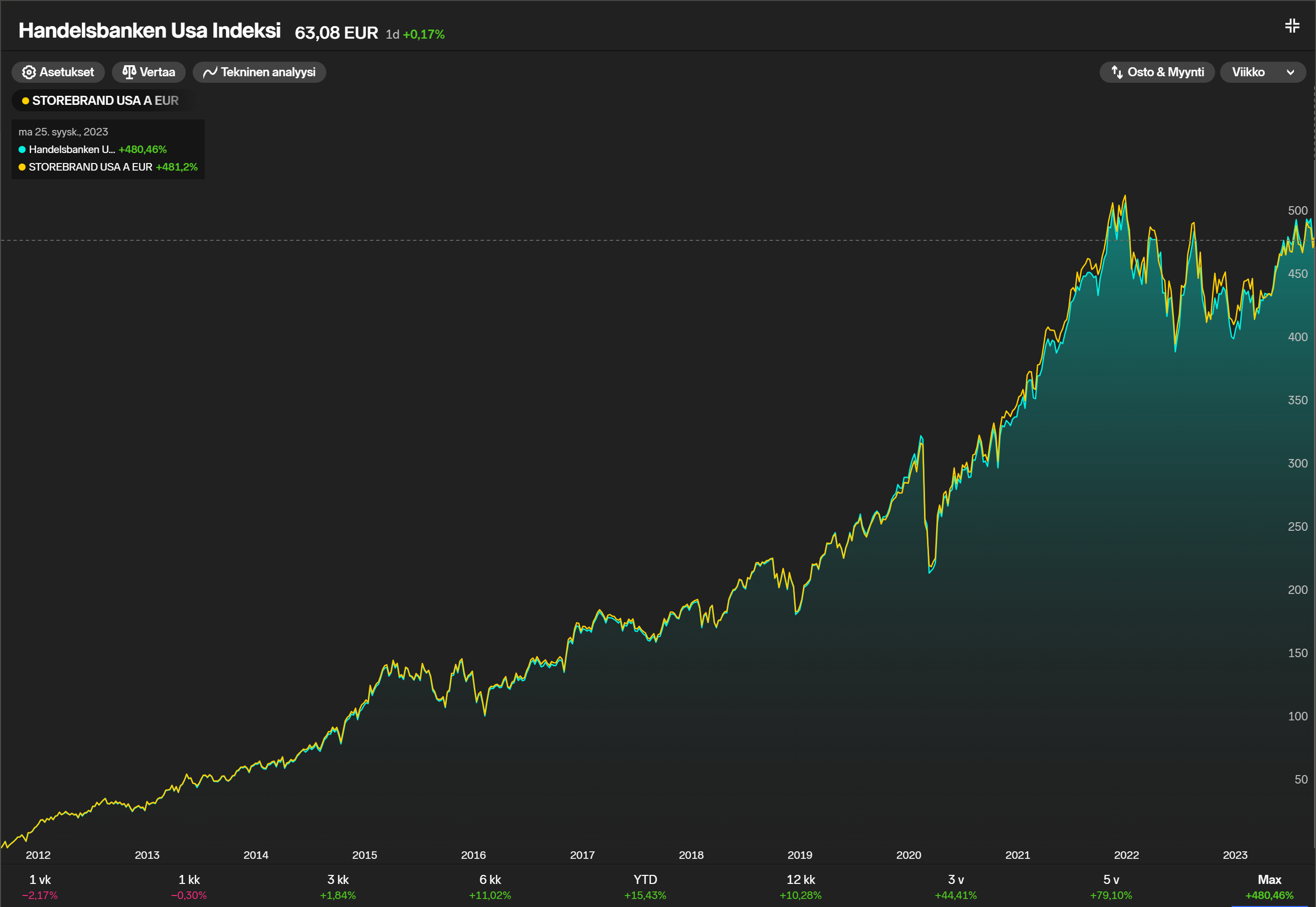

Handelsbanken USA Indeksi 40 % - Laaja hajautus jenkkien markkinoille matalilla kuluilla.

Eurooppa:

Nordnet Suomi ESG Indeksirahasto 10 % - Suomalaiselle täysin ilmainen rahasto, madaltaa kokonaisuuden kulurakennetta. Tuotoista huomattava osa tulee ulkomailta.

Nordnet Ruotsi ESG Indeksirahasto 10 % - Niin ikään ilmainen, pois lukien pieni valuutanvaihtokulu. 70 yhtiötä rahastossa, mukana myös pienehköjä pohjoismaisia yhtiöitä.

Nordnet Norja Indeksirahasto 10 % - Myös ilmainen pl. valuutanvaihto. Energiayhtiöt mukaan, kun ne on karsittu pois edellisistä. Tuo suurinta hajautushyötyä juuri Suomeen ja Ruotsiin nähden.

Kehittyvät markkinat & Aasia:

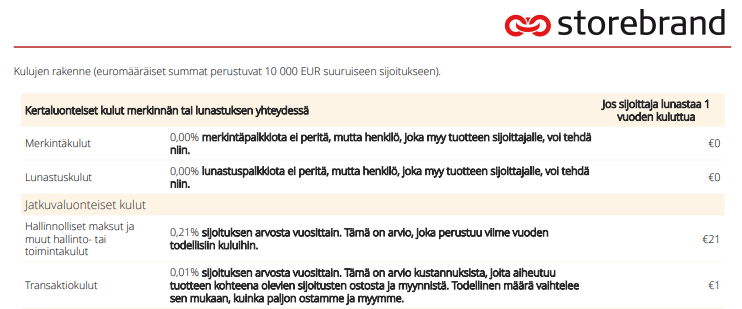

Storebrand Emerging Markets 10 % - Lisätään Kiinan ja Intian painoa salkussa. Rahaston sijoituksista kolmasosa on Aasian kehittyneillä markkinoilla.

Muut:

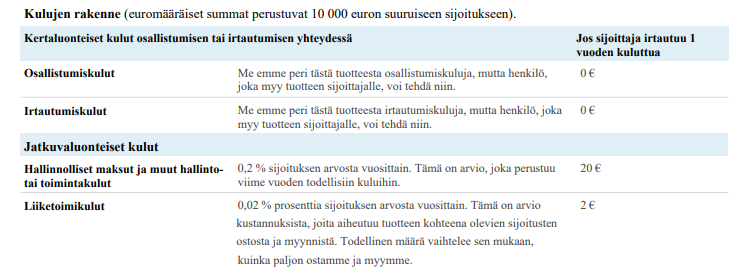

Storebrand Global All Countries 10 % - Kattavin maailma indeksirahasto, jossa mukana myös mm. Kiina. Tuo hajautushyötyä.

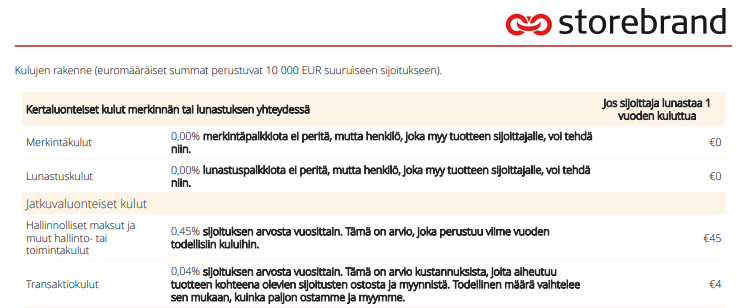

Nordnet Indeksirahasto Teknologia 10 % - Teknologia on alipainossa pohjoismaisissa rahastoissa, joten lisätään sen painoa. Nostaa myös jenkkilän painoarvoa kokonaissijoituksissa. Rahaston miinuksena synteettisyys, mutta vastaavia fyysisiä rahastoja ei löydy (pl. etf).

Storebrandin rahastossa suurimmat omistukset hieman pienemmässä painossa, joten oletetusti hieman hajautetumpi. Jonkinlainen ESG screenaus käytössä molemmissa.

Itse kallistuisin ehkä storebrandiin päin tuon paremman hajautuksen vuoksi, mutta hankala näitä on paremmuusjärjestykseen laittaa.

Miinuksena nordnetin rahastossa on oletettavasti tiukempi ESG screen ja pienempi hajautus. Oliko tuo ESG leaders indeksin tiukka ESG screen syynä miksi päädyit storebrandiin?

Onko tuo tarkoituksella, että Eurooppa on aikalailla vaan Pohjoismaa-indeksejä täynnä? Vai tuleeko muita Euroopan maita tarpeeksi tossa All Countries-rahastossa? Mielenkiintoinen ”rajaus”, jos olet tietoisesti ton päätöksen tehnyt, että painoitat pohjoismaita

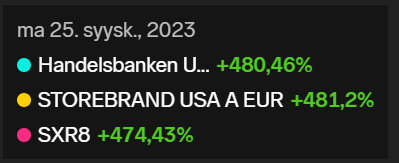

Itse olen sijoittanut molempiin USA indeksirahastoihin niin, että sijoitukset menevät kuukausisäästösopimuksella samana päivänä. Handelsbankenin on ollut kokoajan hieman tuottavampi. Olen odottanut milloin tasaantuu. Havainto on toki lyhyen aikavälin huomio.

Viime aikoina HB usa on ollut parempi. Tämä johtuu ehkä hieman isommasta painosta suurissa teknoyhtiöissä. Koko historiaa tarkastellen rahastojen tuotot ovat olleet todella tasaisia.

")