Vaihtoehto Kiina-riskin minimointiin EMXC (eli EM poislukien Kiina), jossa painoa enemmän Intialla ja Taiwanilla, molemmat yli 20% osuudella, siksi p/e 14 ja kulungit hulppeat 0,50%. Koko 400 M€

1 tykkäys

Taitaa olla kulut väärin. Näissä näyttäisi olevan kulut 0,15 swap ja 0,18 full replication. https://www.justetf.com/en/find-etf.html?query=Emerging++china

1 tykkäys

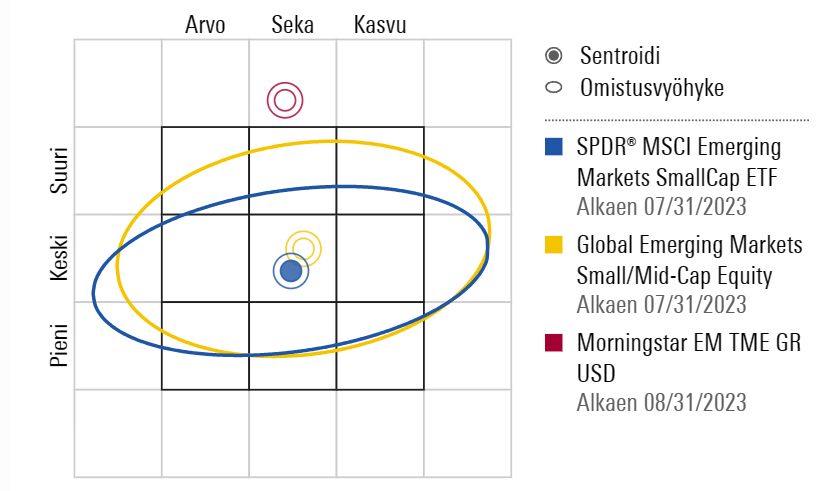

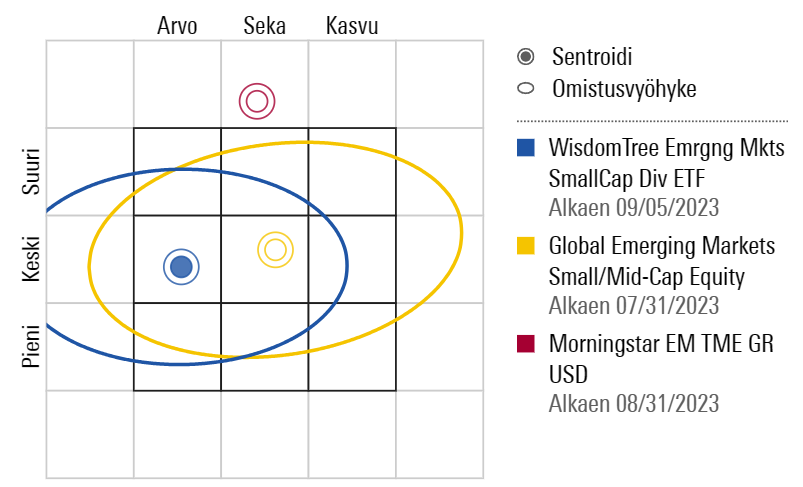

EM small cap ja EM value on myös historiallisesti olleet ne kaksi parasta sektoria/faktoria, joihin rahansa on voinut laittaa. Jotenkin käsittämättötöntä, että ei löydy kunnon EM SCV etf:ää. WTED on vähän sinne päin, mutta valitettavasti osingot ulosjakavaa mallia, korkeilla kuluillla, pienellä AUM:lla ja kehnolla markkinan takauksella(spreadit +1% lähes jatkuvasti).

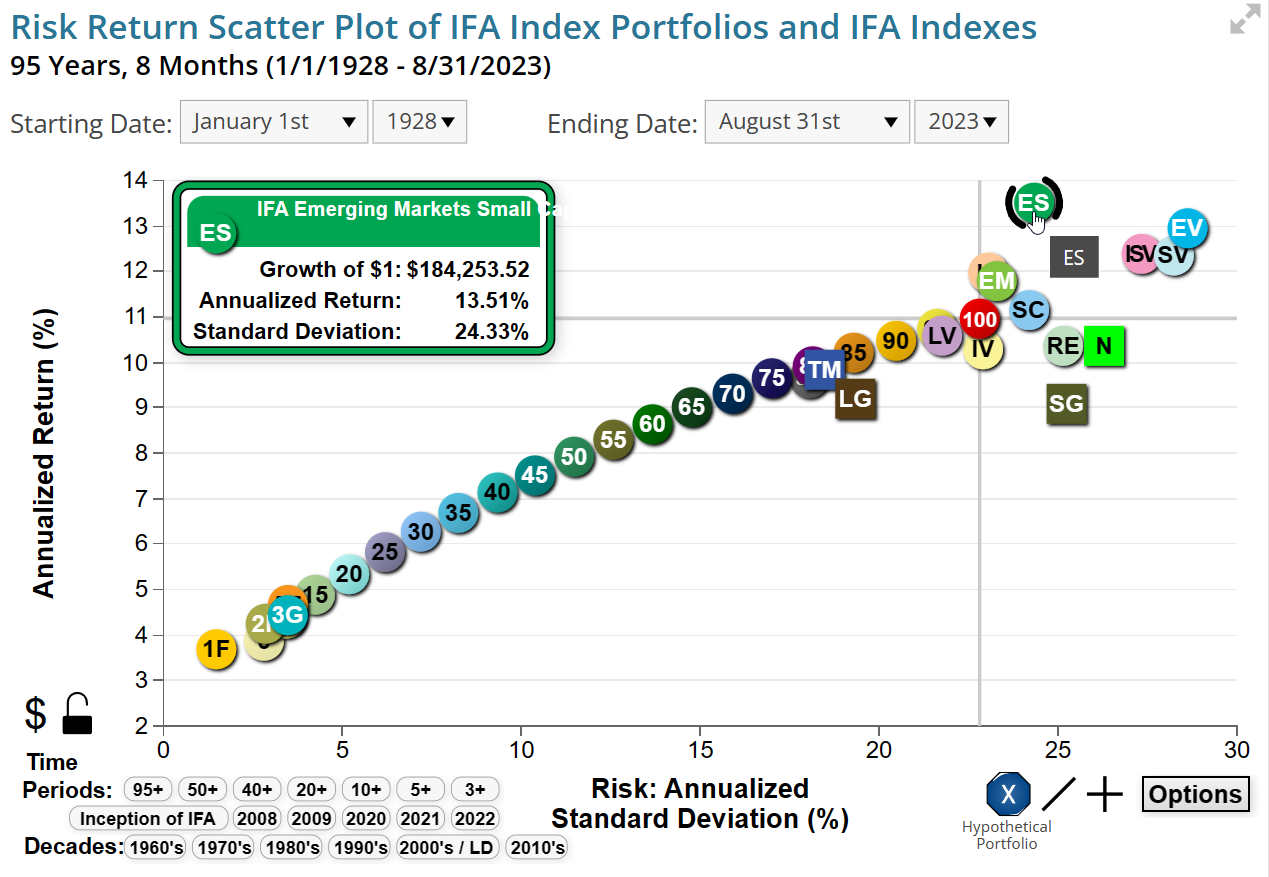

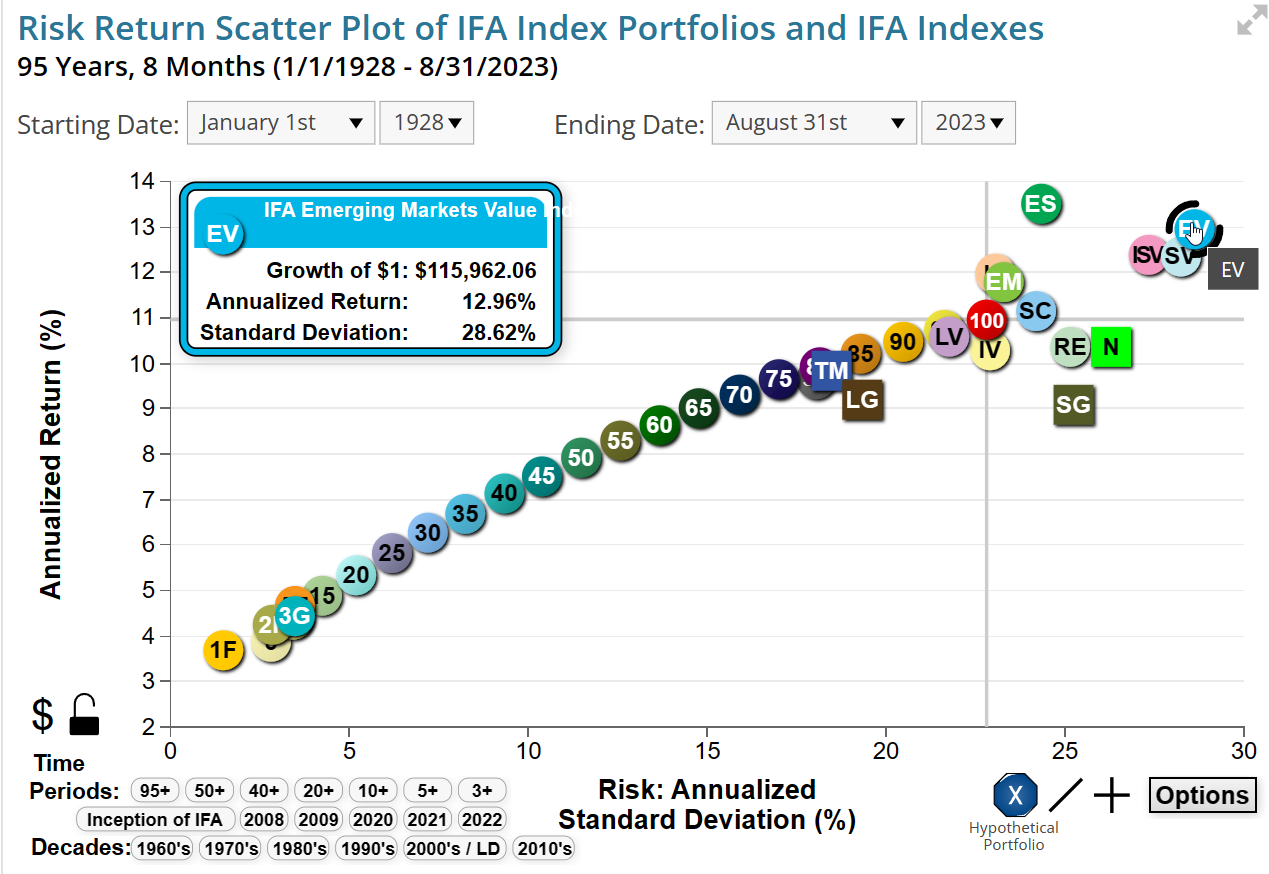

Chart Library | Index Fund Advisors, Inc. (ifa.com)

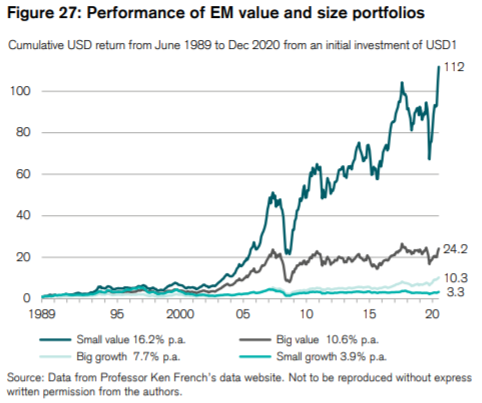

Tuossa vielä yksi kuva, jossa tuotu esiin value ja size faktoreiden menestystä kehittyvillä markkinoilla eri kombinaatioina.

6 tykkäystä

Tästä tuli mieleen tämä.

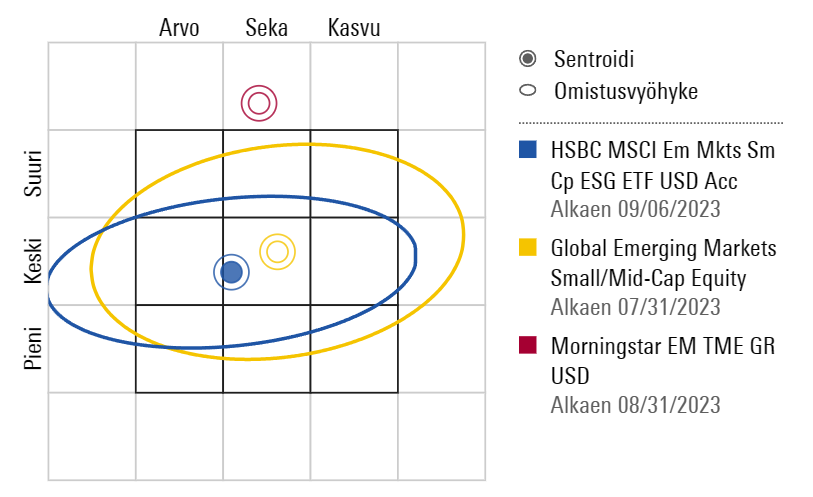

Kiinan paino vain 5%. Pitää tutkia ja miettiä.

6 tykkäystä

Tässä ois kans yksi vaihtoehto. Ainakin paperilla hieman edullisempi. 0,35% juoksevat kulut. Kiinan paino 7%

HSBC MSCI Emerging Markets Small Cap ESG UCITS ETF USD (Acc) – vertaa ja osta pörssinoteerattuja rahastoja | Nordnet

HSBC MSCI Emerging Markets Small Cap ESG UCITS ETF

Edit.

Hieman myös valueen päin kallellaan morningstarin mukaan. Osuu kartalla SPYX ja WTED välimaastoon

3 tykkäystä

Tälle vinguttu lainoitusaste

Yritin kitistä myös SPYX lainoitusastetta(50%) ylemmäs, mutta ilmeisesti NN politiikka näiden osalta on, että korotuksia ei asiakkaiden pyynnöstä tehdä, vaikka se olisi täysin perusteltua.

Ei minulle näin toki ole suoraan vastattu, mutta olen nyt neljä kertaa kysellyt korotusta eri rahastoille ja etf:lle erittäin perustellusti AUM, likviditeetti ja rahaston hajautus huomioiden, mutta kertaakaan tämä ei ole johtanut heidän osaltaan toimenpiteisiin.

5 tykkäystä

Mistä näitä regressiodatoja pääsisi itsekin katselemaan? Onko ilmainen palvelu?

Voisin tänne vähän kertoilla omista ajatusten muutoksista indeksisijoittamisen maailmassa.

Olen suurella mutulla, kellottanut en ole, käyttänyt indeksisijoittamisen pohtimiseen ja salkun muodostukseen varmaan jo lähemmäs 1000 tuntia ehkä noin 5 vuoden aikana. Kyse on obsessiosta, eikä se ole enää pitkään aikaan ollut tervettä.

Opiskelu on liittynyt markkinapainotettuihin "perus"indekseihin sekä faktoreihin. Olen lukenut kirjoja ja viettänyt paljon aikaa foorumeilla.

Oma matka on mennyt about näin: markkinapainotetut indeksit → faktorit → osakepoiminta → markkinapainotettu indeksi. Tuonne alle lukeutuu kuitenkin useita sivujuonteita, kuten esimerkiksi Seligson Global Top 25 Brands tutkiminen (useita päiviä / viikkoja), kuluoptimoidun indeksisalkun muodostaminen synteettisillä ja lähdeverottomilla rahastoilla vs. no-brainer maailmaindeksi sekä niin monta muuta juonnetta on kuulunu tähän tarinaan, että joko tässä on viisastuttu tai sitten olen menettänyt järkeni.

Lopputulos kuitenkin itsellä on, että olen irtisanoutunut faktoreista sekä lähdevero-optimoinneista että osakepoiminnasta sekä rahastopoiminnasta. Tällä hetkellä olen siis palannut lähtöpisteeseen, joka on täysin markkinapainotettu koko maailman julkisten osakkeiden indeksirahasto.

Faktoreissa pitäisi luottaa:

- Itse faktoriin, mukaan lukien sen historiallinen tutkimusmenetelmä, teoreettiset syyt (riski vs käytöspohjaiset) sekä luotto, että se toimii yhä tulevaisuudessa.

- Rahaston seuraaman indeksin kykyyn valita oikeat parametrit faktorialtistukseen ja ylläpitää se

- Valitun faktorirahaston kykyyn seurata indeksiä taitavasti

Lisäksi heitän muita huolenaiheita randomisti, koska tekstiähän riittää:

- Pitää luottaa siihen, että äärimmäisen tehokkaat markkinaosapuolet eivät fronttaa hitaiden ja läpinäkyvien indeksirahastojen treidejä. Kavala piilokulu syntyy itse seurattavaan indeksiin, kun sofistikoituneet markkinatoimijat indeksin julkaisun jälkeen alkavat ennakoida sen tasapainotuksia. Itse indeksi saattaa alkaa tuottaa heikommin, kuin backtestatussa historiassa. Tuollaista piilokulua ei normaalisti ajattele, kun katsoo vain rahaston kuluja ja indeksin seuraamiseroa. Mitä enemmän rahasto treidaa, sitä enemmän se on altis sekä transaktiokuluille, että front-runnaukselle.

- Rahastontarjoajat tuppaavat tarjoamaan indeksirahastoja, joiden indeksit ovat ylituottaneet markkinaa historiassa. Kuka ostaisi alituottaneita rahastoja? Tämä johtaa datalouhintaan, jossa kaiksita sopivimmat parametrit on valittu historiaan pohjautuen, mutta sitten reaalimaailmassa se ei enää toimikaan.

- Pitää luottaa siihen, että faktoreiden tutkimuksen taustalla olevat syyt ovat kuin ovatkin tutkijoiden oikeaksi arvaamat riskipohjaiset ja/tai ihmisen käytökseen perustuvat syyt, eivätkä esimerkiksi alati muuttuvan ympäröivän maailman aiheuttamia satunnaisia syitä. Esimerkiksi small cap value preemio on erityisen suuri mikro capeissa, mutta eihän siellä value mikro capeissa juuri kukaan muu kuin Buffetin kaltaiset tyypit oikeasti toimineet joskus vuonna kivi ja keppi selaten paperisia tilinpäätöksiä, tottakai siellä oli epätehokkuutta markkinassa.

- Faktoritutkimus osoittaa, mitkä faktorit selittivät hajautettujen osakesalkkujen tuottoeroja historiassa. On vain arvailua, selittääkö se yhtä vahvasti niitä myös tulevaisuudessa. Kuinka paljon esim. kehittynyt teknologia, laskeva väestö, laskevat korot, tekoäly muokkaavat sijoituskenttää?

- Joskus 10-15v sitten Novy Marx julkisti uraauurtavaa tutkimusta profitability / quality faktorista, joka yhtäkkiä tekikin value preemiosta malleissa turhan. Alkaa olla aika selvää, millä tavalla ylituottoa voi saada kvantitatiivisesti: ostat halvalla laadukkaita firmoja. Perinteinen value sijoittaminen on sitä, että ostetaan halpoja firmoja, mutta profitability sijoittaminen on lähes sama asia: ostetaan laadukkaita firmoja silloi, kun niitä saa vähän normaalia halvemmalla. Kyse on siis samasta asiasta: osta hyviä firmoja halvalla. Eikö tehokas markkina muka arbitroi tuota epätehokkuutta pois?

- Voimme helposti nähdä, että joku quality screeni olisi hyvä olla myös faktoriskeptikon mielestä. Emmehän halua esim. ostaa jotain GME osaketta 500% ylihintaan, kun Reddit-väki on pumpannut sen taivaan tuuliin. Mutta tuo ongelma on pääasiassa pienissä firmoissa, jolloin markkinapainotetussa sen pitäisi olla hyvin pieni ongelma. Silti, kuplia voi tapahtua, kuten IT-kuplassa, ja MCW sijoittaja ei pysty välttyä niiltä, kun taas joku fundamentaalisempi arvofaktorisijoittaja saattaa pystyä ne välttämään. Faktorit / eri tyylit voivat tuoda hajautusta tälläisissä tilanteissa.

- Markkina tehostuu jatkuvasti, tästä on myös tutkittua argumenttia. Jos markkina tehostuu jatkuvasti, niin kuinka todennäköistä on, että merkittävää ylituottoa voi saada enää jatkossa yksinkertaisesti kvantitatiivisilla faktoristrategioilla? Samoja strategioita seuraa yhä laajempi joukko ja suurempi summa rahaa. Kun ylituottoa on tutkitusti jostain saatavissa, on luonnollista, että se tilaisuus käytetään ja se reikä tilkitään.

- Multifaktorituotteet ovat teoriassa parhaita faktorituotteita, mutta käytännössä omien havaintojeni mukaan multifaktorirahastot ovat hälyttävän usein olleet suuria pettymyksiä. En itse luota edelleenkään esim. JPGL:ään.

- Meillä Suomessa rahaston vaihtaminen toiseen aiheuttaa verotettavan tapahtuman. Faktoreihin pitäisi pystyä sitoutua 10+ vuodeksi, oikeasti varmaan 30+ vuodeksi. Rahaston vaihtaminen toiseen, kun faktori alkaa epäilyttää tai tulee parempia rahastoja tarjolle on järjestöntä, ellei sitä pääse tekemään tappiolla. Pystynkö sitoutumaan 30 vuodeksi valitsemaani faktorirahastoon, vai tulenko muuttamaan allokaatiota ajan saatossa?

- Markkinapainotettua koko maailman kattavaa indeksiä kuvittelen ainakin voivani holdata ikuisesti. Itse sijoitan ylisukupolvisella horisontilla, joten sijoituksen kohteena kannattaa olla oikeasti koko maailma, eikä vain yksi pörssi, kuten USA. Millainen on maailma 50 vuoden päästä?

Maailmaindeksistä poikkeavat, ei-faktori allokaatiot

Olen maanikon lailla muodostanut salkkuja, joissa yritän eliminoida maailmaindeksin väistämättömät kulut (TER ja lähdeverot) ottamalla esimerkiksi synteettisiä jenkkirahastoja tai lähdeverottomia Suomi & Ruotsi vaihtoehtoja. Olen muodostanut näitä salkkuja sekä paperilla että oikeassa maailmassa aiheuttaen turhia transaktiokuluja. Kerta toisensa olen kuitenkin tullut samaan lopputulokseen, että tuo kikkailu ei ole järkevää menetetyn hajautuksen takia.

Ensinnäkin, synteettisissä on merkittävästi suuremmat liikevaihotkulut, kuin fyysisissä rahastoissa. Esim. synteettisen vs fyysisen SP500 rahaston kulusäästö on vain 0,14 %. Se vaikutti ennen olevan enemmän, mutta kenties korkojen nousun takia synteettinen on tullut kalliimmaksi kuluvan vuoden aikana. Kuka vain voi käydä esim vertailemassa iSharesin fyysistä SP500 ja synteettistä, tässä KIID-esitteet:

swap: https://doc.morningstar.com/document/6cdcb1c1119d6144e4859d8e1fa370f0.msdoc/?clientid=nordnet&key=b3a3825282b90bacH

fyysinen: https://doc.morningstar.com/document/4ced426463a26283b7fb2201fe9a83d2.msdoc/?clientid=nordnet&key=b3a3825282b90bac

Laskin juuri nykyisellä SP500 osinkoprosentilla (1,54 %), että lähdeverot vastaavat 0,23 % kulua. Fyysisessä vaihtoehdossa TER on 0,07% ja liiketoimintakulut ovat 0,02%. Kokonaiskulut siis 0,32 %.

Kulut synteettisessä: 0,07% TER ja 0,11% liiketoimintakulut, yhteensä 0,18 %.

→ Synteettisistä ei siis saa merkittävää hyötyä, että enää itse jaksaisin harkita niitä vaihtoehdoksi

Entä Suomi ja Ruotsi indeksirahastot? Saisi halvalla ilman lähdeveroja. Myös Iso-Britanniaa saisi ilman lähdeveroja, mutta siellä on 0,5 % suuruinen leimavero. Tämä vero saattaa tosin näkyä osakkeiden hinnoitelussa. On toki muitakin vastaavia ja yleensä samaan maahan rekisteröityä saman alueen osakkeeseen sijoittavia rahastoja voi saada ilman lähdeveroja, mutta niitä on vähän tarjolla ja kulut voivat olla korkeahkot.

Hajautus kuitenkin kärsii painotuksesta riippuen paljon ja maailmaindeksistä poikkeaminen näihin yliallokoimalla kasvaa. Oma arvioni on, että vaikka lähdeveroissa hieman säästää, on osakemarkkinan tuottojen vinouman (skewness) takia todennäköisempää hävitä maailmaindeksille, kuin tuurilla voittaa se painottamalla Suomea ja Ruotsia merkittävästi. Vinouma tarkoittaa sitä, että vain hyvin harvat osakkeet vastaavat koko omaisuusluokan historiallisesta tuotosta. Hajautus on ilmainen lounas ja se kannattaa maksimoida. On esitetty argumentteja, että 60 osaketta maksimoi sen, mutta olen löytänyt mm. Twitteristä erittäin fiksua kaveria seuraamalla hänen itse todistamansa laskukaavat, joissa se ei pidä paikkansa ja mitä isompi hajautus on, sitä parempi.

Näin ollen itse olen päätynyt jonkinlaiseen sisäiseen rauhaan sillä, että omistan koko maailman osakkeet niillä painoin, mitkä miljoonat markkinaosapuolet ovat ne päätyneet arvottamaan ja jotka sitä arvostusprosessia joka hetkellä tekevät puolestani. Annan Rentecin tehdä ylituottoa markkinassa superälykkäillä algoritmeillään. Kiitos Rentecin ja muiden vastaavien, markkinan hinnoittelu on tehokas ja pienetkin ylituoton lähteet arbitroidaan pois.

Maailmaindeksistä poikkeaminen on enemmän tai vähemmän toiveajattelua. Toivossa on hyvä elää ja jokainen haluaa uskoa, että pystyy parempaan. Moni tuurilla toki pystyykin, mutta mitä pidemmistä aikaväleistä puhutaan, sitä epätodennäköisempää se on. Toki tuurilla riittää, että osuu edes yhteen rakettiin. Oikea-aikaisesti myymällä voi realisoida koko loppuelämälleen paremman tuoton, kuin indeksillä olisi saanut. Tämä kuitenkin hyvin epätodennäköistä ja osakepoimija altistaa itsensä suuremmille kuluille ja veroilla ja oman käytöksensä virheille.

Osakepoiminnasta

Yritin yhdessä (ehkä useammassakin) vaiheessa ruveta osakepoimijaksi. Taustalla äsken mainitsemaani toiveajattelua sekä tyytymättömyyttä maailmaindeksin reaalituotto-odotuksiin. Valitsin omaksi strategiaksi laatusijoittamisen ja ostin laatufirmoja salkkuun mukamas hyvien tutkimusten jälkeen. Luin pari fyysistä kirjaa sekä nettilähteitä. Sitten luin Terry Smithin (Fundsmith-rahaston hotiaja) kuukausikirjeitä ja tajusin, kuinka äärettömän huonoon ja puutteelliseen tietoon osakepoimintani perustuivat. Eikä edes Terry Smithillä ole kaikkea tietoa, vaikka 100 kertaa paremmat tiedot kuin itselläni. Myös hän seilaa epävarmoilla, satunnaisuuden vallitsemilla vesillä ja taistelee joka vuosi indeksin voittamiseksi.

Ei tarvitse mennä montaa vuosikymmentä taaksepäin, kun Helsingin pörssissä oli varmasti paljon enemmän epätehokkuutta, kuin nykyään. Kiistatta esim, jenkkimarkkina on tehostunut hurjasti historiassa ja uskon reunapörssien pikkuhiljaa seuraavan perässä. Ylituoton saaminen on yhä vaikeampaa. Ymmärrän kyllä että joku Saario ja Sinkko ovat pärjänneet pörssissä joskus 80-luvulla, kun markkinahinnoittelussa suurena tekijänä olivat tuulipuvut ja heidän liikkeet, eivätkä ne salkunhoitajatkaan yli-ihmisiä ole. Nykyäänkin varmasti näistä pikkupörsseistä ja pikkufirmoista löytyy epätehokkuutta. Hetkellistä epätehokkuuttahan löytyy koko ajan kaikkialta, kyse on siitä, kuinka nopeasti hinnat reagoivat uuteen informaatioon ja kuinka kattavin tiedoin ja taidoin hinnan määrittäjät toimivat. Osakepoiminnalla voi voittaa indeksin, mutta se vaatii mielestäni oikea-aikaista ostamista ja myymistä, mikä vaatii hieman tuuria, mutta myös rautaista luonnetta. Itse olen kerta toisensa jälkeen valinnut rahastosijoittamisen ja päätynyt lopulta omistamaan koko maailman osakkeet niiden markkina-arvon mukaan.

Rahastopoiminnasta (Seligson Top 25 Global Brands)

Täälläkin muutama on puhunut brandsista. Itse vallan hullaannuin siitä silloin, kun identifioin itseni laatusijoittajaksi. Täällä on aiemmin tuotu hyviä puolia esiin Brandsista. “Buffetmainen” strategia, joka sijoittaa vallihautoja omaaviin brändeihin, passiivinen metodologia ja maailmanlaajuinen hajautus. Pidän myös siitä, että itse tuntee ja käyttää rahasotn omistamien firmojen tuotteita ja palveluja. Pepsiä juodessa tietää, että raha menee omaan taskuun (heh). Negatiivisena puolena korkeat 0,6 % kulut.

Historiassa rahasto on tuottanut aivan äärettömän hyvin. Vaikka se on globaalisti hajautettu, se on tuottanut paremmin kuin SP500 tai yhtä hyvin. Se on piessyt maailmaindeksin ja vertailuindeksinsä. Eräässä vaiheessa sijoittajanuraani olin all-in tässä rahastossa. Alettuani kuitenkin tarkemmin tutkia tuon ylituoton syytä, kasvoin skeptisemmäksi. Voisiko olla, että tässäkin ylituoton syynä on ollut tuurilla onnistunut osakepoiminta? Rahasto on käsittääkseni melko aikaisessa vaiheessa (en tiedä tarkkaan milloin), ottanut isoiksi omistuksi sekä Applen että Alphabetin. Molempien painot ovat 6 % rahastosta, eli merkittävä paino ja suurempi kuin maailmaindeksissä. Jos tuo paino oli suuri jo siitä hetkestä lähtien, kun ne tulivat rahastoon, niin ylituotto selittyy puhtaasti näillä parilla onnistuneella poiminnalla, joista vissiin Apple on se merkittävin.

Jos rahastosta lähtee poistamaan noita kaikista suurimpia menestyksiä, niin joukossa on aikamoisia koiria, jotka ovat viimeisen 10-20 vuoden aikana tuottaneet paljon huonommin, kuin vaikkapa SP500. Toinen huomio on se, että Seligsonin rahaston omistamat firmat ovat nauttineet kovaa arvostuskertointen nousua. Consumer staples firmat kuten Pepsi ja KO ovat todella korkealle hinnoiteltuja lappuja, vaikka eivät ole mitään high-growth teknoja. Niiden arvostus esim. 10 vuotta sitten oli paljon matalampi. Linkissä Pepsin PE-luvun kehitys. 2010 vuonna PE 11, nyt 31. Ei ihme, että tuotto on ollut kovaa. Pieni huoli minulla on, että tulevat tuotot eivät yllä samaan. Suomessa on toinenkin vastaava brändeihin sijoittava rahasto S-pankilla. Viimeisen 10 vuoden aikana sen osakepoiminnat eivät ole onnistuneet yhtä hyvin kuin Seligsonilla, eikä se ei ole voittanut maailmaindeksiä.

Lukuisat tutkimukset tukevat sitä, että aktiiviset rahastot häviävät ajan saatossa indeksille. Tärkein selittävä tekijä on kulut. Seligsonissa kulu on pieni aktiivisiin rahastoihin verrattuna. Voisiko se strategiallaan onnistua ylituottamaan maailmaindeksin jatkossakin? Ehkä. Toivossa on hyvä elää.

Nykyinen strategia

Nykyinen suunnitelmani on tälläinen. Raha työskentelee minulle. Minimoin sijoittamiseen käytetyn ajan. Omistan kaiken ja pidän ikuisesti.

MSCI ACWI IMI -indeksiä seuraava allokaatio, joka mahodllistaa Nordnetissa kultaluoton.

XDWD - 17,5 %

SPPW - 17,5 %

H4ZY - 17,5 %

EUNL - 17,5 %

IUSN - 10 %

IS3N - 10 %

SPYI - 10 %

Jos kultatason luottoa ei halua, niin vain yksi ETF riittää: 100% SPYI.

Sijoitukseni on siis vielä suunnitelman tasolla ja salkkuni ei ole sen mukainen, mutta ajatukseni ovat. Silti edelleen olen vaikutuksille altis. Vähän väliä tekee mieli ruokkia sitä kunnianhimoa ja toivoa sisälläni, että jollain valinnallani pystynkin tekemään merkittävää ylituottoa. Tämä kirjoitus on osa prosessia tappaa se toivo. Tässäkin threadissa näkyy paljon ajattelua, että katsotaan vaan mikä on tuottanut historiassa parhaiten ja tehdään sijoituspäätöksiä sen pohjalta, vaikka teoria ei sitä tue. Olen samalle harha-ajattelulle altis ja jo tämänkin kirjoituksen myötä tunnistan toiveajatuksia siitä, että jos kuitenkin menisin all-in ja yrittäisin saada ylituottoa Seligsonin brändit -rahastolla. Tarkoitukseni on saada raha työskentelemään minulle niin, että käytän itse siihen minimiajan. Esseen kirjoittaminen foorumille ei ole sitä, mutta ehkä tämä on osa prosessia, jonka myötä vihdoin löytäisin rauhan. ![]()

92 tykkäystä

Hyvää settiä. Kulu ja veropuoleen soisi kaikien kiinnittävän enemmän huomiota. Siellä säästetty euro on kuitenkin tavallaan aina varmaa “alphaa”.

Yhteen kohtaan tosin kiinnittäisin huomiota - ei kai Novy Marxin gross profitability kuitenkaan tee arvoa faktorina turhaksi - laatu on vain uusi faktori lisäksi → optimaallista yhdistää quality ja value. Itse ynnäisin tuohon vielä momentumin, niin saadaan ehkä osakefaktoreiden “pyhä kolminaisuus”.

Samaa mieltä tosin muista faktorisijoittamisen hankaluuksista, sitoutumisesta, soveltuvista tuotteista ym. Hankalinta lienee sitoutuminen. 10 tai 20 vuotta on vain kenelle tahansa hyvin pitkä aia sitoutua strategiaan. On paljon helpompi katsoa kymmenien vuosien ajanjaksoja tutkimuspapereissa, kuin istua ne läpi.

Toisaalta jos katsoo markkinan menoa ja huikeita trendejä osakkeissa kuten Nvidia ja Telsa ja toisaalta arvostrategioiden syvää kuoppaa, niin omassa päässäni tämä vahvistaa tarinaa että allaolevat tekijät vaikuttavat samalla lailla kuin ennenkin. Tilanteessa jossa momentumia tai arvoa arbitroitaisiin pois olettaisi nimenomaan, että tyylien väliset erot ja trendit pienenisivät. Nyt tapahtuu käytännössä päinvastoin.

Mutta jos kulut ovat alhaiset ja salkku on hyvin hajautettu, on aika vaikea mennä täysin metsään ajan saatossa.

Lopulta kaikenlainen “kikkailu” varmaan nostaa merkittävästi omien virheiden mahdollisuutta. Väittäisin että tärkeintä ei ole lopulta edes parhaan mahdollisen salkun muodostaminen, vaan tämän ikävän totuuden välttäminen, että tuhoamme valtavasti arvoa omalla turhalla aktiviteetilla:

11 tykkäystä

Hieno essee. Puit sanoiksi hyvin samankaltaisen polun, jonka olen itse kulkenut. Minäkin olen vastikään siirtynyt maailmanindeksisäästäjäksi tärkeimpänä syynä vieroittuminen pakkomielteisestä sijoitussuunnitelman hieromisesta. Muutkin perusteet ovat yhtenevät, kuten mahdollisimman pitkä sitoutumisaika sijoitustuotteeseen.

Oma salkku koostuu yhteensä 10 etf-tuotteesta: 3 koko maailman osakemarkkinat kattavaa tuotetta ja 7 kpl eri markkinoille sijoittavaa tuotetta, jotka yhdessä vastaavat globaalia markkinaa. Näin olen jättänyt itselleni pienen näkemysvaran säätää uuden talletettavan rahan suhdetta noiden 7 tuotteen välillä esimerkiksi sen mukaan, miten eri markkinoiden arvostustasot poikkeavat sijoitushetkellä historiallisista keskiarvoistaan. Talletan uutta rahaa kuitenkin harvakseltaan vain kuukausisäästön kautta ja sijoitettavan uuden pääoman määrä on suhteellisen alhainen suhteessa salkun kokoon, joten näillä näkemyksenotoilla ei salkun painotus juuri muutu. Ehkä se on enemmänkin tekosyy seurata globaalia talouskehitystä sekä kauppa- ja muita riippuvuussuhteita, minkä koen kiinnostavaksi ja yleissivistäväksi aiheeksi muutenkin kuin oman piensijoittamisen näkökulmasta.

Lisäksi syynä varsin suureen tuotteiden määrään on

vamistaa mahdollisuus superluoton kultatasoon, vaikka jotain odottamatonta salkussa tapahtuisikin (jonkin tuotteen lopettaminen tms.)

4 tykkäystä

Ilman osakepoimintaa en kyllä olisi oppinut yhtään mitään taloudesta. Sitä ei opi, jos indeksiin sijoittaa, näin ainakin omasta mielestäni.

Itse olen alkanut hiljalleen rakentamaan sektorisalkkua ja minulle oli oivallus, että eihän se yksi sektori tarvitse välttämättä perustua osakkeisiin. Esim. sektori Perusteollisuus voi ihan hyvin muodostua pelkästä yhdestä tai kahdesta etf:stä, kuten esimerkiksi Invesco STOXX Europe 600 Optimised Basic Resources UCITS ETF tai vastaava.

Sitten minulla on myös Indeksirahastot -sektori, joka on osa koko minun osakesalkkuani ja muodostaa yhden sektoreista.

Tämä on itselleni sopiva tie, koska siinä saa sekä osakepoiminnan riemut (?), että myös indeksijoittamisen edut samassa salkussa.

3 tykkäystä

Hyvää pohdintaa, kiitos. Mainitset tuon Nordnetin kultaluoton, jonka vuoksi sinulla on tuo jaottelu, joka ylläpitää riittävän %-hajautuksen. Kuukausisäästösopimusta ei voi kuitenkaan hyödyntää, jos saldo on negatiivinen:

“Salkussasi voi olla luottolimiitti kytkettynä, mutta sitä ei voi hyödyntää ETF-kuukausisäästämisessä. Et siis voi kuukausisäästää ETF:iin, jos salkkusi saldo on negatiivinen.”

Ostatko tuon mainitsemasi allokaation ilman kk-säästösopimusta? Vai millä kuviolla pystyt hyödyntämään kultaluoton?

2 tykkäystä

Hyvää pohdintaa Ilarionilta. Vastaavaa käyttäytymistä on tällä foorumilla paljonkin. Itse ajattelisin niin, että olisi hyvä ensin miettiä omia tavoitteita. Onko sijoittaminen minulle harrastus, jolloin seuraan ja speksaan asioita loputtomiin ja se on minusta viihdyttävä tapa viettää aikaa. Vai haluanko vain säästää rahaa tulevaisuuden varalle.

Olipa harrastuksen ala mikä tahansa, sitä voi speksata loputtomiin. Aina riittää uusia skenarioita ja muuta skeidaa, jota voi speksata. Mulle on jäänyt mieleen fillarifoorumilta yks speksauskeskustelu, jossa grammanviilaajat vertaili ja laski kuinka paljon jotain pyörää on mahdollista keventää. Joku oli laskenut, että kilon keventäminen osia vaihtamalla maksais noin tonnin. Lopulta joku kommentoi, että kilo on helpointa ja halvinta pudottaa omasta painosta😀 speksaajat hiljeni hetkeksi. Monet säästämisenkin kulut on helpointa säästää oman arkipäivän rahankäytöstä. Jättää vaan jotain kertakäyttökamaa ostamatta.

Hyvän pahin vihollinen on täydellinen. Ostamalla ja myymällä jatkuvasti ja täydellisyyttä tavoittelemalla vain harva voittaa.

Itse huomasin aikoinaan, että ei mua oikeasti kiinnosta lukea yhtiöiden raportteja ja vertailla yhtiöitä ja speksata yksittäisten osakkeiden kanssa. Tein sitä hetken ja se oli henkisesti raskasta. Lopulta mä tajusin, että mä haluan vain säästää rahaa yksinkertaisella ja ymmärrettävällä tavalla niin, ettei mun tarvi joka päivä miettiä sitä. Niin mä päädyin ETFiin ja sp500 indeksiin. Se tuottaa ihan hyvin, eikä mene yöunet. Joku toinen vois ehkä tuottaa paremmin, mutta niinhän se on aina. En käytä aikaa sen pohtimiseen.

15 tykkäystä

Hieno kirjoitus ja muutama kommentti, jota eivät sitten ole mitään kritisointeja vaan yleistä keskustelua aiheesta. Sijoitus uraa on aika pitkästi takana ja tutkimuksia tullut luettua.

Hajautuksesta sen verran, että Vanguardilla löytyy tutkimus, jossa esitetty, että mitä laajempi indeksi, sitä parempi tuotto pitkässä juoksussa. Eroa näin ulkomuistista selvitettiin sillä, että esimerkkinä laajaan indeksiin, kuten S&P500 nousu tuottaa erinomaisesti. Vastavaasti “ylilyönti” hinnassa S&P500 tippumisesta ei aiheuta sellaista hallaa kuin suuressa indeksissä, kun tippunut joudutaan myymään S&P500 “alihintaan”. Suuri indeksi ei myy vaan odottaa rauhassa hinnan palautumista ja kerää osinkoja. Vastaavasti S&P500 joutuu ostamaan indeksin nouseen “ylihintaan”, kun laaja total market indeksi vain holdaa ja antaa tuottojen juosta. Sitten toinen peruste oli pienyhtiöfaktori.

Omasta mielestäni Seligson Top 25 Brands tuotto ei ole tuuria. Apple nousi Brandsiin iPhonen julkaisun jälkeen ja Nokialla oli vaikeaa ja rahaston omistajien hampaat kirskuivat, kun Nokia oli salkussa ja laski ja Apple rallatteli. Noista löytyy varmasti kysymyksiä Seligson kysymyspalstalla. Itsellä oli hämmnetävä huomio, kun huomasin, että Brands toimii täsmälleen Buffettin ohjeen mukaan eli ostaa loistavaa bisnestä keskinkertaisella hinnalla eikä keskinkertaista bisnestä halvalla hinnalla. Samoin rahasto määrittelee Buffettin ohjeen mukaan bisneksen arvon tietämättä pörssihintaa. Arvioinnin tekee siis brändien arviointiin erikoistunut yhtiö. Tämän jälkeen valitaan 25 parasta, jota ostetaan brändiarvon ja markkina-arvon suhteella. Itse ainakin uskon, että brändi asiantuntijat pystyvät tulevaisuudessa valitsemaan parhaimmat brändit. Toki mahdollista, että siellä saattaa olla “oikesati” joku 30 paras brändi, mutta silti kyseessä loistoyhtiö. Ostot tehdään sitten mekaanisesti markkina-arvon suhteessa. Ei osteta ylihintaan paljon vaan sitä keskinkertaista hintaa.

Toimialoista on samoin tutkimuksia ja tietyt toimialat ovat historiallisesti tuottaneet selkeästi paremmin kuin muut. Buffett on ilmaissut, että lentoyhtiöihin ei kannata sijoittaa (ja on sijoittanut silti ja ottanut näpeilleen.)Joka tapauksessa on selkää, että tietyillä toimialoilla tarvitaan pääomaa ja toiset eivät sitä tarvitse. Kun korot nousevat on pääoma valtaisten alojen tuoton tekeminen luonnollisesti vaikeaa. Muistaakseni Morning Starista luin tutkimuksen, jossa kerrottiin lääkesektorin olevan historiallisesti kannattavin. Pääoma tarpeet on kohtuullisen matalat, tuotontolinjat ei maksa paljoa, kysyntä ei lopu syklistä, hinnoittleuvoimaa löytyy. Jos kotipörsää katsoo niin kyllähän Reve ja Orion hyviä sijoituksia ovat olleet. AstraZeneca on ollut Investorin helmi naapurissa ja Investor ei myynyt yhtiötä ostotarjouksista huolimatta. Sitten löytyy useita tutkimuksia joissa kerrotaan, että aktiiviset salkunhoitajat pärjäävät indeksille toimialarahastoissa. Tämäkin on mielestäni ymmärettävää. Kyllä siellä osataan valita alansa parhaat, kun vieraillaan yhtiöissä. Toinen asia on sitten, että noudatetaanko Buffettin ohjetta ja ostetaan loistavaa keskinkertaisella hinnalla vai vetääkö halpalaari voiton.

11 tykkäystä

Oisko heittää linkkiä tutkimukseen?

Muistelen lukeneeni artikkelia, jonka mukaan teknologia ja lääketiede olisivat kaksi parasta sektoria tuottojen perusteella. Tarkastelujakso oli noin 100 vuotta. Pitäisi kaivella tämä tutkimus/artikkeli esille jostain muistin virkistykseksi. Lääketieteen eduksi voidaan laskea hyvien tuottojen lisäksi myös matala keskihajonta.

Kiitos @anon1925 esseestä. Tuttuja tuntemuksia, vaikka itse en olekaan epätoivoisesta ylituottojen tavoittelusta eroon päässyt. Yksinkertaiseen palaaminen on hankalaa myös realisoimattomien tuottojen ja kultaluoton sääntöjen vuoksi. Etenkin osakesäästötilille kertynyt verovelka tavallaan pakottaa jatkamaan osakepoimintaa.

5 tykkäystä

Hei, tarkoitin tätä:

Hinnoitteluteoria kertoo meille, että HML on tarpeeton keskimääräisen tuoton selittämisessä. Jos pudotamme HML:n viiden faktorin mallista, altistuminen neljälle muulle faktorille muuttuu siten, että tuloksena oleva nelifaktorimalli tuottaa samat arviot odotetuista tuotoista kuin viisifaktorimalli.

“When profitability and investment factors are added to the FF three-factor model, the value factor, HML , seems to become redundant for describing average returns. Section 7 confirms that the large average HML return is absorbed by the exposures of HML to the other four factors, especially the profitability and investment factors.” Lähde

Toivon todella, että pystymme saavuttamaan tämän. Muut asiat elämässä tuovat enemmän iloa, ainakin itselleni, vaikka tämä kovin kiinnostavaa onkin. ![]()

Minulla on erittäin iso kertasumma, jonka olen yrittänyt saada sijoitettua markkinoille vuodesta 2021 nykyhetkeen. Tarkoitus on sijoittaa se kuvailemallani allokaatiolla ja sen jälkeen kuukausisäästää manuaalisesti SPYI/VWCE/V3AA/IUSQ. Jos minulla ei ole salkussa lainaa, niin voisin kuukausisäästää automaattisesti IUSQ + IUSN tai muihin nyt tai tulevaisuudessa löytyviin all-world etf:iin.

En pyri vivuttamaan salkkua jatkuvasti, vaan kultaluotto on hätävara, jos kurssit ovat kovin alhaalla ja omat kuukausisäästösummat tuntuvat liian pieniltä tilanteen hyödyntämiseen. En välttämättä koskaan käytä superluottoa, mutta onpahan se mahdollisuus. Sijoittamiseen käytetyn ajan minimoimiseen se ei sovi, mutta voi olla, että jossain mega-rommissa harmittaisi, että ei voisi edes 10 % salkun arvosta vivuttaa.

Kyllä, tuo olisi hyvä tietää. Ikävä kyllä sen tietää vasta kokeilemalla, itse olen päätynyt samaan lopputulokseen kuin sinä.

Faktorisijoittajalle ja osakepoimijalle tämä onkin ikuinen harrastuskenttä. Henkilölle, joka on valinnut strategiakseen “Buy the haystack” -lähestymistavan, voi tulla vähän tylsä harrastus. ![]()

Kiinnostuksesta voi toki lukea kaikenlaista faktoreista ja osakkeista, mutta onko se kaikki vähän hukkaan heitettyä aikaa MCW sijoittajalle, joka on strategiansa valinnut, kun loppupeleissä on tarkoitus saavuttaa varallisuutta ja vapautta eikä opiskella hinnoitteluteoriaa. Näin siis omalla kohdallani.

Niillekin, jotka faktoreihin tai osakepoimintaan lähtevät, on se kyseenalainen harrastus, kun ei ole mitään takeita, että siihen upotetut tunnit ja lopputulos kaikesta säädöstä olisi yhtään parempi kuin henkilöllä, joka yhden tunnin opiskelulla laittoi kk-säästösopparin maailmaindeksiin! ![]()

Itse asiassa voi olla, että mitä vähemmän miettii, pohtii ja seuraa, sitä todennäköisemmin välttää sijoittajalle tyypilliset virheet, kuten Conanin kuvassa ylhäällä ja saavuttaa hyvän lopputuloksen.

Siispä itselleni tuo jatkuva hifistely on lopulta turhaa, jos allokaationi kuitenkin on tarkoitus olla vain tämä tietty ja sitä ei ole tarkoitus muuttaa ja saan enemmän iloa muista harrastuksista. Silloin olisi parempi olla harrastamatta yhtään enempää, kuin kuukausisäästön tekeminen kestää. Toivottavasti senkin saa automatisoitua.

Omatekoinen meemi, joka voisi olla suoraan Bogleheadsista.

Kiitos mielenkiintoisesta historiatiedosta Brandsista! Hauska kuulla, että Apple sinne nousi jo noin aikaisin. Se on siis tavallaan ollut ihan ansaittua tuottoa, joka on perustunut fiksuun strategiaan. Kerran minä jo kuulutin toreilla ja turuilla Global Brandsin ylivertaisuudesta, kuinka se on Suomen paras osakerahasto pitkäaikaiselle säästäjälle. Ehkä se oikeasti on. Yksi positiivinen pointti, mitä en tässä vielä maininnut, on rahaston vuosittainen tasapainotus. Kuten tiedämme, MCW ei tasapainota, vaan voittavat firmat saa rauhassa kasvaa suuremmaksi ja suuremmaksi, mutta myöhemmin voivat laskea rahaston tuottoa, jos niillä alkaakin mennä heikosti. Melko harvinaisia tälläiset “equal weight” tyyppiset indeksirahastot ja en tiedä, mutta uskoisin tuon parantavan rahaston riskikorjattua tuottoa. Se myy kalliilla ja ostaa halvalla? Suomalaiselle siitä ei mene veroja.

Mitä sanoisit tuosta USA:n lappujen arvostustason noususta? Onko erityisesti Brandsille iso riski, jos näistä kulutustavarafirmosita on tullut jotain kalliita bondin korvikkeita? Tässä linkki aiemmin mainitsemaani Pepsin PE kasvuun. Pepsi on vain yksi esimerkki. Käy läpi muita rahaston lappuja, niin ovat kasvattaneet kertoimiaan hurjasti viime vuosikymmenen. Yhtenä esimerkkinä Coca-Cola., joka kasvattanut PE 12 → 24. No, onhan se sama tapahtunut koko jenkkimarkkinassa, joten jos Seligsonin rahaston jenkkiosuus tämän takia alituottaisi, niin se ei olisi yksin.

Erittäin mielenkiintoista. Olen vähän samaa pohtinut, että en haluaisi esimerkiksi ylipainottaa energia-alaa, kun tuntuu, että sen tuotot tulevat ja menevät hyvin suurella volalla, mikä ei tee hyvää korkoa korolle tuotolle. Juuri Brandsin toimialat vaikuttavat myös itselle houkuttelevilta sijoituskohteilta.

Pakko harkita Seligsonia vielä, kerran jo siellä olin all-in, mutta myin pienellä voitolla, kun aloin epäillä voinko olla kyydissä niche rahastossa, joka maksaa 0,6 % eikä edes pyöritä salkkua juuri ollenkaan. Säilyykö rahasto 50 vuotta yhtä hyvänä metodologialtaan?

Myös Seligsonin Brands rahastossa huomionarvoista oli ylituotto matalammalla keskihajonnalla.

7 tykkäystä

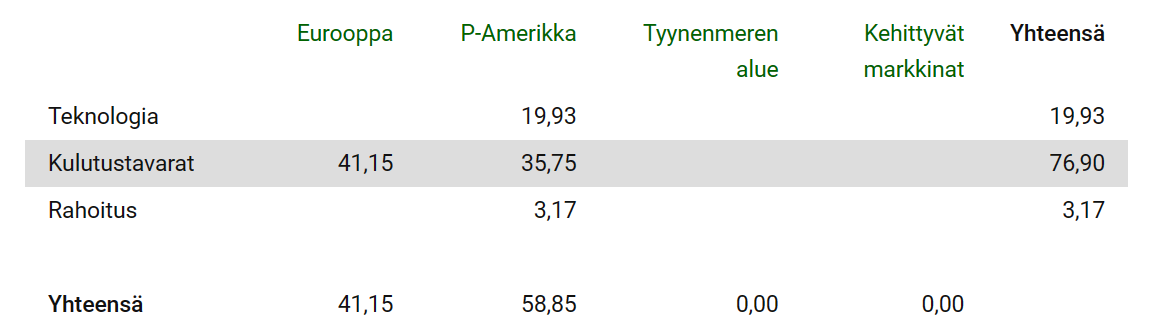

Top Brandsin heikkoudeksi voisi laskea huonon hajautuksen sektoritasolla. Rahasto sijoittaa 77%:sti kulutustavaroihin.

Myös maantieteellinen hajautus on ainakin paperilla huono, koska kaikki yhtiöt sijaitsevat USA:ssa tai Euroopassa kaikkiaan 7:ssä maassa. Isoja ja globaalisti toimivia firmojahan nämä toki ovat kaikki.

Lisäksi pienyhtiöt puuttuvat rahastosta kokonaan.

Myös yhtiömäärää(25) tarkastellen rahasto on huomattavan keskitetty.

Tuossa Markku Kurtin tuore blogiteksti hajautukseen liittyen, jossa on sopivasti myös 25 yhtiön portfolio tarkastelussa.

How much skill a concentrated stock picker needs to beat a diversified benchmark? - Outcast Beta

5 tykkäystä

En tiedä saako ulos, mutta tuossa tutkimus.

Tässä kanssa

Seuraava:

https://www.cairn.info/revue-finance-2006-2-page-33.htm

Edit: Alkoi löytymään.

2 tykkäystä

En itse hirveästi ajattele brandsin arvostustasoa. Laitan tähän vaikkapa jalkapallo vertauksen. Inter Miami haluaa pärjätä ja ostaa Messin. Messille maksetaan megalomaanisesti. No katsomo pullistelee megalomaanisesti ja fanituotetta menee megalomaanisesti ja rahaa tulee kassaan. Atalanta United haluaaa kanssa pärjätä. Inter Miami ei myy Messiä. Kenet Atalanta ostaa? No Atalanta ostaa Teemu Pukin ja maksaa mekalomaanisesti. Katsomo ei pullistele, fanitupotetta ei mene, urheilu menestystä ei tule ja Atalanta joutuu talous vaikeuksiin. Kysymys, maksettiinko Messistä liikaa, kun Teemu Pukin sai halvemmalla?

Brandsin yhtiöillä on erittäin korkea pääoman tuotto. Ne kasvavat tasaisesti ja myyvät tasaisesti ja takovat omistajille tuohta. Kuvoitellaan tilanne, että Suomeen tulee talouslama. Lopetatko Androidin käytön(Alphabet) tai iPhonen käytön. Ei, ihmiset käyttävät ko. toimijoiden käyttöjärjestelmiä ja sovelluskauppoja entiseen malliin. Ne, jotka ajaa partansa Giletellä ajaa parran edelleen Giletellä, ne jotka pesee hiukset Head’n Shouldersilla pesee hiukset edelleen samalla tuotteella. Ihmiset juovat edelleen Coca Colaa jne. Arvostustasot voivat heitellä, mutta pörssikurssi seuraa lopulta tulos ja osinkokehitystä. Niillä se nousee pitkässä juoksussa nopeampaa, jotka tekevät enemmän rahaa. Apple esimerkrinä pystyy poyytämään omasta lippulaivastaaan parempaa hintaa kuin Samsung, vaikka komponentit saattavat olla hiukan heikommat. Laite voi olla silti nopeampi johtuen käyttöjärjestelmästä, josta sen ei tarvitse maksaa rojalteja toisin kuin Samsung. Jos Apple ei pysty enää pyytämään parempaa hintaa tuotteestaan, brändi arvioisijat tämän huomaa ja yhtiö tippuu 25 joukosta. Minusta sinne vain ostetaan Messi, Ronaldo, Neymar, Mbabbe jne ja uskotaan että pärjätään, katsomossa on väkeä ja fanituotteet myy. 25 hajautukseen liittyen, Teemu Pukkia ei tarvitse ostaa vaihtopenkille. Minusta homma menee niin, että jos indeksin aikoo voittaa siitä pitää poiketa. Poikkeamin ei onnistu liian isolla hajautuksella. Bransillä on monta hyvän rahaston tunnusmerkkiä. Itse en laita mitenkään All In sinne, mutta haluan siitä merkittävän osan salkkua. Ostan aina montuista pikku siivun lisää ja en varmaan koskaan myy.

8 tykkäystä

Joo totta. Profitability ja investment “syövät” arvo-efektin FF 5 faktorimallissa. Tämä ei tarkoita ettei arvo-osakkeilla saisi enää tuottoa, vaan altistusta profitability ja investment faktoreille, ja preemion sitä kautta. Jos käyttää 5 faktorimallia.

Tässä oli mielenkiintoinen AQR:n paperi, jossa momentumin lisääminen ja arvon laskentatavan muutos näyttää erilaisia tuloksia.

Joka tapauksessa lienee selvä, että kannattavuus/laatu on äärimmäisen tärkeä faktori. Mielestäni iso FF5 mallista pois jäävä faktori on momentum, jonka todella vahvoja tuloksia olisi mielestäni hankala jättää huomiotta. Ja henk koht itselle Investment -faktori on jotenkin epäintuitiivinen, mielelläni vaihtaisin sen valueen, koska vahvat omat biakset ![]()

Pelkästään tämä keskustelukin toisaalta osoittaa että lopulta on suhteellisen vähän konsensusta ja eri faktoreita on paljon.

(Olen muuten niin tuo meemin Robin.)

4 tykkäystä