Omassa viestissäsi on varoittava esimerkki siitä miksi näin ei välttämättä kannata tehdä.

Kukaan ei tietysti voi ennustaa tulevaa. Olen joskus pohtinut tätä maailman väestön jakautumisen perusteella. Aasiassa on nyt vajaa 60 % maailman väestöstä. Afrikassa on 18 % väestöstä ja sen ennustetaan kasvavan eniten muiden maanosien väestön pysyessä samalla tasolla tai pienentyessä. Onko osakemarkkinoilla USA:n globaalit suuryhtiöt edelleen voittajia tässä kehityksessä länsimaiden väestön ikääntyessä?

kulut ainakin pienee, mutta onko muita huomioitavia asioita? Tuo iShares ETF on suurinpiirtein ainoita salkun menestyjiä, joten olisi kiva jatkaa samalla tiellä.

Lähtökohtaisesti kannattaisin sinua jatkossa sijoittamaan matalakuluisempaan vaihtoehtoon. Myymisessä on kuitenkin aina omat kulunsa, ja lisäksi mahdollisesta tuotosta on maksettava verot. Näin ollen lienee kustannustehokkaita jatkossa vain sijoittaa matalakustanteisempaan vaihtoehtoon ja unohtaa viimeisen desimaalin viilaus jo ostettujen osuuksien osalta.

Indeksisalkku löytänyt lopullisen muotonsa.

25% handelsbanken usa

25% storebrand usa

25% nordnet indeksirahasto suomi

25% nordnet indexfond sverige

USAn markkina kahdella rahastolla niin varmistuu kivuttomasti että superluoton ehdot täyttyvät jatkossa eikä mikään osuus ylitä 60% salkussa. Kulut tällä kombinaatiolla mukavat 0,1% mietityttää vain hieman tuo nordnetin sisäänheittorahastojen kulurakenne jatkossa… eivät varmaan ikuisesti tule olemaan kuluttomia. Toki osinkojen lähdeverottomuus antaa hieman anteeksi ruotsiin ja suomeen rahastoidessa, vaikka kuluja päättäisivätkin noihin lisätä.

Viime syksyn, talven ja kevään aikana tuli uppouduttua faktorisijoittamisen kaninkoloon. Rational Reminder -foorumilta kalastelluilla tiedoilla sain viritettyä salkun jossa mieleiset faktorit painotettu, Nordnetin superluotolla vivutettu 1.2x, ja superluoton edellytyksistä huolehdittu ottamalla samaa indeksiä seuraamaan joitakin päällekäisiä eri firman rahastoja. Lisäksi siivut oli mitoitettu siten, että yhtä voisi aina lisätä 1500 euron kertaostolla niin, että hankintakulut pysyy alle prosentissa, mutta yksittäisen lapun osuus ei kasva yli superluoton vaatimusten.

Nyt kun superluotto kallistui houkuttelemattoman hintaiseksi, oli aika vähän yksinkertaistaa salkkua. Tällä hetkellä salkun sisältö on seuraava:

JPGL (Multi-factor)

ZPRV + ZPRX (Small cap value)

XDEV + 5MVL (DM + EM value)

ja näiden lisäksi jäljellä pieni siivu SPYI (MSCI ACWI IMI).

Kun on tässä kolossa riittävän syvällä, niin tuon viimeksi mainitun markkinapainotteisen indeksirahaston omistaminen kiinnostaa vähemmän ja vähemmän. Ilman sitä faktoripainotukset näyttävät mieleisiltä (markkinan beta-riskiähän on noissa faktorirahastoissa mukana jo ihan tarpeeksi itsessäänkin), ja tuotto-odotus on laskujeni mukaan 9.5% p.a., verrattuna pelkän SPYI:n noin 6.9%:iin.

Faktoreihin syventyminen vaatii jonkin verran viitseliäisyyttä, ja lisäksi hyvin implementoituja tuotteita on euroopassa melko hintsusti tarjolla. Nämä huomioiden ei ole hirveän huono idea valita strategiakseen vaan yksittäistä globaalia indeksirahastoa (esim. SPYI tai IUSQ), joissa nykyään on kulutkin todella alhaalla.

Suosittelen kyllä kaikille Inderesläisille Ben Felix -youtubemaratonia. Sen jälkeen alkaa joka ikinen osakepoimintaketju tällä foorumilla vaikuttaa järjen köyhyydeltä.

Moni piensijoittaja hioo rahastoallokaatioitaan ja niiden kuluja desimaalien tarkkuudella ja silti päätyvät Nordnetin ETF-kuukausisäästäjäksi, koska “likviditeetti” ja “reaaliaikainen pörssikauppa”. Se tuntuu järjenvastaiselta kun vaihtoehtona on runsaasti pienikuluisempia indeksirahastoja. Tuo Seligsonin kululaskuri on jo alansa klassikko Suomessa.

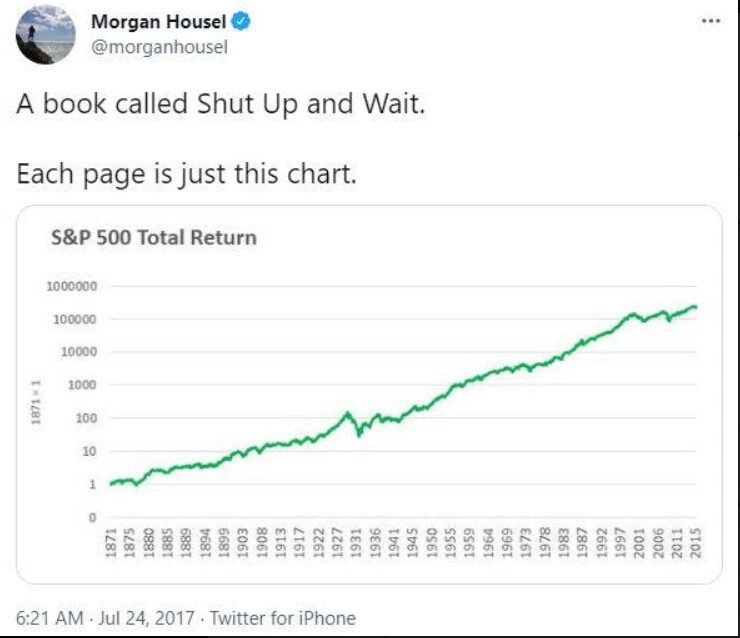

Sen lisäksi kannattaa muistaa että (sijoittajasta riippuen), sijoittajan pahin vihollinen eivät ole kulut vaan se sijoittaja itse. Maltti on valttia tässäkin lajissa ja jos sallitte, lainaan tässä välissä Brian Feroldin lainaamaa Morgan Houselia:

Osaako joku sanoa, mistä näkee mitä yhtiöitä Nordnet Indeksirahasto Suomi ESG pitää sisällään? Sivuilta näkee vain 10 suurinta omistusta, kiitos jo etukäteen!

Kappas, olen katsonut yhtiöt aina Wikipediasta ja siellä ei ole esim. Tokmannia ja Cityconia. Olen em. yhtiöitä haalinut osittain siksi että eivät ole Suomi25 rahastossa. Neste Wikipedian mukaan sen sijaan löytyy tuolta vaikka sekin näköjään poistunut.

Vuosien säätämisen ja erillisten osakepoimintojen jälkeen taidan palata salkun ytimen osalta indekseihin ja noin 500 000 euroa lisää pitäisi laittaa kiinteästi “eläkesalkkuun” seuraavan vuoden aikana, jonka jälkeen siihen ei juuri enää koskettaisi.

@Wallet_Nahlroos :lla on ollut hyviä kirjoituksia etf-salkun kasaamisesta ja faktoreista. Ajatteletko edelleen samalla tavalla faktorisijoittamisesta (JPGL / IBCZ / ZPRV), kuin aiemmin?

Omat ajatukset ovat hieman kypsyneet kohti seuraavaa, mutta lopullinen päätös puuttuu:

IUSQ/VWCE - 20%

V60A - 50% (tällä saisi bondeja mukaan salkkuun ja automaattisen tasapainotuksen bondien ja markkina-indeksin välille ilman verohaittaa)

Ei ole oma ajattelu muuttunut mihinkään. JPGL ja ZPRV/X sekä FLXE tekevät ytimen salkulle. Momentum etf olen ajatellut tuohon vielä mutta ehkäpä viidennes osuus ihan vain VWCE ajaisi asia.

Imho, jos olisin hankkimassa V60A, niin jättäisin silloin tuon puhtaan markkinabeta (vwce) etf pois ja laittaisin enemmän painoa faktori etf. Sinulla tuntuu olevan hyvin aikaa niin suosittelen samaa kuin @Vostok tuossa yllä, Ben Felix youtubemaratonia sekä Rational Reminder podcastia. Sieltä saa niitä hyviä ajattelun aminohappoja =)

JPGL taitaa olla kyllä paras multifaktorirahasto Eurooppalaiselle sijoittajalle. Ei oo ainakaan parempaa sattunut vastaan.

Kiva kuulla myös että en ole Suomen ainoa FLXE- sijoittaja. Kehittyvät etf salkussa jopa ylipainossa nyt. Potentiaalia on matalien arvostusten johdosta.

Factorisijoittamisesta kiinnostuneelle suosittelen myös Rational Reminder communityyn liittymistä. Sieltä löytyy esim. tälläinen varsin mielenkiintoinen ketju.

Ben Felixiä on tullut katsottua läpi kymmenkunta videota ja siitä sain ideoita salkun rakentamiseen.

Jonkin verran mietityttää multi-faktori-etf:issä, että miten ne käyttäytyvät erilaisissa markkinatilanteissa ja millaista odotettua tuottoa ja hajautushyötyä niistä voi olettaa saavansa verrattuna normaaliin markkina-riskiin. Ymmärsinkö oikein, että hieman alle 1% verran olisi kokonaiskulut tuossa JPGL rahastossa?

Osaatteko vielä kertoa, mikä saa teidät luottamaan tuohon JPGL:ään enemmän, kuin tavallisiin markkinaindekseihin, jossa kulut ymmärtääkseni kuitenkin pienemmät?

JPGL on melko halpa kuluiltaan. 0,18%. Toki kaupankäyntikulut lienevät enemmän mitä markkinaindekseissä.

Lopulta homma kiteytyy mielestäni siihen uskooko faktorien tarjoavan preemion . Eli uskooko, että dokumentoinut arvo, momentum ja laatu - tekijät tulevat jatkossakin ”toiminaan”.

Itse uskon ja paljonhan tuosta on tutkimusta. Mutta toki on aina mahdollista, että markkina on muuttunut ja nämä tekijät eivät enää toimi. Valitettavasti sitä on sinänsä mahdoton todistaa esim. tilastollisesti kuin vasta hyvin pitkän ajan päästä.

Eli uskon asia mielestäni

Omissa exceleissä olen arvioinut että JPGL faktorialtistukset voisi tuoda 1-2% lisää vuositasolla pitkällä aikavälillä.

Multifaktori myös tasaa menoa vrt. pelkästään yksi faktori. Esim. value on ollut melko karsea viime vuodet. Laatu ei niinkään.

Emeging Market Valuen ongelmana on huono hajautus. Kuvittelet omistavasi FLXEn kautta 345 eri firmaa. Mutta 25% firmoista on yhden toimarin alaisuudessa. Se on toimari Xi. Tämän yhden toimarin sekoillessa hänen osuus rahastosta voi mennä vaikka nollaan. Sitten on vielä sitä epävaltiota lisäksi 13% joka saattaa olla Xin sekoilujen kohteena tai sitten ei.

Omasta mielestä Kiinan trendi viiva taloudellisesti, vapaudellisesti ja kohta väkiluvullisesti on laskeva. Siksi EM maista mukana Brasilia ja Intia joihin saa kohtuullisen hintaiset etf:t. Brasiliahan on kokonaan value lappua täynnä ja ETF on mukava tapa verovapaasti uudelleen investoida mm. Petrobrassin osingot.

Totta.Pitää toivoa, että kehittyvien maiden hullujen johtajien päätökset eivät korreloi keskenään

Kuitenkin EM puolella mielestäni hajautus nousee juuri tuon takia entistä suurempaan rooliin, joten EM etf mielestäni parempi kuin yksittäiset EM markkinan ETF:t, ellei niitä sitten ole todella montaa. Ja ongelmia myös hinnoitellaan - suurimman poliittisen riskin markkinat on yleensä myös edullisia - vastaavasti esim. Intia suht kallis.

Mutta kyllähän tuo Kiina-paino vähän itseä häiritsee ja toivoisi sen olevan pienempi. FLXE se toisaalta onkin pienempi kuin mcap indekseissä. Ja lopulta jos ajattelee koko portfolion tasolla, että on vaikka 30% FLXE, jossa 27% kiina-paino, niin kokonaisriski kiinassa ei ole kuin 8% vaikka jokin katastrofi tapahtuisikin. (30% on myös jo selvä EM ylipaino)

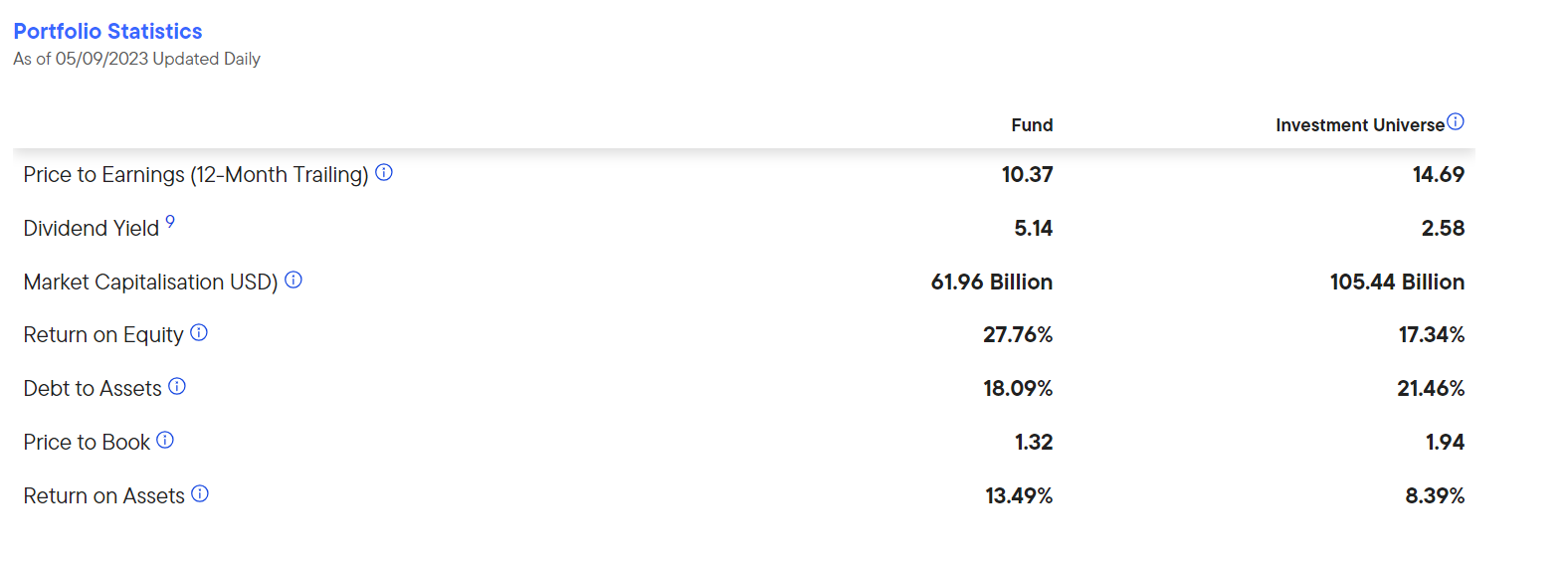

Se miksi EM itseä kiinnostaa on edullinen arvostus. Alla FLXE lukuja. Matalat arvostukset, korkea osinko, yllättävän korkea kannattavuus, ei juuri velkaa.

Minusta noilla luvuilla on vaikea nähdä täysin surkeaa lopputulemaa. Esim. jenkkimarkkinalla tuotto on lähes kokonaan kasvun varassa ja kädet ristissä pitää toivoa etteivät hyväksytyt arvostuskertoimet laske.

Samoja mietteitä. Uskoisin maariskin olevan hyvin tiedossa kehittyvillä markkinoilla, varsikin Venäjän sekoilujen jälkeen, mutta olen ollut ennenkin väärässä. Tuo <8% Kiina riski ei saa minua pois kehittyviltä markkinoilta, varsinkin kun katsoo kuinka hyvän hajautushyödyn historiallisesti EM tuonut.

Myös WTED kiinostaisi, sopisi hyvin FLXE kaveriksi. Viime Tax Loss Harvesting Season tuotti niin paljon paperiturskaa salkkuun ettei tarvitse veroja maksella seuraavaan viiteen vuoteen, niin ei tuo tuotto-osuudellisuus edes haittaisi.

Odotan kevyesti vivutetun faktoriportfolion tuottavan 1-2% enemmän kuin markkinabeta in the long run.

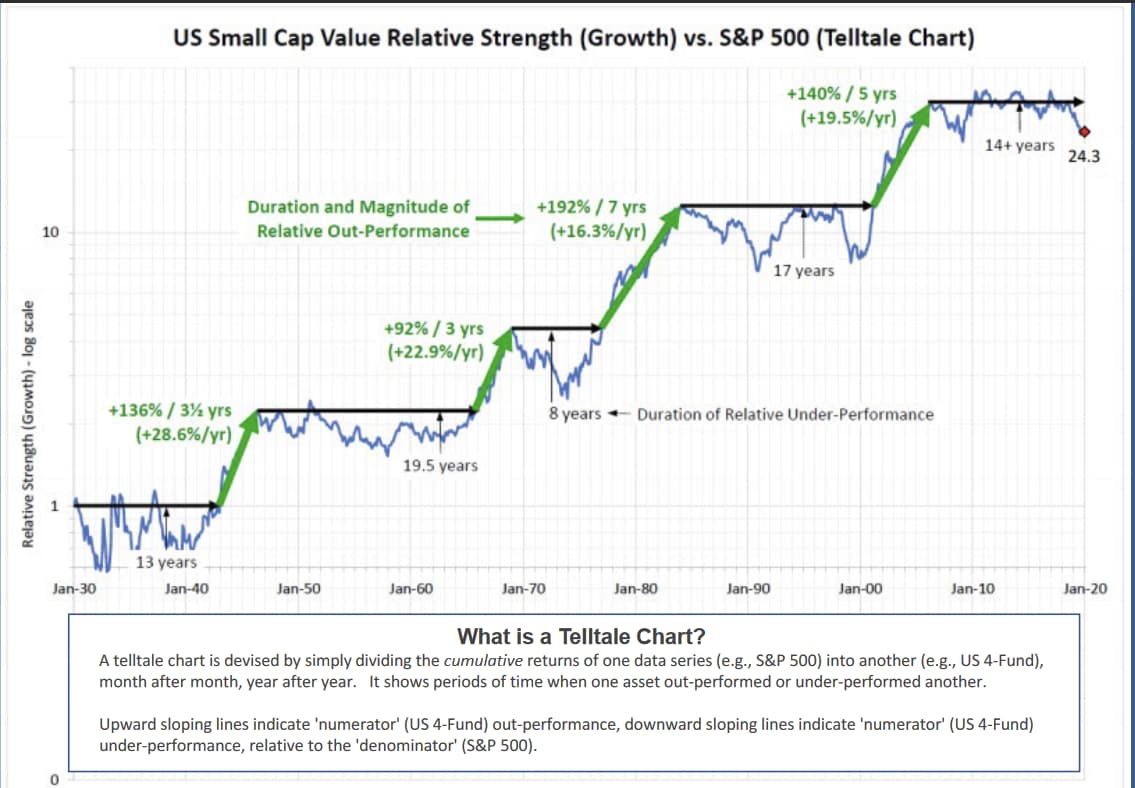

Oikeastaan, syy miksi olen hajauttanut eri faktorreihin EI ole korkeampi tuotto-odotus vaan, nimeenomaan hajautus pois pelkästä markkinariskistä. Esim 2000-2010 ei SP500 tuottanut käytännössä mitään, kun US SCV tuotti 140% viidessä vuodessa.

Kokonaiskulut JPGL on jotakuinkin 0.8-1% luokkaa, kun mukaan luetaan dividend drag, turnover jne. Normaalissa “koko maailma rahastossa” kuten VWCE puhutaan varmaan 0.4-0.5%, im fine with that.

E: Tässä vielä tämä google sheet joka auttaa arvioimaan portfoliota.