eiköhän tuolla IUSQ ja IUSN combolla oo ihan turvallista lähteä liikkeelle sen enempää opiskelematta. sen jälkeen vaan peesaa warren fyffettiä ja wallet nahlroossia

1 tykkäys

Tämä kyllä pitää paikkansa.

VWCE and chill

2 tykkäystä

toho VGVE tilalle ehkä kantsii vielä VGVF jos siihe päädyt.

1 tykkäys

Nostatetaan esille myös PRAW, joka taitaa olla halvin kehittyneiden maiden ETF. Tuohon IS3N pienemmällä osuudella lisäksi, niin saadaan todella matalakuluinen koko maailman kattava setti ilman mitään kikkailuja.

Laitan jakoon myös tämän sheetin, mihin on kaiveltu ETF kokonaiskuluja.

https://docs.google.com/spreadsheets/d/1jkTC6ulLAC1Y4SW-_IIbUBXuhHXGywnlOd0jT0qcGbY/edit#gid=1830172095

1 tykkäys

Jos faktorit kiinnostaa, niin suosittelen katsomaan ainakin tämän videon: Five Factor Investing with ETFs

Tyypin videot ovat muutenkin ihan laatukamaa, kannattaa tutustua. Joku tätä taisi jo mainostaakin.

IUSQ tai VWCE on hyvä startti, niiden ympärille voi sitten ottaa näkemystä faktoreilla tms. jos haluttaa.

Oma ETF portfolioni näyttää tältä:

70% IUSQ

30% JPGL

Huomiona että JPGL:ää ei ainakaan toistaiseksi saa NN:n kksäästöllä joten ota myös kulut huomioon ![]()

2 tykkäystä

IUSQ on laajempi hajautus ja varmasti hyvä valinta, itselläni EUNL, koska se oli kuukausisäästön vaihtoehtona aiemmin kuin IUSQ. Olen jo pitkään säästänyt “muodikkaseen komboon” EUNL+IS3N, jonka sisältö käytännössä vastaa IUSQ. Mielestäni enemmän makuasia kumman valitsee. Toisessa saa napsun pienemmät kulut ja vähän enemmän osakkeita, mutta mikäli myy niin joutuu sitten myymään kaksi.

Minusta olet valinassa hyvässä vauhdissa. Valitut vaihtoehdot on näyttävät hyviltä. Kerron tässä vain sitten mitkä jutut näissä on vaikuttaneet omaan valintaan. Ymmärttäminen on mielenkiintoinen asia ja arvostan suuresti kommentiasi en ymmärrä. Lisäksi otit heti selville, mitä et ymmärtänyt. Samankaltaisia indeksejä löytyy helposti ja “arvaaminen” mikä on paras on oikeastaan mahdotonta. Ne voivat lisäksi vaihtua. Buffett sanoi suuri tunnettu indeksisijoitus edullisilla kuluilla useimmille parasvaihtoehto. Itselläni ana vähän nostraa niskakarvoja, jos rahastolla on rahastoyhtiön oma indeksi, joka ei ole niin tunnettu. Smantyylisten indeksien valinnassa ja ETF:säs itseäni suuresti helponnut sellainen valinta peruste, että tiedän mihin olen sijoittanut. Hyvä rahasto ja rahastoyhtiö kertoo kulunsa ja sijoituksensa tarkasti. Tässä esimerkkinä Seligson Pohjois-Amerikka. Indeksi, kulut ja indeksin valinta persuteet löytyvät selvästi. Kuluusta löytyy helposti mm. kaupankäyntikulut. Tämmöistyä avoimmuuta ei löydy kaikilta.

https://www.seligson.fi/suomi/rahastot/rahes_pam.htm

Mihin olen Seligson Pohjois-Amerikassa sijoittanut? Se löytyy helposti oikealta rahaston sijoitukset. Siellä erittelyt ja arvopaperilistaus, joka näyttää tältä:

https://www.seligson.fi/luotain/FundViewer.php?view=10&lang=0&fid=5555&task=intro

Ei ole mikään itsestään selvyys, että löydät ETF samalla tavalla sijoitukset. EUNL ja IUSQ löydän vastaavat tiedot, mutta jätän useat rahastoyhtiöt välistä, koska nämä on hankalasti saavissa.

Itse en sijoita syntettisiin ETF:iin ja moni eurooppalainen toimija jää sijoituksistani poissa, koska eivät esitä selkeästi kumpi ETF on ja mihin on sijoitettu. Ääritapauksessa olet välittäjäsi lakimiesten kanssa hakemassa osuuksiasi poissa pörssin sulkemisen, pankin konkurssin yms. jälkeen. Mnoi sanoo, että synteettisissä ETF;ssä näin ei ole koskaaan käynyt. Olen kohtuullisen varma, että löytyy synteettinen Venäjä ETF, jossa on jokin tätä vastaava tilanne: Russian Prosperity Fund Euro -rahasto on suljettu toistaiseksi – Seligson

Mitä voit olla vailla tämmöisessä tapauksessa tai vastaavassa itsellesi? Jos vaikkapa Seligsonin -Pohjois-Amerikan alisäilyttäjä menisi nurin niin tiedän tasan tarkkaan, mitä minulle ja rahastolleni kuuluu. ISharesista saa vastaavat tiedot exel listauksena, mutta kaikilla ETF-toimijoilla tilanne ei ole sama. Syntettisiä selvitellessä tilanne, mitä papruja se rahasto omistaakaan on varsin mielenkiintoinen.

7 tykkäystä

Kiitos, kiitos kaikista kommenteista ja arvokkaasta datasta!

Onhan tässä asiaa ehtinyt tutkia jo 1/4 päivän, eli olisin hyvin yllättynyt jos mitään ei olisi enää ymmärtämättä. Ja tätä juuri pyysinkin - hieman avartavia kommentteja, etenkin jos heti mennään mehtään. ![]()

Tavoite - Tasainen sijoitus “maailmaan”:

Tässäpä päivän aikana tehty taulukko omaa miettimistä varten. Ehkä helpottaa jotakuta vastaavassa jamassa!

Omaksi valinnaksi toistaiseksi näyttäisi päätyvän lähes Warren_Fyffet kopio: VGVF, IS3N

| Ticker | Kuluprosentti | Kompositio | Jakaa osinkoa | Kombot | Kommentti | ||

|---|---|---|---|---|---|---|---|

| SXR8 | 0,07 | S&P indeksi | |||||

| SXRV | 0,33 | Nasdaq | |||||

| SEAC | 0,22 | USA, EU, JPN. Vastuulliset teknologiafirmat | Martin Paasin paasaama | ||||

| JPGL | 0,2 | USA, EU, JPN. Konservatiivisia kompositio. Faktori-etf! | |||||

| EUNL | 0,2 | USA, EU, JPN | Takuuvarma ja suuri | ||||

| VGVF | 0,12 | USA, EU, JPN | 1 | Pienestä koosta huolimatta luotettava toimija | |||

| IUSQ | 0,2 | Maailma, mukana mm. Intia | 2 | Suurehko | |||

| VWCE | 0,22 | Maailma, mukana mm. taiwan | 3 | Takuuvarma ja suuri | |||

| IUSN | 0,35 | Small cap | |||||

| IS3N | 0,18 | Developing | 1 | Suurehko |

Note to self:

- Ota huomioon hankintakulut valinnassa. Tsekkaa onko IBKR vai Nordnet parempi tili hommaan?

- ETF:n markkinakoko ja likviditeetti. Suuremmat turvallisempia

- Accumulating, distributing ero = jaetaanko osinko vai sijoitetaanko rahastoon

- Faktori-rahastot?

- Swap-rahasto ei omista varsinaisesti mainittuja firmoja vaan myötäilee kys. firmojen kehitystä. Miksi joku sijoittaisi näihin?

- Tsekkaa: John Bogle, Petre Pomell

8 tykkäystä

Mitä tarkoitat tuolla “Jakaa osingon” kohdalla?

Nuo kun näyttäisi suurimmaksi osaksi olevan niin sanottuja kasvuosuudellisia rahastoja eivätkä ne jaa osinkoja ulos.

Tänks! Moka, käsitin dist / acc väärinpäin, eli nimenomaan EIVÄT jaa osinkoa ![]() . Korjattu nyt ylempään.

. Korjattu nyt ylempään.

Tileinä minulla on Nordnet ja IBKR. Ehdottomasti hankintakulu on hyvin merkittävä asia tässä.

@CitizenJ Joo mainitsitkin PRAW:n, pitää tsekata tarkemmin ja otan listaan. Vaikutti vilaisulla hieman pienemmältä ETF:ltä. Mutta tsekkaan!

Jakaa osingon sarake on väärin. Nuo taitaa olla kaikki kasvuosuuksia eli mikään nuista ei jaa osinkoa.

Ota nyt ihmeessä tämäkin mukaan vertailuun.

Mikäli käytät nordnettiä kuukausisäästettävyys on todellä tärkeä tekijä mikä kannattaa huomioida. On iso ero ostaako paria etf:ää 15e per osto vai molempia kerran kuussa yht. 2,5e. Suurin osa vertailussasi olevista ei taida kuukausisäästöohjelmaan kuulua.

Edit. näköjään KONTI ehti ensin.

Edit2. @Letkajenkka Millä perusteella pienempi? Indeksissä olevien yritysten vai vaihdon? Tuoreemmissa ETF:ssä vaihto on usein aluksi pienempää, mutta kyllä kilpailijoita matalammat kulut kerryttävät asiakkaita pikkuhiljaa. PRAW:ssa esim. nähtävissä kasvava trendi vaihdossa. Vaihto on kyllä muutenkin sellainen kriteeri, että jos se edes sadoissa tuhansissä liikkuu, niin en hirveästi antaisi ylimääräiselle lisäarvoa.

1 tykkäys

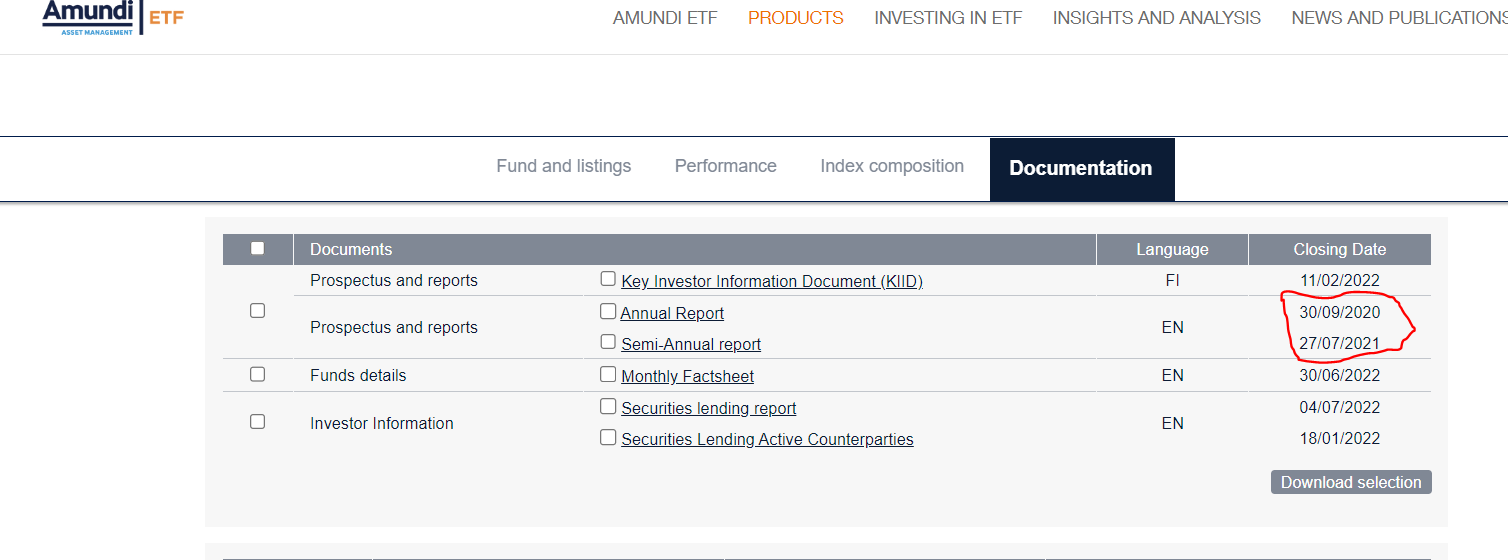

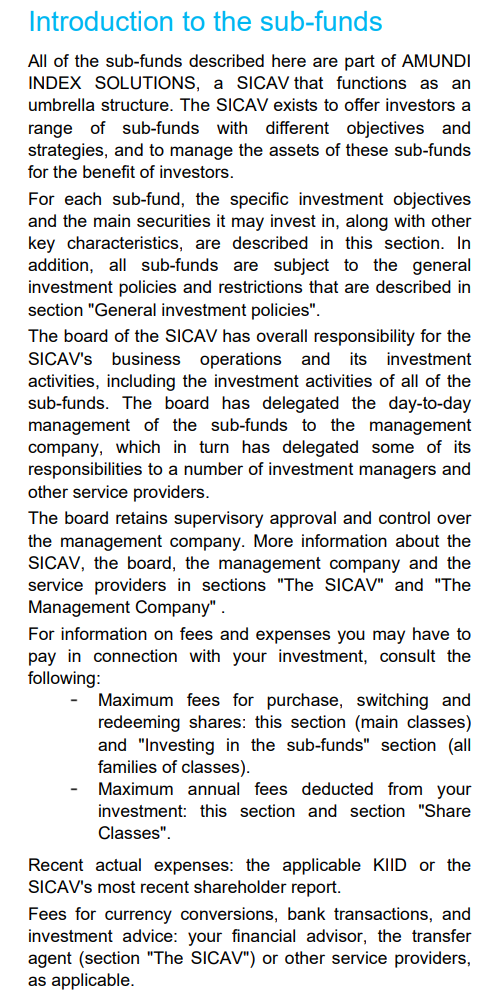

Mielestäni tämä tyyppiesimerkki, missä on vaikea tietää mihin sijoittanut. Kysymyksiä avaintietoesitteestä: https://www.amundietf.fi/professional/product/view/LU1931974692 (Tulee muuten hyvä litanja pikkupränttiä, että ymmärrän mitä teen. Ymmärrätkö?

- Oletko sijoittanut alarahastoon vai johonkin muuhun rahastoon, joka lukee avainteito esiteessä?

- itse käsitän, että olet sijoittanut “ylärahastoon”, josta seuraa

- Mitä “ylärahasto” omistaa? Löytyykö vastaava listaus kuin esitin Seligson Pohjois-Amerikasta edellä?

Riskituotto profiilista ote:

Vastapuoliriski: riski, että markkinaosapuoli on kyvytön täyttämään

sopimusvelvollisuuksiaan suhteessa salkkuusi.

Kysymys: Kuka on vastapuoli?

Mitä on vastapuolen velvollisuudet?

Onko vastapuolella esimerkkinä Venäälisiä kumppaneita?

Operatiivinen riski: eri palveluntarjoajien riittämättömästä tai

epäonnistuneesta salkkusi hallinnasta ja arvioinnista johtuva riski.

Kaikki nämä riskit voivat toteutuessaan vaikuttaa salkkusi substanssiarvoon.

Kuka palveluntarjoalla hallitsee salkkuasi? Mitkä on hänen näytöt onnistumisesta? (Jos hän onnistuu hyvin hän yleensä miljonääri, eikä tee näitä hommia…)

Eikö kenestäkään muusta ole hiukan ihmeellistä, että viimeisin vuosi raportti on kaksivuotta sitten 2020 ja puolivuotisraportista on vuosi? Näistä pitäisi käydä omistukset ilmi.

4 tykkäystä

Hyviä kysymyksiä. Tuo subfund käsite liittyy käsittääkseni VCC/SICAV yhtiömuotoon.

Edit. Päivitetäänpäs tänne parempi suomenkielinen selitys, jos jollain sattuu kiinnostamaan.

Yleensä SICAV-rahasto omistaa alarahastoja, jotka sijoittavat eri kohteisiin ja joilla on oma NAV. Tämä on ilmeisesti melko yleinen ja yleistyvä rahastotyyppi. Näyttää olevan käytössä ainakin Amundilla ja Invescolla.

Edit. Itseassa tarkemmin tarkasteltuna en löytänyt omalta seuranlistaltani yhtään alle 3 vuotta vanhaa ETF:ää, joka ei olisi todellisuudessa alirahasto. Eli tähän suuntaan ollaan menossa varainhoitajasta riippumatta.

PRAW Rahaston prospectuksessa lukee näin.

1 tykkäys

Millaisena näette ETF:n liittyvän likviditeettiriskin? Jos joskus tarvitsisin käteistä, voisiko myynti muodostua ongelmaksi? Otetaan esimerkiksi omistamani iShares Core S&P 500 UCITS ETF (Dist). Olisiko järkevämpää sijoittaa säännöllisesti esim. Handeksbanken USA -rahastoon, joka seuraa samaa indeksiä, mutta n kuluiltaan hieman kalliimpi? Oletetaan, että tarve olisi useita tuhansia euroja esim. asunnon käsirahaa varten tms.

Kyllä ETF:n likviditeettiriski on nähdäkseni pienempi kuin perinteisessä rahastossa. Pienillä summilla ei välttämättä väliä, mutta isommat nostot (suhteessa rahaston kokoon) voivat vaikeuttaa koko rahaston toimintaa, jolloin rahasto yleensä likvidoi varoja pidemmällä aikavälillä muiden omistajien etujen turvaamiseksi.

SP500 kohdalla ei kovin relevanttia, mutta esimerkiksi pienyhtiöissä mahdollista.

PS. Nuo seuraavat eri indeksejä, koska ETF seuraa puhdasta S&P500 ja HB Usa: “Rahasto on indeksirahasto, jonka tavoitteena on seurata Solactive ISS ESG Screened USA -indeksiä”

4 tykkäystä

Totta, kiitos korjauksesta ja vastauksesta. Sekoitin varmaan johonkin toiseen.

Tämä likviditeetti kysymys oli mielestäni hyvä nosto tähän keskusteluun ja edellä tuli hyvä vastaus. Sanosin, että mainitsemallani Vanguard Developed World ETF:llä esimerkkinä 50000€ myyminen johtaa siihen, että jos laittaa myynti hinnan ostolaitaan(hintaan jossa ensimmäiset ostajat) niin toimeksi anto ei todennäköisesti tule täyteen ja halutessaan esimerkkinä Nordnetillä myydä kaikki kerralla myyntikulujen minimoimiseksi niin voi hintaa joutua hyvin pudottamaan 1-2%. Mikäli ETF:llä on enemmän kokoa tätä ongelmaa ei ole. Esimerkkinä EUNL toimeksianto varmaan menee suoraan läpi. Tämä kuvastaa konkreettisesti noita mainittuja asioita edellä, miksi niillä on merkitystä. Noilla sitten äkkiä syödään se 0,12% kuluero. Toisaalta se voi hyödyntää toiseen sunntaan samoin. Laittaa toimeksiantoa yli NAV:in ja kun isomman potin ostaja tulee niin saa omat laput taipaleelle hyvään hintaan.

1 tykkäys

Hei,

Osaisiko joku fiksumpi kertoa, että mikä on kuluero pitkällä aikavälillä, jos verrataan SPP globalia (hallinointikulu 0,32%) ja eunl ( hallinointi 0,2+ 2,5e kk- säästö nordnetissa)

Millaisella summalla ja aikavälillä kannattaisi tuota etf:ää ostaa, jotta voittaa rahaston? Olen jonkun taulukon aikaisemmin nähnyt, mutta en tähän hätään löytänyt. Pohdituttaa, että onko 250e/kk liian “pieni” summa etf:n ostoon.

En jaksa nyt alkaa laskelmoida kumpi edullisempi (veikkaan SPP) mutta vaikka kulut onkin hyvä karsia minimiin niin sanoisin että nyt sinun tapauksessasi puhutaan niin pienistä eroista kulujen suhteen että eipä oikein oo käytännön merkitystä. Sinun asemassa ollessasi tekisin siis päätöksen esim sen perusteella haluatko säästää ETF:ään/-iin vai rahastoon. 250€/kk on paljon parempi kuin ei mitään ja nyrkkisääntönähän on pidetty max 1% kuluja ostojen suhteen ja sehän sulla juurikin täyttyisi NN kk-säästön suhteen ja toki mahdollistaa sitten vähä varianssia ostosten suhteen jos ja kun alkaa homma enenevissä määrin kiinnostamaan, Nimim. “kokemusta on” ![]()

3 tykkäystä

Muistelisin, että 250e/kk kertaostolla SPP Global olisi edukkaampi ensimmäiset ~20 vuotta, mutta muistaakseni sitten käyrä kääntyy EUNL eduksi. Itsellä horisontti +30v, joten jos tuossa ajassa syntyy säästöä, lue voittoa, niin kannattaa vakavasti harkita.

Juu simppeli yhden vuoden laskenta.

250€/kkX12kk=3000€

Kuluero 0,12% eli 3000€*0,0012=3,6€

Kuukausisäästö kulut 2,5€/kk*12kk=30€

Tuosta voi päätellä, että useampia vuosia kannattaa SPP säästää. Mutta jos vähän haluaa nähdä vaivaa niin asianhan voi tehdä esimekrkinä niin, että säästää ensimmäiset puolivuottaa SPP ja sitten panee myyden jonkun verran tai kaikki ja säästää loppu vuoden 500€ kuukausierällä ETF. SPP myynnit ei nosta niin kuluja. Toiseksi jos myy alle tonnilla eikä ole mitään muita pääoma myyntejä niin menee verottomana.

2 tykkäystä