Morjesta! Miettinyt että sijoitta Handelsbanken USA indexiin. Vaikuttaako tämä S-pankin kanssa tehty kauppa millä tavalla ja uskaltaako tuohon lähteä sijoittamaan tällä hetkellä ja pidemmäksi aikaa olisi tarkoitus sijoittaa.

Handelsbankenin sijoitustoiminta siirtyy sellaisenaan S-Pankin toimintoihin. Jatkossa handelsbankenin rahastoja voi ostaa sitten s pankista myös. Eli lyhykäisyydessä vastaus on uskallat.

Nordnetissa ne pysyvät myös. Handelsbankenin sijoitustoiminta ei ole myynnissä mukana vaan jatkaa erillisenä osana. S pankista vain voi ostaa tuon handelabankenin rahastoyhtiön tuotoksia jatkossa. Pankkitoiminta muilta osin on myyty. Kuvittelin sinun ostavan rahastoja handelsbankenin kautta.

Ajattelin tännekin jakaa havainnon, kun voi täällä selailevaa foorumin väkeä kiinnostaa.

Katsoin siis IBKR tarjontaa ETF:ien osalta ja miten siellä onnistuisi kuukausisäästäminen näihin. Ilokseni huomasin että sehän onnistuu ellei jopa paremmin kuin Nordnetissä. Tässä muutama etu jonka havaitsin (tässä oletuksena siis, että sijoittaa yhteen koko maailman ETF:ään):

-Voi samalla tavalla kuukausisäästää kuten Nordnetissä eli automaattisilla ostoilla. Tämän voi säätää haluamaansa päivään (esim. 15. päivä joka kuukausi)

-Voi ostaa ns. fractional ETF. Tarkoittaa siis sitä että voit ostaa tarkalleen haluamasi määrällä ETF:iä. Eli jos tavoitteenasi sijoittaa 1000€/kk ETF:ään joka maksaa 400€ niin sen sijaan että ostaisit 2 kpl kyseistä ETF:ää (joilloin jää 200€ yli), saat tätä ETF:ää tasan tonnilla.

-Kulu/osto on luokkaa 1€

-Valikoima laajempi kuin ne ETF:t jotka kuuluvat Nordnetissä kk-säästön piiriin. Mukana esim. VWCE.

-Myydessä suurempia määriä kulut 0,05% eli huomattavasti edullisempaa kuin Nordnetissä.

Huomioitavana miinuksena tietenkin itse ilmoitettavat verotustiedot. Eli ei mene verottajalle automaattisesti kuten Nordnetissä. Mutta jos ETF:iä vain ostelee niin luulisi tuonkin olevan melko simppeli homma. Ja kuulemma verottajalle kelpaa pelkkä raportti, josta sitten näkee helposti tiedot, jotka verottaja tarvitsee.

Asia hieman epäselvä. Suomenkielisessä viestissä sanotaan, että seuraa edelleen samoja ESG-indeksejä, mutta ruotsinkielisessä versiossa sitä ei mainita

Ei mene pelkällä raportilla, sen verran joutuu laskemaan itse että jaottelee ja laskee yhteen voitollisten kauppojen voitot ja tappiollisten tappiot jotka ilmoitetaan erillään toisistaan.

Jos kauppoja on vähän, nuo kaupat voi vielä syöttää itse yksi kerrallaan veroilmoitukseen. Jos on paljon, voi laittaa em. summat ja raportin liitteeksi.

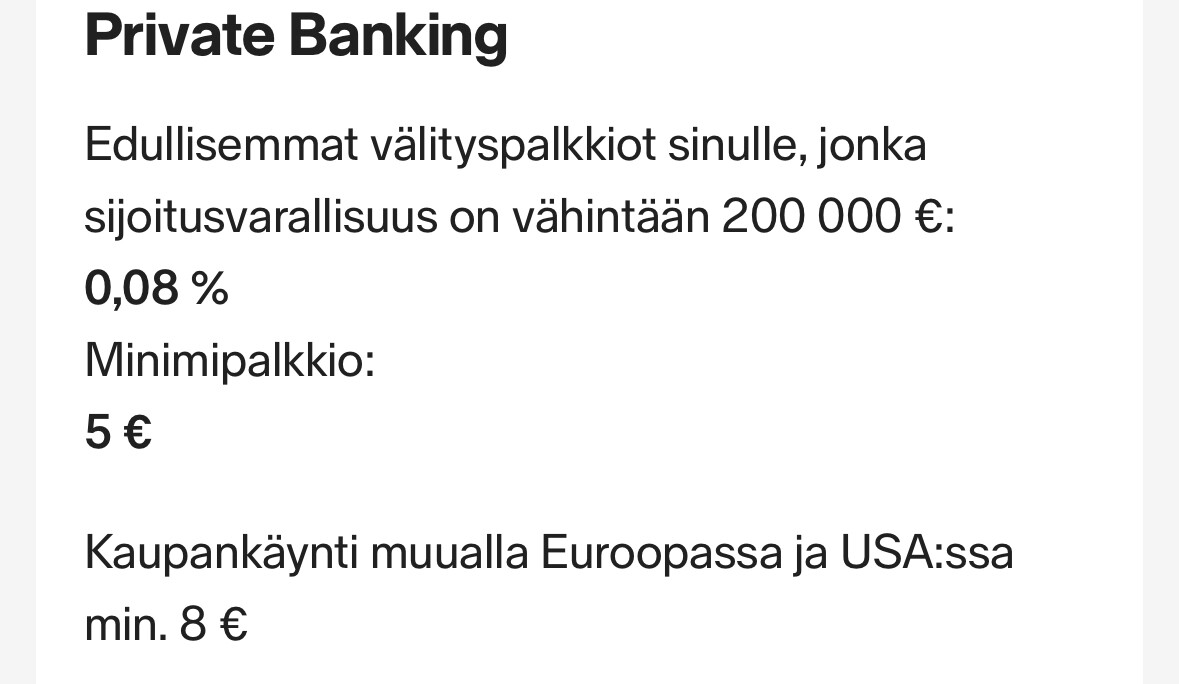

0.08% on isompi mutta ei kuitenkaan merkittävä.

100 000 vuosimyynneistä eroa olisi 30 euroa. Sen verran olen valmis maksamaan automaattisessta veroraportoinnista.

Tämmöiset on nonneroille ainakin tarjolla. Listoilla on muitakin, mutta monessa näyttää olevan sama tilanne kuin 18MF eli avaintietoesitettä ei ole tarjolla enää suomeksi, niin ei voi ostaa.

Haluisin pikkuvinkkejä vielä yhdeksi rahastoksi / ETF:ksi.

Nyt mulla on OP:n indeksit Usa, Pohjoismaat ja Suomi.

Itse miettinyt esim.SMLK tai jopa Lyxor Nasdaq 100 ETF, sitä vaan mietin, että tuleeko liikaa päällekkäisyyksiä tuohon jenkki indeksiin. Sijoitusaika seuraavat 10-20v.

Suunnitteluun hyvä apuväline on morningstar salkku ja sieltä löytyvä apuväline, joka näyttää suoraan päällekkäisyydet ja laskee rahastojen osuusprosentit yhteen.

Ja viimekädessähän se on ihan oma päätös, että mitä haluaa painottaa. Vaikka olisi salkussa paljonkin päällekkäisyyttä, niin eihän se vakavaa ole. Silloin vain painotat enemmän tietylle alueelle. Hajautus mielessä toki vaikuttaa, mutta noin muuten.

Mikäli sulla on esimerkiksi 33% kaikkia OP:n rahastoja yhteensä 10 000€, ja otat siihen kylkeen vaikka 4 000€ Nasdaq 100, niin sittenhän sinulla on hiukan yli 50% jenkkipainotus. Ei ole näin siis edes kokomaailman indeksien (esim. SPYI) painoituksen tasolla.

Mikä olisi tämän yhteisön tuomio ” Franklin S&P 500 Paris Aligned Climate UCITS ETF” -rahastosta, joka on saatavilla NN kuukausi säästöön?

ESG-toki rajaa osan yhtiöistä pois vrt. SRX8 rahastoon, johon olen säästänyt kuukausisäästön piirissä. Tuo SRX8 rahasto toki haukkaa melko siivun omasta 600€/kk säästösummasta, mutta toisaalta niin on tarkoituskin (eli haluan omistaa SP500 indeksiä reilusti), mutta mietin menetänkö dca- periaatteen etuja, koska yksi instrumentti on niin kallis.

Edit. Eli olisiko mitään ”järkeä” miettiä vaihtavansa Frankilin rahaston tuon SRX8 tilalle, ei siis mitään myyntejä, mutta tuunaa vain kk-sopparia.