Yleisellä tasolla merkittävimmät löytyivät. No ensinnä vastauksena, että kannattaa vähän miettiä indeksiä ja sitten kustannuksia ja mahdollisia piilokuluja. Indeksi voi esimerkkinä käydä kohtuullisen aktiiviesti kauppaa johtuen pienestä osakemäärästä. ETF:iä on myös aktiivisia. Täällä yleensä on esillä passiviset ETF:ät.

Edellä vastattiin jo samoja, mutta laitan lyhyesti omat kommentit

Fyysinen vai synteettinen replikointi

Tämä aiheuttaa keskustelua, kuten mainittiin, mutta itse suosin fyysistä

Synteettisessä indeksi tehdään johdannaisilla jolloin saadaan mm. osinkoverokulut minimiin

Syntettisissä on vastapuoliriski, joka rajattu 10% per toimija. Tuossa puhutaan teoreettisesta riskistä, mutta kysyppä seuraavalta synteettisen puolustajalta, miten Credit Suiccen ajajtutuminen UBS syliin vaikutti hänen ETF:ään. Epäilen, että hän ei osaa vastata ja se voinut vaikuttaa tai sitten ei ja siellä voi olla "outoja monttuja tai sitten ei. Joka tapauksessa ongelmia mielellään piilotetaan näihin “himmeleihin”. Mielestäni Buffettin ohje sijoita mitä ymmärrät on erinomainen ja pätee tässäkin tapauksessa.

ETF koko

Vaikuttaa ETF pysyvyyteen, suuri ETF tuo paljon tuottoa jo pienillä kustannuksilla ja työmäärä ei juurikaan lisäänny vaikka rahaa on paljon

Suurilla ETF:llä kaupankäyntikustannukset menee suhteellisesti pieniksi

ETF pystyy antamaan suuria osakelainoja shorttarien tarpeisiin, josta hyviä lisätuottoja ja kysyntä on vakiintunutta. (Osakelainoista saatava tuotto parempaa)

Iso koko antaa pienemmän spredin eli osto ja myynti hinnan välisen erotuksen.Esimerkkinä ostat ETF jonka NAV eli omistamien osakkeidenpörssi arvo on 100€ per ETF-osake. Jotta saat sen ostettua joudut maksamaan 102€. Jos myyt heti perään niin joku parhaimmillaan valmis maksamaan 98€. Eli häviät heti 4€=4% sijoituksesta. Jollakin isomalla tämä on sitten 99,8€ valmis maksamaan ja 100,2€ valmis myymään. (Pitkäjänteinen sijoittajahan ei näin toimi, mutta sama tilanne siis toistuu ostaessa ja myydessä, vaikka eroa se +20 vuotta)

ETF omistamien osakkeiden määrä

Indeksiä voi jäljitellä omistamalla eri määrän osakkeita, esimerkkinä joku S&P500 ETF voi omistaa 479 osaketta ja joku toinen 502 osaketta

yleisesti isompi määrä on parempi (Vanguardin tutkimus)

Rekisteröinti maa

Yleensä ETF:t on rekisteröity Irlantiin verotuksellisista syistä. Toinen yleinen Luxemburg. Nämä on yleensä edullisia sijoittajalle. Reksiteröinti maa kannattaa selvittää.

Suomessa ja Ruotsissa rahastojen ei tarvitse maksaa osinkoveroa maan osakkeista=>etu

Listaus pörssillä ei ole vaikutusta tähän vaan osingoista yms. maksetaan ETF osalta verot rekisteröitnimaan perusteella.

Pörssi

Pörssillä on mekritystä mahdollisesti valuuttakustannusten ja kaupankäyntikustannuksen osalta

Liikkeellelaskija

Merkitys on aika vähäinen, mutta kannattaa nyt miettiä ettei siellä mikään huijaus ole taustalla

Sijoita mihin ymmärrät, jos liikkeellelaskijalla on tapa esittää asiat ettei ne tunnu olevan selviä niin se on mielestäni ykis peruste valita toinen

Pidän itse esimerkkinä Vanguard, SPDR ja Seligsonin rahastoista, koska niissä näkyy selvästi kustannukset ja kaikki sijoitukset eikä tarvitse tehdä päätöksiä 10 suurimman sijoituksen osalta, synteettisistä taas en tykkää, kun sieltä ei löydy yleensä listausta mitä ETF oikeasti omistaa. En ymmärrä tai tiedä mihin olen oikeasti sijoittanut.

Olen kohdannut muutamia tapauksia, joissa synteettisten rahastojen rahastojen tuottoja on ihmetelty. Tuorein niistä Nordnet Smart rahastot ja siitä löytyy Martin Paasin teksti, jossa hän kertoo, että ei ymmärrä miksi ne toimi kuten pitäsi. Mutta yleensä ne joissa jotain tapahtuu katoavat vähin äänin kuten Smartrahastot. Mutta esimerkkinä vuonna 2008 niitä kaihdettiin kuin ruttoa. Kun pankkeja alkaa kaatumaan niiden kyydissä ei ole kiva olla.

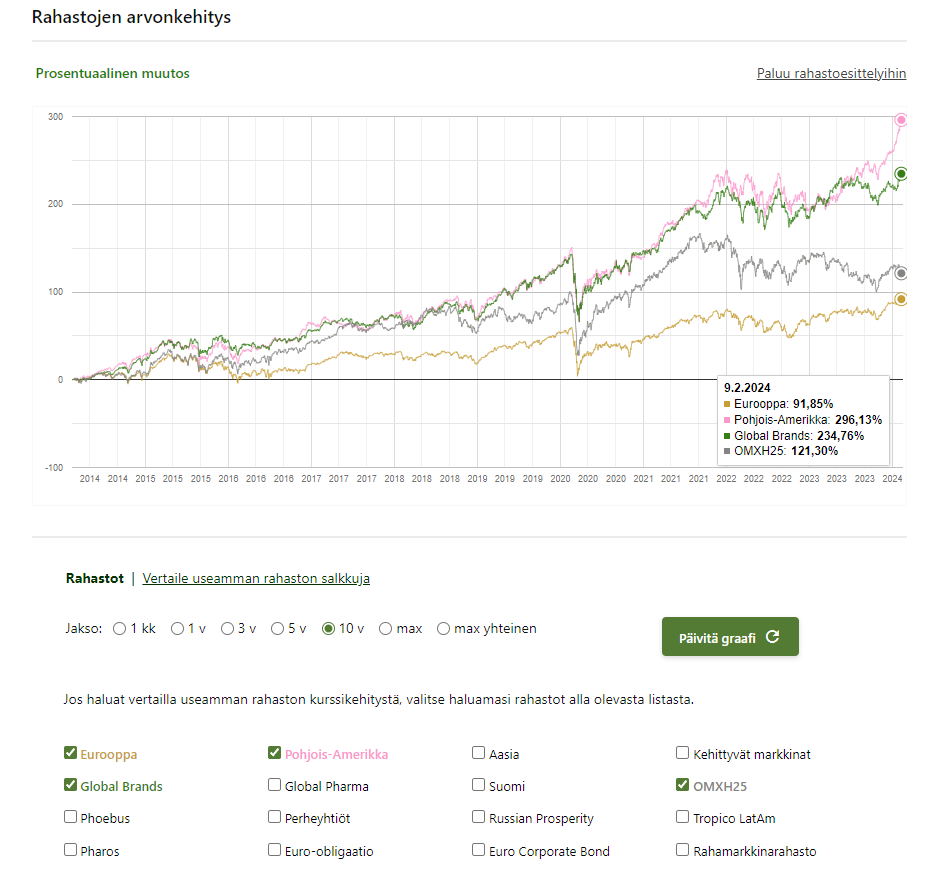

No joo, eipä tosiaan vakuuta sisällöltään ja ei ole Seligson top25 Brands rahaston korvaajaksi.

Tuo Seligson top25 brands on ollut hyvin tuottava rahasto keskimäärin kun katsotaan pitempää ajanjaksoa ja ihan selkeät perusteet miksi pärjää hyvin tuottovertailussa, hyviä brändejä ostetaan ja tuotteita käytetään, brändi arvolla on tosiaan merkitystä ja ei se yrityksen brändi itsekseen synny tuotteiden ja/tai palveluiden täytyy näyttää kykynsä ja ne hyvät yritykset/brändit myöskin pärjää laskumarkkinassa keskimääräistä paremmin.

Nuo smart rahastot nyt oli harvinaisen epäonnistunut aktiivinen sijoitustuote, mutta ei kai nuiden perusteella voi indeksiä seuraavia synteettisiä ETF:iä tuomita.

Toki noita sääntelevä UCITS regulaatio tuli vasta finanssikriisin jälkeen, eli tilanne on paljon turvallisempi siihen verrattuna. Synteettisen on pakko pitää vähintään 90 % arvosta vakuutena, jos tuon alittaa niin vakuuksia on heti lisättävä. Käytännössä monella on ylivakuutta (100 + %). Vakuutta myös säädellään samalla UCITS direktiivillä että se on riittävän hajautettua jne.

Ja riskihän toteutuisi vasta jos vastapuoli defaulttaisi. Näinhän ei esim. Credit Suissen tapaukessa käynyt kun UBS tosiaan osti sen. (Pilkkahintaan vieläpä, sanoisin.) Muutenkin jos miettii pankin kohdalla että rahat loppuisivat ja pankki joutuisi resoluutioon, niin uskoisin että varainhoitopaloille löytyisi todennäköisesti ostaja ja toiminta mahdollisesti jatkuisi.

Toki ei siitä pääse mihinkään että teoreettinen vastapuoliriski on olemassa. Mutta se on mukavaa, että vakuuskorin tiedot ja tuon paljonko vakuutta on suhteessa rahastoon pitäisi olla helposti saatavilla rahastoyhtiön sivuilta. Sijoittaja voi siis seurata tuota aktiivisesti itse ja sijoittaa vaikka vain rahastoihin joissa ylivakuutta.

Toki onhan tuo aina astetta monimutkaisempi selvittää. Mutta näkisin että nuo ovat kuitenkin aika turvallisia. Hyviä puolia on monimutkaisuuden vastapainoksi - kulut, pieni tracking-ero ja tietyt veroedut (ainakin toistaiseksi).

Itsellä ei ole synteettisiä tällä hetkellä salkussa. Mutta esimerkiksi Yhdysvaltojen markkinoille saattaisin veroedun takia sellaista kyllä harkita.

Itse ajattelen, että vastapuoliriski on niin sanotusti turha riski. Suuri riski on “domino-efektissä”, jonka kaltainen tuli finanssikriisissä. Se näkyy sitten yleensä samalla vakuuksissa ja voit joutua vaikeassa tilanteessa vielä normaalia vaikeampaan tilanteeseen. Ja niitä vakuupapereita saatetaan ostaa juuri pilkkahintaan. Samaa mieltä, että riski vähäinen ja tilanteita aletaan katsomaaan niin sellaisia 1-2 kertaa 20 vuodessa. Mutta sijoitushorisontin olleessa 20 vuotta ne mielestäni kannattaa ottaa huomioon.

" jos olisi tarkoitus pitää ETF:t pitkässä pidossa (hautaan asti), perintöverotuksen näkökulmasta olisi järkevintä minimoida voitoista pääomatuloverojen maksaminen, jolloin perilliset maksaisivat voitoista vain perintöveron verran (max 19%)." Huomaa, että kuollessa sijoitusten hankinta-arvoksi tulee kuolinpäiväsi arvo. Eli vanhat voitot kuittaantuu verottomina kuollessasi. Site perintöveron näkökulmasta ei ole mitään merkitystä millä hinnalla on hankittu, vaan perintöveroa maksetaan siitä summasta joka on arvo kuollessasi.

Suositteko (@Warren_Fyffet, @Con4n, @Ilarion, @Wallet_Nahlroos) fyysisiä vai syntteettisiä? Suositteko jotain tiettyjä liikkeellelaskijoita pienemmän riskin vuoksi tai jostain muusta syystä? Millä perusteella olette näihin päätyneet?

Itse en ole saanut oikeen varmuttaa kumpi nuista lopulta on parempi/vähäriskisempi fyysinen vai synteettinen, niin en ole nykyisin juurikaan antanut tälle asialle painoarvoa. Olen painottanut valinnassa enemmän muita asioita. Riski on joka tapauksessa molemmissa hyvin pieni.

En ole salkkuni sisältöä julkisesti avannut. Olen itsekkäästi ajatellut, että siitä olisi todennäköisesti minulle enemmän haittaa kuin hyötyä. Salkkuni sisältöön vaikuttaa myös verovelka, eikä se näyttäisi nykyisen kaltaiselta, jos saisin aloittaa puhtaalta pöydältä.

Vanguard on ainakin bännissä kun sulkivat heidän Value-faktori etf josta tuli veroja maksettavaksi. Invescosta olen kuullut pahaa, että vaihtavat träcking indexiä vähän liian heppoisasti.

Fyysinen vs synteettinen = aivan sama minulle. Molemmissa on omat riskinsä. Kuten sanoit, hyvin pienet imo.

On tuo Xact Småbolag ETF myös ESG. Solactiven ESG indeksiä seuraa. Ikävä kyllä.

Vastaus siis siihen, kun vertailtiin uutta Nordnetin Ruotsi small cap rahastoa Småbolagiin. /räpelletty kännykällä

Vähän sama tilanne, fyysinen vs. synteettinen ei ole niin isoa painoarvoa itselle. Nyt toisaalta kaikki ovat fyysisiä, koska oikeastaan kaikki “hyvät” faktori etf:t tuppaa olemaan fyysisiä (ZPRX, ZPRV, JPGL, FLXE jne.).

Jos haluaisin lisätä pelkkää jenkkipainoa, niin kiinnostaisi kyllä nuo Invecson synteettiset siihen (P500), koska tracking error on ollut indeksiin nähden positiivinen, ymmärtääkseni lähdeverohyödyistä johtuen.

Tavallaan kiinnostaisi joku P500, Suomi indeksirahasto, Ruotsi småbolag - kombo, jolla olisi “veroalphaa”

Mutta taidan pitäytyä silti omassa faktorisalaatissani.

Noissa ameriikan synteettisissä ja swapeissa kannattaa huomioida piilokulut. Seuraava tulee hyvin hataran muistikuvan pohjalta. Muistan lukeneeni Rational Reminder foorumilta, että swappeihin tulee joku erillinen 0.04% swap “vero”.

Esim tämän iShares S&P 500 Swap UCITS ETF | I500 TER ilmoitetaan olevan 0.05% mutta tähän päälle 0.04% swap tax niin todellisuudessa kulu on 0.09% ja sillä saa jo fyysisen. TÄMÄ KANNATTAA SELVITTÄÄ

Oma mutu on, että tollaisilla 0.0X% beisarin säästöillä puhutaan niin pienistä muruista jotka hukkuu jo Nordnetin kaupankäyntikuluihin etten jaksa välittää ja ostan vain halvinta mahdollista fyysistä, isolta toimijalta mahdollisimman pienellä TER.

Faktorirahastot sit asia erikseen. Siellä joutuu tätä omaa “5v ja 100m aum” sääntöä vähän kiertämään. Esim JPGL taisi olla alle 30m aum kun sijoitin siihen ensimmäisen kerran. En tiedä mitä se on tänä päivänä.

Jep. Toisaalta tuo rahastojen sulkeminen on ehkä vähän liian suureksi ajateltu riski mielestäni. Pieni rahasto suljetaan luultavasti alkuvaiheessa ja heikon kehityksen takia, jolloin isoa verovelkaa tuskin on päässyt kertymään sijoittajalle.

Jos rahasto kasvaa niin olettaisin että riski sulkemisesta pienenee. Esim. JPGL on jo 160 musd varoja, vaikka aloitti tosi pienenä.

Mullakin oli Vanguardin value etf:ssä rahoja ja olihan se ärsyttävää kun rahoja piti hetki odottaa. Mutta ei siitä tainnut itselleni kertyä verotettavaa.

Eniten ärsyttää JPMF (JP morgan managed futures etf) sulkeminen. Ei niinkään taas verojen takia, vaan sen että se luonnollisesti suljettiin juuri vähän ennen inflaatiota, venäjän hyökkäystä ym. jolloin kaikki trendistrategiat printtasi kunnolla

Eikä vieläkään taida olla korviketta Eurooppaan tullut.

Kyllä, juurikin näin. Siksi kyselin tästä FIFO:sta, koska mielellään sitä myisi mahdollisimman vähän (prosentuaalisesti) voitolla olevia ostoeriä, kun kuolinpäivänä alkuperäiset hankintamenot nollaantuu.

Paitsi tähän liittyen on mahdollisesti tulossa taas päättäjiltä muutosta… Onneksi vaikutus lopputulokseen ei olisi näillä näkymin kovin merkittävä, vaatisi vain hieman erilaisia järjestelyjä.

EDIT: Saa siirtää muualle, jos/kun menee ketjun aiheen ohi

Sitaatti

Petteri Orpon hallitus on kirjannut ohjelmaansa, että se selvittää perintöveron korvaamista perityn omaisuuden luovutusvoiton verottamisella. Tämä tarkoittaa sitä, että perinnönsaaja ei maksaisi lainkaan perintöveroa saadessaan omaisuutta, mutta luovutusvoittoverotuksessa käytettävä hankintameno periytyy. Esimerkiksi perityn asunnon osalta vainajan asunnosta maksamaa hintaa käytetään hankintamenona perijän myydessä perityn asunnon.

Käteisen rahan tai muun lyhyen aikaa omistetun omaisuuden osalta uusi malli poistaisi perijän verotuksen kokonaan. Sen sijaan paljon arvossa nousseen omaisuuden osalta malli nostaisi verotusta, olettaen että perijä aikoo myydä omaisuuden sen perittyään. Tällä hetkellä perintövero 100 000 euron perinnöstä 1. veroluokalle on 8,70% ja 1 000 000 euron perinnöstä 14,97%. Luovutusvoittovero huomattavasti arvoa kasvattaneesta omaisuudesta on 20% hankintameno-olettamaa käyttäen korkeimmillaan n. 27%. Jos taas perijä ei aio myydä perittyä omaisuutta, hyötyy hän uudesta mallista kun perintöveroa ei makseta, toisin kuin nykymallissa.

Ellei lahjaverotusta samalla kertaa poisteta tai muuteta, kannustaa uusi malli tietyissä tilanteissa lahjoittamaan huomattavasti arvoaan nostanutta omaisuutta elinaikana. Kyseisiä tilanteita ovat sellaiset, joissa omaisuus on noussut huomattavasti arvossaan ja perijä aikoo myydä omaisuuden pian sen perittyään. Tyypillisiä esimerkkejä ovat pitkään omistetut kiinteistöt tai yritysvarallisuus.

Onko täällä muita WTEF omistajia, kuin @CitizenJ ? Itsellä ollut tuossa alusta saakka pieni tracking positio, ja mielestäni on melko hyvin performoinut kyllä. Minkälaisella painolla itse olet tuossa, ja minkälainen suunnitelma tämän varalle on tulevaisuudessa? Itse ajattelin kasvattaa hieman positiota jonnekin 10 - 20 % tasolle.

Mikäli ETF:ien seuraama indeksi on täysin sama olen yleensä hyödyntänyt valinnassa KISS periaatetta ja verrannut historiallisia tuottoja. Tässä on toki riskinä, että kulut on voineet muuttua tarkastelujakson aikana.

@Mungeroinen Noin 7% koko salkusta WTEF:ssä. Paino tuskin merkittävästi nousee. AOT täytyy pitää hyvin hajautettuna superluoton takia.

")