No niin… Kauppalehti mainostaa Mikaelin tulevaa esitystä.

“Illan media-alaa käsittelevän osuuden avaa analyysiyhtiö Inderes , jonka listautumisaikeet julkistettiin Pörssisijoittajan viikolla vuosi sitten. Toimitusjohtaja Mikael Rautanen on lupautunut kertomaan yhtiön ensimmäisestä vuodesta listayhtiönä, kun samaan aikaan pörssi on sukeltanut ja tunnelma käynyt markkinoilla happamaksi.”

@Mikael_Rautanen voisiko nää yhtiöesittelyt olla hieman pitempiä. Kovasti on kiireentuntua esityksissä ja q&a osio on hieman hätäsen olonen, kun vain pari kysymystä ehditään ottaa. Varsinkin eilisessä Lamorin esityksessä olisi mielellään kuunnellut vielä pitkään lisää.

Kiitos palautteesta! Joo itselläkin kun tätä juttua aina riittää, niin 15+10min tuntuu kovin lyhyeltä. Pörssisijoittajan viikon osalta konseptissa on 40 yhtiötä läpi viikon, joten toisaalta tavoitteenakin tarjota sijoittajille tehokas läpileikkaus eri yhtiöihin. Muissa tapahtumaformaateissa on usein vähän pidempiä esityksiä ja sitten tulosjulkistusten ja cmd-tapahtumien osalta katsottavaa löytyy tuntikaupalla monissa yhtiöissä. Yhtiösivun aikajanalta kun klikkaa inderesTV saa nämä näkyviin.

Jos Inderesin osalta on jotain aiheita, mistä toivotte lisää tietoa, niin toki tehdään aiheesta sisältöjä!

En tiedä olenko ainoana ajatuksen kanssa, mutta tuntuu pyörivän samoja yhtiöitä jatkuvasti. Enkä tiedä onko fiiliksellä totuusperää. Yhtiöiden määrääkään Suomen pörssissä mikään järjettömän suuri…

Kaupankäynti Inderesin osakkeilla aloitettiin Helsingin pörssissä 11.10.2021. Niinpä kahden ja puolen viikon päästä Inderesin henkilökunnan myyntirajoitukset poistuvat 1/3:sta henkilökohtaisista omistuksista. Lainataan tähän vielä kohta listautumisantiesitteestä https://storage.googleapis.com/inderes-ir-pages-dev-assets/inderes/content/Inderes%20Yhtioesite%2027.9.2021.pdf :

“Henkilöstöantiin osallistumisen edellytyksenä on lisäksi kirjallisen luovutusrajoitussitoumuksen hyväksyminen. Luovutusrajoitussitoumuksen mukaisesti Henkilöstöantiin osallistuvat eivät ilman Yhtiön antamaa etukäteistä kirjallista suostumusta myy, panttaa tai muutoin luovuta suoraan tai välillisesti Henkilöstöannissamerkitsemiään tai aikaisemmin omistamiaan Yhtiön Osakkeita kaupankäynnin alkamista First Northissa seuraavan 36 kuukauden aikana, kuitenkin siten, että 12 kuukauden kuluttua kaupankäynnin alkamisesta vapautuu luovutettavaksi 1/3 kyseisen osakkeenomistajan Osakkeista, minkä jälkeen seuraava 1/3 kyseisenosakkeenomistajan Osakkeista vapautuu luovutettavaksi 24 kuukauden kuluttua ja loput 1/3 36 kuukauden kuluttua kaupankäynnin alkamisesta. Henkilöstöantiin liittyvät luovutusrajoitukset ovat sitovia siitä riippumatta, onko kyseiset luovutusrajoitukset kirjattu sijoittajien arvo-osuustileille. Edellä mainitut luovutusrajoitukset koskevat myös Yhtiön ja sen Tytäryhtiöiden työntekijöiden aikaisemmin omistamia Yhtiön Osakkeita, vaikka he eivät osallistuisi Henkilöstöantiin, sekä Yhtiön toimitusjohtajan ja Yhtiön hallituksen jäsenten omistamia Yhtiön osakkeita.”

SEB vastaa tällä hetkellä ainoana yhtiön seurannasta ja heidän asettamansa "fair value range"on tällä hetkellä 33-37 euroa. Mikäli tähän analyysin on luottaminen, niin jokainen tämän hintatason alle tapahtunut osakkeen myynti tapahtuu alle yhtiön käyvän arvon. Toki käypä arvo on monelle hyvin subjektiivinen käsite eikä SEB:n analyysi käsittääkseni millään tavoin sido Inderesiläisiä, toki suotavaa se varmaan olisi, koska kyseessä Inderesin itsensä valitsema ainoa analyysintarjoaja ja merkintähinta oli kuitenkin yhteisön rivijäsenille 25 euroa, Inderesin henkilökunnalle 22,50 e eli ei niin hirveästi alle nykyisen kurssitason. Viimeksi eilen törmäsin tähän “osakkeen käyvän arvon määrittäminen”-käsitteeseen erään Inderesiläisen kirjoituksessa foorumille

Mihin tämä pohdintani siis tähtää!? Luulenpa, että aika monella Inderesin isommalla osakkeenomistajalla olisi mahdollisesti halua hajauttaa omistustaan turbulentissa markkinatilanteessa, joka paikoin tarjoaa jo ihan hyviäkin ostopaikkoja. Toisaalta taas olisi otettava huomioon, mikä signaaliarvo näillä myynneillä tulisi olemaan Inderes-yhteisölle!? Liikkuvia osia yhtälöön tarjoaa lisäksi ainakin kolme, jo yhtiön jättänyttä merkittävää analyytikko-osakkeenomistajaa.

Jään mielenkiinnolla seuraamaan tilannetta Heräsikö ajatuksia muilla Inderesin osakkeenomistajilla!?

Lisäys: Vielä “pakollisena” disclaimerina, itse olen tehnyt viimeksi kauppaa Inderesin osakkeilla 14.7.2022 ja näillä näkymin en ole ainakaan vähentämässä, mutten myöskään lisäämässä nopealla aikataululla, mikäli nyt ei ihan tuolta listautumishinnan tienoilta avaudu ostopaikkoja. Katsoin tämän tarpeelliseksi lisätä, jottei kenelläkään herää epäilyksiä tarkoitusperiäni kohtaan keskustelunavauksen suhteen, kyseessä kuitenkin vähäisen likviditeetin osake, kuten @Musti :kin tuossa alempana huomautti.

Pohdinnastasi puuttuu mielestäni se aspekti, että mikä on aikanaan ollut merkintähinta Indeläisille ennen antia ja tätä kautta epävarmuus siitä, ovatko voitolla kuinka paljon. Moni työntekijä ja hallituksen jäsen oli omistaja jo ennen listautumisen henkilöstöantia. Jos en nyt ihan väärin muista, niin antiesitteessä ei kerrottu historiallisten antien osalta sitä, millä arvostuksella ne on tehty (moni yhtiö sen on kertonut, Inderes mielestäni ei). Jos possa on satoja prosentteja plussalla, ja se on iso osa varallisuutta, niin se voi olla psykologisena vaikuttimena moninkertainen SEB:n tai annin lukuihin verrattuna.

Lisäksi osakkeen likvideetti on hyvin matala ja voi osaltaan vaikuttaa sekä hinnanmuodostukseen että myyntipäätöksiin. Tämä siis jos haluamme spekuloida lockupin päättymisen mahdollista vaikutusta.

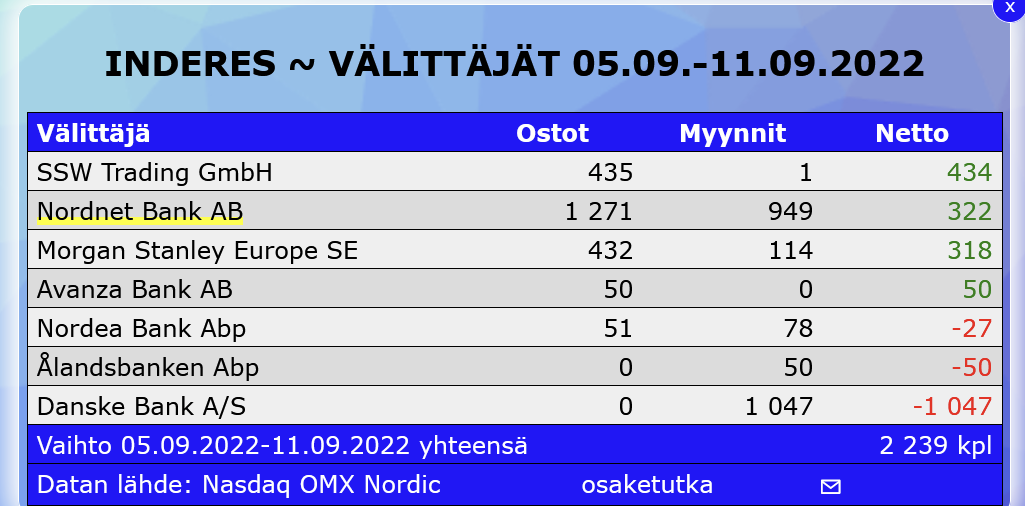

edit: Likviditeetistä. Alla vaihto syyskuun ekalla kokonaisella viikolla.

Täysin samaa mieltä. Ja tästä syystä odotan tuulipukumyyntiä joka painaa yhitön hinnan omaan ostokategoriaan likviditettiriski on riski vain myyjille, ei malttaville ostajille joilla ei ole isoja pääomia

Edit. Sanottakoon vielä että toki omistan jo valmiiksi

Hienompi olisi ollut nähdä näissä tapauksissa sisäpiirin myyntejä ennen kuin tiedote tulee päivän päätteeksi. Sattuumaa? Mahdollista. Todennäköistä? Tuskinpa.

Ja vain esimerkkinä. Inderesillä taitaa kuitenkin olla vielä myyntikieltoa päällä…

Tulosvaroitus on julkistettava ilman aiheetonta viivytystä, eli se tulee siis julkistaa sen jälkeen, kun muutos on käynyt todennäköiseksi ja yhtiön toimitusjohtaja tai yksikin hallituksen jäsen on saanut asiasta tiedon. Näin ollen tulosvaroitusta ei voi ajastaa eikä ennalta aikatauluttaa.

”Inderes alentaa näkymiään tilikaudelle 2022 johtuen virtuaalitapahtumaliiketoiminnan odotettua heikommasta projektimyynnistä”

Ehkä tässä tietoja tivatessa voisi jo ottaa huomioon, että tilikausi on kalenterivuosi, mutta sesonkiaika/ajat eivät kunnioita sitä. On varsin ilmeistä, että syksy on virtuaalitapahtumien sesonkikausi. Täten aiemmin tilikaudella ei välttämättä voinut olettaa tämän sektorin liiketoiminnan heikentyvän.

Tämä on oma itsenäisesti tekemäni oletus. Inderesin edustajat voivat halutessaan tarkentaa tai korjata.

Tavoitteenanne on kaikissa markkinasykleissä päästä vähintään 30% lv-kasvu + EBITA-% yhteissummaan, uuden ohjeistuksen mukaan ette tänä vuonna yltäisi tähän.

Kohta vuosi sitten olleessa yhtiöesittely tilaisuudessa annoitte ymmärtää että seuraavat 3-4 vuotta pitäisi päästä näihin tavoitteisiin ainostaan nyky-asiakaskunnalla, johon uudet asiakkuudet olisi tulleet vielä plussana.

Oletteko yli-arvioineet inderesin liiketoiminnan defensiivisyyttä ja meinaatteko uudelleen arvioida pitkän aikavälin tavoitteitanne, vai meneekö tämä kupru vielä monen tekijän (vertailukausi + isot kasvupanostukset) piikkiin?

Harmillinen mutta hieman odotettu tiedote, joka eittämättä kuvaa koko pörssin ja talouden kuvaa. Olisi ehkä jopa hieman kummallista, jos analyysiyhtiö ei päätyisi alentamaan ohjeistustaan isossa laskumarkkinassa taantuman edellä ja IPO-ikkunan sulkeuduttua. Toisaalta haastatteluissa on luotu kuvaa siitä, että yhtiön toiminta olisi iskunkestävää heikommassakin markkinassa. Nyt tätä todella testataan.

Joka tapauksessa, toinen negari tälle vuodelle kertoo siitä, että vuoteen on lähdetty hyvin optimistisissa merkeissä.

Tsemppiä toimistolle loppuvuoteen.

E: Sain kyselyn oliko todella jo toinen negari. Ensimmäiseksi laskin toukokuisen ohjeistuksen alaspäin tarkennuksen q1-rapsan yhteydessä