Kiitos @Mauri kysymyksistä, tässä vastauksia

Jos otan summamutikassa viisi inderesläistä eri puolilta organisaatiota, niin miten hyvin arvioisit heidän tuntevan Inderesin uuden strategian? Onko ylipäätään tärkeää, että ”rivityöntekijä” tuntee strategian? Miksi?

On asia tärkeää siinä mielessä, että jokainen ymmärtää mitä yrityksen strategia tarkoittaa oman työn, työnkuvan ja urapolkujen kannalta. Ja tärkeää on myös, että ne henkilöt, joilla on asiantuntemusta, osaamista ja kokemusta annettavaksi strategiaan pääsevät strategiatyöhön osallistumaan, jotta strategiasta saadaan mahdollisimman hyvä. Osana henkilöstökyselyämme mittaamme ihmisten näkemystä siitä, kuinka selkeä suunta meillä on ja kuinka innostava se on. Tuoreet tulokset ovat juuri tulossa uunista lähipäivinä, mutta yleisesti tulokset ovat olleet kiitettävällä tasolla. Tästä huolimatta ihmiset kyllä aina toivovat, että suunta olisi selkeämpi ja kirkkaampi. Maailma ja tämä firma muuttuvat niin nopeasti, että tätä työtä on tehtävä jatkuvasti.

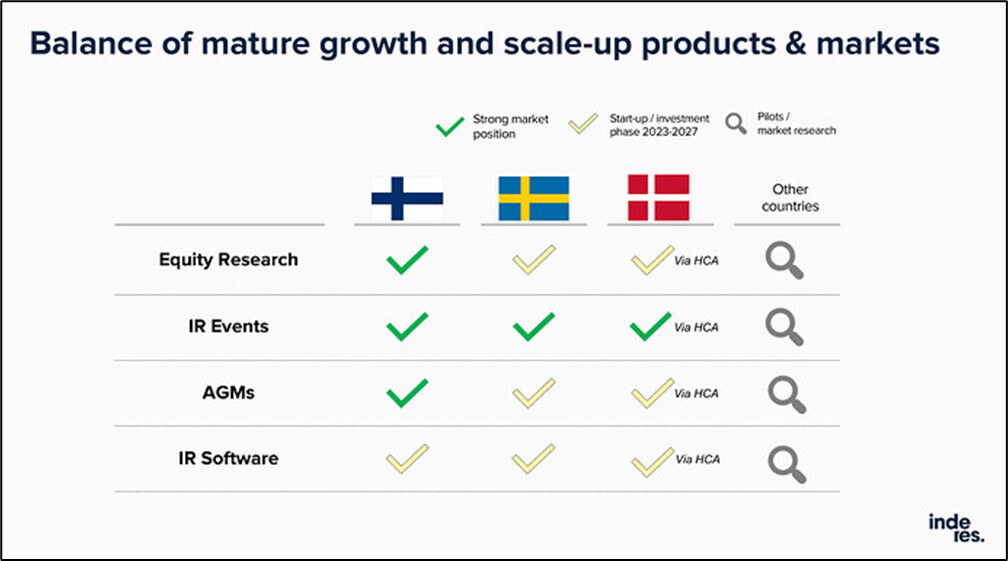

Millaiseksi visioisit saman kuvan vuodelle 2027? Missä järjestyksessä keltaiset checkmarkit voisivat muuttua vihreiksi?

En voi tähän kommentoida sen tarkemmin kuin mitä CMD:ssä kerroimme. Seuraavassa vaiheessa tiimin kanssa lähdemme miettimään millä vaiheistuksilla ja resursseilla mitäkin lähdetään tekemään - kaikkea ei voi yrittää yhtä aikaa. Toki tärkeä osa strategiaa on myös vahvistaa jo olemassa olevia vihreitä checkmarkeja. Keltaisten osalta jos tarkastelee mitä olemme jo sanoneet, mainitaan siellä mm. Ruotsin analyysi, AGM-pilotit Ruotsissa ja Tanskassa, uudet IR-ohjelmistot (joissa olemme lähteneet liikkeelle Suomesta).

Miten helppo ruotsalaisia listayhtiöitä on houkutella studiolle pitämään laadukkaita webcast-tulosjulkistuksia ja kuinka suuri kulttuurimuutos tämä on vanhaan audiocast-maailmaan verrattuna? Miten ruotsalaiset listayhtiöt hajautuvat maantieteellisesti (ts. pitääkö jossakin vaiheessa laittaa studiota myös muihin isoihin kaupunkeihin)?

Isompien yhtiöiden osalta tämän ei pitäisi olla kovin suuri kynnys, koska moni niistä saattaa jo nyt maksaa saman verran tai enemmänkin ns. liikkuvina tuotantoina tehtävistä videolähetyksistä, joiden laatu ei pääse samalle tasolle. Piirit ovat pienet ja yhtiöt seuraavat paljon mitä muut tekevät – jos yksi tekee laadukasta ja erottuvaa niin monesti sana lähtee kiirimään. Mutta tulee silti vaatimaan vuosia aikaa, että markkinalla opitaan hyödyntämään enemmän videota vaikuttavana viestinnän välineenä. Audiocast, jossa vain luetaan samat asiat kuin osarissa, ei luo paljoa lisäarvoa, jos sijoittajilta kysytään. Meidän pitää pystyä tuomaan ihmiset, kasvot ja tarinat yhtiöiden takana aitoina esille, jotta sijoittajat voivat paremmin arvioida niiden uskottavuutta ja luotettavuutta. Sijoittaminen on paljon numeroita, tuloslaskelmaa ja kassavirtaa, mutta on tässä on paljon kyse ihmisten välisestä vuorovaikutuksesta. Siihen live-tapahtuma ja video ovat vahvoja välineitä.

Tukholman ulkopuolella meillä ei ole investointisuunnitelmia. Muissa kaupungeissa toki toteutamme tapahtumia, mutta teemme niitä vuokraamalla paikallisen tilan. Omien studioiden käyttö ei ole itseisarvo, vaan kumppanimallit ovat myös hyvin toimivia näissä. Siellä, missä on volyymiä, on kuitenkin järkevä olla oma studio.

Onko yrityksillä halua tarjota sijoittajaviestintää pohjoismaisesti oman kotimaan ulkopuolella (esim. Talenom-sijoittajaviestintää ruotsalaisille ja tanskalaisille sijoittajille), ja jos on, niin ovatko he tällaista pohjoismaista lisänäkyvyyttä saadakseen valmiita maksamaan lisähintaa?

Vastaus molempiin on kyllä.

Miten suhtaudutaan uusiin potentiaalisiin innovaatioihin tai tuotealueisiin alkaneella strategiakaudella ja voiko olla niin, että näiden neljän päätuotealueen takaa nousee strategiakaudella uusia merkittäviä tuotealueita? Onko aihioita olemassa?

Jos historia toistaa itseään, meillä on neljän vuoden päästä ainakin yksi-kaksi uutta tärkeää tuotetta, joita emme osanneet tänä päivänä edes kuvitella. Voi olla myös, että jotain nyt pöydällä olevia lähtöjä tai aihioita on kuihtunut pois. Eli uusien konseptien pilotointia koko organisaation laajuisesti yhdessä sijoittajien ja yhtiöiden kanssa jatketaan. Se voi olla sekä evoluutiota (tehdään olemassa olevia juttuja eri tavalla, tehokkaammin, uusilla työkaluilla jne.) tai kokonaan uusia innovaatioita. Ne ovat usein pieniä kokeiluja, joista voi kasvaa jotain suurempaa, jos näyttöjä toimivuudesta saadaan.

Millaisia lokalisointitarpeita teillä on erityisesti Ruotsissa? Onko teknologisia, juridisia (esim. AGM) tai muita isoja eroja, jotka tulee ottaa huomioon?

Lokaaleja eroja on markkinakäytännöissä, kulttuurissa, kielessä, teknologioissa, sääntelyssä ja niin edelleen. Ne ovat kaikki uniikkeja kunkin tuotteen kohdalla, eli yleistä vastausta ei tähän voi antaa. Jokaisen tuotteen osalta on tehtävä kovaa jalkatyötä paikallisesti, opittava ymmärtämään paikallista markkinaa ja miten kukin tuote saadaan vastaamaan sen tarpeita ja ostokäytäntöjä. Isoja, ylitsepääsemättömiä eroja ei kuitenkaan ole. Jokaisessa markkinassa tehdään suunnilleen samanlaista analyysiä, IR-tapahtumia, yhtiökokouksia ja tarvitaan tiettyjä ohjelmistoja IR-toimintojen pyörittämiseen.

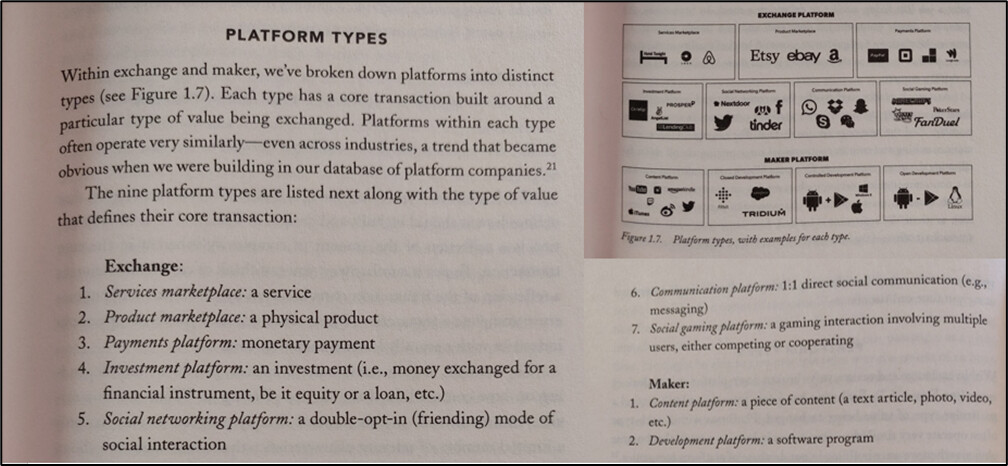

Millainen alusta Inderes on? Miten määrittelisit Inderes-alustan/alustat tai millaisena alustana sijoittajan kannattaa Inderesiä tarkastella? Onko olemassa alustoja, joita – tai joiden tiettyjä toiminnallisuuksia – pidät Inderesin ”esikuvina”?

Inderesiä on rakennettu alustayhtiöiden teoriaa ja toimintamalleja häpeilemättä kopioiden (lukusuositus Modern Monopoliesille täältäkin). Meidän Playbookissa on kuvattu tarkemmin alustamallin logiikka, mistä elementeistä ”core transaction” muodostuu ja miten se käännetään ansainnaksi (sivut 8-16).

Globaalisti hyperskaalautuviin internet-alustayhtiöihin (joiksi monet startupit pyrkivät) nähden meissä on kuitenkin yksi iso ero: liiketoimintamallimme ei perustu pelkkänä teknologia-alustana toimimiseen. Me teemme oman alustan kehityksen ohella kädet savessa sitä ”tylsää heikosti skaalautuvaa” työtä: analyysiä, sisältöjä, tapahtumia ja muuta asiantuntijatyötä. Se on sitä työtä, missä ratkomme asiakkaille konkreettisia ongelmia, joista ne ovat valmiita maksamaan ja joihin niillä on budjetit. Tämän ansiosta meidän alusta on aina pyörinyt kassavirralla, joka tulee asiakkailta.

Esikuvia ovat oikeastaan kaikki kuluttaja-alustat, jotka ovat luoneet saumattoman ja yksinkertaisen käyttökokemuksen. Heitetään vaikkapa Youtube ja Spotify etenkin sisältöpalveluista. Videosisältöjämme voi olla käytännöllisempää selata ja kuluttaa vaikkapa Youtuben kautta kuin omassa palvelussamme. Tässä meillä on paljon opittavaa, palvelumme on kieltämättä aika monimutkainen eikä kovin intuitiivinen, eikä meillä ole vastaavaa algoritmikoneistoa joka kohdentaisi ja suosittelisi sisältöjä käyttäjille (alustan toiminto ”filter/match”). Toki olen ihan ylpeä siitä, miten paljon olemme jo nyt onnistuneet yksinkertaistamaan ja kansantajuistamaan monimutkaista sijoittamisen maailmaa, mutta tekemistä vielä riittää.

Onko kumppanuusmallin laajentaminen muihin kumppaneihin pois pöydältä tällä strategiakaudella? Milloin arvioisit Inderesillä olevan riittävän paljon kokemusta partnerimallista, jotta sen tulevaisuudesta voidaan tehdä päätöksiä?

Kumppanuusmallit eivät ole poissuljettuja jos saamme konseptin toimimaan. Arvioidaan sitä tämän strategiakauden aikana. Yksi maa ja kumppani on toki vielä todella pieni otos, joten en uskalla sanoa milloin kokemusta on ”riittävän” paljon. Ehkä enemmänkin haasteena tässä on se, että Inderesin kaltaisia toimijoita on vielä toistaiseksi ainakin todella vähän. HCA oli todella harvinaisuus siinä, miten lähellä meitä heidän toiminta-ajatus on, vaikka tuotteissa on eroja.

Bonuskysymys: mikä on sijoittajayhteisön merkitys kansainvälistymisen onnistumisessa? Toisin sanoen, kuinka paljon sijoittajien paine yhtiöitä kohtaan on Suomessa lisännyt tai laajentanut asiakkuuksia ja voisiko Suomen sijoittajayhteisön paine liikuttaa myös ruotsalaisia tai tanskalaisia yhtiöitä, vai pitääkö paineen olla ”kotimaista”?

Suomessa sijoittajayhteisö on ollut tärkeä tuki Inderesin tunnettuuden kasvuun IR-päättäjien silmissä ja välillä hyvin konkreettinen apu myynnissä yhtiöille. Kansainvälistymisessä odottaisin yhteisön syntymisen olevan seurausta siitä, että onnistumme ensin itse myynnissä ja hyvän sisältöpalvelun rakentamisessa, ja sen jälkeen syntyvän yhteisön kasvu taas edelleen auttaa vauhdittamaan myyntiä.

Kun mennään Ruotsiin, niin rehellisesti sanottuna ruotsalaisia ei suomalaisten raha tunnu kiinnostavan. Myynnissä suomalaisen jakeluvoiman korostaminen ei resonoi lainkaan, minkä takia korostamme pohjoismaista jakeluverkostoa, vain Suomi-keskeisenä toimijana profiloitumista jopa hieman välttäen. Suomalaisuuden tuomme sitten esiin siinä, että olemme suorapuheisia, avoimia ja rehellisiä.