Ei ole tilausanalyyliasiakas. Kuten strategiassa kommentoimme, tulemme aloittamaan maksuttomia seurantoja yleisöä kiinnostavista pohjoismaisista yhtiöistä. Nordeaa on toivottu pitkään seurantaamme.

Tuli tänään sparrattua Inderesiä sijoituskohteena erään kanssasijoittajan kanssa ja kyseinen sparraus nosti hyviä kysymyksiä siitä että miten Inderesin uusmyynti käytännössä toimii ja kun en tähän suoraan osannut vatata niin tullaan itse pääkallopaikalle kyselemään. ![]()

Miten Inderesin myynti toimii käytännössä niin Suomessa kuin Ruotsissa?

Kiertääkö Mikael ovelta ovelle salkun kanssa ja kaivaa sieltä esiin erilaisia paketteja esiteltäväksi vai miten yhtiö hoitaa uusasiakashankintaa käytännössä?

Suomen suunnalta voisi nykyään kuvitella että asiakkaat tulevat pääsääntöisesti Inderesin juttusille omasta halustaan, mutta miten tämä toimii esimerkiksi juuri Ruotsissa jossa Inderesin tunnettavuus on todella paljon huonompi?

Onko Ruotsin yritysoston yhteydessä ostetulle uudelle asiakasportfoliolle saatu jo merkittävissä määrin ristiinmyytyä muita Inderesin tuotteita osarilähetyksien kylkeen?

Hieman jonkun näitä liippaaviin kysymyksiin jo vastailitkin, mutta jatketaan vielä paineiden antamista. ![]()

Viimeisenä raportoitte tilinpäätöksessä jokaisen liiketoiminta-alueen vuotuisen kehityksen sanallisesti, sanat ovat kivoja mutta numerot vielä kivempia ja onko mahdollista tulevaisuudessa että liiketoiminta-alueiden kehitys voitaisiin raportoida numeraalisesti eikä vain sanallisesti. ![]()

Vai pitääkö tässä vetää esiin villikortti ja veikkailla että "good "on suositusten lisää henkinen 10-20 % EBITA kannattavuus ja “High” lähentelee sitten osta-suositusta ja +20 % ![]()

38 tykkäystä

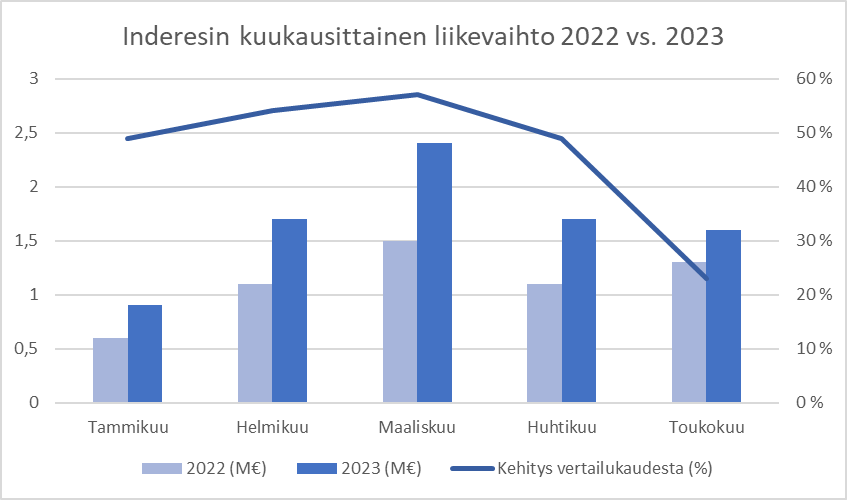

https://www.inderes.fi/fi/tiedotteet/inderesin-liikevaihto-kasvoi-23-prosenttia-toukokuussa-2023

Inderesin liikevaihto kasvoi toukokuussa 2023 23 % ja oli 1,6 (1,3) miljoonaa euroa. Liikevaihdon kehitys oli linjassa suunnitelmien kanssa. Kasvua tukivat Financial Hearings- ja Streamfabriken -yrityskaupat sekä jatkuvan liikevaihdon kasvu. Vuoden 2022 toukokuulle kohdistui kaksi merkittävää tapahtumatuotantoa Ruotsissa, mikä vaikutti kasvuprosenttiin.

Tiedotteen liikevaihtoluvut esitetty raportointikauden keskimääräisellä valuuttakurssilla.

34 tykkäystä

Suomen osalta asiakkaina tosiaan muutamia lukuun ottamatta lähes kaikki, mutta tuotteiden ristiinmyynnissä vielä hyvin kasvuvaraa. Myyntimallimme perustuu todella syvään asiakasymmärrykseen läpi organisaation, meillä on jatkuvasti sensorit asiakkaissa niiden tarpeista ja tämä tieto liikkuu verkostomaisesti tehokkaasti, minkä ansiosta pystymme tarjoamaan oikeaan tarpeeseen ratkaisuja. Olemme todella aktiivisia, mutta emme luukuttajia, koska tiedämme mitä kenellekin kannattaa tarjota. Esimerkkinä jos jokin yhtiö kertoo valmistelevansa strategiapäivitystä, olemme aika nopeasti auttamassa miten hyvä CMD kannattaa järjestää. Tai jos asiakkaalla on säästöpaineita, pystymme tarjoamaan IR-ohjelmistoissa monia säästöjä tuovia ratkaisuja tai vaikkapa tarjoamaan osarituotantoon kevyempää ja edullisempaa softapohjaista vaihtoehtoa.

Uusasiakashankinta Suomessa tehtiin kovalla jalkatyöllä. Kiersimme esimerkiksi yhtiöiden tulosinfoissa tutustumassa johtoihin henkilökohtaisesti, mikä oli yksi reitti avata ovia myyntitapaamisiin. Uudet seurannat ja sisällöt nostivat tunnettuutta, ja kun tehtiin laadukasta työtä sana lähti kiertämään johto/hallitus/omistaja -tasoilla, mikä taas helpotti uusmyyntiä. Ruotsissa toki hyödynnämme paljon samoja taktiikoita, mutta hyvin alkuvaiheessa olemme vielä. Ruotsissa meillä on IR-tapahtumissa niin hyvä maine, että myynti tulee käytännössä inboundina, ja outbound-kyvykkyyksiä olemme vasta parhaillaan rakentamassa. Se sisältää useita eri toimenpiteitä tunnettuuden rakentamiseksi, digitaalisen näkyvyyden ja myyntikanavan luomista, kylmäsoittoa, kumppaniverkoston rakentamista ja tietysti myyntiaktiviteettia olemassa olevaan asiakaskuntaan. Olen myös itse mukana tekemässä etenkin analyysin myyntityötä Ruotsissa. Ristiinmyynti-kysymyksen osalta fokus on tähän mennessä ollut paljolti olemassa olevan tapahtumaliiketoiminnan kehittämisessä (“automate&upgrade”), eli automatisoimme perustuotantoja kohti softapohjaisia malleja ja toisaalta pyrimme siirtämään asiakkaita korkeamman arvon tuotantoihin esim studioomme.

51 tykkäystä

Hei, nyt kun mainitsit asiasta, niin osaatteko myös Inderesillä avata sitä jotenkin auki, että miksi ylipäätään CMD kannattaa järjestää? Sijoittajillahan on käytössä kaikki kirjallinen materiaal netissä, neljä kertaa vuodessa tapahtuva toimitusjohtajan kyselysessio osarin päätteeksi, sähköposti, puhelin ja mahdollisuus sopia vaikka tarvittaessa henkilökohtaisesta vierailusta yritykseen. Onko CMD:n järjestämisen syynä se, että instikkasijoittajat ovat äärimmäisen laiskoja olentoja, jotka eivät tee edes sitä päivittäistä työtänsä yhtiöön perehtymiseen osalta elleivät pääse samalla syömään kampaviineriä ja sosialisoimaan lajitovereittensa kanssa? Mitä lisää nuo ylipäätään tarjoavat muihin kommunikaatiotapoihin ja -kanaviin nähden?

Tämä ei ole siis mitään piruilua, vaan en aidosti ymmärrä miksi noita ylipäätään järjestetään, kun sijoittajana en ole koskaan saanut niistä mitään hyödyllistä irti ![]()

29 tykkäystä

Sehän on pelkästään näiden instikoiden kestitsemistä ja suhteiden luontia sinne. Jonkun Varman sijoitusvastaavan kanssa tai jonkun vastaavan tahon kanssa, kun saa luotua suhteita, niin mikäs sen parempi. Piirit on pienet tässä maassa.

Yhtiön kannalta noita on toki fiksu järjestää, mutta piensijoittaja ei noista mitään hyödy.

4 tykkäystä

Sanoisin että jos yhdistyy jonkinlaiseen strategiapäivitykseen tai muuhun erityiseen, voi hyötyä paljonkin.

Sitten jos CMDn sisältö on “näin me kerrottiin jo 2kk sitten viime kvartaalirapsassa eikä mikään ole muuttunut” niin anti voi olla laihempaa. Mutta harvemmin kukaan tuossa tilanteessa järjestää moista showta. Yleensä tavoite on kertoa että jotain on kenties tehty tai ollaan tekemässä.

6 tykkäystä

Kyllä CMD:t ainakin analyytikon näkökulmasta on vuoden kohokohtia, kun yleensä pääsee eri johtoryhmäläisten kanssa juttelemaan ja lataamaan vuoden aikana pohtimansa kysymykset. Esitykset on yleensä myös hyviä, kun näissä maalataan isoa kuvaa eikä pelkästään niitä kvartaalin kohokohtia tai kuluvan vuoden näkymiä. Toki erojakin on miten yhtiö onnistuu viestinsä läpituonnissa. Esimerkiksi Terveystalon CMD oli erittäin hyvä toukokuussa.

40 tykkäystä

Niin, mutta eikö noita samoja tietoja saisi melkein helpommalla tietoonsa soittamalla tai sähköpostilla? Vai jaetaanko CMD:ssä jotain sisäpiiritietoa kahvipöydissä, mihin ei muuten pääse käsiksi? ![]()

Jonkun strategiapäivityksen yhteyteen varmaan ihan hyvä setti, tosin kyllä hyvässä osarissakin pitäisi yrityksen aina osata käydä se vision ydin vahvasti läpi ja sijoittajien/analyytikkojen päästä juttelemaan johdon kanssa tulevaisuudennäkymistä.

10 tykkäystä

Tässä taisin jo vähän sivuten vastata kysymykseen Toimariblogi: Pääomamarkkinapäivän järjestäminen

Ja tässä twiittiketjussa: https://twitter.com/mikaelrautanen/status/1661643338015973381?s=46&t=QYNwa7iLhi6QSP8eZfxUkg

Analyytikon/sijoittajan näkökulmasta hyöty siinä, että CMD:llä katsotaan ajan kanssa strategiaa ja pidemmälle. Osaritilaisuudet kuitenkin pyörivät aina enemmän tai vähemmän tuoreiden lukujen ja tapahtumien ympärillä.

Ehkä korostaisin tämän merkitystä myös sisäiselle viestinnälle ja strategiatyölle. CMD pakottaa puristamaan viestin ja strategian ymmärrettävään muotoon ja happotestaamaan sen viestinnän. Näen yhtiön näkökulmasta kohderyhmät paljon laajemmin kuin vain salkunhoitajat.

Meillä CMD palveli kerralla yli 600 osallistujaa ja jälkitallenne jää käyttöön, se on tehokas tapa viestiä verrattuna puhelimeen ja sähköpostiin.

Ei tietenkään, mutta usean tunnin syventävä paketti yhtiön liiketoimintamallista, markkinoista, strategiasta ym muidenkin kuin CEO/CFO kertomana auttaa todennäköisesti sinua ymmärtämään yhtiötä syvällisemmin. Jos sijoittajana odotat CMD:lle mennessä saavasi jotain uusia tiedonjyviä, joista muut markkinalla ei tiedä, tulet pettymään. Sinne mennään oppimaan ymmärtämään yhtiötä paremmin, mistä ehkä sitten fiksu sijoittaja voi pitkällä aikavälillä saada kilpailuetua markkinalla ![]()

44 tykkäystä

Kiitos, oli tuo twiittiketju mennyt ohi. Eli siis on jokin kohderyhmä yhtiöstä kiinnostuneita ammatti-ihmisiä, jotka eivät kuitenkaan aktiivisesti seuraa yhtiön toimintaa, jonka vuoksi tiedote, osaritapahtuma tai vastaava ei vaan riitä viestinnällisesti ja siksi heille pitää syöttää lusikalla kalvoja niin että sanoma uppoaa kalloon. Eli oikeastaan kyseessä on yrityksen markkinointitapahtuma sijoittajille (ja omalle henkilöstölle?)

Osakkeenomistajana näissä on näköjään vielä sellainen riski, että joku uninen instikka tajuaa kahvikupposen jälkeen holdaavansa kasan sitä itseään ja CMD aiheuttaa siksi hurjia kurssiliikkeitä, kuten Nesteen osalta kävi.

Jää jatkossakin varmaan katsomatta, mutta kiitos että autoit ymmärtämään miksi näitä CMD-tapahtumia ylipäätään järjestetään ![]()

![]()

32 tykkäystä

Toki näistä on suunnattomasti hyötyä.

Kokemukseni: Olin seuraillut Talenomia vuoden verran Inderesin aamareista ja tulosinfojen haastiksista. Sitten tuli CMD, jossa uusi “IT-johtaja” digi-Sakke kertoi juurta jaksain heidän “tuotantojärjestelmänsä”. Videotallenne avasi apposen selälleen Talenomin liiketoimintamallin mahdollistaman vallihaudan. Eikun ostoksille 2018 hintaan 2€/kpl. Puolen vuoden kuluttua tein sitten toisen ostokseni hintaan 2,5€/kpl. Ovat edelleen salkussani ja seuraan kansainvälistymistaaperrusta mielenkiinnolla tänäkin päivänä. Eiköhän Ruotsin kannattavuus ole 2025 aivan toisella kuin tänään. Lähentelee Suomen lukuja??

Jos omaat strategisen katsannon, CMD:stä on hyötyä silloinkin, kun saat tuotoksen pelkästään analyytikon raportoimana ja videolla avaamana. Lopuksi sanon, että kun toimitusjohtaja pääsee ääneen, sanoma on aina strateginen; kertoo, minne tie vie. Kun talousjohto puhuu, puhutaan peruutuspeilin kautta.

18 tykkäystä

Minkälaisia ajatuksia Inderes-sijoittajilla on vuosien 2023-2024 liikevaihdosta ja kannattavuudesta?

Kasassa nyt liikevaihtoa viideltä ensimmäiseltä kuukaudelta 8,3 M€ ja EBITA-kertymä oli kolmelta ensimmäiseltä kuukaudelta 0,644 M€.

Tilanne Q1-esityksestä:

Jos mentäisiin ohjeistuksen alahaarukan mukaan ja liikevaihto olisi tuo 17 M€ ja EBITA-% vaikkapa kymmenen, niin EBITA-euroja kertyisi 1,7 M€. Jos en ihan väärin muistele, niin viime vuonna oli myös suunnitelmissa kannattavuuden osalta vahva jälkipuolisko, joka sitten jäi kuitenkin pahasti piippuun. Tuolloin syyksi kerrottiin tämä:

Loka-joulukuun kannattavuutta heikensi yhtiön tekemät panostukset rekrytointeihin sekä kansainvälistymiseen. Yrityskaupoilla oli viimeisen neljänneksen kannattavuuteen negatiivinen vaikutus johtuen kohdeyhtiöiden liiketoiminnan normaalista kausiluonteesta.

Menin lueskelemaan SEBin analyysiä ja siellä on kyllä mielestäni aika uskalias kannattavuusloikka ennusteissa. Vuoden 2023 EBITin ennustetaan olevan 4 miljoonaa euroa. Liikevaihtoa oli ennustettu 20 M€, jolloin EBIT-prosentti olisi 20. Varsin kova lukema, kun otetaan huomioon, että viime vuoden EBITA-% oli 9,4 ja vuosien 2020-2021 EBIT-prosentit noin 16:n kieppeillä.

SEBin ennusteillahan Inderes on suorastaan törkyhalpa (2023e EV/EBIT 10,8), mutta en itse uskalla vielä noin kovista numeroista haaveilla. Toisaalta jos oikein katsoin niin ei 2023 ohjeistuksen alalaitakaan mikään huippukallis välttämättä olisi. EV/EBITA vähän laskelmista riippuen jossakin 20-25 välissä. P/E toki yli 30.

Näin pienten yhtiöiden pienissä luvuissa ja suurissa vaihteluväleissä kertoimet heittää kyllä heti häränpyllyä, kun vähänkin muuttelee ennusteita.

Ainakin @Passi oli ostellut Inderesiä, niin minkälaista arvostuskuvaa hankinnoillesi maalailit? Onko muut uskaltaneet ennustella vuosien 2023-2024 lukuja?

37 tykkäystä

Kiitos kysymästä Mauri. Samoilla linjoilla, mun 2023-24 liikevaihto-guestimaatit on lähellä SEB:ä mutta EBITA alempana, 10-15% haarukassa.

Tämän casen kanssa pohdin enemmän että mitä kannattavuus voisi olla kun tuotteet ja markkinat maturisoituu. En ole niin huolissani seuraavan 12kk tuloksesta, kunhan jatkuva liikevaihto kasvaa.

Näen 15-20% EBITA:n mahdollisena muutaman vuoden kuluessa. Firmahan takoi 18-21% EBITAA 2016-2021, ja viime vuonnakin olisi päästy lähelle ilman millin investointia Ruotsiin.

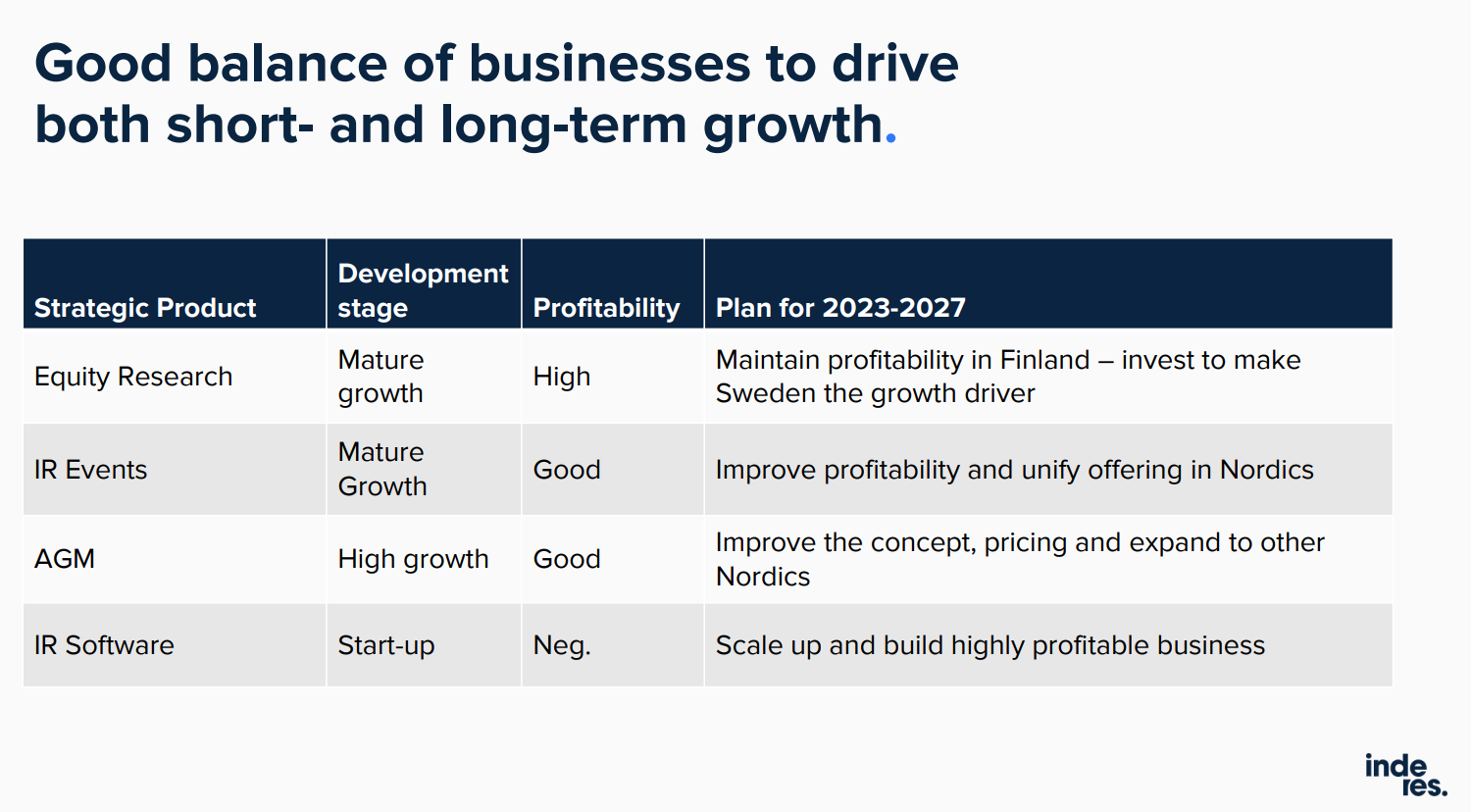

Analyysi (Suomi), tapahtumat ja AGM on jo hyvin kannattavia (fyysisiin tapahtumiin käytetään käsittääkseni alihankintaa joka laskee osaltaan tapahtumien kokonaiskannattavuutta). Oletan että IR-softan suurin investointivaihe on myös pian takana ja se kääntyy skaalauksen myötä kannattavaksi.

Isoin kyssäri tietysti on että paljonko Ruotsin valloitukseen ollaan valmiita kaatamaan massia ja miten hyvin siellä onnistutaan. En odota suuria yhteisö & analyysipuolelta. Downsidea mielestäni ainakin osittain rajaa se että tapahtumia ja softaa voidaan myydä myös vaikka yhteisö & analyysibisnes ei lähtisi lentoon; asiakkaitahan on jo nyt enemmän Ruotsissa kuin Suomessa. Flikillä, Financial Hearings & Streamfabrikenilla ja myös HC Andersenilla oli korkeat kannattavuudet ennen yritysostoja, ilman Inderesin ekosysteemiä ympärillä.

Liikevaihdon pitää tietysti myös jatkaa kasvua ja siihen on mielestäni hyvä pohja: suvereeni markkina-asema Suomessa, cross-selling-mahdollisuudet sekä Suomessa että Ruotsissa, erinomainen tuotepaletti suht vakaalle niche-markkinalle, bisneksen ennustettavuus ja stickiness, johdon integriteetti + track oikeista päätöksistä + kommunikointi, jne…tässä on paljon tykättävää. Lisäksi me Inderesin tehokäyttäjät voidaan jatkuvasti arvioida firman tuotteita kuten analyysi, forum, webcast-softa, ja seurata asiakasmääriä.

Loppuun vielä CFO:n kelmu CMD:stä, tavoitteet 2023-27:

36 tykkäystä

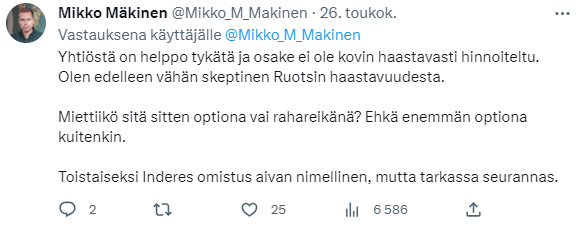

Coeus keventänyt aika isolla kädellä kesäkuussa. Sopiiko kysyä @Arimatti_Alhanko :lta että oletteko muuttaneet näkemystänne Inderesistä? Sijoitusfilosofiaanne perustuen uskotteko ettei Ideres tuota selvästi markkinoita paremmin pitkällä aikavälillä?

Syitä myynteihin voi olla monia mutta olisi kiva saada jotakin pientä kommentin poikasta, nyt kun tässä on yllä ansiokkaasti perattu mahdollista potentiaalia ja tämän hetkistä arvostustasoa.

18 tykkäystä

Mikko Mäkinen on tehnyt kesäkuussa pienen lisäyksen henkilökohtaiseen positioonsa.

Twitterin puolella hän kommentoi yhtiötä viimeksi CMD:n aikaan osakekurssin ollessa 28 euroa:

Toukokuun omistajalista paljasti puolestaan henkilöstön osakesäästöohjelmaan osallistuneet ja osallistumatta jättäneet henkilöt, mutta niistä voi tuskin tehdä suuria johtopäätöksiä. Melko moni näytti osallistuneen, mutta top13 henkilöomistajista vain Mikael, Juha ja Joni.

21 tykkäystä

En ole hyvä ottamaan kantaa Inderesiin sijoituskohteena, mutta Inderes on hyvä työnantaja ja osaa tällaisenkin puolen hyvin:

ja (toinen lapuista on @Heikki_Keskivali:ltä).

Tällaiset vilpittömästi annetut laput, eleet ja lahjat tuovat paljon hyvää molempiin suuntiin. Eka, mä ja monet muut eivät varmasti unohda tällaisia lappuja ikinä. Ylipäätään omassa elämässään kannattaa olla empaattinen, kiltti ja ystävällinen - siinä voittavat kaikki. ![]()

55 tykkäystä

Tänään julkaisin ketjussani @Emmi_Berlin1:in haastattelun, tässä Emmin ajatuksia siitä, miten Gofore on hyötynyt siitä, että on Inderesin asiakkaana.

Samassa ketjussa mm. @Harri_Sieppi Wittediltä hehkutti Inderesiä. ![]()

Toivottavasti viimeisetkin yhtiöt Suomessa löytävät Inderesin ja jatkossa ehkä myös muissa Pohjoismaissa nähdään Inderesin arvo bördeyhtiöille entistä paremmin. ![]()

33 tykkäystä

Haen kahta junior yhtiökokousosaajaa auttamaan yhtiökokousprojektien kanssa 1-3 päivää viikossa. Inderes on pohjoismaissa johtava yhtiökokouspalvelujen tuottaja ja virtuaalisten yhtiökokouksien edeltäkävijä.![]() Työssä pääsee myös matkustamaan Ruotsiin ja Tanskaan tutustumaan paikallisiin yhtiökokouksiin! Osa-aikaisia yhtiökokousosaajia - Inderes

Työssä pääsee myös matkustamaan Ruotsiin ja Tanskaan tutustumaan paikallisiin yhtiökokouksiin! Osa-aikaisia yhtiökokousosaajia - Inderes

45 tykkäystä

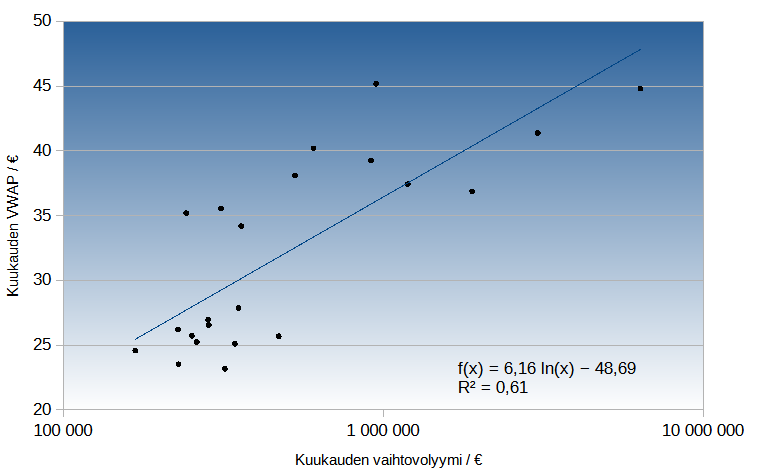

Tilastotietoa Inderesin osakkeesta aikavälillä 11.10.2021-27.7.2023:

| Vaihto (€) | 19 606 168 € |

| Vaihto (kpl) | 523 639 kpl |

| Kaupat (kpl) | 18 445 kpl |

| Osakkeen VWAP keskihinta (€) | 37,44 € |

Osakkeen kuukausikohtaisen VWAP keskihinnan ja kuukauden euromääräisen vaihtovolyymin välillä on havaittavissa yhteys (Mallin selitysaste R2=0,61).

Osakkeen kuukausikohtaisen VWAP keskihinnan ja kuukauden kappalemääräisen vaihtovolyymin välillä on havaittavissa yhteys (Mallin selitysaste R2=0,42).

Kuukausittainen keskivaihto vuonna 2023 on ollut toistaiseksi 252 k€.

Ehdottaisin, että Inderes kartoittaisi ja tutkisi, mitkä toimenpiteet voisivat mahdollisesti kasvattaa vaihtovolyymia. Mikäli vaihtovolyymi kasvaisi, niin osakkeen intrinsic-arvo saattaisi tulla optimaalisemmin esiin. ![]()

Lähde:

[1] Historialliset kurssitiedot - osakkeet - Nasdaq (nasdaqomxnordic.com)

18 tykkäystä