Ei kummemmin dataa eikä kummemmin mitään tarkkoja lukuja. Jos vertaat Pohjoismaiden FN-listaa vaikka maailman mega capeihin, ensiksi mainituista merkittävästi suurempi osa ei kykene kymmenen vuoden päästä elinkelpoiseen bisnekseen.

@Juha_Kinnunen Milloin lista Inderesin 100:sta suurimmasta osakkeenomistajasta tulee näkyviin yhtiön sijoittajasivuille?

3 tykkäystä

Onkohan tulevaisuudessa mahdollista, että Inderes keräisi pääomaa omistajilta tai kassavirrasta ja tämän jälkeen sijoittaisi näitä eteenpäin osakkeisiin? Kova track recordi löytyy mallisalkusta, niin varmasti luottoa tähän olisi.

2 tykkäystä

Moi kaikille! Avasimme pörssitaipaleemme suoraan ns. 30 päivän hiljaiselle jaksolle, koska Q3-liiketoimintakatsauksemme julkaistaan 5.11. Pyrin vastaamaan tuon jälkeen kootusti mahdollisiin kysymyksiin, siihen asti jään seuraamaan keskustelua sivusta ![]()

128 tykkäystä

Tuohon on jo moneen kertaan vastattu tässä ja varmaan muissakin ketjuissa. Ja vastaus on mallia “Inderes ei ole pääomasijoitusyhtiö vaan sijoittajayhtiö😃”

16 tykkäystä

Kiitos Mikael suorasta vastauksesta!

Kun ekana pörssipäivänä Inden kurssi meni yli 40 eetua, niin useampi talouslehti kirkui otsikoita tyyliin “Inderesin listautuminen teki vanhoista omistajista multimiljonäärejä”. Ja tj:llekin laskeskeltiin jotain 10 miltsin salkkua.

Mutta onko se nyt ihan niin? Inden väellä on 3v. asti kestävä lock-up eli myydä saa vain vaiheittain. Ja jotta esim. 3v. päästä Inden osakkeista saisi esim. 50 eetua kipale ja jotta joku instikka oikeasti haluaisi ostaa niitä esim. tj:n koko mällin verran, niin sen eteen täytyy henkilökunnan tehdä töitä niin maan perskuleesti!! Sentimentit kun tuppaavat sulamaan ja isojen kauppojen osakehinnassa täytyy olla vahva funda takana.

Tj:n 10 miltsin Inde-salkku voi siis olla tottakin, mutta voi se salkun arvo 3v. kuluttua olla ihan pohjamutaakin. Vain aika näyttää mihin hieno Inde-yhtiömme kehittyy ![]()

Masse-setä, FA, Inden omistaja-Fani (omistaja pienellä, Fani isolla, toim. huom) ![]()

116 tykkäystä

En osaa sanoa, mutta @Minna_Avellan varmasti tietää millainen suunnitelma meillä on tämän suhteen.

14 tykkäystä

Kiinnostuneille tiedoksi, yritystiedotteisiin alkaa tulla ilmoituksia johdon osakemerkinnöistä.

29 tykkäystä

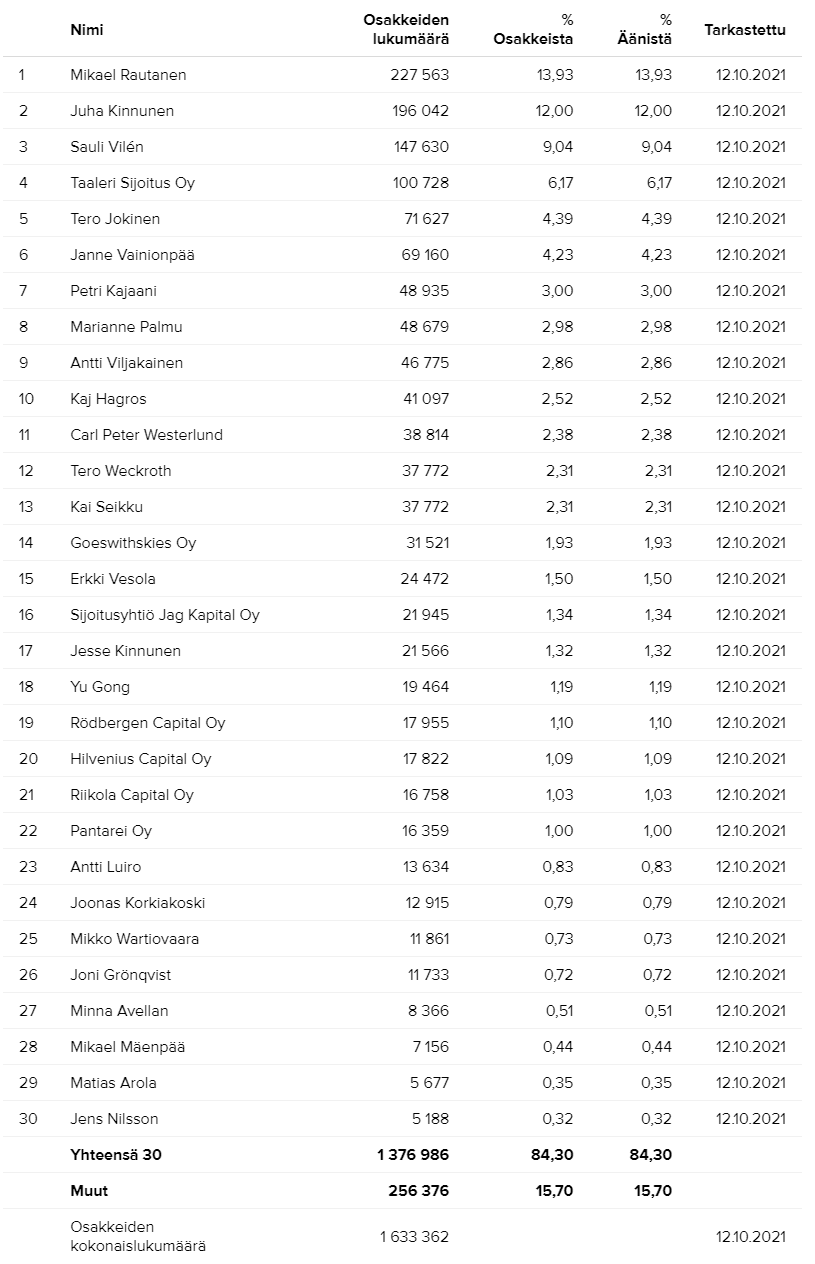

Tänään julkaistiin tiedotteella 10 suurinta omistajaa ja parhaillaan työstetään omistajadataa IR-sivustolle. Toivottavasti saadaan vielä tänään julkiseksi. Tosin näkyville tulee 30 suurinta omistajaa, koska tämä on tällä hetkellä palveluntarjoajamme mahdollistama maksimimäärä ![]()

66 tykkäystä

Nyt löytyy 30 suurimman omistajan lista IR-sivustolta ![]()

47 tykkäystä

Siinä vielä suora linkki ettei muiden kiinnostuneiden tarvitse itse lähteä metsästämään. ![]()

51 tykkäystä

Heti yksi kehitysehdotus tulevaisuutta varten, mahdolliset muutokset olisi myös hyvä olla näkyvissä edellisestä päivityskerrasta. En tiedä onko ominaisuutta jo suunniteltu sivustolle, mutta tällä hetkellä ei ainakaan ole käytössä.

11 tykkäystä

Kiitos palautteesta! Tämä ominaisuus (muutos 1 kk) on olemassa, mutta ei vielä näy meillä, kun ei ole historiaa. Tosi mielellään otetaan jatkossakin kaikki kehitysideat vastaan, teitä vartenhan tietoja tuolla sijoittajasivustolla esitetään.

49 tykkäystä

Paljon kiitoksia! Olipas vikkelää toimintaa! Super cool! ![]()

4 tykkäystä

Suurimpien omistajien listalta löytyy yrityksiä, joiden takana on luonnollisesti Inderes-väkeä. Taustat on varmaan muuallakin tuotu ilmi, mutta tässä yhteydessä sopinee mainita nämä (poiminnat Asiakastiedon sivustolta):

Goeswithskies Oy – P. Gostowski

Jag Kapital Oy – J. Grönqvist

Rödbergen Capital Oy – V. Pulkkinen

Pantarei Oy – O. Vilppo

72 tykkäystä

Yksi kehitysehdotus vielä. ![]() Olisi merkityksellistä, jos sivuilla näkyisi myös osakkeenomistajien lukumäärä, jolloin sen kehitystä voisi seurata ajan funktiona. Myös omistusjakauman näkyminen taulukkona ja histogrammina toisi lisäarvoa. Malliesimerkki omistajajakauman esittämisestä taulukkona löytyy Cityconin sijoittajasivuilta kohdasta suurimmat osakkeenomistajat.

Olisi merkityksellistä, jos sivuilla näkyisi myös osakkeenomistajien lukumäärä, jolloin sen kehitystä voisi seurata ajan funktiona. Myös omistusjakauman näkyminen taulukkona ja histogrammina toisi lisäarvoa. Malliesimerkki omistajajakauman esittämisestä taulukkona löytyy Cityconin sijoittajasivuilta kohdasta suurimmat osakkeenomistajat.

27 tykkäystä

Pahoittelut, etten eilen huomannut mainita, että osakkeenomistajatietoon liittyvät työkalut täydentyvät vielä tänään, kunhan palveluntoimittaja saa datat ajettua. Tänään tulee näkyville jakaumat ja osakkeenomistajien kokonaismäärä. Palveluntoimittajamme ei vielä toistaiseksi pysty tuottamaan arkistopalvelua, mutta siitäkin käydään keskustelua. Kiitos aktiivisuudesta, arvostan!

70 tykkäystä

Arviota Inderesin arvostuksesta:

Vuosi 2021 alaraja "puoliväli" yläraja

Liikevaihto 11,6 M€ 11,9 M€ 12,3 M€

EBITA 2,10 M€ 2,35 M€ 2,60 M€

Liikevoitto 1,76 M€ 2,01 M€ 2,26 M€

Tilikauden voitto 1,39 M€ 1,59 M€ 1,79 M€

EPS (ilman vähemmistöosuuksia) 0,85 € 0,97 € 1,10 €

P/E 2021 48,0 42,1 37,1

2022-2023:

Inderes on pystynyt viime vuosina n. 20% EBITA-% kannattavuuteen. Oletetaan varovaisuuden vuoksi, että nousumarkkina alkaa piiputtamaan ja kahtena seuraavana vuotena liikevaihto kasvaakin “vain” 10% vuosittain. EBITA-% kyykkää ensi vuonna tasolle 15% ja nousee sitten vuodelle 2023 takaisin 20% tuntumaan.

2022 2023

Liikevaihto 13,1 M€ 14,4 M€

EBITA 1,97 M€ 2,88 M€

Liikevoitto 1,63 M€ 2,54 M€

Tilikauden voitto 1,29 M€ 2,01 M€

EPS 0,97 € 1,23 €

P/E 42,0 33,2

Tämä oli tarkoituksella vähän ![]() tyyppinen arvio. Jokainen voi toki itse arvioida eri todennäköisyyksiä liikevaihdon kasvun ja kannattavuuden osalta.

tyyppinen arvio. Jokainen voi toki itse arvioida eri todennäköisyyksiä liikevaihdon kasvun ja kannattavuuden osalta.

Antihinnalla Inderes oli mielestäni hyvä hankinta. Kurssi (vähemmän yllättävästi) on nyt selvästi korkeammalla. Onko Inderesin osake nykyarvostuksella halpa? Mielestäni ei. Onko osake kallis? Osaketta voisi sanoa tällä hetkellä mielestäni tyyriiksi, mutta kuplahintainen se mielestäni ei ole.

![]() mäisempi näkemys:

mäisempi näkemys:

V. 2022-2023 liikevaihdon kasvu jatkuu 20% vuodessa ja EBITA pysyy myös 20%:ssa:

Tällöin edellä oleva taulukko näyttäisi tällaiselta:

2022 2023

Liikevaihto 14,3 M€ 17,1 M€

EBITA 2,86 M€ 3,42 M€

Liikevoitto 2,52 M€ 3,08 M€

Tilikauden voitto 1,99 M€ 2,42 M€

EPS 1,22 € 1,48 €

P/E 33,4 27,6

Arvioita muuttamalla tulevien vuosien ennusteet muuttuvat rajusti. Härkämäisemmällä skenaariolla arvostuskertoimet laskevat nopeasti. Inderes istunee “compounder” -kategoriaan, jossa aika korvaa arvostuksen. Härkämäisemmälläkään arviolla osake ei näytä hullun halvalta, ehkä menisi luokkaan “neutraali arvostus”.

Disclaimer: Ostin eilen lisää osakkeita pörssistä 40,50 € kappalehintaan. Listautumisannissa olisin ollut valmis maksamaan 37,50€ per osake.

edit 2: ulkoasua siistitty

70 tykkäystä

Samaa mieltä ylläolevan arvion kanssa - itse ynnäilin että luokkaa 35 euroon asti olisin oikeasti ottanut läjän pidempään holdiin, kun pomppasi lähdössä yli 50e lähti ne antilaput vaihtoon ja nyt neljällä kympillä vielä juuri ja juuri raaski ottaa pienen “keräilykortin” reppuun, mutta tämäkin on vähän “nousuvara ohuentuntuinen ellei bisnekset luista” -taso.

Pienivaihtoinen, mahdollisesti herättää suuria tunteita, heilumisriski/mahdollisuus iso joten odotellaan…

(disclaimer; vain oma mielipide, voin olla täysin väärässä tai Inderes voi puskista yllättää - suuntaan tai toiseen. Voin vaihtaa myös mielipidettä 5 sekunnin päästä, älkää lyökö :D. Omistan <100 osakkeen keräilykorttierän tällä hetkellä johon voi tulla täydennystä jos hinta on sopiva)

15 tykkäystä

Voitonjakopolitiikasta: Inderesin tarkoitus on jakaa vuosittain kasvavaa absoluuttista voitonjakoa, joka sisältää osingot ja omien osakkeiden takaisinostot.

Inderesillä on optio hankkia 50 364 omaa osaketta Taalerilta. Taaleri taas on halukas luopumaan ei-strategisista omistuksistaan. Mikäpä olisi parempi tapa kasvattaa omistaja-arvoa kuin omien osakkeiden osto Taalerilta hintaan 25,00 €/osake, olettaen että mitään yllättävää ei tapahdu. Odotan, että ainakin osa ensi kevään voitonjaosta on omien osakkeiden takaisinostoja, joissa myyjänä on Taaleri.

50 364 osaketta kustantaa n. 1,26 M€ eli n. 70-90 % nettotuloksesta. Jakaisiko Inderes kuitenkaan niin isoa osaa voitonjakona? ![]()

22 tykkäystä