Suurin osa Inderesin väestä on tosiaan nuoria, mutta samalla he ovat olleet jo vuosia rakentamassa jotain erityistä mm. Helsingin pörssiin, pienempien firmojen analyysien osalta, tämän foorumin kautta ja sijoittamisen edistämisen eturintamalla. Työ ei vaikuta olevan vielä valmista ja nälkää luulisi olevan vaikka moni perustaja/omistaja/työntekijä paperilla vaurastuikin listautumisen yhteydessä.

Ensimmäisen päivän kurssinousu oli täysin odotettu, kuten oli myös lukuisten pienten pikavoittojen kotiutus. Osake oli Bloombergin uutisoinnin mukaan kulttiosake, mikä meille foorumia seuraaville omistajille oli tavallaan tiedossa. Pakko myöntää, että itse osallistuin tähän antiin täysin sijoitussuunnitelmasta poiketen, jätin tyypilliset pikavoitot ottamatta, ostin 40€:ssä hieman lisää ja jatkan omistajana, ennen kuin firma antaa todellisen syyn osakkeiden myynneille. Tarkoituksena oli alunperinkin siirtää osakkeet pitkään salkkuun ja kasvatella omistusta rauhallisesti ajan kuluessa. Mielummin pidän ylimääräisiä rahoja tässä, kuin pankkitilillä, vaikka osake onkin epälikvidi ja arvostus koholla.

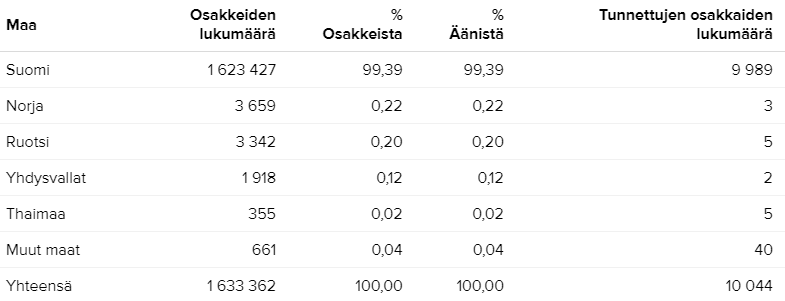

Saatu määrä osakkeita oli odotetun pieni ja uusia omistajia tuli n. 10 000. Suurin osa niistä, jotka antiosakkeita aikovat myydä pikavoitolla, tekevät sen ensimmäisinä päivinä tai tulevina viikkoina. Yleensä tämän jälkeen osake alkaa hakemaan markkinoilla käypää arvoaan. Näin epälikvidissä osakkeessa myyntilaita häviää välillä kokonaan, varsinkin jos yritys tiedottaa jotain todella positiivista tulevaisuudessa. Sama voi päteä tosin ostolaitaankin, jos markkina rysähtää kerrasta tonttiin jostain mustasta joutsenesta johtuen.

Antihinta 25,00€ (22,50€) toimii (ilman markkinoiden yleistä romahtamista) toistaiseksi vahvana tukitasona ja näkisin monen alkupäivien pikavoittohoukutuksesta selvinneen jättävän juuri Inderesin osakkeet Pyysingin tapaan salkkuunsa, ennemmin kuin alkavat niitä esimerkiksi loivassa kurssilaskussa hätäisesti realisoimaan. Koska osakkeita on vähän tarjolla, vaihto pientä ja jossain välissä niitä positiivisia uutisia ja kehitystä alkaa historiaan peilaten ilmestymään, niin firman kurssin arvailu on melko lottoa. Määrän pienuus voi toki houkutella joitakin myymään, jos parempi kohde löytyy tai jos haluaa siivota arvo-osuustiliä pienistä eristä tai siirtää osakkeet osakesäästötilille.

Jos jostain syystä valuttaisiin antihintoihin, niin oma Inderes sijoitus kamppailisi vasta siinä vaiheessa tilillä makaavien negatiivista korkoa tuottavien eurojen kanssa surkeimpien sijoitusten tittelistä ja tuskin vielä silloinkaan. Ja jos antihintojen alle vaivuttaisiin yhtäkkiä on yleismarkkina luultavasti romahtanut tai jotain mennyt pahasti metsään.

Inderes etsi annillaan omistajia, ei niinkään sijoittajia (varsinkaan institutionaalisia) ja ensin mainittuun kategoriaan tunnen edelleen kuuluvani. Muissa omistamissa firmoissa tunne ei ole lähellekään sama ja Inderes on onnistunut melko täydellisesti tavoitteessaan saada minut tuntemaan itseni omistajaksi etupäässä tämän foorumin laadukkaan vuorovaikutuksen ansiosta. On kuitenkin tärkeää muistaa, ettei tämän foorumin taso ole itsestäänselvyys ja toivottavasti kukaan ei sitä sellaisena ota. Foorumin muotoutumisen on nähnyt selkeästi viimeisen parin vuoden aikana ja mihin se tästä suuntaa on lähes täysin yhteisöstä kiinni. Inderesin yhteisö luo mm. vahvasti yksittäisiin yrityksiin liittyvää positiivista (ja negatiivista) sentimenttiä ja toisinaan myös ylikorostaa negatiivisuutta liittyen esimerkiksi yleiseen markkinaan. Sijoitussentimentti ja sen nopeat käännökset ovat kaikille pidempään osakemarkkinoilla ja yhteisössä pyörineille tulleet luultavasti hyvinkin tutuksi. Pitkän laskumarkkinan tuomaa ankeaa sentimenttiä foorumi ja Inderes ei ole vielä toistaiseksi kokenut.

Inderes on ollut vahvasti vaikuttamassa viime vuosien nopeaan kehittymiseen sijoittajana ja kiitos kuuluu myös tälle ainutlaatuiselle ja analyyttiselle yhteisölle. Vaikka analyyttisenä ihmisenä vältän tunteella sijoittamista kuin ruttoa, niin Inderes sijoituksessa tilanne oli lopulta hieman eri muutamista itselle tärkeästä syystä johtuen.

Analyysi kuuluu kaikille- on firman motto ja sitähän Inderes tarjoaa. Mahdollisuus seurata Inderesin etenemistä on vaivatonta ja tiedottaminen firman taholta ensiluokkaista, samoin avoimuus. En ole mistään omistamastani firmasta luultavasti paremmin perillä, vaikka monesta luulen olevani. Suuri syy on luotettavat kasvolliset omistajat, joiden naama näkyy videoilla ja kynän jälki teksteissä lukuisia kertoja päivässä.

Inderesin työntekijöiden sitouttaminen myös vaikuttaa onnistuneen lähes täydellisesti. Firma on tarjonnut työntekijöilleen paljon ja työntekijät firmalle. Sitouttamista on tarjottu myös foorumilaisille monessa eri muodossa ja viimeisimpänä merkkipaaluna onnistunut osakeanti. Inderesin vuorovaikutus omistajiin on jotain mihin muissa pörssifirmoissa ei voi edes samalla tavalla törmätä. Finanssivalvonnan säännöt toki hillitsevät hieman aiempaa avoimuutta ja tiedotuspolitiikkaa, mutta ne kuuluvat asiaan. Firman kasvaessa pörssifirman tiedotussääntöissä tosin piilee myös mahdollinen riski eräänlaisesta etääntymisestä foorumia kohtaan.

Henkilöstöannissa on kolmen vuoden lock-up, josta 1/3 vapautuu vuoden jälkeen, 1/3 kahden vuoden ja 1/3 kolmen vuoden jälkeen. Sisäpiirin myyntien ja lock-up:n aikaisella kurssikehityksen spekulointi tässä vaiheessa on mielestäni aika turhaa, koska väliin mahtuu monta käännettä ja yksi vuosi, niin markkinoilla, henkilöstön yksityiselämässä ja tietysti firman kehityksessä. Niistä käänteistä voisi olettaa muutaman olevan positiivisia ja omistaja-arvoa kasvattavia. Vaikka suunta näyttää positiiviselta, niin aika kertoo lopulta mihin suuntaan edettiin.

Yleensä olen hyvinkin tarkka mihin rahani sijoitan ja millä hinnalla myyn ja ostan, mutta tässä tapauksessa sijoitus inderesiin on etupäässä sijoitus ihmisiin. Pakko silti myöntää, että se on osaksi fanituote tai kuten esimerkiksi oman kylän urheiluseuralle alaskirjattu lahjoitus. Tästä syystä prosentuaalisesti pieni positio saa kasvaa maltillisesti markkinoiden mukana. Tämä sijoitus tosin voi tuottaa jopa merkittävää omistaja-arvoa, toisin kuin kulttiin tehdyt sijoitukset. Ja jos inderes jostain syystä kuoppaa itsensä konkurssiin, niin foorumin jättämä henkinen tyhjiö, uuden oppimisen sekä tiedon haun vaikeutuminen ja aktiivisen salkunhoidon todennäköinen taantuminen olisivat hävittyjä euroja selkeästi isompi menetys.

Todellisena sijoituksena Inderes on taas hyvinkin kiinnostava, oikeita arvoja edustava, kasvava pörssiyritys, jonka arvomaailma sopii täydellisesti omaani, niin johtamiskulttuurin, henkilökunnan sitoutuneisuuden, toimintatapojen ja ulospäin säteilevän ilmapiirin osalta. Voisin siis todeta, että nykymarkkinoita ruokkivassa ylihinnoitellussa ahneessa syklissä, joka suoltaa jopa suoria kusetuksia ja huimia arvostuskertoimia ainakin henkilökohtaisesti oli haastavaa löytää luotettavampaa paikkaa, jossa säilyttää pientä osaa salkkuni rahoista.

PS. Alla olevien viestien saaminen ei ainakaan heikennä omaa sitoutumista Inderesiin, vaikka viestin saatuani teki mieli huumorilla vastata että: ”Mitä helv… nyt taas! Millä pörssifirmalla on aikaa ja rahaa rustailla käsin kiitoskortteja? Sehän on pois tulevien kassavirtojen takomisesta!”