En ole sijoittanut Inderesiin valuaationäkemykseni vuoksi, mutta…

en kyllä ihan ymmärrä tätä Sambadin esille nostamaa näkökulmaa. Tai siis luulen ymmärtäväni, mutta olen kovin eri mieltä. On henkisesti ihan eri asia lähteä tekemään strategiaa, sen ehkä edellyttämiä laajentumis/kasvupäätöksiä ja niiden edellyttämiä investointeja tulorahoituksesta versus osakeannin tuomalla rahoituksella. Ekassa keississä ehkä otetaan pieniä steppejä kerrallaan ja varaa ei ole yhteenkään virheeseen. Kukaan ei kuitenkaan etukäteen tiedä, miten asiat tulee menemään. Jos sitten käykin niin, että päätöksiä tehdään ja taloudellisesti asiat menee hyvin, niin en pidä mitenkään ongelmallisena, että sitten maksetaan politiikan mukaista osinkoa. Ja samaan aikaan on saavutettu muut listauksella tavoitellut hyödyt.

(EDIT: muokkaan tähän vielä, että kuten Mikael sanoi, ei nämä kaikki investoinnit varmasti tässä olleet ja jatkossa niihin voi käyttää tulorahoitusta, kassaa tai osaketta.)

Niin että oliko se ongelma nyt kuitenkin se, että ei olisi pitänyt mitään osinkoa maksaa vai että jossitellaan takautuvasti sillä, että pitikö anti järjestää?

Tietääkseni kaikki osakkeet on samanlajisia, eikä yhtiöllä ole mitään uusia tai vanhoja omistajia, vaan ainoastaan osakkeenomistajia. Mielestäni Indereksen toiminta on ollut läpinäkyvää ja perusteltua.

Älkää ymmärtäkö väärin. En minä ole Inderesiä sijoittajien kusettamisesta syyttämässä. Kunhan reagoin kun @Mikael_Rautanen niin tomerasti @osakemonni :lle kommentoi vaikka talousluvut näyttivät että TÄHÄN mennessä antirahoista ollaan käytännössä vain voitonjaon kasvu-uralla pysyminen mahdollistettu.

Niin ilman osakeantia kasvuinvestoinnit tehdäkseen olisi vanhat omistajat joutuneet tinkimään voitonjaosta(rahoittamaan itse) tai hakemaan vieraan pääoman ehtoista rahoitusta. Silloin investointien riskit ja potentiaaliset tuotot olisi kantanut sen hetkiset omistajat. Nyt niitä tuli jakamaan Inderes-yhteisö. Huomatkaa että ylläolevassa lauseessa mainitaan myös TUOTOT, joten voidaan tämä spinnata myös niin että Inderes listautumisellaan mahdollisti piensijoittajien pääsevän osaksi yhtiön tulevia tuottoja.

Ei ole mitään ongelmaa. Kunhan totean mitä tilinpäätöksen tiedot esittää. Käsittääkseni yleensä pörssiin hakeudutaan saadaakseen oman pääoman ehtoista rahoitusta. Tähän mennessä ainoa mihin Inderes on sitä rahoitusta lyhyellä pörssiurallaan tarvinnut on kasvavan voitonjakopolitiikan ylläpitäminen. Toki samalla pörssilistautumisen yhteydessä tunnettavuus kasvaa ja Inderes jopa voi kasvattaa omaa markkinaansa rohkaisemalla muita yrityksiä listautumaan, joten eivät ne listautumisen hyödyt yritykselle rahoitukseen rajoitu. Silti käsittääkseni se rahoituksen hakeminen on suurin ja merkittävin syy pörssiin menemiselle. Jos siis unohdetaan kaiken maailman kusetukset.

Olet aivan oikeassa. Yhtä paljon osaketta kohdin osinkoa maksettiin ihan jokaiselle. Tosin itseäni ei lämmitä kasvava voitonjako mikäli sitä ei pystytä rahoittamaan operatiivisella rahavirralla ellei yritys ole niin sanotusti lypsylehmä vaiheessa.

Juuri näin pitää hyvin johdetun yrityksen toimia. Yrityksen kehittymisen kannalta liian vähän rahaa ja liian paljon rahaa voivat johtaa hyvinkin helposti huonoon lopputulokseen. Ensimmäisessä tilanteessa liikeidean hyvyydestä riippumatta ajautuu helposti ahdinkoon, jälkimmäisessä tapauksessa liian löyhään rahankäyttöön ja turhan suuriin investointeihin. Malttia ja harkintaa sekä tilaisuuksien hyödyntämistä tarvitaan molemmissa.

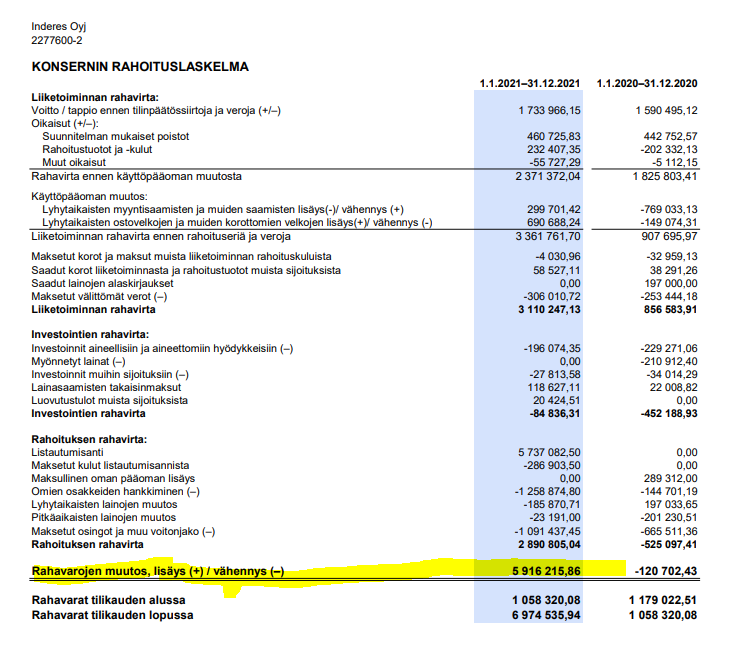

Jos antia ei olisi toteutettu, niin meillä olisi niin kassavarojen kuin jakokelpoisen oman pääoman puolesta edellytykset maksaa ihan vastaava osinko. “Yhtiön voitonjakokelpoiset varat tilikauden päättyessä olivat 7 271 867 euroa” “Yhtiöllä oli 7,0 (1,1) miljoonaa euroa likvidejä varoja”. Tämä siitäkin huolimatta, että juuri ennen listautumista tehty omien osakkeiden hankinta oli osa kokonaisjärjestelyä.

En mielestäni sanonut ettei teillä olisi voitonjakokelpoisia varoja. Mielestäni sanoin, että voitonjako(osinko+omien osto) olisi pitänyt rahoittaa osittain taseesta. Näin ymmärrän jos teidän rahoituslaskemassa rahavarat kasvavat ilman listautumisantia(ja sen aiheuttamia kuluja) 0,52 miljoonaa ja esitätte maksavanne noin 1,3 miljoonaa osinkoina.

Kuten Heikkilä sanoi viime Heikkilä & Vilen showssa. Pörssin hienous on riskien jakaminen. Se vaihtaa markkinahintaan omistajat sellaiseksi et yhtiön strategia ottaa optimaalisesti riskiä. Joo olis Inderes varmaan saanut rahoitusta muualtakin ja vanha omistus olisi siihen kyennyt. Nyt on riski jaettu meidän uusien omistajien kanssa. Jos jollekkin ei riski maistu, niin pörssi on auki. Eikä tarvii sitä tehdä tappiolla, jos tuntee, että on listautumisessa haksahtanut. Me ei olla sitouduttu osakkeen pitämiseen johonkin määräpäivään saakka. Itsekkin olen kerran jo myynyt ja eilen ostin takaisin vanhaa posiota suuremman määrän.

Sekoitat tässä omien ostoihin liittyvän järjestelyn viime vuodelta, jonka olemme myös kertoneet olevan osa listautumistransaktioon liittyviä järjestelyitä.

Tässä muutamia hajatelmia Ruotsin valloituksesta, jos @Mikael_Rautanen pystyy jotain valoittamaan niin loistavaa, ja jos on vielä liian salaista avattavaksi niin ainakin keskustelun aiheeksi

Yhteisön rakentaminen uuteen maahan on muna/kana ongelma. Oletan tässä että Ruotsissa sisältö on ruotsin kielellä omalla inderes.se -alustalla. Yhteisöä kiinnostaa sisältö, etenkin analyysi. Mistä homma lähtee parhaiten käyntiin? Itse uskon että ruotsalaisten yhtiöiden yhtiöanalyyseistä. Sijoittajia kiinnostaa analyysi ja ylituotto.

Kuka voi tehdä ruotsalaisista yhtiöistä analyysiä? Voiko Suomen analyytikkotiimi tehdä sitä, minkä jälkeen sisältö käännetään ruotsiksi? Vai onko pakko rekrytoida uutta henkilöstöä Ruotsiin?

Ruotsissa on isot markkinat mutta myös kilpailua. Miten Inderes erottuu? Itselleni tulee mieleen yhtiöanalyysin myyntivalteiksi ainakin Starmine-palkkinot (konkreettinen kolmannen osapuolen osoitus laadusta) ja mahdollisuus saada analyysi kahden maan yleisölle (olettaen sisällön saamisen suomeksi ja ruotsiksi).

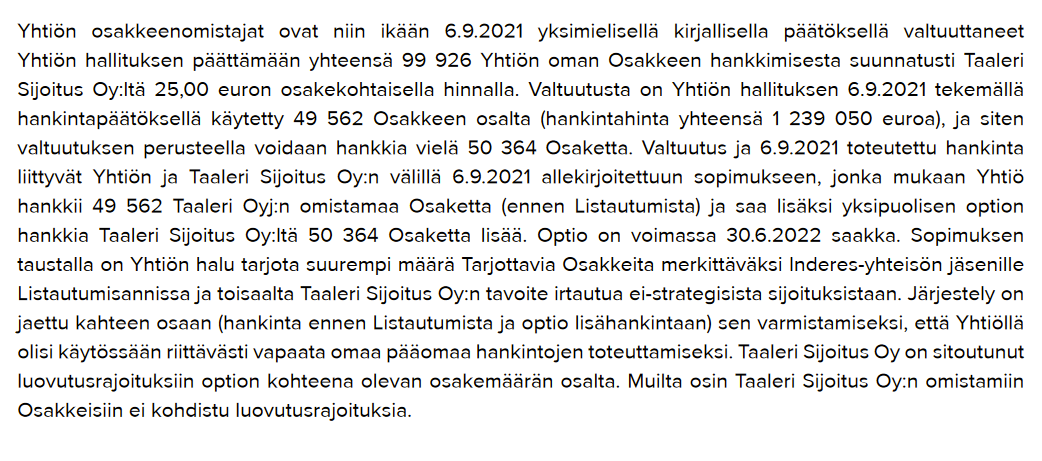

Ymmärrän mitä haet takaa. Täytyy kuitenkin myöntää, että hetki meni koska en ymmärrä miten Taalerin omistuksessa olleet osakkeet liittyvät siihen kuinka paljon annisssa voitiin osakkeita tarjota.

Onko sille jokin syy miksi ilman Taalerilta hankittuja osakkeita ei olisi voitu annissa tarjota nyt toteutunutta määrää osakkeita? Jos ei niin tuo kuulostaa ihan perinteiseltä voitonjaolta omia osakkeita ostamalla.

Jos päätätte käyttää option ja ostatte loput 50 364 osaketta Taalerilta, niin jaatteko ne pelkästään nyt annissa merkinneiden kesken vai onko tuo jo ihan rehellistä voitonjakoa?

Ehkä avain tässä kohtaa on miettiä sitä Inderesin koko palvelukokonaisuutta, eikä vain keskittyä siihen analyysipuoleen. Tätä kautta ymmärtää niiden ovien avautumisen uudessa markkinapaikassa vähän eri tasojen kautta yhteen nivoutuvana kokonaisuutena.

Vaihtoehtoisesti olisi voitu jättää omia osakkeita ostamatta Taalerilta, johon oli mennyt joku rapia miljoona? Katsoin kassavirtalaskelman päivällä, mutten jaksa tähän hätään kaivaa sitä uudelleen. Eli sinänsä voitonjako oltaisiin pystytty (osingon muodossa) rahoittamaan kyllä operatiivisella tuloksella post CAPEX.

EDIT: Lisäksi täytyy huomauttaa että vertaat nyt tulevaa kassavirtaa ulos ja historiallista kassavirtalaskelmaa. Toinen jälkeenpäin mieleen tullut huomio on, että on ihan todella yleistä, että yhtiöt rahoittavat osingonmaksun (etenkin jos se maksetaan kerran vuodessa) nostamalla lyhytaikaista velkaa, koska kassassa ei ole ollut juuri sillä hetkellä oikeaa määrää rahuleita. Indereksen siihen tuskin tarvitsee ryhtyä, koska antirahaa makaa kassassa ja VPO nostaminen olisi vain ylimääräistä kulua.

Samaa mieltä että lopputuloksena olisi hieno nähdä Suomen toimintoja vastaava kokonaisuus!

Jos muotoilen kysymystäni paremmin: mistä aloitetaan yhteisön rakentaminen uudessa maassa? Jos heti alkuun lähdetään tuottamaan “Werners kvarteria” ja laitetaan foorumi pystyyn, voi olla vaikea saavuttaa tarpeeksi suurta käyttäjämäärä. Flikin tuotannolla saadaan suhteita yritysasiakkaisiin, mutta sijoittajayhteisö ei vielä osaa yhdistää sitä Inderesiin. Näkisin itse yhtiöanalyysin keihäänkärkenä, josta yhteisöä päästään helpoiten rakentamaan.

Koitan yksinkertaistaa vielä asian. Ilman listautumista ja siihen liittyviä järjestelyitä, olisimme tehneet 3 meur rahavirran investointien jälkeen ja se riittää hyvin kattamaan ehdotetun osingon.

Taalerin kanssa tehtiin esitteessä kuvattu järjestely, joka oli kaikkien osapuolten kannalta hyvä rakenne, sekä näkemyksemme mukaan oikein hyvä järjestely kaikille Inderesin osakkeenomistajille, myös listautumisessa mukaan tulleille.

Ei liikoja kikkailuja, mutta poikkeuksellisen hienosti kudottu yhteen viihdyttävyys, informatiivisuus ja selkeästi esitetty ydinsisältö. Varmasti kaikki asiakasyritykset katsovat Inderesin tulosjulkkarin jo yksin uteliaisuudesta, mutta myös saadakseen vinkkejä, miten homman voisi itse hoitaa. Näin tehtynä on otettu pakollinen julkkari ja valjastettu sen avaama julkisuusrako maksimaalisen markkinointinäkyvyyden ja -hyödyn saamiseksi. Tässä esiteltiin luvut, firman tarjontaa, henkilöitä ja tulevia uutuuksia ei vain sijoittajille, vaan myös asiakasyrityksille. Ei voi olla tykkäämättä! Ja samanhan ne haluavat sitten tehdä muutkin, erityisesti kuluttajatuotefirmat, kuten Harviat ja Marimekot, joilla on paljon potentiaalisia asiakkaita ja sanansaattajia sijoittajina. Miksei loisi brändiä pakollisissa tulosjulkkareissa ja ottaisi niistä myös markkinointiedun kotiin?

Saas nähdä, ostaako Yle teiltä Vernerin viikottaisen pörssisään, se solahtaisi yleishyödylliseen kansansivistyksen lisäämisen agendaan - Mikaelilta pelkkä heitto kai, mutta kolahti koriin!

Ps: minä en osinkoja vielä tarvitsisi, mutta hyvä, että Inderes päätti niitä maksaa. Jämäkkä omistus henkilökunnalla on meidän kaikkien sijoittajien etu, ja parhaiten henkilökunta pystyy pitämään kiinni omistuksistaan, jos niistä irtoaa tuottoa, jolla maksaa lainoja tms. Ei ole niin painetta myydä osaa, kun saa vakaan rahavirran omistuksestaan.

Voidaan olla yhtämieltä tästä, mutta siinä tapauksessa joutuisitte rahoittamaan mainitsemanne isot investoinnit Ruotsiin kuluvalle vuodelle tyhjentämällä taseesta rahavarat tai todennäköisemmin käyttöpääoman huomioiden vieraalla pääomalla. Alkuperäinen väitteeni olikin tämä:

Arvostan suuresti, että olet täällä foorumilla vastailemassa kysymyksiin, mutta antaa asian minun puolesta olla, jos asia menee kiertelyksi. Ei ole vaivan ja ajanarvoista kummallekaan meistä.

Tiistai tuli kulutettua tien päällä ja pääsin vasta tänään tutkimaan lukuja tarkemmin läpi ja katselemaan tulosliven joka oli taas tuotannoltaan ylivoimaisesti parasta tasoa mitä itse olen tällä tuloskaudella toistaiseksi kerennyt katsomaan.

Alunperin mun piti tulla karhukulmalla sisään, mutta julkistuksen materiaali oli taas sitä tasoa että se vastasi jo moniin kysymyksiin jota pelkät numerot herättivät ja näin ollen niitä ei tarvitse siis erikseen kysellä.

Videosta välittyi kovasta tuotantoarvosta huolimatta (ei sillä että korkea tuontantoarvo olisi millään tavalla negatiivinen asia!) edelleen se sama startup henkisyys mikä firmasta huokui myös ennen listausta ja toivottavasti Inderes saa pidettyä kyseisen hengen talossa vaikka hieman vaihtuvuutta tässä on viime aikoina ainakin analyysipuolella nähty.

Yleensä kotimaiset yritykset aiheuttavat osinkopettymyksiä sillä että osinko jää pienemmäksi kuin odotettua, tällä kertaa osinkopettymys itselleni oli noinkin suuri osakekohtainen osingon määrä sillä haluaisin nähdä että näinkin alkuvaiheessa oleva yritys sijoittaisi niitä enemmän liiketoiminnan kehittämiseen.

Toisaalta tosiaan parempi niin kuin Mikael sanoi että tässä ollaan marssilla eikä sprintillä ja tietä on huomattavasti mukavempi edetä kun ei jokaisessa mutkassa ja kuopassa tarvitse pelätä että ajaako jorpakkoon ja olkoon sitten vaikka mun pankkitilillä mikäli yhtiö ei näitä rahavaroja kuluvan 12kk aikana tule tarvitsemaan.

Pörssiyhtiöön kuuluu ulkopuolelta tulevat talouspaineet ja hyvä että Sambadi Mikaelia vähän ylempänä jo grillasikin aiheesta.

Lähetyksessä vähän vihjailtiin että Ruotsissa olisi jo jotain isojakin toimijoita asiakkaana ja olisi mielenkiintoista kuulla vähän mitä referenssejä sieltä löytyy jo analyysiakkaana olevan Cibuksen lisäksi mikäli näitä voi yhtään avata.

Tulosjulkistus oli muutenkin taas hienoa kuunneltavaa sen suhteen miten uuden listautujan iholle pyritään pääsemään kiinni jo heti iholle jo ennenkuin mitään listautumisilmoitusta on edes julkisuuteen tullut.

Alkukartoitus → listautumisanalyysi → Ir-ratkaisut ennen ja jälkeen listautumisen ja lopuksi seuranta-analyysi kylkeen.

Keskiostoksen kasvatusta saattaisi eräs toimitusjohtaja tokaista saunan ylälauteilta samalla kun vesi sihisee kiukaalla.

Riskejä Ruotsin markkinoille menossa on, mutta jos ei olisi riskejä niin ei olisi tuottojakaan.

Mikäli Ruotsin pään saa kunnolla auki niin siellä pieniä yhtiöitä tosiaan riittää ja siinä kohtaa koko yrityksen osakekurssikin on ihan erilaisella pelikentällä kun toimintaa pääsee skaalaamaan.

Hyvä tästä tulee ja oma henkilökohtainen haasteeni olla jonain päivänä 100. suurimman omistajan listalla vaikuttaa muuttuvan kokoajan vain kalliimmaksi kun firma puksuttaa tätä tahtia eteenpäin ja omistaja-arvoa luodaan.

Tervehdys foorumilaiset! Mukava nähdä, että täällä on keskusteltu aktiivisesti myös Videosyncistä. Ajattelin Videosyncin tuoteomistajana hiukan valottaa tuotteen kaupallista dynamiikkaa.Virtuaalitapahtuma-alustojen markkina on tällä hetkellä todella kuuma, ymmärrettävistä syistä. Videosync positioituu markkinassa ns ammattilaisten työkaluksi - on omassa segmentissään asiakkaiden korkealle arvostama työkalu, mutta ei ole vielä kansainvälisesti laajalti tunnettu. Primääri kohderyhmä on tapahtumatuotantoyhtiöt, tekniset tuotantoyhtiöt, sekä sellaiset yritysasiakkaat, jotka tuottavat tapahtumia itse ammattimaisesti, tai pyörittävät omia tapahtumastudio-fasiliteetteja. Jos janan toisessa päässä on “tehdään tapahtuma itse Teamsillä” ja toisessa päässä “Luodaan kustomoitu 3D -maailma ja lähetetään osallistujille VR-lasit osallistumista varten”, niin Videosync osuu janalla lähemmäs tuota high-endiä, ollen kuitenkin hintapisteeltään ja käytön helppoudeltaan validi ratkaisu myös kevyemmin tuotetuille tapahtumille kuten yhtiöiden osavuosikatsaukset tai vaikkapa yhtiön sisäinen strategialanseeraus-tilaisuus. IR-kentässä nuo asiakkuudet ovat lähes aina yhdistetty palvelutuotteeseen, eli Flikin tai Flikin kaltaisen toimijan toimittamaan tuotantopalveluun. “Yli 400 pohjoismaista pörssiyhtiötä” ei siis tarkoita sitä, että nämä yhtiöt kukin maksavat erillistä lisenssimaksua, koska lisenssi on IR-tapahtumissa usein bundlattu palvelutuotteeseen. Osa noista 400:sta käyttävät Videosynciä myös muuhun kuin IR-tapahtumiin, ja maksavat kk-lisenssiä. Osa taas on sellaisia joiden en usko koskaan tarvitsevan omaa virtuaalitapahtuma-alustaa. Ja osa on sellaisia, jotka näemme potentiaalisina lisenssiasiakkuuksina.

Ottamatta kantaa tulevaisuuden näkymiin: tuote on hyvä ja mahdollistaa erittäin laadukkaat ja monipuoliset virtuaali- ja hybriditapahtumat. Jos täällä foorumilla on väkeä jotka työskentelette sellaisessa roolissa, jossa pitäisi saada enemmän tehoa irti tapahtumista, niin olkaa yhteyksissä!