Eli Inderes myy Videosynciä sekä palveluna (Flik) että irrallisena tuotteena (softa)?

Voisiko esimerkiksi joku perinteinen TV-tuotantoyhtiö ottaa käyttöön Videosyncin laajentaakseen tarjoamaansa tapahtumiin, joihin meneminen tuotantorekan kanssa on perinteisesti ollut liian kallista ja siten molemmille osapuolille kannattamatonta? Kykeneekö Videosync haastamaan mahdollisesti tällaiset “capital heavy” liiketoimintamallit myös suuremmissa tapahtumissa?

Kiitti jatkokysymyksistä! Videosync on joo hyvin usein osana Flikin palvelutuotetta. Tosin Flik toimii alustariippumattomasti - eli tuottavat virtuaali- ja hybriditapahtumaratkaisuja siltä pohjalta mikä on asiakkaalle tarkoituksenmukaista. Jos Videosyncin ominaisuudet eivät sovi asiakkaan kontekstiin, tai asiakkaalla on jokin keskitetty ratkaisu jota halutaan ehdottomasti käyttää, niin Flik mukautuu tilanteen mukaan.

Ei oikein. Videosync tarjoaa kevyet työkalut selainpohjaiseen kuvan ja äänen tuottamiseen (webbikameroista yleisölle), mutta tällaisessa tapahtumiin liittyvässä sisällöntuotannossa Videosyncin rooli on teknisen tuotannon ja yleisön välissä. Tämän tyyppisessä kontekstissa Videosync on alustana esim. Eduskunnassa (verkkolahetys.eduskunta.fi) ja Virtuaalikirkossa (virtuaalikirkko.fi). Alalla on spekuloitu vuosikausia että kuinka kännykät yms kevyet ratkaisut voisivat korvata massiivista tuotantotekniikkaa. Vaikka tekniikka tuotantopuolella koko ajan sananmukaisesti asteittain kevenee, niin oma arvio on että “rekkojen” korvaaminen isommissa tapahtumissa ei tule tapahtumaan tämän vuosikymmenen aikana. Tuosta tuotantotekniikan keventymisestä anekdoottina: muutama vuosi sitten erään julkisrahoitteisen TV-yhtiön edustaja esitteli heidän kevyttä mobiilituotantoa jossa tehtiin TV-ohjelmaa kännyköillä. Kyllä, kamerat olivat jotain iPuhelimia tai vastaavia, mutta muu tekniikkapöytä oli edelleen suunnilleen Ruotsin-laivan buffet-pöydän pituinen

Tämä ei taida liittyä Inderesiin sijoituskohteena kauheasti, mutta Juha käyttää töihin normaalisti pöytäkonetta mutta sitä on vaikea siirrellä niin siksi hän lainasi Kajaanin vanhan resetoidun läppärin.

(Tietysti herää kysymys, miten Kajaani jaksoi töissä niin pitkään tuollaisella koneella… )

Lisäys: analyytikot eivät käytä mäkkejä mallien takia käsittääkseni. Excelillä on jtn biiffiä Applen kanssa sattumalta.

Sen sijaan Flikillä vaihtelevasti ja meidän Yhteisötiimissä mäkkejä vilisee ainakin nyt.

Ketju on verrattain hiljainen, joten sallin itselleni luvan spekuloida vastuuttomasti ja varsin rajallisella tiedon määrällä:

QT on ilmeisesti ainakin toistaiseksi lopettanut TJn haastatteluiden tilaamisen inderesin kautta, johon voi olla inderesistä liittymättömiäkin syitä, kuten TJn kiireet “tärkeämmissä” asioissa - mutta valitaan mielenkiintoisempi (ja paremmin tarinaan sopiva) syy tilauksen lopettamiselle.

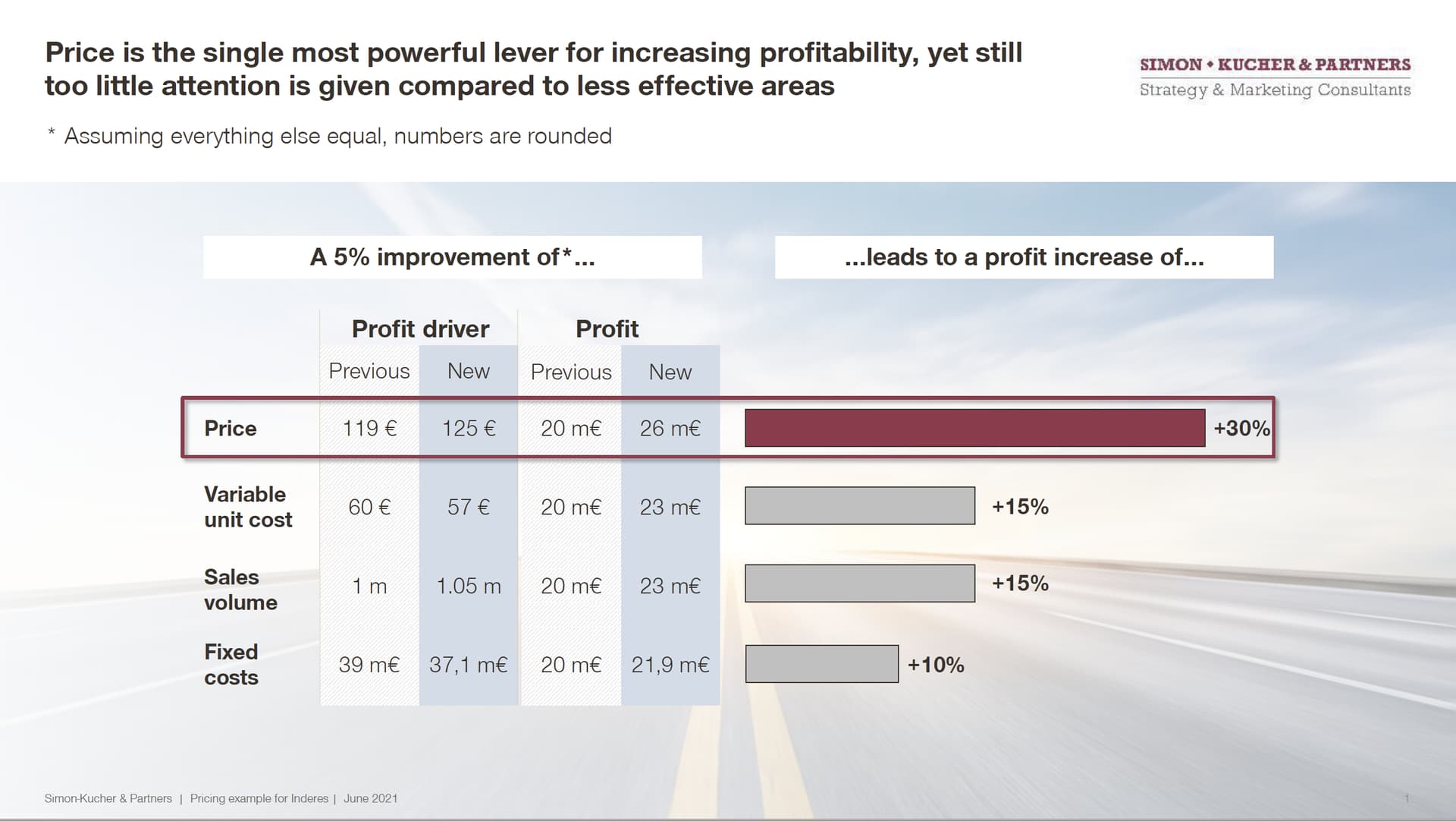

Inderesillä vuoden alussa aloittanut CCO (Chief Commercial Officer) Mikael Orvomaa (Mr Hinnoitteluvoima) totesi Q4 tuloksen yhteydessä vapaasti lainaten ja muokaten:

Inderesillä on hyvin hinnoitteluvoimaa, mutta sitä ei ole ehkä hyödynnetty niin hyvin kuin olisi ollut mahdollista.

Vaikka inderesin yhtenä kulmakivenä on kasvaa nykyisten asiakkuuksien sisällä ristiinmyymällä muita tuotteitaan ja palveluitaan, niin onko CCO-Mikael saanut CEO-Mikaelin vakuutettua, että ystävänpäiväkortin välissä kannattaa pokkana laittaa +30% hinnankorotukset - koska onhan 20%-EBITA-marginaali naurettavan alhainen, jos otetaan huomioon kaikki se arvo ja näkyvyys mitä inderesin palvelut tuottavat asiakkailleen.

Tästä suivaantuneena QT päätti lopettaa TJ haastattelut, ja mennään ristiinmyynnissä väärään suuntaan - kunnes palaavat häntäkoipienvälissä, kun sijoittajat vaativat kuulla yöuni-kuulumisia.

Vaikkei QT enään koskaan palaisikaan tämän palvelun tilaajaksi ja QT-sijoittajat tästä vähän kärsisivätkin, niin inderes-sijoittajille tämä voi olla todella hyvä vaihtokauppa. Lainaten CCO-Mikaelin ex-työnantajan slidea, joka oli podissakin nähtävillä: On kannattavampaa nostaa hintoja kuin volyymeja (vaikkei inderes toki mitään muttereita kauppaakkaan ja volyymienkin kasvu skaalautuu varmasti nätisti):

Pieni tarkennus. Johdon videohaastattelut myydään lähtökohtaisesti lähes aina osana yhtiöseurantapalvelun kokonaisuutta, eli jos yhtiö ei halua haastattelua, he jättävät käyttämättä palvelun osan josta ovat “maksaneet”.

Vähän tarkemmin taustaa mitä teemme kaupallisella puolella. Kolme vuotta sitten meillä oli yksi päätuote ja reilu sata potentiaalista asiakasta. Myynnin malli oli äärettömän yksinkertainen ja tehokas. Nyt meillä on n 5 päätuotetta ja kansainvälinenkin ulottuvuus mukana. Tarjooman paketointi, hinnoittelu, myynnin mallit ja myynnin johtaminen pitää miettiä vähän uusiksi. Pyrimme rakentamaan yhtenäistä tarjoomaa, joka on asiakkaalle selkeä ja helppo ostaa. Tässä ollaan siis rakentamassa laajemmin kaupallisia kyvykkyyksiä yhtiölle, mikä on kasvun seurauksena hyvin luontevaa. Jos hinnoittelumme kauttaaltaan olisi niin pielessä, että joulukortteja lähettämällä voisi nostaa hintoja, niin riittäisi kun joku alkaa postittamaan kortteja

Katselin eilen (ja tänään) Qt:n webcastia. Siellä näytti olevan käytössä hyvin paljon Videosyncin näköinen alusta. URL:ssa ei kuitenkaan näkynyt mainintaa videosyncistä. Eipä sitä näytä kyllä olevan esim virtuaalikirkossakaan. Alhaalla oli kuitenkin Otavamedian copyright merkintä. Onko siis Otavamedialla vastaava tuote vai myykö Videosync ohjelmistoaan heille?

Pystyiskö joku tietäjä esim @Janne_Vainionpaa avata tätä, kun Tubolev ei nyt oikein handlaa, että miten nää bundlaa?

Tuossa Arimatti vastasikin aika tyhjentävästi tähän kysymykseen, kiitokset siitä! Ja näin se tosiaan on, emme ole minkäänlaisessa kaupallisessa yhteistyössä Otavamedian kanssa alustan osalta, eli käyttävät jotain muuta alustaa omissa tuotannoissaan.

Onko seurannan aloitusajankohdasta jo tarkempaa kerrottavaa? Milloin kuulemme asiasta lisää? Listautumisen yhteydessä puhuttiin muistaakseni n. 6 kk viiveestä?