Ajattelin inderesin alkaessa tekemään sijoittaja-sivustoja saas-mallilla, että niitä menisi pitkälti vain listautujille, mutta näyttää ne maistuvan myös jo vähän kauemmin listoille olleille yhtiöille.

Nopeasti etsiessä ainakin seuraavilla yhtiöillä taitaa olla inderesin sivut käytössään:

Boreo, Honkarakenne, Revenio, Toivo, Talenom, Ecoup, Viafin, Vincit, Witted ja yllättäen Inderes

Inderesin tekemät sivustot on kyllä varsin toimivat ja moni muukin yhtiö saisi vaihtaa noihin, vaikka välillä meinaakin jäädä loopilla pläräämään muutamaa sivua peräjälkeen.

Mutta eiköhän näistä ala kasautumaan vielä mukavasti jatkuva laskutteista liikevaihtoa, kunhan saadaan peittoa vielä vähän laajemmalle.

PS. olen ehkä 10 kertaa käyttänyt +30min etsiessäni vasta listautuneen yhtiön yhtiö-/listautumisesitettä (nykyään tiedän jo mistä se löytyy), niin se voisi olla “raportit ja esitykset”-segmentin alla myös, mistä yleensä aloitin etsinnät

Ulkoasu näyttää vähän erilaiselta, mutta en toki tiedä kuinka laaja paletti inderesillä on mistä yhtiöt voivat valita.

@Antti_Siltanen oli Kauppalehden haastateltava , juttu on maksumuurin takana.

“Analyysiyhtiö Inderes etsi pörssin life science -yhtiöihin perehtyvää analyytikkoa useamman vuoden ajan. Kriteerinä oli Inderesin Sauli Vilénin mukaan toimialan osaaminen, kiinnostus sijoittamiseen sekä suomen kielen taito, sillä Inderes tekee analyysinsä pääosin suomeksi.”

“Inden Laput -podcastissa keskustellaan Inderesin liiketoiminnasta. Neljännessä jaksossa käsitellään Inderesin virtuaalitapahtumaliiketoimintaa. Jaksossa vieraana on Flikin liiketoimintajohtaja @Jenny_Cederqvist”

Mikäs muuten @Mikael_Rautanen ja kumppanit on tuntuma siitä, että ovatko yhtiöt ensi keväänä jo valmiita palaamaan vanhaan käytäntöön, mitä tulee yhtiökokousten järjestämiseen vai ovatko etäyhtiökokoukset tulleet jäädäkseen? Inderesillä voisi ajatella olevan jonkinlaista tuntumaa tähän, vaikka myönnän, että kysymykseni on varmasti ajankohdaltaan hieman ennenaikainen, kun mitään sopimuksia ensi kevään yhtiökokousten tiimoilta tuskin vielä on tehty!? Olenko oikeassa siinä, että etäkokousten suhteen Inderesin palvelutarjoama on parempi ja potentiaalisia asiakkaita enemmän!? Disclaimerina vielä, että itse ehdottomasti haluaisin jo päästä nauttimaan reaaliosingoista🙂

Hyvä kysymys! Lainsäädännön osalta tämä markkina on nyt selkiytynyt ja hyvä uutinen on se, ettei laki olennaisesti enää aseta rajoitteita yhtiökokousten digitalisoimiselle. Eli homma on kiinni siitä, mihin markkinakäytännöt menevät…

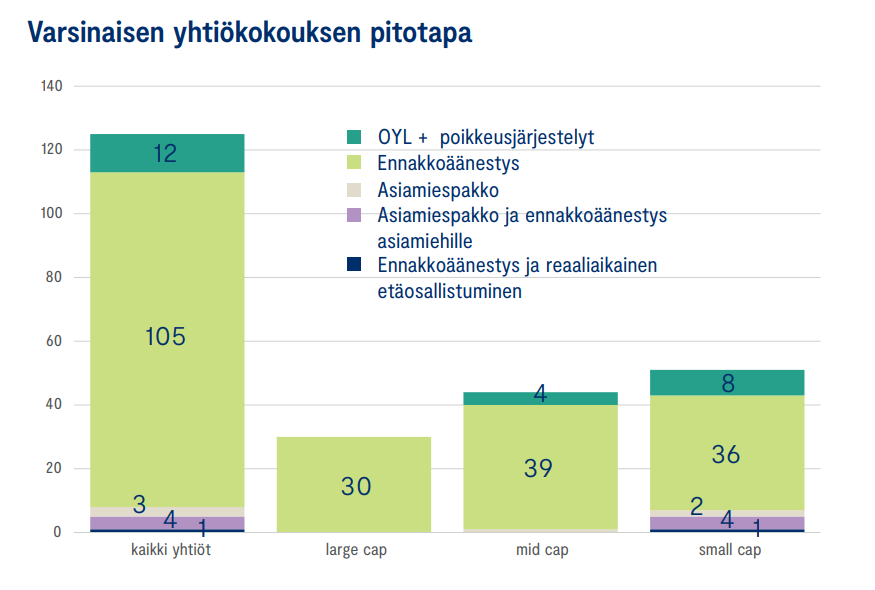

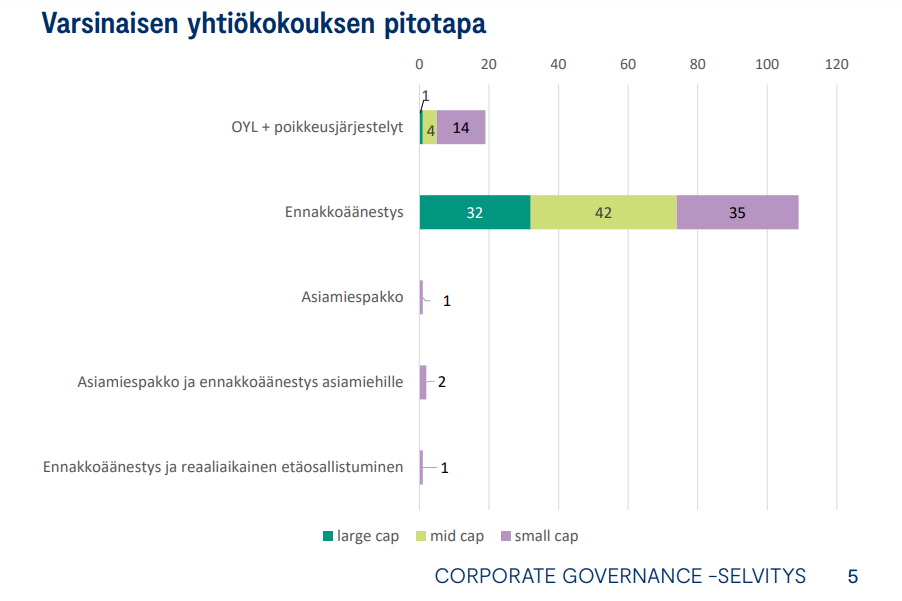

Käytännössä yhtiökokouksen voi jatkossa järjestää kolmella tavalla jatkossa (meiltä löytyy jokaiseen ratkaisu):

1. Etäkokous, johon kaikki osallistuvat etänä ja voivat käyttää oikeuksiaan täysimääräisesti etänä. Tämä kuitenkin edellyttää, että yhtiö muuttaa yhtiöjärjestystään siten, että etäkokous on sallittu. Tulemme todennäköisesti näkemään jonkin verran näitä yhtiöjärjestysmuutoksia syksyllä, koska tällä yhtiö saa itselleen option tehdä tarvittaessa etäkokous. Tämän muutoksen saa vielä tehdä ns. poikkeuslain mukaisella yhtiökokouksella vuoden loppuun asti, vaikka poikkeuslaki ei ole enää muuten voimassa. Meiltä löytyy täyden etäkokouksen järjestämiseen valmis ratkaisu. Uudessa laissa erikoisuutena oli se, että verkon yli pitää pystyä lain mukaan käyttämään puheoikeutta äänellä (chat ei riitä), ja kyseinen toiminnallisuus on meillä nyt kehitetty.

2. Hybridikokous, eli fyysinen kokous johon voi osallistua osakkeen omistajien oikeuksia täysimääräisesti käyttäen joko kokouspaikalla tai etänä. Tällaisen pitäminen ei vaadi yhtiöjärjestyksen muutosta. Omistaja saa siis valita, meneekö paikalle vai osallistuuko etänä. Tähän meiltä löytyy myös valmis ratkaisu, koska pystymme hoitamaan koko fyysisen tapahtumatuotannon, verkkolähetyksen sekä äänestyksen niin paikan päällä (mobiilisovellus) kuin verkon yli. Tuntuma tällä hetkellä on, että omistajien palveluun panostavat yritykset ovat tästä kiinnostuneita.

2.5. Perinteinen kokous verkkolähetyksellä . Tämä on ”välimalli”, jossa yhtiö pitää perinteisen yhtiökokouksen, mutta osakkeenomistaja voi seurata kokousta verkon yli ilman mahdollisuutta äänestää tai käyttää puheoikeutta.

3. Perinteinen fyysinen kokous. Tähänkin meiltä löytyy (digitaalinen) ratkaisu, eli äänestyksen voi hoitaa mobiilisovelluksen avulla paikan päällä sen sijaan, että printtaillaan fyysisiä äänestyslipukkeita (jos omistajalla ei ole älypuhelinta, hän saa äänestyslaitteen paikan päältä).

Mainittakoon myös se, että ennakkoäänestämisen mahdollisuudesta on paljon hyviä kokemuksia, joten sen rohkenen veikata tulleen jäädäkseen valtavirtaan. Tämä kuuluu osaksi palveluamme.

Vielä on aikaista sanoa, mihin markkina lähtee. Olemme tosiaan varautuneet kaikkiin skenaarioihin ja todennäköisesti tulemme myös näkemään näitä kaikkia neljää eri mallia keväällä. Myyntityötä ensi keväälle käynnistellään meillä parhaillaan. Teillä yritysten omistajilla on toki myös valtaa vaikuttaa asiaan, tämähän on ennen kaikkea omistajien asia

Keskuskauppakamerin mukaan moni pörssiyhtiö harkitsee parhaillaan ensi vuoden yhtiökokouksen järjestämistapaa. Sen mukaan ulkomaisten osakkeenomistajien tunnistamiseen liittyvät käytännön vaikeudet voivat aiheuttaa ongelmia osakkeenomistajien yhdenvertaisen kohtelun näkökulmasta.

Ehkä Inderesillä on kehitteillä jotain keinoja joilla pystytään myös hakemaan ratkaisuja ulkomaisten osakkeenomistajien tunnistamiseen? Eikö tämä myös osaltaan rajoita hybridikokousten suosiota? Onko tästä tullut palautetta pörssiyhtiöitä @Mikael_Rautanen?

Ulkomaalaiset omistajat ovat pitkälti hallintarekkarin takana ja he tulevat pankin edustajan proxyn kautta, tää segmentti ei yleensä haluu edes olla suoraan mukana AGM:ssä. Käytännössä ennenkin niiden piti tulla fyysisesti suomeen jos ei oo proxya, kun kyse on perinteisestä fyysisestä kokouksesta Jos joku brasilialainen omistaja oikeasti haluu etäyhteyden, niin hän voi ottaa yleensä yhtiöoyj@agm.fi yhteyttä ja pyytää osallistumislinkin ja todistaa samalla omistuksensa, kuten fyysisestikin piti tiskillä. Pohjoismaissa se ei oo ongelma ku meil on tääl aina vastaava metodi ku suomalainen mobiilivarmenne kuten Ruotsissa on Bank ID. Hybridi siis mahdollistaa enemmän vaihtoehtoja eikä rajoita mitään oikeuden käyttöä AGM:ssä.

Hienoa että Inderesiltä löytyy valmiudet kaikkien mahdollisten kokousten järjestämiseen. Uskoisin että Mikaelin esittämistä vaihtoehdoista 2 ja 2.5 tulevat olemaan suosituimmat tulevana keväänä. Varsinkin isoimmilla yhtiöillä kynnys siirtyä täysin täysin etäkokouksiin voi olla aika iso (eikä tätä välttämättä edes haluta).

Suurin (ainoa?) kilpailija yhtiökokousmarkkinalla taitaa olla Euroclear. Heillä lienee tiettyjä kilpailuetuja perinteisenä vakaana yhtiönä, jolla on jo valmiina vuosien yhteistyö usean yhtiön kanssa. Osakasluettelot ja hallintarekisterin aineistot taitavat tulla heidän puoleltaan joka tapauksessa.

Yhtiökokoussopimukset tehdään käsittääkseni aina kokous kerrallaan, joten tietyllä tapaa näistä taistellaan jatkuvasti. Tietysti hyvät kokemukset johtavat yhtiöitä käyttämään samaa palveluntarjoajaa uudestaan. Kilpaileeko Inderes Eurocleariä vastaan hinnalla / osaamisella / ylivertaisilla kokousjärjestelyillä / jollain muulla?

Hinta on huono kilpailuetu, me kilpaillaan paremmalla tuotteella ja paremmalla palvelulla ja meidän kokonaisvaltaisuus missä yhdistyy hybridissä hyödyllinen tuotannon osaaminen ja laadukaat studiot ja softat

Kiitos @Yu_Gong, tämä vastaus avasi tätä asiaa paljon. Hieno juttu, että ei ole ongelmia ja kaikilla olisi yhtäläiset mahdollisuudet osallistua kokouksiin.

Onhan viranomaispuolella kehitetty esimerkiksi yhteiseurooppalaista eIDAS-tunnistautumista, mutta se näyttää etenevän hitaasti. Ei taida olla vielä ensimmäistäkään suomalaista tunnistautumisvälinettä hyväksytty elDAS-tunnistusvälineeksi.

Inderes toimii Pohjolassa, mutta yhtiökokoukset ovat myös Pohjolan ulkopuolella ajankohtainen aihe. Elokuussa oli talouslehdissä aika paljon siteerattu Lumi Globalin julkaisemia tuoreita lukuja tältä vuodelta.

Financial Timesissä oli tästä juttu 26. elokuuta sekä useissa muissa lehdissä. Tässä pari vapaasti luettavaa juttua, jos aihe kiinnostaa.

Lumi järjesti H1:sen aikana 4700 yhtiökokousta, joista 65 % pidettiin virtuaalisesti.

Virtual and hybrid meetings continue to be the most popular and engaging format in 2022. Just under two thirds (65%) of AGMs in the first half of this year were run virtually, 22% were hybrid and only 15% took place completely in-person.

Lumin mukaan keskimääräinen osakkeenomistajien määrä kokousta kohden kasvoi reippaasti.

Lumi data shows the average number of shareholders per meeting more than doubled in the first half of this year, a 134% increase compared to the same period last year.

FT:n jutun mukaan Britanniassa hieman vähemmän ja Kanadassa, Australiassa kovaa kasvua.

Kokouksiin osallistuminen suositumpaa ja väestörakenne aiempaa kirjavampi. Tämä nostaa myös ESG-teemoja enemmän esille.

“In particular, we’re pleased to see more retail shareholders and a wider demographic of younger, engaged investors interested in attending AGMs.”

“One of the key drivers for this new group is that they increasingly want their voices heard on issues such as ESG, pay or diversity at AGMs."

Australiassa väliaikainen lainsäädäntö on nyt tehty pysyväksi, mutta ei vielä Britanniassa.

Temporary legislation was introduced in many jurisdictions to suspend the need for physical AGMs (although this was not necessary in the US, which had long allowed remote gatherings). In Australia, for example, this has now been made permanent, but this has yet to happen in the UK. “We are told that a debate is needed, and that the legislative calendar is very busy,” Leighton-Bailey said.

Britanniassa Financial Reporting Council (FRC) kannustaa kuitenkin yhtiöitä säilyttämään hybridikokoukset. Lumin edustaja Leighton-Bailey kommentoikin jutussa, että töitä riittää vielä, sillä suuri määrä osakkeenomistajia jää edelleen pois yhtiökokouksista.

Leighton-Bailey concludes “Whilst engagement and attendance is up, there still remains a huge problem in the industry. The biggest challenge is making sure everyone who owns shares is able to access the AGM. Some investment platforms are making it easier for shareholders to vote by proxy, but it can still be incredibly difficult to navigate this - with the vast majority of shareholders not realising that they can’t easily attend. There is still significant work needed to simplify the chains of complexity that stand between the underlying owner and the holding company, and until then vast numbers of shareholders will continue to be cut out of attending meetings, no matter what the format.”

No niin… Kauppalehti mainostaa Mikaelin tulevaa esitystä.

“Illan media-alaa käsittelevän osuuden avaa analyysiyhtiö Inderes , jonka listautumisaikeet julkistettiin Pörssisijoittajan viikolla vuosi sitten. Toimitusjohtaja Mikael Rautanen on lupautunut kertomaan yhtiön ensimmäisestä vuodesta listayhtiönä, kun samaan aikaan pörssi on sukeltanut ja tunnelma käynyt markkinoilla happamaksi.”

@Mikael_Rautanen voisiko nää yhtiöesittelyt olla hieman pitempiä. Kovasti on kiireentuntua esityksissä ja q&a osio on hieman hätäsen olonen, kun vain pari kysymystä ehditään ottaa. Varsinkin eilisessä Lamorin esityksessä olisi mielellään kuunnellut vielä pitkään lisää.

Kiitos palautteesta! Joo itselläkin kun tätä juttua aina riittää, niin 15+10min tuntuu kovin lyhyeltä. Pörssisijoittajan viikon osalta konseptissa on 40 yhtiötä läpi viikon, joten toisaalta tavoitteenakin tarjota sijoittajille tehokas läpileikkaus eri yhtiöihin. Muissa tapahtumaformaateissa on usein vähän pidempiä esityksiä ja sitten tulosjulkistusten ja cmd-tapahtumien osalta katsottavaa löytyy tuntikaupalla monissa yhtiöissä. Yhtiösivun aikajanalta kun klikkaa inderesTV saa nämä näkyviin.

Jos Inderesin osalta on jotain aiheita, mistä toivotte lisää tietoa, niin toki tehdään aiheesta sisältöjä!

En tiedä olenko ainoana ajatuksen kanssa, mutta tuntuu pyörivän samoja yhtiöitä jatkuvasti. Enkä tiedä onko fiiliksellä totuusperää. Yhtiöiden määrääkään Suomen pörssissä mikään järjettömän suuri…

Kaupankäynti Inderesin osakkeilla aloitettiin Helsingin pörssissä 11.10.2021. Niinpä kahden ja puolen viikon päästä Inderesin henkilökunnan myyntirajoitukset poistuvat 1/3:sta henkilökohtaisista omistuksista. Lainataan tähän vielä kohta listautumisantiesitteestä https://storage.googleapis.com/inderes-ir-pages-dev-assets/inderes/content/Inderes%20Yhtioesite%2027.9.2021.pdf :

“Henkilöstöantiin osallistumisen edellytyksenä on lisäksi kirjallisen luovutusrajoitussitoumuksen hyväksyminen. Luovutusrajoitussitoumuksen mukaisesti Henkilöstöantiin osallistuvat eivät ilman Yhtiön antamaa etukäteistä kirjallista suostumusta myy, panttaa tai muutoin luovuta suoraan tai välillisesti Henkilöstöannissamerkitsemiään tai aikaisemmin omistamiaan Yhtiön Osakkeita kaupankäynnin alkamista First Northissa seuraavan 36 kuukauden aikana, kuitenkin siten, että 12 kuukauden kuluttua kaupankäynnin alkamisesta vapautuu luovutettavaksi 1/3 kyseisen osakkeenomistajan Osakkeista, minkä jälkeen seuraava 1/3 kyseisenosakkeenomistajan Osakkeista vapautuu luovutettavaksi 24 kuukauden kuluttua ja loput 1/3 36 kuukauden kuluttua kaupankäynnin alkamisesta. Henkilöstöantiin liittyvät luovutusrajoitukset ovat sitovia siitä riippumatta, onko kyseiset luovutusrajoitukset kirjattu sijoittajien arvo-osuustileille. Edellä mainitut luovutusrajoitukset koskevat myös Yhtiön ja sen Tytäryhtiöiden työntekijöiden aikaisemmin omistamia Yhtiön Osakkeita, vaikka he eivät osallistuisi Henkilöstöantiin, sekä Yhtiön toimitusjohtajan ja Yhtiön hallituksen jäsenten omistamia Yhtiön osakkeita.”

SEB vastaa tällä hetkellä ainoana yhtiön seurannasta ja heidän asettamansa "fair value range"on tällä hetkellä 33-37 euroa. Mikäli tähän analyysin on luottaminen, niin jokainen tämän hintatason alle tapahtunut osakkeen myynti tapahtuu alle yhtiön käyvän arvon. Toki käypä arvo on monelle hyvin subjektiivinen käsite eikä SEB:n analyysi käsittääkseni millään tavoin sido Inderesiläisiä, toki suotavaa se varmaan olisi, koska kyseessä Inderesin itsensä valitsema ainoa analyysintarjoaja ja merkintähinta oli kuitenkin yhteisön rivijäsenille 25 euroa, Inderesin henkilökunnalle 22,50 e eli ei niin hirveästi alle nykyisen kurssitason. Viimeksi eilen törmäsin tähän “osakkeen käyvän arvon määrittäminen”-käsitteeseen erään Inderesiläisen kirjoituksessa foorumille

Mihin tämä pohdintani siis tähtää!? Luulenpa, että aika monella Inderesin isommalla osakkeenomistajalla olisi mahdollisesti halua hajauttaa omistustaan turbulentissa markkinatilanteessa, joka paikoin tarjoaa jo ihan hyviäkin ostopaikkoja. Toisaalta taas olisi otettava huomioon, mikä signaaliarvo näillä myynneillä tulisi olemaan Inderes-yhteisölle!? Liikkuvia osia yhtälöön tarjoaa lisäksi ainakin kolme, jo yhtiön jättänyttä merkittävää analyytikko-osakkeenomistajaa.

Jään mielenkiinnolla seuraamaan tilannetta Heräsikö ajatuksia muilla Inderesin osakkeenomistajilla!?

Lisäys: Vielä “pakollisena” disclaimerina, itse olen tehnyt viimeksi kauppaa Inderesin osakkeilla 14.7.2022 ja näillä näkymin en ole ainakaan vähentämässä, mutten myöskään lisäämässä nopealla aikataululla, mikäli nyt ei ihan tuolta listautumishinnan tienoilta avaudu ostopaikkoja. Katsoin tämän tarpeelliseksi lisätä, jottei kenelläkään herää epäilyksiä tarkoitusperiäni kohtaan keskustelunavauksen suhteen, kyseessä kuitenkin vähäisen likviditeetin osake, kuten @Musti :kin tuossa alempana huomautti.

Pohdinnastasi puuttuu mielestäni se aspekti, että mikä on aikanaan ollut merkintähinta Indeläisille ennen antia ja tätä kautta epävarmuus siitä, ovatko voitolla kuinka paljon. Moni työntekijä ja hallituksen jäsen oli omistaja jo ennen listautumisen henkilöstöantia. Jos en nyt ihan väärin muista, niin antiesitteessä ei kerrottu historiallisten antien osalta sitä, millä arvostuksella ne on tehty (moni yhtiö sen on kertonut, Inderes mielestäni ei). Jos possa on satoja prosentteja plussalla, ja se on iso osa varallisuutta, niin se voi olla psykologisena vaikuttimena moninkertainen SEB:n tai annin lukuihin verrattuna.

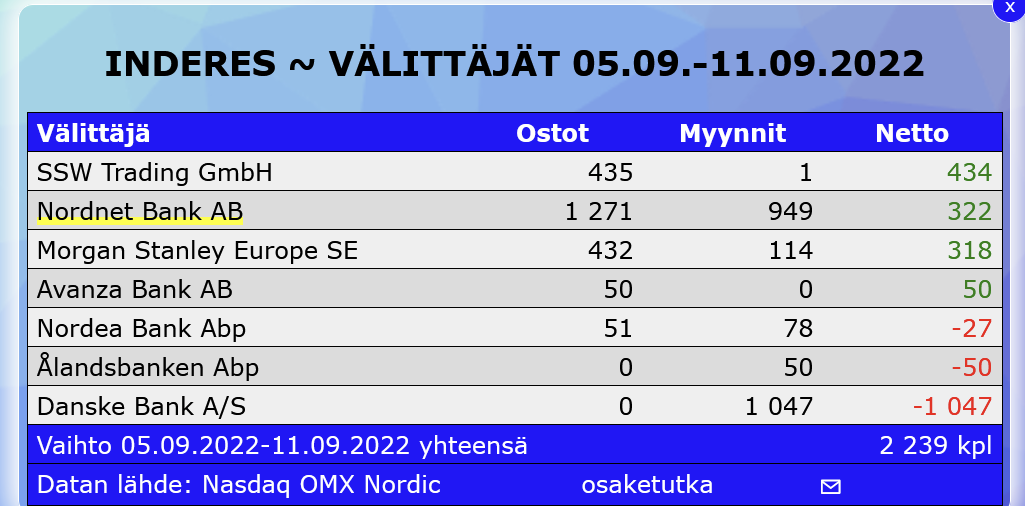

Lisäksi osakkeen likvideetti on hyvin matala ja voi osaltaan vaikuttaa sekä hinnanmuodostukseen että myyntipäätöksiin. Tämä siis jos haluamme spekuloida lockupin päättymisen mahdollista vaikutusta.

edit: Likviditeetistä. Alla vaihto syyskuun ekalla kokonaisella viikolla.

Täysin samaa mieltä. Ja tästä syystä odotan tuulipukumyyntiä joka painaa yhitön hinnan omaan ostokategoriaan likviditettiriski on riski vain myyjille, ei malttaville ostajille joilla ei ole isoja pääomia

Edit. Sanottakoon vielä että toki omistan jo valmiiksi