Mitenkähän tälle nyt käy? ![]()

https://view.news.eu.nasdaq.com/view?id=b51290b6d504a152a98a15260f6c8071e&lang=fi&src=micro

30 tykkäystä

Kyllähän lähtökohtaisesti sopimus sitoo Efecteä edelleen. Sopimuksesta pääsee varmaan maksamalla ulos jollain exit-feellä. Inderes saa siis X ajalta maksun, mutta Inderesin ei tarvitse käyttää henkilöstöresurssia palvelun tuottamiseen, mikäli se on Efectelle jatkossa tarpeeton.

Näin ainakin itse mutuilisin.

16 tykkäystä

Tätähän ei kukaan voi sopimusta näkemättä tietää, mutta ihmettelisin suuresti, jos siellä ei ole purkupykälää tämän tyyppisten tapausten varalle. Voi olla, että Inderes saa purkamisen yhteydessä jonkun ennalta sovitun korvauksen (joka on siis on huomattavasti vähemmän kuin sopimuksen jäljellä oleva arvo), mutta pitäisin todennäköisimpinä vaihtoehtona, että laskutus vain lakkaa siinä vaiheessa, kun yhtiö poistuu listalta eikä ko. palveluille olee enää käyttöä.

Kaukaisesti vastaavan tyyppisiä ostosopimuksia on tullut tehtyä edellä mainituilla rakenteilla, mutta jokainen sopimus on toki omanlaisensa.

8 tykkäystä

Inderesin osakkeenomistajahan on saanut tässä suru puserossa katsella, miten yhtiöitä poistuu listalta, eikä uusia näy ei kuulu.

Siellä kuuluisassa Hesulin pörden tuulikaapissa pikkutakki kuitenkin piukistelee, nappaskenkä natisee ja isot omistajat sekä yrittäjät ovat valmiudessa kerätä meidän tuulipukujen pääomat tuottavampiin hommiin jahka maailman meno hieman virkistyy.

Pörssivalmennuksessa näyttää ainakin olevan porukkaa, mutta en nyt takaraivojen perusteella uskalla arvailla yhtiöiden nimiä.

Investors Housen Petri Roininen on luottavainen, että se visusti säppiin naulattu listautumisikkuna olisi funikulaari-tason seisokin jälkeen vähitellen avautumassa.

Edit: kuva “luokkahuoneesta” ja viittamani takaraivot näkyivätkin vain Pyysingin twiitissä.

33 tykkäystä

Lisätäänpä SEB:in ennakkokommentit tulosjulkistusta 6.2 silmällä pitäen, markkinoilta hieman vastatuulta ennakoidaan, ei kuitenkaan suositusmuutoksia: Challenging 2024 as key target market shrinks - Inderes

Ahead of Inderes’ Q4 report, we reiterate our fair value range of EUR 17-19 and make small estimate cuts owing to a prolonged soft market outlook. Based on recent newsflow, we sense that more companies are leaving than entering the Finnish stock market. We therefore think Inderes’ 2024 growth rests on its ability to increase its market penetration in certain areas (i.e. the overall Swedish market and to some extent Finnish AGMs).

Q4 expectations: December sales growth flattening, Q4 margin should grow

Inderes’ Oct-Nov sales were in line with our expectations. We forecast Q4 sales of EUR 4.5m, implying December sales of EUR 1.3m (Dec y/y growth down to c. 5%). For Q4 EBITA, we forecast EUR 0.5m (margin of 10.8%) compared to EUR 0.2m a year ago. We think the key growth driver for 2024 is the upcoming AGM season, an area we think still offers the company higher penetration potential. Thus, we will focus on the management’s comments on AGM service orderbook growth. Also, comments about new sales in the Swedish market remain an important focus area. We think AGM and IR event services represent the company’s lowest hanging fruit in Sweden.

Market headwinds persist; recent tender offers indicate declining main market

The decline in the Finnish stock market’s valuation has prompted a spike in public tender offers recently, but the IPO market remains subdued. Given Inderes’ high market penetration within research and IR events, we think market headwinds will persist throughout 2024. We also think new market entrants are the best prospects for IR solution services, which suggests to us that growing this small but scalable business might be challenging.

Minor estimate changes; fair value range remains EUR 17-19

We slightly reduce our estimates owing to a continued challenging market. The company now trades at a 2024E EV/EBITDA of 12x, which we think is slightly elevated relative to the peer group.

19 tykkäystä

Terveisiä Ruoholahden osaritehtaalta ![]() Muistattehan tilinpäätöstiedotustilaisuuden ensi viikon tiistaina

Muistattehan tilinpäätöstiedotustilaisuuden ensi viikon tiistaina ![]()

Kaikki tutut kävijät ja uudet kasvot tervetulleita Sanomatalon studiollemme haistelemaan tunnelmia!

Tilaisuuteen voi halutessaan osallistua myös paikan päällä Sanomatalossa, osoitteessa Töölönlahdenkatu 2, Helsinki. Tilaisuuteen tulee ilmoittautua viimeistään tiistaina 30.1. klo 16.00 mennessä sähköpostitse osoitteeseen ir@inderes.fi.

40 tykkäystä

79 tykkäystä

Hyvä Gofore ja hyvä Inderes! ![]()

53 tykkäystä

Yksi IR-tuotetalo lähdössä pois pörssistä syömästä omaa koiranruokaa. Olemme törmänneet tähän yhtiöön kilpailussa Tanskassa ihan satunnaisesti.

27 tykkäystä

ja tässä alan tapahtumia Euroopan puolelta

24 tykkäystä

Toimitusjohtaja kirjoittelee foundereiden irti kasvamisesta ja postailee toimialan yrityskaupoista.

@eero_alas ensimmäinen kysymys tiistain osarin Q&A:han: Onko Ruoholahdessa näkynyt renkaiden potkijoita?

51 tykkäystä

Tuossa founder-kommentissa ei ollut mitään uutta, tällä viittaan yhtiön pitkäjänteiseen kehittämiseen nimensä mukaisesti itsenäisenä toimijana. Avainhenkilöriippuvuudesta yli kasvaminen on ollut tietoisesti valittu osa yhtiön omistaja-arvon kasvattamista 31.5.2016 alkaen (ehkä tähän tarinaan palataan myöhemmin).

Pääomasijoittajien aktivoituminen sektorilla on kiinnostava aihe, mistä voidaan jatkaa tiistaina ![]()

40 tykkäystä

Laitan varmuudeksi vielä tämä tänne, jos meni joltain Kahvihuoneella ohi. ![]()

Joillakin ei välttämättä ole käsitystä, että Ruotsissakin on aika reippaastikin väkeä ja kunnon tilat. Kiinnostava ja viihdyttävä esittely Ruotsin toimistosta ja siellä olevasta väestä. ![]()

36 tykkäystä

Tuoteportfolio rakennettu iskukuntoon kansainvälistä kasvua varten

Keskeiset tapahtumat tammi–joulukuussa 2023

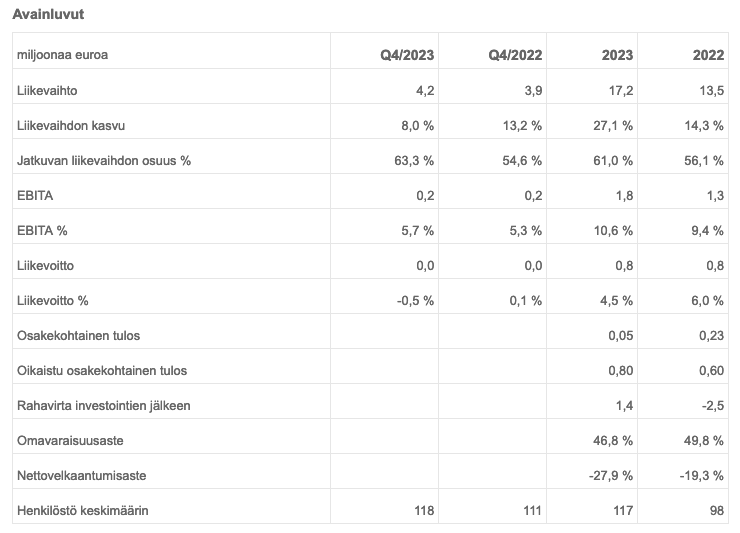

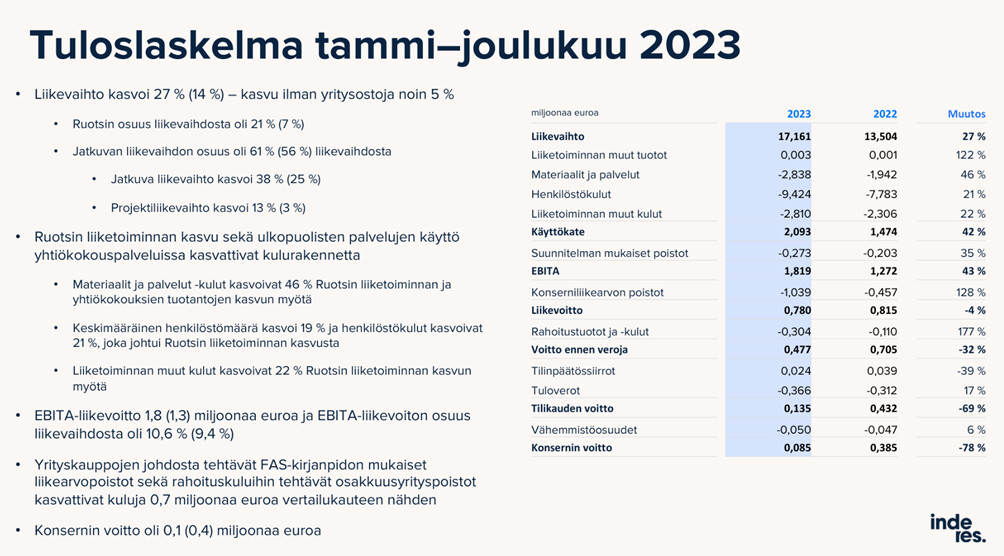

- Liikevaihto kasvoi 27,1 % (14,3 %) ja oli 17,2 (13,5) miljoonaa euroa

- Jatkuva liikevaihto kasvoi 38,3 % (25,1 %) ja oli 10,5 (7,6) miljoonaa euroa, jatkuvan liikevaihdon osuus oli 61,0 % (56,1 %) liikevaihdosta

- Projektiliikevaihdon kasvu oli 12,8 % (2,9 %) ja projektiliikevaihto oli 6,7 (5,9) miljoonaa euroa

- Ruotsin liikevaihto oli 3,6 (0,9) miljoonaa euroa, ja sen osuus kokonaisliikevaihdosta oli 21,3 % (6,9 %)

- EBITA-liikevoitto oli 1,8 (1,3) miljoonaa euroa ja EBITA-marginaali oli 10,6 % (9,4 %)

- Oikaistu osakekohtainen tulos oli 0,80 (0,60) euroa*

- Inderes toimitti palveluita 427 (295) pörssiyhtiölle viimeisen 12 kuukauden aikana

- Inderes-yhteisön aktiivinen jäsenmäärä oli 74 (71) tuhatta kauden lopussa

- Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että osinkoa jaetaan kahdessa erässä yhteensä 0,85 (0,82) euroa osakkeelta.

*Oikaistuna konserniliikearvopoistoilla sekä osakkuusyrityksen (HC Andersen Capital) konserniliikearvopoistoilla

Keskeiset tapahtumat loka–joulukuussa 2023

- Liikevaihto kasvoi 8,0 % (13,2 %) ja oli 4,2 (3,9) miljoonaa euroa

- Jatkuva liikevaihto kasvoi 25,2 % (22,9 %) ja oli 2,7 (2,1) miljoonaa euroa, jatkuvan liikevaihdon osuus oli 63,3 % (54,6 %) liikevaihdosta

- Projektiliikevaihdon muutos oli -12,7 % (3,4 %) ja projektiliikevaihto oli 1,5 (1,8) miljoonaa euroa

- Ruotsin liikevaihto oli 1,0 (0,6) miljoonaa euroa, ja sen osuus kokonaisliikevaihdosta oli 23,7 % (14,2 %)

- EBITA-liikevoitto oli 0,2 (0,2) miljoonaa euroa ja EBITA-marginaali oli 5,7 % (5,3 %)

- Henkilöstömäärä katsauskauden päättyessä oli 117 (118)

Ohjeistus tilikaudelle 2024

- Liikevaihto kasvaa edellistä vuodesta (17,2 MEUR)

- Suhteellinen kannattavuus EBITA-prosentilla mitattuna paranee edellisestä vuodesta (10,6 %)

Näkymien taustat

- Päätuotealueiden kohdemarkkinoiden ei odoteta kasvavan Suomessa vuonna 2024

- Liikevaihto kasvaa uusien tuotteiden ja markkina-alueiden avaamisen johdosta

- Yhtiö jatkaa panostuksia kansainvälisen liiketoiminnan kasvun kiihdyttämiseksi

Toimitusjohtaja Mikael Rautanen:

Inderesin vuonna 2019 käynnistynyt transformaatio analyysiyhtiöstä kokonaisvaltaiseksi sijoittajaviestinnän tuotetaloksi saatiin päätökseen viime vuonna, kun kehitysvaiheessa olleet tuoteportfolion osat etenivät kaupalliseen vaiheeseen. Tuotetarjooma kattaa nyt olennaisimmat sijoittajaviestinnän ratkaisut: osakeanalyysi, IR-tapahtumat, yhtiökokoukset ja IR-ohjelmistot. Tuoteportfolio on kilpailukykyinen ja vastaa niin sijoittajien kuin pörssiyhtiöiden vaativiin tarpeisiin. Asiakkaat keskittävät sijoittajaviestinnän ratkaisujen hankintoja Inderesille saavuttaen kustannussäästöjä, tehokkuutta ja parempaa palvelua omistajille.

Seuraava vaihe on maantieteellinen laajentuminen. Vuoden 2022 aikana tehdyt Financial Hearings ja Streamfabriken -yrityskaupat Ruotsissa sekä HC Andersen Capital -kumppanuus (HCA) Tanskassa loivat tälle muutosmatkalle perustan. Keväällä 2023 päivitimme strategian, joka rakentuu neljän päätuotteen sekä kolmen maantieteellisen markkinan ympärille (Suomi, Ruotsi ja Tanska). Vauhtipyörää ei tarvitse keksiä uudestaan, vaan strategiassa on kyse toimivaksi todistetun toimintamallin ja tuoteportfolion kaupallistamisesta.

Taloudellisesti vuosi 2023 alkoi vahvalla kasvulla etenkin yhtiökokoustuotteen menestyksen vetämänä, mutta loppuvuoden kehitys ei vastannut odotuksiamme. Vuoden toisella puoliskolla useat asiakkaat Suomessa jarruttivat ostojaan markkinatilanteen johdosta. Viimeisellä neljänneksellä useat asiakkaat peruivat tai lykkäsivät suuria tapahtumiaan, mikä vaikutti tapahtumaliiketoiminnan kasvuun. Aktiivisen myynnin ja kustannusten hallinnan ansiosta kuljimme vastatuulen läpi antamamme ohjeistuksen mukaisesti.

Hallituksen esitys yhtiön voittoa koskeviksi toimenpiteiksi

Inderesin tavoitteena on vuosittain kasvava absoluuttinen voitonjako, mikä sisältää osingonjaon ja yhtiön omien osakkeiden ostot. Vuoden 2023 oikaistu osakekohtainen tulos oli 0,80 (0,60) euroa ja yhtiön voitonjakokelpoiset varat ovat 10 670 642 euroa.

Hallitus ehdottaa 11.4.2024 kokoontuvalle varsinaiselle yhtiökokoukselle, että osinkoa jaetaan kahdessa erässä osakkeenomistajille yhteensä 0,85 (0,82) euroa osakkeelta.

Webcast-tilaisuus

Inderes järjestää tulosinfon tänään klo 9.30. Tilaisuudessa toimitusjohtaja Mikael Rautanen esittelee tilinpäätöstiedotteen pääkohdat sekä yhtiön strategian etenemisen ja talousjohtaja Mikko Wartiovaara käy läpi tilikauden taloudelliset luvut.

Tulosinfoa voi seurata suorana webcast-lähetyksenä osoitteessa: Inderesin tilinpäätöstiedotteen julkistustilaisuus 2023. Osallistujat voivat tuttuun tapaan esittää lähetyksen aikana kysymyksiä videoalustan chat-toiminnon kautta tai käyttämällä alustan talk back -puheominaisuutta.

53 tykkäystä

Ihania “nämä yhtiöt”, jotka laittavat koko vuoden kehityksen raportissa/tiedotteessa ennen keskeisintä kvartaalia ![]()

“Yay olipas hyvä kvartaali”

rullaa raporttia puoli sivua alaspäin

" ![]() "

"

No sentään kaikki oleelliset luvut kehittyivät positiiviseen suuntaan, volatiilimpaa projektiliikevaihtoa lukuunottamatta ![]() . No Ruotsi sentään kasvanut hyvin. Joku varmaan saa kaivettua Evlin ennusteet jostain.

. No Ruotsi sentään kasvanut hyvin. Joku varmaan saa kaivettua Evlin ennusteet jostain.

Edit. Jos liikevaihto kasvoi Lokakuussa 35% ja Marraskuussa 11% niin onko Joulukuu ollut sitten ihan katastrofaalisen huono ![]() . Evlin Q4 liikevaihtoennuste oli näemmä 4,5v eli jäätiin 0,3m.

. Evlin Q4 liikevaihtoennuste oli näemmä 4,5v eli jäätiin 0,3m.

Jatkuva Lv kasvoi hyvin vielä YoY, mutta ensi vuosi tulee olemaan huono, ellei pääästä yli tuosta 2,6-2,7m tasosta.

22 tykkäystä

SEBin kommentit.

Inderes’s Q4 sales were surprisingly well below our estimate, given that the delta owes purely to December. Due to fixed costs driven cost base the absolute miss in EBITA was almost equal to the top-line miss and was clearly below our estimate. The number of commissioned research agreements continued to rise, which we find to be the positive spot of the report. In its guidance the company sees 2024 sales to grow and EBITA margin to improve vs. 2023.

SEB Research

13 tykkäystä

Laitetaan muistiinpanot jakoon tänne.

Hieman huolestuttavaa lyhyellä aikavälillä tuo pehmoinen loppuvuosi, mutta isossa kuvassa kuulostaa hyvältä ja suunnitelmien mukaiselta etenemiseltä. Vaikea on sykliä vastaan taistella, mutta oma käsitykseni on, että Inderes on todella hyvissä asemissa, kun aikanaan sentimentti muuttuu, listautumiset palaa ja yhtiöt ovat halukkaampia panostamaan IR-kustannuksiin.

Olin salaa haaveillut hieman kunnianhimoisemmasta ohjeistuksesta, mutta ymmärrän, että vaikea vuosi 2023, joka vielä loppukuukausina yllätti erityisellä heikkoudellaan, ei rohkaise kaahailemaan ohjeistuksen kanssa. Ehkä parempi näin päin.

Ostin dipin arvostusta laskematta. ![]()

Asianosaiset korjatkoon jos olet kirjoittanut heidän sanomisensa väärin.

CEO Mikael:

- Ensimmäinen vuosipuolisko hyvä erityisesti yhtiökokousratkaisun ansiosta.

- Toisella puoliskolla huomattiin, että asiakkaat alkoivat olla varovaisempia ja loppuvuonna esimerkiksi tapahtumia peruuntui ja siirtyi.

- Tänä vuonna (2023) saatiin meidän tuoteportfolio iskukuntoon.

- Vaikka oli taloudellisesti haastavaa, niin strategiaa suoritettiin kurinalaisesti.

- 2021 riitti, että istuttiin faksikoneen ääressä odottamassa innokkaita asiakkaita, nyt joutuu tekemään enemmän töitä myynnin eteen. Nyt rakennetaan myyntimallit vastaamaan meidän strategiaa, eli myydään tuotteidemme kokonaispakettia. Tämä matka käynnistetty ja se tuottaa jo tuloksia, mutta ollaan edelleen hyvin alkuvaiheessa.

- Tehtiin uuden alustan onnistunut migraatio, jonka myötä alusta mahdollistaa kansainvälisen skaalautuvuuden.

- Pörssiyhtiölukumäärässä kasvua yrityskauppojen myötä erityisesti Ruotsissa, henkilömäärä stabiili.

- Yhteisöjäsenten määrän odotetaan alkuvuodesta 2024 laskevan, koska alustavaihdoksen myötä kaikki uloskirjattiin ja jatkossa (ilmeisesti?) lasketaan vain kirjautuneet käyttäjät 12 kk ajalta.

Analyysi:

- Suomessa kasvun rajat on tullut vastaan, mutta pohjoismaisessa kontekstissa olemme pieni tekijä, jolla on vielä paljon mahdollisuuksia kasvaa.

- Suomessakin on edelleen voitettu sopimuksia.

- Selkeetä piristymistä kiinnostuksessa nähtiin Ruotsin suunnalla loppuvuotta kohden. Ehkä oma toimintakin on parantunut, mutta yhtiöt itse haluavat aktivoida sijoittajia, ja Inderesin analyysi ja sijoittajaviestinnän ratkaisut auttavat ottamaan listapaikasta hyötyjä irti.

- Kolmas analyytikko kirjoittanut työsopimuksen Ruotsissa.

Tapahtumat:

- On pystytty ylläpitämään sitä volyymia, joka korona-aikana saatiin.

- Parannettiin Suomessa kannattavuutta ja sen on hyvällä tasolla.

- Ruotsissa odotukset täytettiin ja nyt pyritään Ruotsin tapahtumatoiminta meidän erittäin korkean laaturiman mukaiseksi, jonka jälkeen voidaan painaa kovemmin kaasua myynnin puolella.

IR-ohjelmistot (sis. yhtiökokoustuote):

- Tuotekehitys ei tule koskaan päätökseen.

- Kaikki keskeiset tuotteet on tuotu nyt markkinoille, mutta jatkokehitystä tehdään asiakkaita kuunnellen.

- Pakko olla tyytyväinen siihen, miten meidän kokonaisuus on otettu vastaan.

- Pystymme tarjoamaan näitä pakollisia softia edullisemmin kuin kilpailijat ja tämä tuote (tiedotejakelujärjestelmä?) lähti viime vuonna odottamaamme ripeämmin liikkeelle.

- Pyrkimyksenä kehittää yhtiökokousratkaisua entistä skaalautuvammaksi.

- Erityisesti ylimääräisiä yhtiökokouksia halutaan järjestää kokonaan etänä.

- 2023 vahvistettiin yhtiökokousratkaisun kanssa asemia ja lähdemme siitä, että tänäkin vuonna vahvistamme asemia erityisesti Suomessa, mutta Ruotsissa ja Tanskassakin teemme pilotteja.

Talous, CFO Mikko:

- Vuotta leimasi yritysostojen vaikutus ja se oli isolta osin meidän kasvudraiveri.

- Orgaaninen kasvu noin 5 prosenttia.

- Ruotsin liikevaihto jo 20 prosenttia koko liikevaihdosta.

- Kaikki tuotteet kasvoivat hyvin ja erityisesti jatkuvan liikevaihdon kasvu oli hyvää.

- Listautumisia ei ole ollut, joten markkina ei Suomessa kasva. Näin ollen jatkuva liikevaihto kasvanut olemassa olevien asiakkaiden lisämyynnin ansiosta.

- Yhtiökokouspalvelut tuki hyvin muuten pehmeää markkinaa. Tämä vaikutus näkyy hyvin kun vertaa H1/H2-vuosipuoliskoja (yhtiökokoukset H1-vuosipuoliskolla).

- Kasvanut volyymi toi lisää kannattavuutta.

- Jarrutimme koko vuonna meidän kasvuinvestointeja ja pidimme tiukan seulan kiinteissä kustannuksissa.

- Pehmeä myynti meillä Q4 projektiliikevaihdon osalta.

- Siirtymiä, peruuntumisia, kaikissa projektiliikevaihdon osissa.

- Jatkuva liikevaihto eteni odotetusti.

- Ilman yritysostoja negatiivinen liikevaihto.

- Pyrittiin kuitenkin olemaan kulutietoisia, jolloin päädyttiin EBITA:ssa hieman parempaan tulokseen kuin viime vuonna, mutta ei tämä ollut sitä, mitä lähdettiin hakemaan.

- Tase on hyvässä kunnossa, rahoitusasema on hyvä ja me olemme nettovelaton yhtiö.

- Omasta pääomasta ja sen laskusta ei kannata olla huolissaan.

- Muut velat-riviin liittyen maksettu 2,9 M€ velka kassasta tämän tilanteen jälkeen (tiedotteesta: Lisäksi yhtiöllä on 2,9 miljoonaa korotonta velkaa Financial Hearings ja Streamfabriken -yrityskaupasta myyjille. Tämä velka erääntyy helmikuussa 2024 maksettavaksi kokonaisuudessaan).

- Rahavirran osalta siisti vuosi.

- Ei merkittäviä investointeja, ei yrityskauppaan liittyviä investointeja.

- Kassavirta oli hyvällä tolalla, positiivinen, vajaa 0,5 M€ parempi kassatilanne kuin vuoteen lähdettäessä.

Inderes-alustan uudistus, Miikka Laitila:

- Vanha alusta ollut käytössä 8–9 vuotta.

- Uusi alusta avattiin ensin Ruotsissa ja Tanskassa.

- Uusi alusta mahdollistaa skaalautuvasti ja stabiilisti pohjoismaisen tarjonnan ristiin kasvattamisen erimaalaisten sisältöjen välillä.

- Voidaan tuoda käyttäjille paremmin hänelle sopivia sisältöjä.

- Paljon vielä puuttuu ominaisuuksia, jotka ovat olleet vanhassa alustassa, mutta koko ajan kehitetään palvelua.

- Vastaanotto on ollut ihan positiivista, vaikka aina uusien palvelujen käyttöönottoon liittyy muutosvastarintaa. Erityisesti yhteisön kanssa käytävä keskustelu on auttanut kehittämisessä.

Voitonjakoehdotus ja yhtiökokous:

- Ei ole mitään syytä poiketa voitonjakopolitiikasta.

- Jos hallitus tällaista osinkoa ehdottaa yhtiökokoukselle, niin johto pystyy tämän ehdotuksen kanssa toimintaa ja suunnitelmia toteuttamaan.

- Miksei omien ostoja? Hallitus tekee sen päätöksen ja siinä pitää aika monia näkökulmia huomioida osakkeen hinnan lisäksi.

- Osinko kahdessa erässä, miksi? Listautumisesitteessä sanottiin, että osingon maksamista puolivuosittain suunnitellaan, joten sen mukaan edetään.

Näkymät:

- Markkina ei ole helppo.

- Ostotarjoukset pörssissä osuneet moniin yhtiöihin, jotka ovat olleet meidän isoja asiakkaita.

- Meidän tuoteportfolio on hyvässä kunnossa ja meillä on hyviä uusia kasvulähtöjä.

- Pystytään kasvamaan ja parantamaan kannattavuutta näissä olosuhteissa.

- Ollaan rakennettu huikean hyvä portfolio ja nyt lähdetään viemään sitä Suomen ulkopuolelle.

Strategian eteneminen:

- 2015 meillä oli analyysiliiketoiminta, jota skaalattiin ylös.

- Nähtiin, että 2019-2022 oli järkevää laajentaa tuoteportfoliota ja se oli oikea ratkaisu.

- Nähtiin 2021-2022, että kotimarkkinan rajat alkaa tulla vastaan: kasvatetaanko tuoteportfoliota vai maantieteellistä aluetta?

- Haettiin listautumisella paremmat muskelit kansainvälistymiseen ja nyt ollaan ”Kasvu Pohjoismaissa” -vaiheen alussa.

- Voimme olla meidän tuotteista erittäin ylpeitä. Ne ovat yksittäin todella kilpailukykyisiä ja kokonaisuutena todella uniikki paketti, joka olisi sääli jättää vain Suomen markkinoille.

- Uskotaan, että pystytään kiihdyttämään meidän kasvua tulevina vuosina.

- Edelleen tavoitteena on 30-50 liikevaihdon kasvuprosentin ja kannattavuuden yhteissumma.

Kysymyksiä ja vastauksia:

Listautumiset:

- Valmennuksissa tupa täynnä listautumista valmistelevia yrittäjiä, mutta että koska joku tulee ja murtaa ensimmäisenä sen jään. En usko, että ensimmäisellä puoliskolla lähtisi vielä padot aukeamaan. Kiinnostusta ja halukkuutta yrittäjillä kuitenkin edelleen on. Pitää saada sijoittajat rohkaistumaan ja ankkurit innostumaan.

Poistuma:

- En halua mennä yksittäisiin asiakkaisiin, mutta yleensä kun tulee ostotarjous, niin menee aikaa ennen kuin yhtiö lähtee pörssistä. Ennen poistumista saattaa olla vielä yhtiökokouksia ja muita sopimusvelvoitteita, mutta pienellä viiveellä poistuma lukuihimme vaikuttaa.

Ruotsin analyysisopimukset:

- Ei olla tarkkaa määrää julkaistu. Kehottaisin vain seuraamaan, että montako analyysiä on Inderesin palvelussa livenä. Sopimusmäärä on korkeampi kuin livenä olevat analyysit, koska pieni viive on aina liveksi tulemisessa. Kolmas analyytikko palkattu ja ollaan luottavaisia analyysipalvelun kasvun suhteen.

Millä kasvetaan Ruotsissa 2024:

- Tapahtuma ja analyysi

Ristiinmyynti ja olemassa olevien asiakkaiden kasvattaminen:

- Saattaa olla, että asiakas hakee säästöjä aiemmissa IR-palveluissa, mutta lopulta päädymmekin myymään heille uusia ratkaisujamme, joilla he säästävät (esim. asiakas vaihtaa tiedotejakelujärjestelmän meille ja säästää sen ansiosta)

85 tykkäystä

https://www.inderes.fi/files/d3bcd3a2-6769-4927-b386-a94a38b2d7d3

SEB päivitti analyysin Inderesistä. Fair value range kaventuu 18-19 euroon.

13 tykkäystä

SEBiltä uutta rapsaa tilinpäätöksen perään FV 18-19€.

https://www.inderes.fi/files/d3bcd3a2-6769-4927-b386-a94a38b2d7d3

Yleensä olen jaksanut Mikaelia kiusata kasalla kysymyksiä, mutta nyt meidän pörssin mörnintä on vienyt mehut siitäkin.

Listautumisia ei näy ja kukaan ei jaksa edes innostuneena puhua kuuluisasta putkesta, Mikael siitä puhui mutta siinäkin oli enemmän apaattinen ja tietyllä tavalla toivoton fiilis sen suhteen että nähdäänkö tänä vuonna yhtään listautumisyrittäjää.

Oman position kanssa on omassa salkussani pitkälti klassinen toivotaan toivotaan hetki ja viikoittain saa miettiä että päätyykö heittämään lappua laitaan vai luottaako edelleen tähän Inderesin stooriin ja siihen että homma skaalautuisi.

IR ja webcast puoli on yhtiöllä sen verran hyvin hanskassa että tuntuu että webcastienkin hoidon voisi melkein antaa sille Buffetin kuuluisalle voileivälle, oikea aika, paikka ja ammattitaitoinen henkilökunta vetämään tuotanto läpi kiska kiinni ja seuraavana päivänä uudestaan.

Eniten tässä nyt omaa teesiäni ja myyntinappia kolkuttelee on tämä analyysiliiketoiminnan meininki joka on yhteisön kasvun kannalta se kaikkein kriittiisin osa.

Yhtiöllehän on tavallaan se ja sama milen analyytikko onnistuu liiketoimintaa ennustamaan ja pääasia on että yhtiö tätä kautta tavoittaa mahdollisimman monta eri sijoittajaa ja että yhtiö pääsee mukaan sijoittajan sijoitusuniversumiin potentiaalisena sijoituskohteena.

Iso osa tätä analyysipuoltakin on sometiimien ja analyytikkojen personallisuus, sillä vaikka Inderesiltä analyysia yksittäisenä talona eniten pohjoismaista tällä hetkellä on tarjotakin niin kyllä sitä analyysia saa muualtakin jos analyysin laatu tai analyytikon persoonattomuus ei puhuttele.

Tästä tullaankin sitten siihen että persoonattomuus tietyltä osin leimaa tätä nykyistä korporatoituvaa Inderesiä ja kaikki tekeminen on pitkälti standadisoitu videon kysymyksien järjestyksestä siihen että kaikki pitää aina vääntää rautalangasta.

Vanha kaarti Saulineen ja Juhineen on laittanut omaa persoonaansa peliin erilaisten pitkien podien muodossa ja out of office pätkineen jossa näkee vähän muutakin puolta kuin sitä että miten yhtiö x suoriutui tällä kertaa verrattuna omiin tai konseus odotuksiin ja miltä yhtiön arvostus näyttää P/E luvulla mitaten tulevien kahden vuoden ennusteilla.

Kaiken kaikkiaan uskoni tähän alkuperäisen Inderesin tarinaan osakeanalyysin demokratisoimiseksi ja anarkistisiin nuoriin analyytikoihin jotka uskaltavat ottaa myös näkemystä rakoilee, analyysit menevät pitkälti niin että target heitetään muutaman prosentin päähän kurssista ja kaikki viestintä on tasaisen harmaata massaa jossa varotaan ettei kukaan aiheesta vahingossakaan suutu.

Vaikka tämäkin lopulta muodostoi aikamoiseksi “ränttäämiseksi” niin kehuja vielä @Frans-Mikael_Rostedt @Tomi_Valkeajarvi suuntaan jotka ovat aktivoituneet muissakin ketjuissa kuin työn puolesta pakollisissa ketjuissa.

Lisäksi pakko vielä erikseen kehua mitä @Isa_Hudd tekee toisella kotimaisella niin twitterissä kuin muissakin medioissa.

Enemmän tätä löysin rantein tosissaan tekemistä ja vähemmän tylsää pönötystä.

Katsellaan jos CMD vahvistaisi uskoani siihen että tämä tarina ei ole vielä rikki ja tätä kannattaa omistaa jatkossakin, osinkopuolue vain nurkkaa tätäkin ja heidän haaveinaan on todennäköisesti Cibus henkinen kuukausittainen tilisiirto jossakin hamaassa tulevaisuudessa.

67 tykkäystä