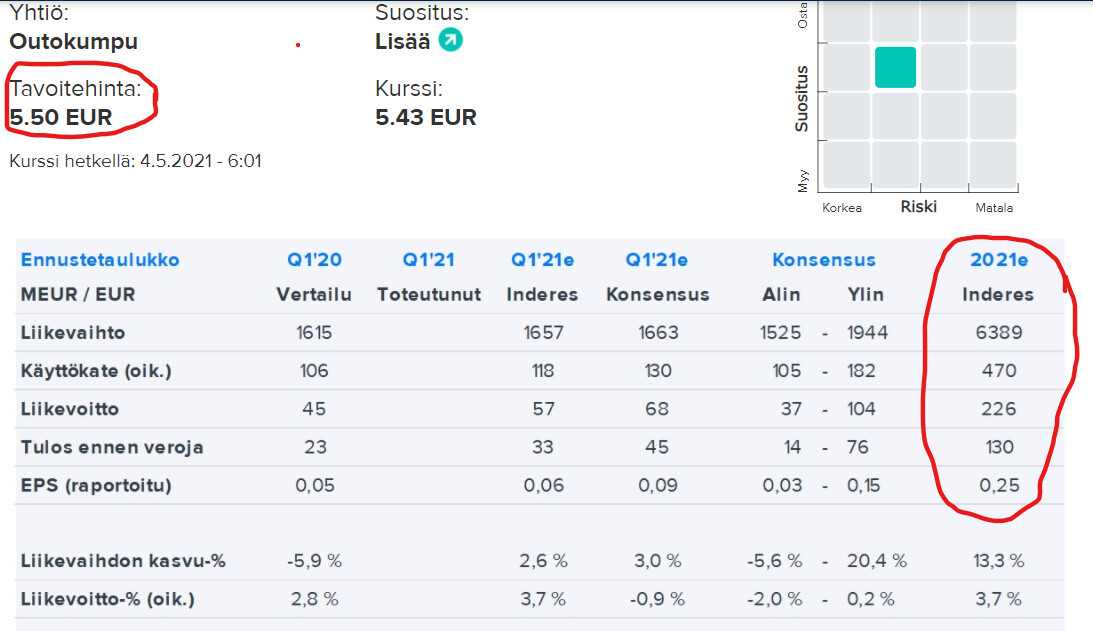

Aika haasteellista on tämä Outokummun osakkeen arviointi fundamenttien perusteella. 6.5.2021 Inderesin tavoitehintana oli samainen 5,5 eur. Kuitenkin nyt esim. liikevoittoarvio 226 → 780 eur kolminkertaistunut ja sillä ei tunnu olevan vaikutusta. ![]()

12 tykkäystä